融资约束、风险投资与中小企业成长——基于中国A股上市公司的实证

2015-07-09梁帆

梁帆

(北京大学经济学院,北京100871)

●产业经济研究

融资约束、风险投资与中小企业成长——基于中国A股上市公司的实证

梁帆

(北京大学经济学院,北京100871)

中小企业具有规模小、抵押品少、信息不对称程度高、未来收益不确定性大等特点,面临着较为严重的融资约束。以2002—2013年中国A股上市公司的数据为研究样本,考察银行贷款和风险投资两种渠道对企业融资的差异,采用DID方法分析金融发展程度对企业成长性的影响,充实金融发展与经济增长理论的微观基础。研究表明,越依赖于外部融资的行业,在银行发展程度高的区域,中小企业成长相对较慢;而在风险投资发展程度高的地区,中小企业成长快。进一步实证研究表明,银行贷款倾向于发放给规模大、抵押品充足、收益确定的企业,而风险投资则对规模和抵押品不敏感。相比于银行贷款,风险投资在中小企业融资方面具有明显优势。

融资约束;风险投资;中小企业成长;银行贷款;收益;股票市场;研发创新;创业服务

一、文献综述

中小企业在解决就业、创造税收方面起到了相当重要的作用,同时也是科技创新的前沿。然而,中小企业往往面临着严重的融资约束问题:首先,中小企业规模小,抵押品少,而银行发放贷款通常是以抵押品尤其是不动产抵押品为首要条件[1]。其次,中小企业信息不对称程度高。通常不具有规范的会计制度和健全的财务报表,银行和其他金融机构往往无法通过财务报表获取企业经营的准确信息[2]。第三,中小企业由于参与高科技研发等风险较高的经营活动,存在着未来收益不确定的问题,而银行提供融资时要依据企业未来所能获得的收益和风险进行判断[3]。如何缓解中小企业融资难、融资贵问题,国内外许多学者进行了深入研究。

早期文献主要集中于银行体系对企业融资约束状况影响的研究,随着金融深化以及新的金融产品和金融机构的涌现,非银行金融体系的影响日趋重要,其中风险投资逐渐受到越来越多学者的关注[4][5][6][7]。Denis[8]分析了企业可行的融资渠道,认为外部股权融资的获取来源有风险投资、天使投资和公司投资者三种,风险投资扮演着积极角色。Audretsch and Lehmann[9]利用德国创业板(Neuer Market)企业数据,考察了影响中小型高科技企业获取风险投资的因素以及风险投资对企业绩效的影响。研究表明,在传统的银行主导型金融体系的德国,风险投资和银行贷款对中小型高科技企业存在明显的互补性,风险投资对企业绩效有正向影响。风险投资作为一种新兴的融资方式,与传统的银行贷款相比存在着多方面的差异性特征。首先,银行贷款形成企业负债,而风险投资通常以股权投资的形式存在。股权投资形式相比于负债形式的银行贷款更适合未来收益不确定的中小企业[3][9]。其次,银行通过监控企业的财务状况来发放贷款和确保贷款收益,而风险投资则更加积极主动地参与企业战略和经营管理。相比于只监控财务状况的银行来说,风险投资机构能够降低信息不对称程度,从而获取对中小企业提供融资的优势条件[10]。最后,风险投资机构由于投资范围较小往往对特定行业有较深的了解,投资的专业化程度更高,降低了在向企业提供融资时的信息不对称程度[9]。

此外,Barry等(1990)、Gompers(1996)、Lee和Wahal (2004)、刘晓明等(2010)、张学勇和廖理(2011)、陈工孟等(2011)分别讨论了风险投资与企业IPO的关系,吴超鹏等(2012)则讨论了风险投资对IPO后企业投融资行为的影响。风险投资通过影响企业IPO流程以及IPO后的投融资行为对企业经营决策产生重要影响。

笔者试图探讨风险投资和银行贷款作为不同的融资渠道对中小企业成长性影响的差异和差异背后的逻辑基础。通过对中国上市公司数据的研究表明,外部融资依赖程度高的行业,风险投资与银行的发达程度对地区中小企业成长的影响有明显差异。风险投资相比银行对中小企业的排斥更弱,对促进中小企业的成长有积极作用。文章的创新之处:第一,实证检验了企业选择不同融资渠道时的影响因素及其对企业成长的作用,且用DID的方法避免了互为因果造成的内生性问题,拓展和深化了前人研究。第二,现有文献大多从不同的银行业结构和银行体系视角研究中小企业融资约束问题,笔者引入风险投资,探讨了风险投资发达程度对中小企业融资约束状况的影响。第三,以Rajan and Zingales[11]为代表的金融发展和经济增长文献仅仅考察了地区层面金融发展和经济增长的关系,笔者则从企业层面讨论了金融发展程度(包括银行业发展程度和风险投资发展程度)对企业成长性的影响,充实了金融发展与经济增长理论的微观基础。

二、研究设计与变量选择

(一)研究设计

在金融发展与经济增长领域文献的实证研究中,一个重要的关注点是内生性的把握。简单的OLS回归只能证明金融发展程度与经济增长之间的相关关系,这既可以被解释为金融发展对经济增长的促进,同样可以解释为金融发展水平随着经济增长而逐步提高,也就是说存在反向因果的可能性。研究融资约束与企业成长性同样存在反向因果造成的内生性问题,一方面,融资约束较松的企业由于更容易获取用于投资和生产经营的资金,从而能够实现更快速的企业成长;另一方面,企业的快速成长向银行和非银行金融机构提供了关于企业生产经营的良好信息,这会有助于企业获取外部融资、缓解融资约束。为了控制该内生性问题,笔者参照Rajan 和Zingales[11]采用DID方法,设立行业外部融资依赖度与银行业发展水平、行业外部融资依赖度与风险投资发展水平的交叉项,通过考察该交叉项对企业成长性的影响来考察融资约束对企业成长性的影响。若交叉项在对企业成长性的回归中系数为正,则说明外部融资依赖度高的企业在银行业发展水平(或风险投资发展水平)越高的地区成长性越高,从而说明银行业发展(或风险投资发展)能够通过缓解企业的融资约束状况促进企业的成长。

(二)样本数据

笔者数据选取2002—2013年A股主板、中小板和创业板上市公司,剔除掉ST、金融行业,同时删除了所有者权益为负和数据不完整的公司,最终得到的研究样本共有2193家公司,12184个观测值。样本公司的财务数据主要来自于Wind数据库,托宾Q指标源于Resset数据库。借鉴吴超鹏等[12]所采用的方法对于上市公司有无风险投资背景进行识别。第一,若上市公司十大股东的名称中含有关键词“风险投资”“创业投资”“创业资本投资”,则该公司被认定为具有风险投资背景。第二,若上市公司十大股东的名称中含有关键词“高科技投资”“高新投资”“创新投资”“科技投资”“技术改造投资”“信息产业投资”“科技产业投资”“高科技股份投资”“高新技术产业投资”“技术投资”“投资公司”“投资有限公司”,则需进一步判定,若其被《中国风险投资年鉴2002—2013》①[13]收录,则该公司具有风险投资背景,否则该公司被认为无风险投资背景。吴超鹏等[12]使用了《中国创业投资发展报告》[14],笔者之所以采用《中国风险投资年鉴》,是因为其覆盖的机构数超过了《中国创业投资发展报告》,并且列出了海外风险投资机构。实际上,两者所列的机构有相当大一部分交集。

为了集中考察企业规模和抵押品对融资约束的影响,笔者以资产总计的中位数划分大企业和中小企业,用固定资产占总资产比重的中位数划分抵押品多和抵押品少的企业分别进行回归分析。为了去除离群点对回归结果造成的偏误,笔者所有数值型变量均采用Winsor方法去除前后1%的观测值。此外,笔者采用证监会的行业分类标准对企业所属行业进行分类。

(三)变量定义

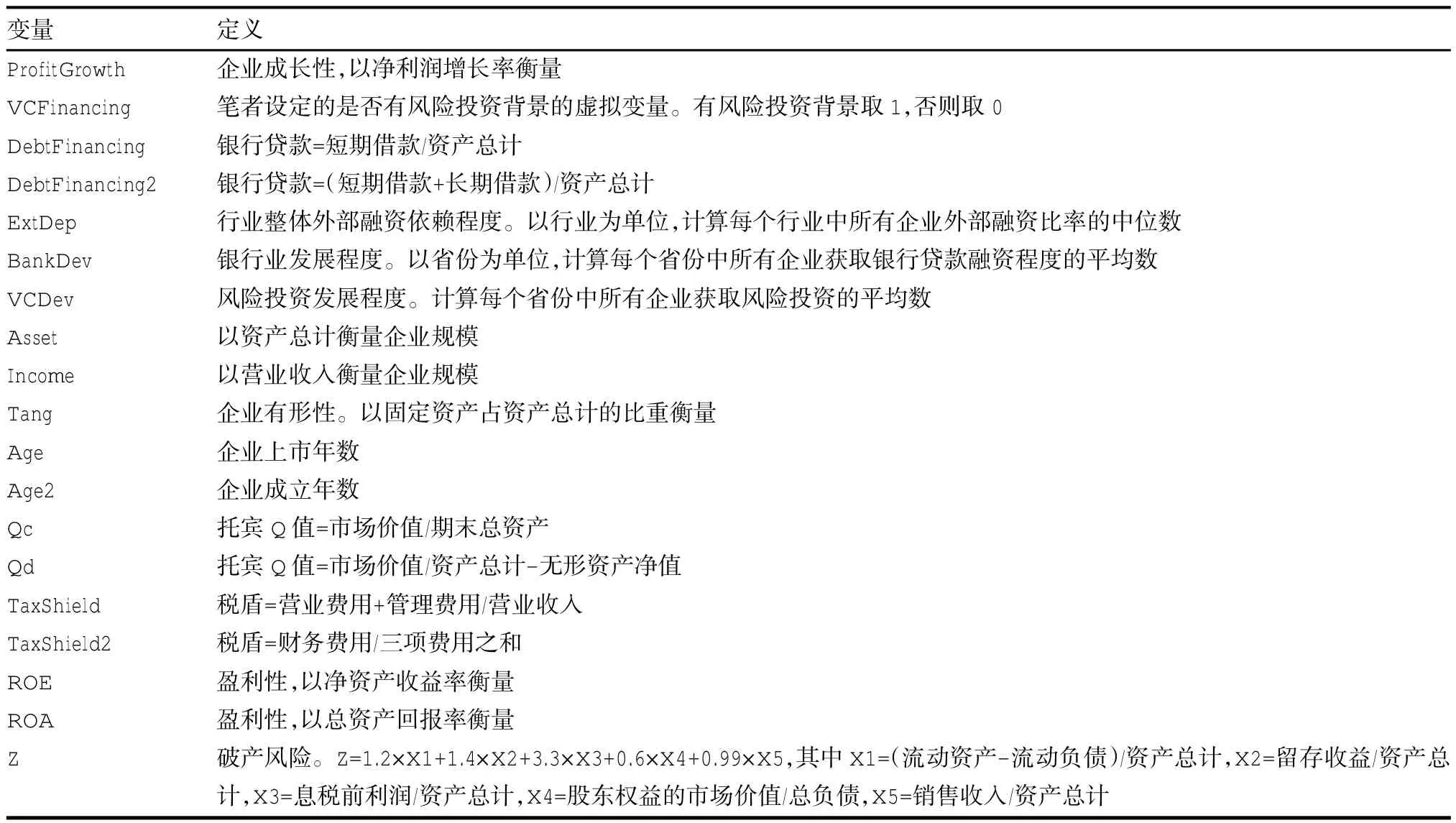

笔者以净利润增长率(ProfitGrowth)衡量企业成长性,以是否有风险投资背景(VCFinancing)衡量企业是否获得风险投资,以获取短期借款占资产总计的比重(DebtFinancing,DebtFinancing2)衡量获取银行贷款融资的程度。以行业为单位,计算每个行业中所有企业外部融资比率的中位数,作为该行业整体外部融资依赖程度指标(ExtDep)。以省份为单位,计算每个省份中所有企业获取银行贷款融资程度的平均数作为该省的银行业发展程度指标(BankDev),计算每个省份中所有企业获取风险投资的平均数作为该省的风险投资发展程度指标(VCDev)。

回归中所用的控制变量包括:企业规模以资产总计(Asset)或者营业收入(Income)衡量,企业有形性以固定资产占总资产的比重(Tang)衡量,企业年龄以企业上市年数(Age)或者成立年数(Age2)衡量,托宾Q值以市场价值与期末总资产之比(Qc)或市场价值占资产总额与无形资产净值之差的比重(Qd)衡量,税盾以营业费用和管理费用之和占营业收入的比重(TaxShield)或者财务费用占三项费用的比重(TaxShield2)衡量,盈利性以净资产收益率(ROE)或者总资产回报率(ROA)衡量,破产风险以一系列相关指标组合成破产风险指标(Z)衡量,具体变量的定义见表1。笔者所有的回归分析中均包含年份哑变量,以控制年份固定效应。

(四)描述性统计

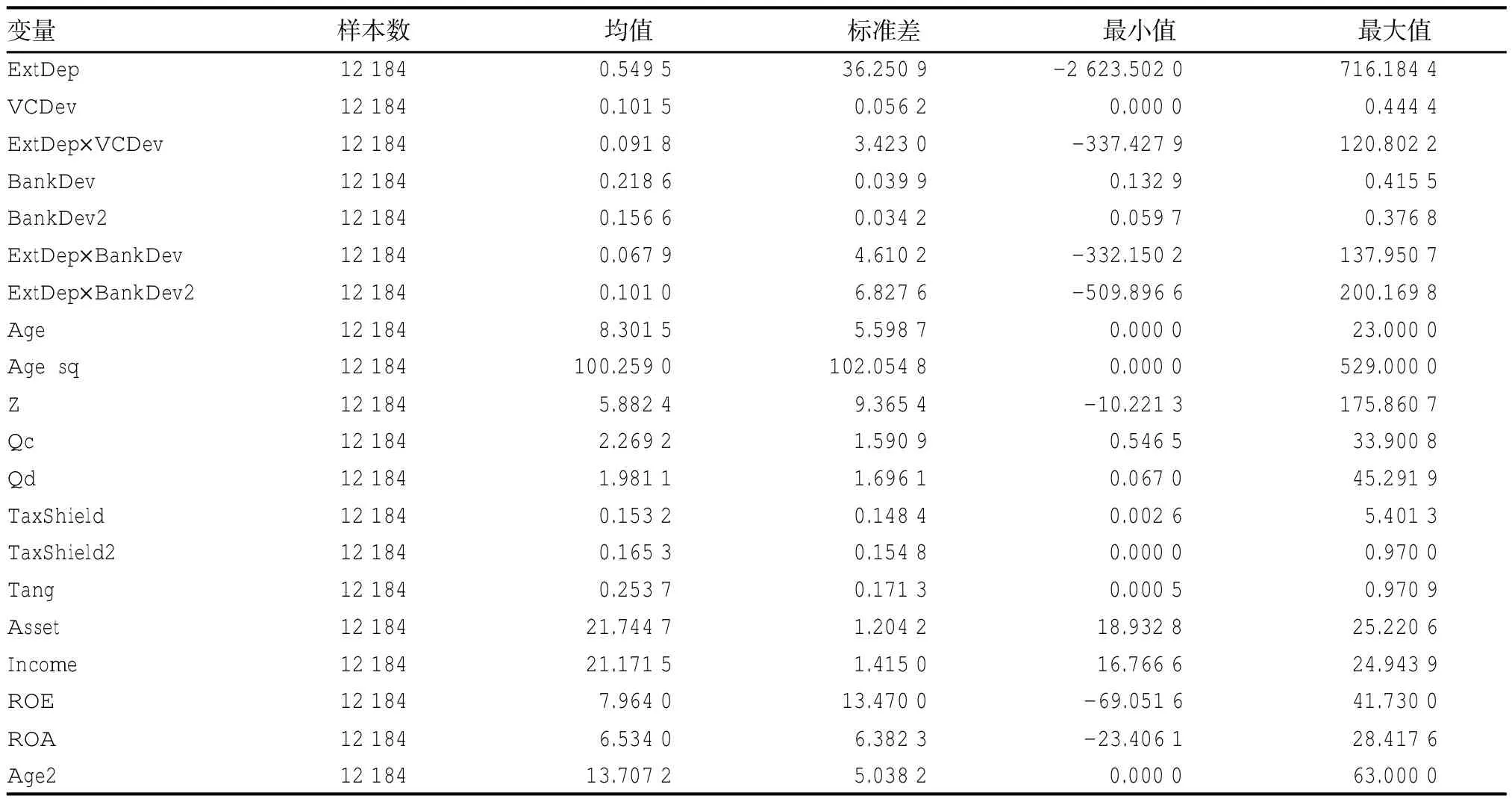

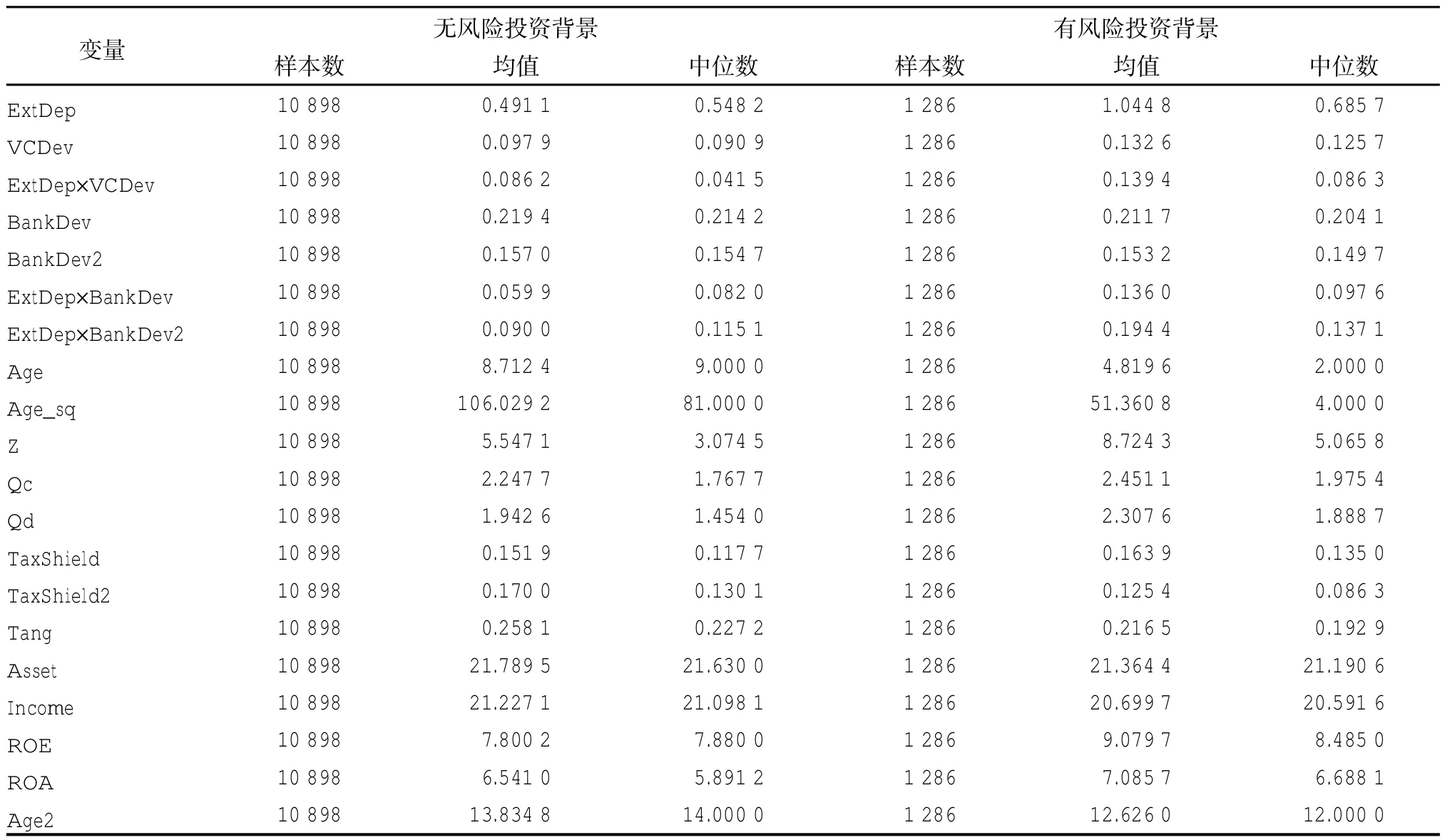

表2是对以上主要变量的描述性统计,表3为按照是否有风险投资背景区分子样本之后的变量统计数据表。

三、实证分析结果

为了考察不同融资渠道对企业成长性的影响差异,笔者首先进行如下形式的回归分析:

ProfitGrowthijtp=β0+β1×ExtDepjt+β2×VCDevit+β3×(ExtDepjt× VCDevit)+Controls×δ+γt+φp+εitp(1)

ProfitGrowthijtp=β0+β1×ExtDepjt+β2×BankDevit+β3×(ExtDepjt× BankDevit)+Controls×δ+γt+φp+εitp(2)

其中,ProfitGrowthijtp指的是i省j行业t年p企业的净利润增长率,ExtDepjt指的是j行业t年平均的外部融资依赖度,VCDevit和BankDevit分别指的是i省t年的风险投资发展程度和银行业发展程度,Controls是回归的控制变量,包括企业规模(Asset)、有形性(Tang)、上市年限(Age)、上市年限的平方项(Age_Sq)、托宾Q值(Qd)、破产风险(Z)和税盾(TaxShield)。等式(1)主要考察风险投资对企业成长性的影响,等式(2)则考察银行贷款对企业成长性的影响。着重关注交叉项系数β3,若(1)式β3显著为正,则说明外部融资依赖度较高的企业,在风险投资发展水平越高的省份,中小企业成长越快;若(2)式中β3显著为正,则说明外部融资依赖程度较高的企业,在银行业发展水平越高的省份,大企业成长越快。

表1 主要变量定义

表2 样本整体各变量统计数据表

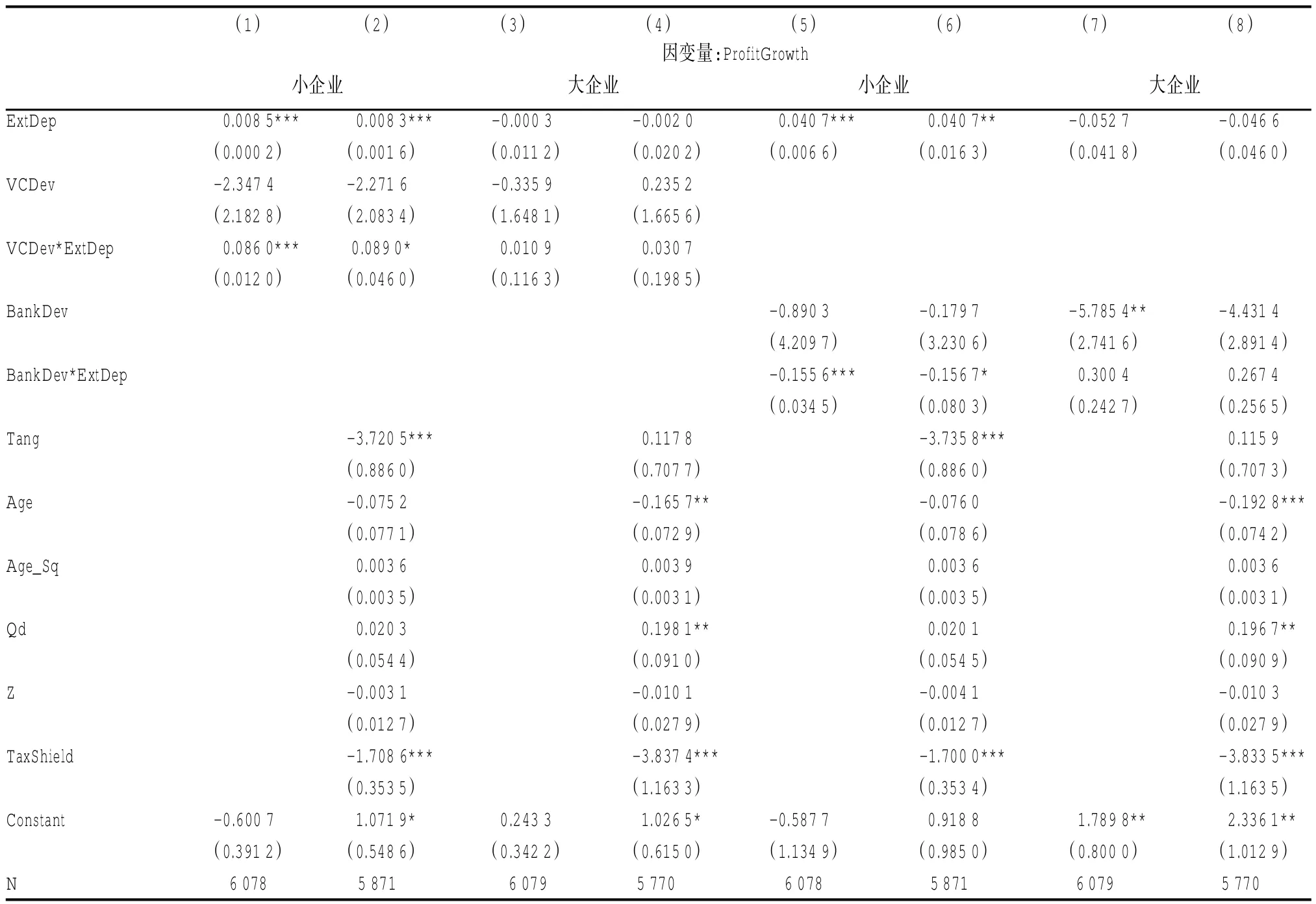

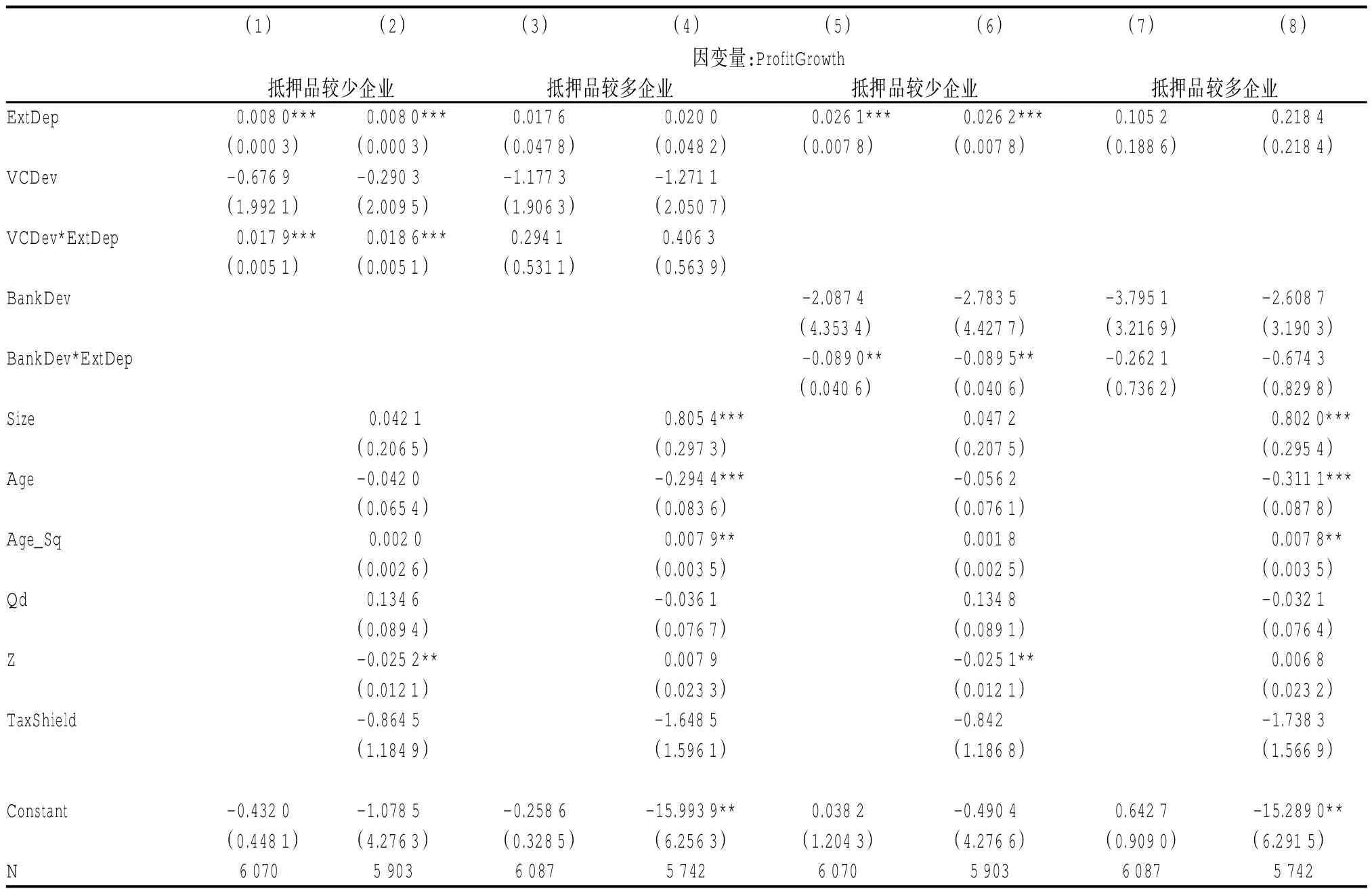

为了考察不同企业规模和有形性下融资渠道对企业成长性的差异性影响,笔者首先以企业资产总计的中位数为标准,将样本分为中小企业和大企业分别进行回归,结果见表4;然后以固定资产占总资产比重的中位数为标准,将样本分为抵押品较少的企业和抵押品较多的企业分别进行回归,结果见表5。

表4中第1、2、5、6列为中小企业样本,3、4、7、8列为大企业样本,第1、3、5、7列仅仅加入核心自变量,第2、4、6、8列在核心自变量的基础上加入了控制变量。比较第1、2列与第3、4列,大企业增长性对外部融资依赖程度以及风险投资发展水平不敏感,而中小企业增长性与两者显著相关,比较第5、6列与第7、8列可以得出同样的结论。这说明,融资约束问题主要困扰的是中小企业而不是大企业,大企业由于执行较为规范的会计准则,具备完善的财务数据,信息不对称程度小,能够获取充足的外部融资;而中小企业则由于信息不对称程度高、抵押品少等面临较为严峻的融资约束,无法获得充足的外部融资。

根据第1、2列,外部融资依赖度指标(ExtDep)系数显著为正,风险投资发展程度指标(VCDev)系数不显著,两者交叉项(ExtDep×VCDev)系数显著为正,这说明从事外部融资依赖度较高行业的中小企业,在风险投资发展程度较高的省份,成长性较快;根据第5、6列,外部融资依赖度指标(ExtDep)系数显著为正,银行业发展程度指标(BankDev)系数不显著,两者交叉项(ExtDep×BankDev)系数显著为负,这说明从事外部融资依赖度较高行业的企业,在银行业发展程度较高的省份,成长较慢。这说明,对于依赖外部融资的中小企业而言,银行业发展程度的提高并不能提高企业的成长性,而风险投资行业发展程度的提高则能显著提高企业的成长性。作为融资渠道,风险投资相比于银行贷款更能缓解中小企业的融资约束。

表3 有风险投资背景、无风险投资背景企业各变量统计数据表

表5按照企业有形性对样本进行区分,比较第1、2、5、6列与第3、4、7、8列,发现抵押品较少的企业的成长性受外部融资依赖度和金融发展水平影响较大,而抵押品较多的企业成长性对上述指标不敏感,这说明在当前我国金融体系下,受到融资约束困扰的是抵押品较少的企业,因为抵押品是获取包括银行贷款在内的诸多外部融资的前提条件。交叉项的系数进一步支持了表4的结论,从事外部融资依赖度较高行业的企业,在银行业发展程度较高的省份,成长性较慢,而在风险投资发展程度较高的省份,成长性较快。控制变量的系数也符合理论预期。对于抵押品较少的企业而言,企业规模与成长性不显著,而对于抵押品较多的企业而言,企业规模与成长性具有显著的正相关关系,这是因为抵押品较少的企业通常是规模较小的企业,还不具有生产的规模效应,而抵押品较多的企业则通常规模较大,生产的规模效应导致规模越大企业成长性越快。对于规模较小的企业,有形性与成长性具有显著的负相关关系,而对于规模较大的企业,有形性与成长性不相关,这是因为规模较小的企业通常参加更多的研发创新活动,过多的有形资产占用了企业并不富余资金中的大部分,将不利于企业通过研发创新获取生产进步和企业成长,而规模较大的企业由于融资约束较松,不存在有形资产与研发创新之间争抢资金资源的现象。上市年限对企业成长性的影响不显著,且影响的方向不一致,这说明企业成长性与上市年限之间没有直接的相关关系。对于大企业来说,托宾Q值与成长性具有显著的正相关关系,而对于中小企业该相关关系不显著,这说明股票市场能够及时发现大企业的成长性,并将成长性反映了较高的托宾Q值,而股票市场发现中小企业成长性的能力较差,原因在于中小企业生产经营活动的不确定性程度高,且财务指标信息相对不健全,其未来成长盈利无法及时传递给投资者,从而无法转化为更高的托宾Q值。对于抵押品较少的企业而言,破产风险与成长性具有显著的负相关关系,而对于抵押品较多的企业,该关系不显著,这说明抵押品较少的企业由于无法获取充足的外部融资支持,成长性的下降能够通过企业自身财务状况的恶化迅速地传导而导致企业破产风险上升,而抵押品较多的企业由于能够获取更多的外部融资,成长性的下降并不必然导致企业财务状况的恶化从而破产风险上升。税盾与企业成长性的关系显著为负,这说明快速成长中的企业对通过调整融资结构获取税收优惠的动机不强烈,而成长性较低的企业才有更强的动机获取税收的优惠。

分析表4、表5笔者可以得出,风险投资发展程度的提高(而不是银行业发展程度的提高),能够缓解从事外部融资依赖度高的行业的企业的融资约束问题,这一效果在规模小、抵押品少的企业中更加显著。作为企业获取外部融资的两种方式,风险投资和银行贷款为什么在缓解规模小、抵押品少的企业的融资约束状况上存在如此明显的差异?影响企业获取风险投资和银行贷款的因素分别是什么?接下来笔者进行如下的回归分析:

表4 融资渠道和企业成长性:中小企业vs大企业

表5 融资渠道和企业成长性:抵押品较少企业vs抵押品较多企业

VCFinancingijtp=β0+β1×Assetijtp+β2×Tangijtp+β3×Ageijtp+β4× Agesqijtp+β5ROEijtp+β6×Zijtp+β7×TaxShieldijtp+γt+φp+εijtp(3)

DebtFinancingijtp=β0+β1×Assetijtp+β2×Tangijtp+β3×Ageijtp+β4× Agesqijtp+β5×ROEijtp+β6×Zijtp+β7×TaxShieldijtp+γt+φp+εijtp(4)

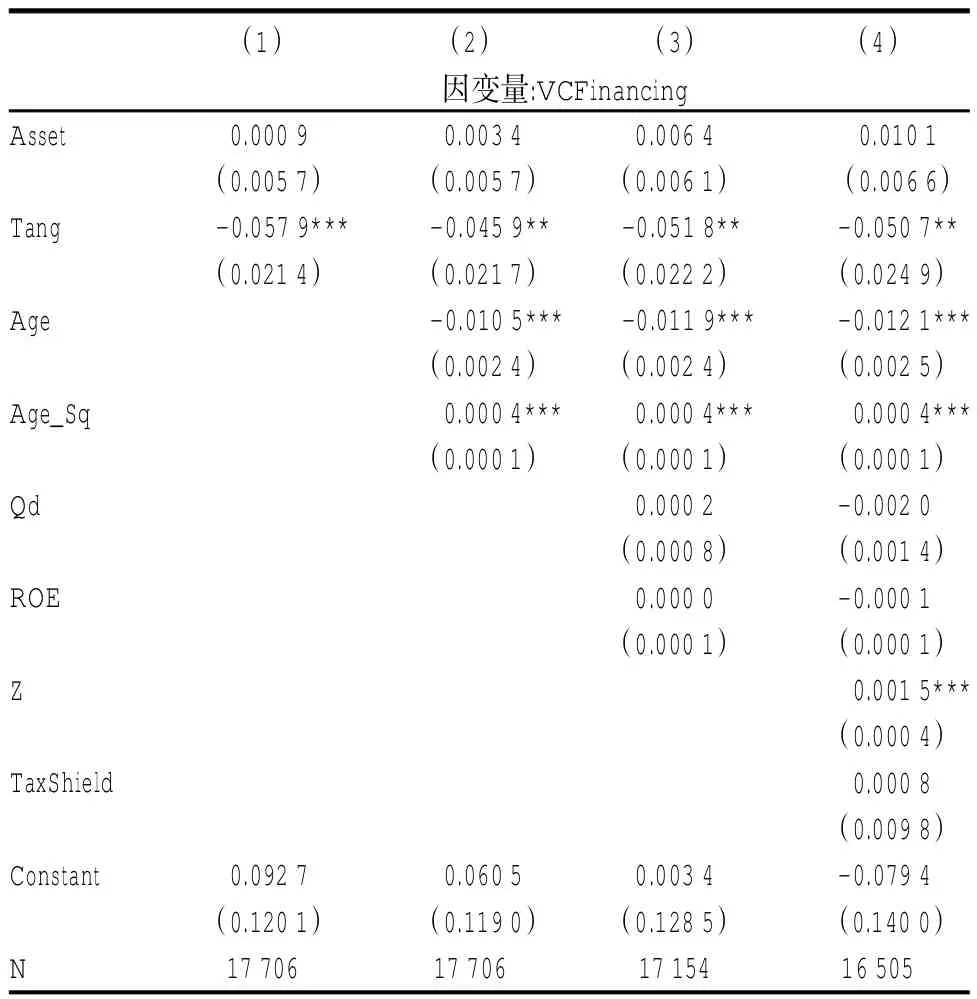

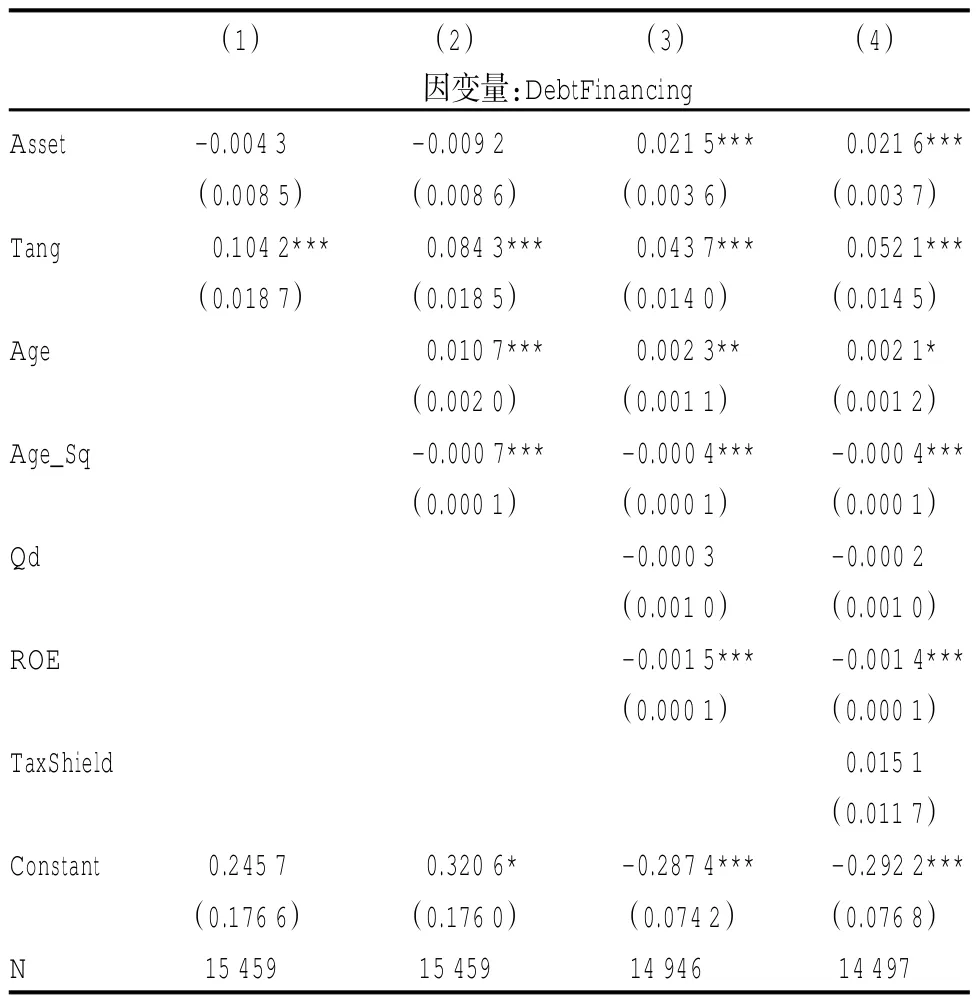

其中,VCFinancingijtp和DebtFinancingijtp分别衡量企业获取风险投资和银行贷款程度②,公式(3)和(4)分别考察了影响企业获取风险投资和银行贷款的影响因素,结果见表6、表7。

表6 影响企业获取风险投资的因素

表7 影响企业获取银行贷款的因素

从表6中可以看出,企业能否获取风险投资与企业规模(Asset)不相关,而与企业有形性具有显著为负的相关性,从表7中可以看出,企业能否获取银行贷款则显著地正相关于企业规模和企业有形性。这说明,作为企业获取外部融资的方式,银行贷款更倾向于规模较大以及抵押品较多的企业,因为这些企业具有更稳定的经营活动和未来现金流,具有获取外部融资充足的抵押品,因此规模大、抵押品多的企业能够获取充足的银行贷款融资;而规模小、抵押品少的企业,由于无法提供充足的抵押品、未来现金流不稳定、信息不对称程度高,较难获取充足的银行贷款融资。风险投资作为企业获取外部融资的另一种方式,对企业规模不敏感,对企业抵押品同样也不敏感,但由于抵押品较少的企业不能获取足够的银行贷款融资而转向风险投资,导致抵押品较少的企业反而风险投资获取较多。

从影响企业获取风险投资和银行贷款影响因素的回归分析看,实证结果支持了理论上对于风险投资及银行贷款融资方式差异的讨论。因为风险投资多以股权投资形式存在,而银行贷款则主要形成公司负债,因此风险投资更加倾向于风险高、收益也高的中小企业,而银行贷款倾向于风险低收益低的大企业;银行贷款专业化程度低,主要通过监控贷款企业的财务状况确保贷款收益,而风险投资专业化程度高,更加积极主动地参与到企业战略制定和经营管理中,因此银行贷款大多以抵押品为首要条件,通过控制企业提供给银行的抵押品来确保银行贷款收益,而风险投资则大多不需要企业提供抵押品,通过参与企业战略制定和经营管理促进企业发展确保投资收益[15]。

为了检验上述结论的稳健性,笔者进行了稳健性检验③:首先,将衡量企业规模的指标由资产总计(Asset)替换为营业收入(Income),将盈利性指标从净资产收益率(ROE)替换为总资产回报率(ROA),将托宾Q值由市场价值占资产总额与无形资产净值之差的比重(Qd)替换为市场价值与期末总资产之比(Qc),将企业上市年数(Age)替换为企业成立年数(Age2),进行回归分析;其次,考虑到内生性问题,笔者将所有财务指标滞后一期进行分析。检验结果显示,各项指标之间关系与笔者研究结论没有实质性差异,支持了之前得出的结论。

四、缓解中小企业融资约束的政策建议

截至2013年第三季度末,全国工商注册的中小企业总量超过4200万家,比2007年增长了49.4%,占全国企业总数的99%以上;同时,中小企业也贡献了58.5%的GDP,68.3%的外贸出口额,52.2%的税收和80%的就业,在促进国民经济平稳较快增长、缓解就业压力、实现科教兴国、优化经济结构等诸多方面,均发挥着越来越重要的作用。[16]因此,解决中小企业的融资约束以及快速稳定成长问题具有重要的现实意义,同时也带来深刻的启示。

1.要积极支持非银行金融体系的发展,形成银行贷款与风险投资相互补充的中小企业融资格局。当前我国中小企业融资难、融资贵现象普遍存在,这与我国以银行尤其是国有大型商业银行为主的金融体系不无关系。由于银行贷款本身具有的依赖抵押品、专业化程度低以及债务融资的特点,银行体系的发展不会改变银行贷款倾向于规模大、抵押品多的企业的特征。尽管政府一再出台干预型政策,但不可能从根本上缓解中小企业融资难、融资贵现象。而包含风险投资在内的非银行金融机构,由于具有不依赖抵押品、专业化程度高、股权融资为主等特点,能够有效地缓解中小企业的融资约束、促进中小企业的发展与成长。特别是对一些具有核心技术、市场前景广阔的高科技企业作用更优。因此,进一步的金融改革应当更加大力发展非银行金融体系,建立一个包括金融机构和金融市场、银行和非银行金融机构共同发展的多层次的金融体系。

2.提高风险投资的收益,吸引更多的社会资金投入风险项目。由于缺少投资渠道,很多社会资金流入了回报较高的“地下钱庄”,破坏了正常的金融秩序,给社会稳定埋下隐患。提高风险投资的成功率和回报,可以吸收更多的社会资金投入实体经济,有效解决社会资金的投资需求。中小企业大多为家族企业或合伙企业。引入风险投资必须明晰企业产权、确定股权比例,建立现代企业治理结构。这必然会促进中小企业规范化管理水平的提高。另外,风险投资公司为了提高投资收益,往往会积极地参与企业战略研究,向企业提供专业的财务、营销咨询,帮助企业吸收先进的管理经验和新的经营方式,不断给企业输入新信息,增强企业的内生动力。这种主动参与经营的投资方式,使得由风险投资支持发展起来的企业,成长远快于使用银行贷款的公司。因此,扶持风险投资不仅可以缓解中小企业融资难问题,而且对于中小企业的快速持续发展具有重要的作用。但从目前情况看,收益因素仍是制约我国风险投资市场发展的主要原因。据统计,2004—2008年近三分之二的风险投资项目退出时发生亏损[17]。因此,政府应当把重点放在研究制定收益改善型的政策措施上来,进一步加大税收优惠力度,出台新的免税、退税、税收扣除、加速折旧等激励政策,给予风险投资公司利益让渡。同时,大力发展资本市场,解决好符合条件的中小企业长时间排队不能及早上市的问题,降低风险投资的隐形成本。众所周知,美国纳斯达克是与众多创新型小企业一同成长起来的资本市场,已发展成为全球创新型小企业最向往的上市场所。我国很多优质的中小企业,由于在国内上市难,不远万里跑到美国上市。与纳斯达克相比较,我国的创业板和中小板市场,还存在大量的制度性问题需要解决和完善,这也为今后的改革提供了空间和方向。

3.提高政府效率,优化风险投资的发展环境。据2010年《全球竞争力报告》的数据,我国与创业有关的审批效率排倒数第十名,知识产权保护、投资者保护和投资成本方面的得分也低于世界均值。2008年风险投资机构管理资本增幅较2007年回落23.7%,投资的“阶段前移”趋势也出现减缓,2008年对种子期项目的投资金额和比重分别由2007年的12.7%和26.6%降至9.4%和19.3%[18]。这些都表明,我国政府亟需改进创业服务。一是各级政府要转变行政资源向大企业倾斜集中和单纯倚重银行贷款支持企业发展的传统思想观念,建立引导社会资金参与风险投资的工作机制,从政策上支持风险投资等非银行投资机构的发展,为他们的成长创造良好的社会和法制环境,有效减少非法集资的发生[19]。二是各级政府要引导中小企业的管理者学习掌握金融理论,了解风险投资的特点和投资要求,正确利用不同的融资方式解决企业的资金需求。蒙牛的管理者从企业实际出发,大胆吸收风险投资和天使投资,使其成为了企业成长的“倍增器”,实现了企业的高速发展和巨额的利益回报,这一案例再次证明,风险投资能使中小企业跨越资金鸿沟,完成超越。三是各级政府要当好“红娘”,主动搭建中小企业和风险投资的对接平台。中小企业处于成长期,急需资金支持。由于受传统思维定式的束缚,一些企业在不能得到银行贷款的情况下,不是寻求非银行投资机构的支持,而是铤而走险采取社会非法集资甚至高利贷,这无疑是饮鸩止渴,给企业发展带来了巨大风险和隐患。政府部门应解决好双方信息不对称的问题,及时帮助化解合作中出现的问题,发挥好桥梁纽带作用,促成联姻。四是各级政府要减轻风险投资公司的负担,减少审批等行政管理事项。可参照美国的做法,在政府中成立中小企业服务局,为中小企业提供金融担保、信息咨询、培训教育等方面有针对性的个性化服务。

注释:

①《中国风险投资年鉴2004》缺失,以《中国创业投资发展报告2004》替代。

②VCFinancing为虚拟变量,Debtfinancingijtp为数值变量,具体见实证策略部分。

③为节省篇幅,本节中所有稳健性检验的结果均未制表报告,如有需要,请向作者索取。

[1]梁冰.我国中小企业发展及融资状况调查报告[J].金融研究,2005,(5):120-138.

[2]杨胜刚,胡海波.不对称信息下的中小企业信用担保问题研究[J].金融研究,2006,(1):118-126.

[3]Carpenter,R.E.,and B.C.Petersen.Capital Market Imperfections,High Tech Investment,and New Equity Financing[J].The Economic Journal,2002,112(477):54-72.

[4]Winton,A.,andV.Yerramilli.EntrepreneurialFinance:Banks versus Venture Capital[J]. Journal of Financial Economics,2008,88(1):51-79.

[5]Barry,C.B.,C.J.Muscarella,J.W.Peavy III,and M.R.Vetsuypens.The Role of Venture Capital in the Creation of Public Companies:Evidence from the Going-Public Process[J]. Journal of Financial Economics,1990,27(2):447-471.

[6]Gompers,P.Alan .Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[7]Lee,P.M.,and S.W.Grandstanding.Grandstanding,Certification and the Underpricing of Venture Capital Backed IPOs[J]. Journal of Financial Economics,2004,73(2):375-407.

[8]Denis,D.J.Entrepreneurial Finance:An Overview of the Issues and Evidence[J]. Journal of Corporate Finance,2004,10(2):301-326.

[9]Audretsch,D.B.,and E.E.Lehmann.Financing High -Tech Growth:The Role of Banks and Venture Capitalists[J]. Schmalenbach Business Review,2004,56(4):340-357.

[10]Gompers,P.A.,and J.Lerner.What Drives Venture Capital Fundraising[EB/OL].http://www.brookings.edu/~/media/ projects/BPEA/1998_bpeamicro_gompers.PDF/2012-12-26.

[11]Rajan,R.G.,and L.Zingales.Financial Dependence and Growth[J]. The American Economic Review,1998,88 (3):559-586.

[12]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105-119.

[13]成思危.中国风险投资年鉴[M].北京:民主与建设出版社,2003-2014.

[14]王元,王松奇.中国创业投资发展报告[M].北京:经济管理出版社,2005.

[15]Jerry Cao,Qigui Liu,Gary G.Tian.Do Venture Capitalists Play A Monitoring Role in An Emerging Market? Evidence from The Pay-performance relationship of Chinese Entrepreneurial firms[J]. Pacific-Basin Finance Journal,2014,29:121-145.

[16]赛迪顾问.2013年中小企业成长回顾与展望[EB/OL]. http://wenku.baidu.com /link?url=Yge93Yrodyu8DhT5oo Th9WFH4_dOpLIw2dlaggfY4_R-ztSIkxej01V3_7RFyBmIc ZtgJ ZuYfwVQlRVWFdyF2Fuk5MseSmxSKUiq9tzCYhO/,2014-07-24.

[17]左志刚.政府干预风险投资的有效性:经验证据及启示[J].财经研究,2011,(5):123-132.

[18]张俊芳.中国风险投资退出渠道的现状、问题及政策建议[J].科技创新与生产力,2010,(8):17-21.

[19]杨大楷,李丹丹.政府支持对中国风险投资业影响的实证研究[J].山西财经大学学报,2012,(5):52-60.

责任编辑、校对:李金霞

Financial Constraint,Venture Capitaland SM Es Growth

Liang Fan

(Schoolof Economics,Peking University,Beijing 100871,China)

Small and medium -sized enterprises have small scale, less collateral, high degree of information asymmetry and greatfuture earnings uncertainty,facing the serious financing constraints.Using data of Chinese listed companies from 2002 to 2013 as the research sample, we explore the differences between bank debt financing and venture capital on financing and investigate financial development influence on enterprises growth based on DID method, which supplements the financial development and growth theory at the micro-level. The results show the more dependent on external financing industry in zone of bank development with high degree, small and medium -sized enterprise growth relatively slow, and in regions with high degree ofrisk investment development,smalland medium-sized enterprises grow fast.Further empirical research suggests that bank loans tend to be distributed to large scale and sufficient collateral, the defined benefit enterprise, and risk investment is not sensitive to the size and collateral. Compared to bank loans, risk investment has an obvious advantage in smalland medium-sized enterprise financing.

financing constraint, venture capital, SMEs growth, bank loan, profit, stock market, research and development innovation,pioneering service

梁帆(1990-),女,天津人,北京大学经济学院博士研究生,研究方向为公司金融。

F830.59

A

1007-2101(2015)02-0072-08

2014-09-20