政治关联、董事会治理与公司研发决策研究

——基于中国民营上市公司的实证研究

2015-07-02岳文忠张淑英

岳文忠,张淑英

政治关联、董事会治理与公司研发决策研究

——基于中国民营上市公司的实证研究

岳文忠,张淑英

(安徽科技学院 财经学院,安徽 凤阳 233100)

本文以深市、沪市中小板1018家2010~2012年连续3年在企业公司年度报告中披露研发支出的民营上市公司为研究样本,分析政治关联、董事会治理对企业研发决策的影响。运用Stata软件来进行数据分析,探究了政治关联、董事会治理与公司研发决策研究的关系。通过对样本数据进行描述性分析、相关性分析,建立回归模型来实证研究其对民营上市公司研发决策行为的影响,然后提出意见和建议,更好地激励公司开展研发活动和制定合理的研发政策,从而实现公司的价值。

政治关联 ;董事会治理;研发投入;民营公司

1 相关文献回顾

1.1 国外文献综述

董事会对研发投入的影响研究主要集中在董事会的规模及公司内部管理人员上面,历史资料表明,董事会的规模的扩大能够有效促进研发投入,较大规模企业的CEO决策时会更多考虑董事会意见,公司决策一般会参考专业人员意见形成最佳决策。董事会人员的重要组成部分是董事长,总经理及独立董事成员。非内部董事人员决策时一般被认为是站在股东立场,能够一定程度避免职业经理人的代理问题(Fama和Jensen;Subrahmanyam等1997)。依据上述观点,非内部董事参与控制的董事会能够根据企业战略做出符合企业长期发展的决策(包括R&D投资)[1-2]。而董事会内部构成的研究主要是在董事会构成的重要性上。Chung 等(2003)的研究认为公司董事会非内部董事人员比例会影响R&D投资与企业价值,随着非内部董事人员比例的升高,R&D投资与托宾Q会呈现更加显著的正相关,反之,R&D投资与托宾Q的正相关性不会那么显著[3]。另外政治关系也会对企业的决策产生影响。Hellman等(2003)研究认为,在转型经济国家,企业具有强烈的意愿通过非正常手段对政府官员施加影响从而使政府能够在制定政策时考虑到本企业的利益[3-4]。Niessen和Ruenzi(2010)研究体现在政治关联与企业经营业绩之间的关系,结果显示企业经营业绩与政治关联存在一定的相关性[5]。

1.2 国内文献综述

耿菲菲(2010)研究结果表明,董事会与经理层以及其他决策参与机构的关系会影响公司决策,董事会的独立性有利于企业R&D投资和企业业绩增加[6]。任海云(2009)研究制造业上市公司时发现行业平均R&D投资达到了一定水平,但行业内部差异较大;制造业上市公司的R&D投资和公司经营业绩呈现显著正相关,但R&D投资与公司经营业绩比较同步,不存在时间滞后的特点。任海云(2010)认为董事会规模是一个外生变量,其对R&D活动的执行过程没有影响,董事会会议强度负向调节研发投入与企业业绩的关系,而独立董事对两者的关系没有调节作用[7]。孙早,宋炜(2012)研究发现,资本密集度较高的战略性产业中的企业R&D活动以模仿为主,结果导致资本密集度较高的战略性产业中的专利质量较差。研究也发现国有企业和民营企业的R&D投入与专利产出存在一定的差异,国有企业R&D投入形成专利的效率明显低于民营企业[8]。

上述研究发现,国外关于政治关联、董事会治理对研发投资的影响研究较多,成果比较显著,而国内的相关研究处于起步阶段。企业的研发投资是企业培育核心竞争力的主要来源,董事会治理是公司内部治理的核心,董事会治理的有效性会对企业经营业绩和公司的重大决策产生直接影响。通过本研究能够提高民营公司在企业研发投资中的有效性,促进我国民营公司发展。

2 研究设计

2.1 样本数据选择与数据来源

本文选取了2010~2012年间沪深两市民营上市公司作为研究样本,分别对样本公司的政治关联,董事会治理与企业研发投资强度的相关性进行研究分析。为降低研究数据误差和结果偏差,在样本的选取时参照了一些标准:(1)剔除了交易状态不正常及经营出现重大问题的 ST 和 PT 公司,避免对整个分析的影响;(2)去除了数据发布不完全的公司;(3)去除了数据整理不完善的企业;本文最终选取了1018个研究样本。本研究中使用的数据来自CCER经济金融研究数据库和根据民营上市公司2010~2012年度3年年度报告手工收集整理得到。在实证研究中,本文运用Stata11.0软件对数据进行描述性分析和logic回归结果分析。

2.2 变量选择及说明

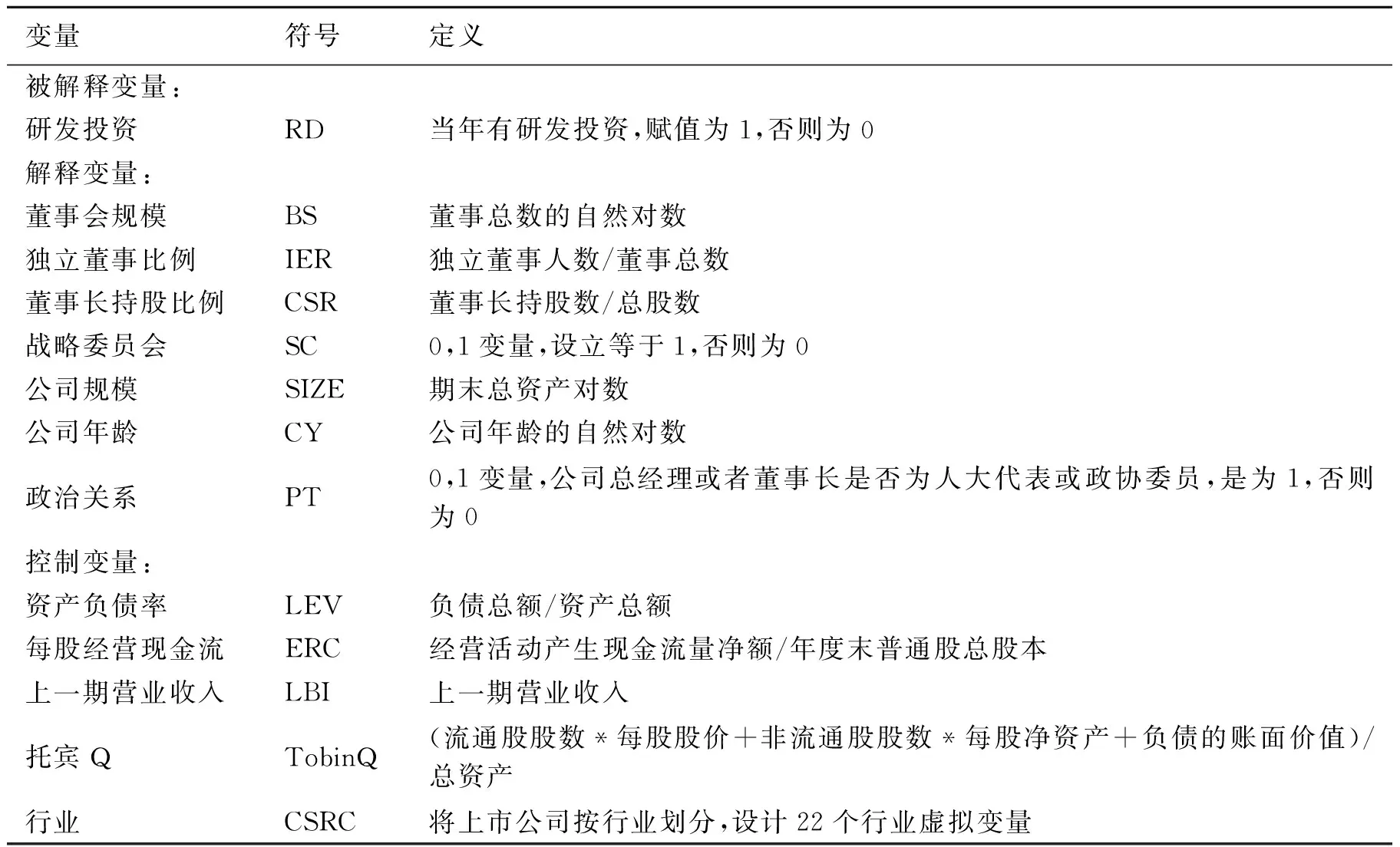

变量的选择:本文主要是对企业的研发投资的影响因素进行实证探讨,为此研究中的变量选取包含了被解释变量、解释变量、以及控制变量。具体如下:

2.2.1 被解释变量 研发投资(RD),当年有研发投资,赋值为1,否则为0。

2.2.2 解释变量 (1)政治关联:文中用政治关系(PT)度量政治关联的程度。主要通过手工查阅民营公司年报统计,公司的董事长、总经理或者其他高管是否为人大代表或者政协委员,只要其“是”用1表示,否则为0。

(2)董事会治理:我们选择了四个代表董事会治理的指标。分别是:

1)董事会规模(BS),取公司董事会中董事人数的LN值。

2)独立董事的比例 (IER),独立董事人数与董事总人数的比值。

3)董事长持股比例(CSR),公司董事长持股占当年公司总持股数的比值。

4)战略委员会(SC),战略委员会的主要职责是对公司长期发展战略和重大投资决策进行研究并提出建议,本文中设立为1,否则为0。

(3)其他公司变量

1)公司规模(SIZE),以总资产的自然对数来表示公司规模。

2)公司年龄(CY),公司首次IPO时间截止到数据处理年份。

2.2.3 控制变量 影响研发投资的因素有很多,为了更准确地描述政治关联、董事会治理与企业研发投资之间的关系,本文选取以下变量作为回归分析的控制变量,每股经营现金流占期初总资产比例的自然对数ERC、上一期营业收入对数LBI、资产负债率LEV、托宾Q值TobinQ和行业IN值

在对以上的解释变量、被解释变量及控制变量进行赋值后,为了避免某些指标数值过大导致异方差,特针对某些变量如董事会规模、公司规模、进行取自然对数(Ln)以缩小变量之间的差异性。

表1 变量分布及定义

2.3 研究假设和模型设定

2.3.1.研究假设 具有政治关系的高管所拥有的政治影响力越大,其在社会关系处理投入的精力较多,而在公司经营管理方面投入就会较少,无法专心履行本职工作。基于以上原因,本文提出假设1:

H1:政治关联与R&D呈负相关。规模较大的董事会拥有更为广泛的专家团队,可以为企业的经营提供有益的决策,也有利于研发投入。故提出假设2:

H2:董事会规模与R&D呈正相关。企业投入研发费用的比例一般情况下也受公司规模的影响,企业的规模越大,原则上企业投入到研发费用中的比例也越高,这是建立在公司规模基数上的。故提出假设3:

H3:公司规模与R&D呈正相关。独立董事相对于其他在公司任职的董事来说,由于不存在委托代理问题,独立董事直接对股东大会负责,因此,独立董事比例越高,原则上越有利于董事会作出有利于公司的决策。故提出假设4:

H4:独立董事比例与R&D呈正相关。民营上市公司不像国有企业,公有制企业同样具备完美的内部管理体制,在民营企业中,董事长对企业的影响非常庞大,而战略委员会与公司董事长持股比例对企业研发决议计划具备必然的影响,故提出假设5:

H5:董事长持股比例、战略委员会与R&D呈正相关。

2.3.2 模型设定 本文采用Stata软件进行实证研究,主要采用多元回归的方法,并对Stata软件的输出结果进行分析。首先建立回归模型如下:

R&D=1[α0+α1BS+α2IER+α3CSR+α4SC+α5SIZE+α6CY+α7PT+α8LEV+α9ERC+α10LBI+α11TobinQ+α12CSRC+ε>0]

其中,R&D是因变量;α1~α7是自变量的回归系数,α8~α12为控制变量的回归系数,α0是截距项,ε是随机误差项。

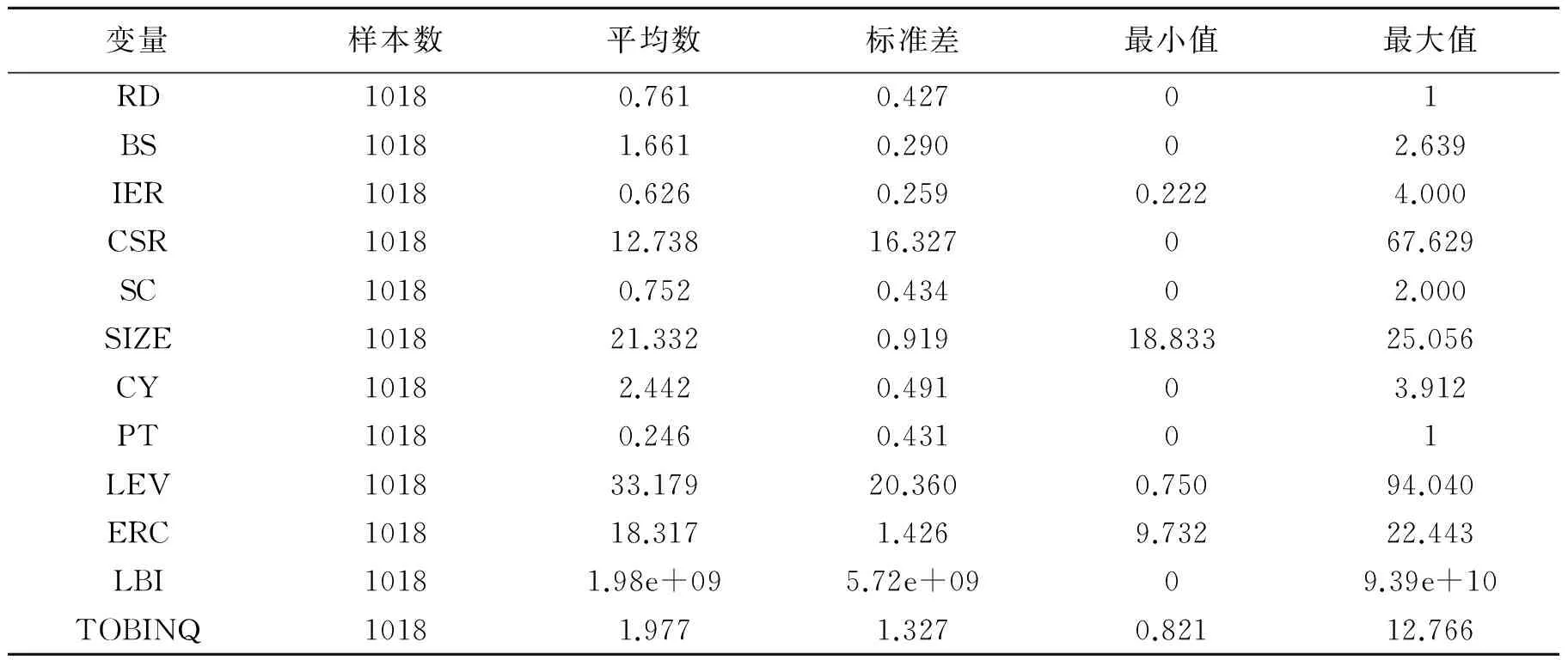

2.4 变量描述性统计

根据本文的研究需要,对文中涉及的被解释变量、解释变量和控制变量所做的描述性统计分析结果如表所示:

表2 各变量的描述性统计分析

从表2中可以看出:

(1) 我国民营上市公司用于研发投资的比例还是较高的, RD的均值为0.761,这说明高于7成的企业有进行研发投入,只有不到三成的企业未披露或没有进行研发投资研究,这说明了民营上市企业还是比较重视研发投入的。

(2) 从表2看出,样本公司董事会规模总人数的平均数维持在1.661人的水平,最小人数是无,人数最多的为2.639人,这不符合我国《公司法》规定的最小董事会人数,民营企业董事会治理意识不高。

(3)独立董事比例的平均值为0.626%,低于证监会规定的上市公司董事会中独立董事比例最小值33%,这说明我国民营上市公司还没有意识到独立董事在企业中的重要作用。

(4)从样本数据中看出,董事长持股比例平均值为12.738%,最大值高达67%,这说明董事长在企业中的重要性,但从上表也可以看出差异性比较明显。

(5)由余宇莹等(2008)看出战略委员会的主要职责是对公司长期发展战略和重大投资决策进行研究并提出建议[9]。战略委员会越完善,企业的决策越好,反之则差。

(6)从上面的表2看出,公司规模size的平均数值为21.332,最大值为25.056 ,最小值为18.833,差异不大,而公司规模还可以,这在原则上有利于企业研发决策开展。

(7)公司在发展的过程中完善和壮大,在样本数据中,企业的年龄对数平均值为 2.442,这说明企业还偏年轻,企业底蕴不高。

(8)从上面的表2看出,公司的政治关系平均值为0.246,标准差为0.431,说明我国民营上市公司的政治关联较大,但其差异性也比较明显。

(9)资产负债率指公司负债总额占公司总资产总额的比率,从表中可以看出样本中公司资产负债率平均水平达到33.179%,说明公司的偿债能力比较强,同时标准差指标为20.360%,这说明民营上市公司的资产负债率总体上还比较平稳,总体来看我国民营上市公司都采用属于比较保守的资本结构。

3 回归结果分析

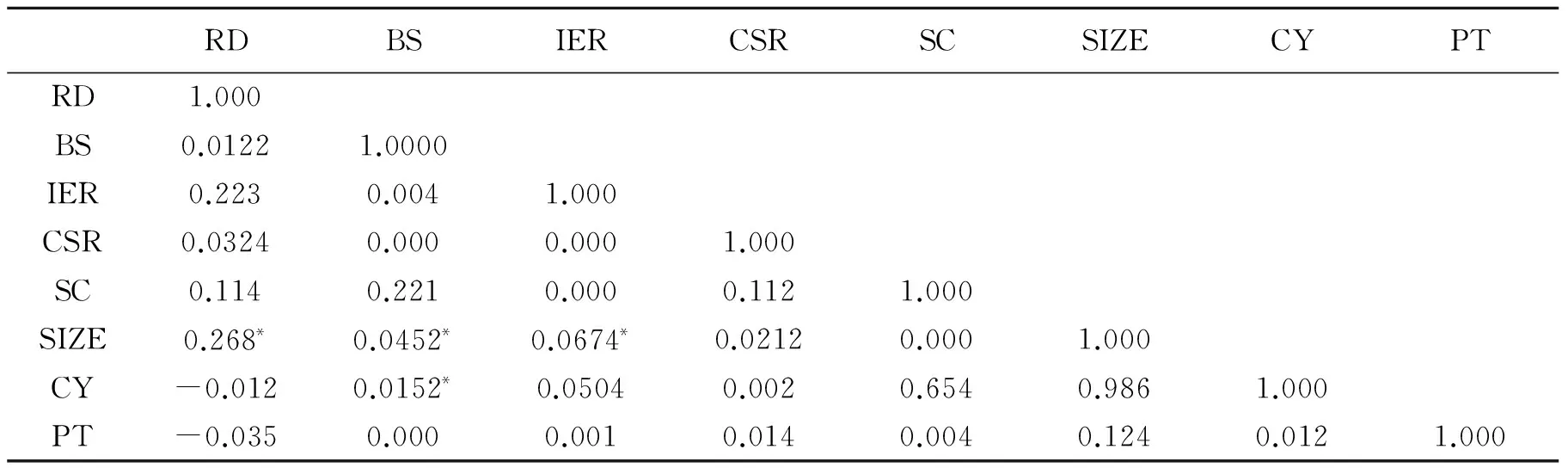

3.1 变量之间相关性分析

表3 研究变量的相关性分析结果

注:*表示5%的显著性水平

从表3中可以看出样本中公司研发投资比与政治关联之间存在负相关,但是并不显著,这可能与公司的实际控制人或董事长及总经理的背景有关,公司高管的政治关系有助于企业在某些一般情况下进不去的项目或行业,从而降低了企业的研发投入比例和研发投资决策的实施。在董事会治理方面,公司规模对企业研发决策的影响显著,这于假设公司规模与企业研发投资成正比符合。而董事会规模与企业研发决策也有一定的关联。战略委员会与企业研发投资成正相关,这与假设也相符。总的来说,在所有变量的相关性分析中,所选取的大部分自变量与因变量之间存在相关性,而自变量之间的相关性并不是很显著,所以所选取变量比较好,不会较明显的影响到回归分析的进行。

3.2 logic多元回归结果分析

表4 回归结果分析

从上表看出,该模型拟合优度比较好,说明该模型的可解释程度较强。从表4中可以看出该模型通过了F检验,说明了该模型的所有自变量对因变量的总影响比较显著,因此我们可以说该回归方程比较显著,模型较合理。

Logistic regressionNumber of obs = 1017

LR chi2(10) = 247.22

Prob > chi2 = 0.0000

Log likelihood = -434.42837Pseudo R2 = 0.2215

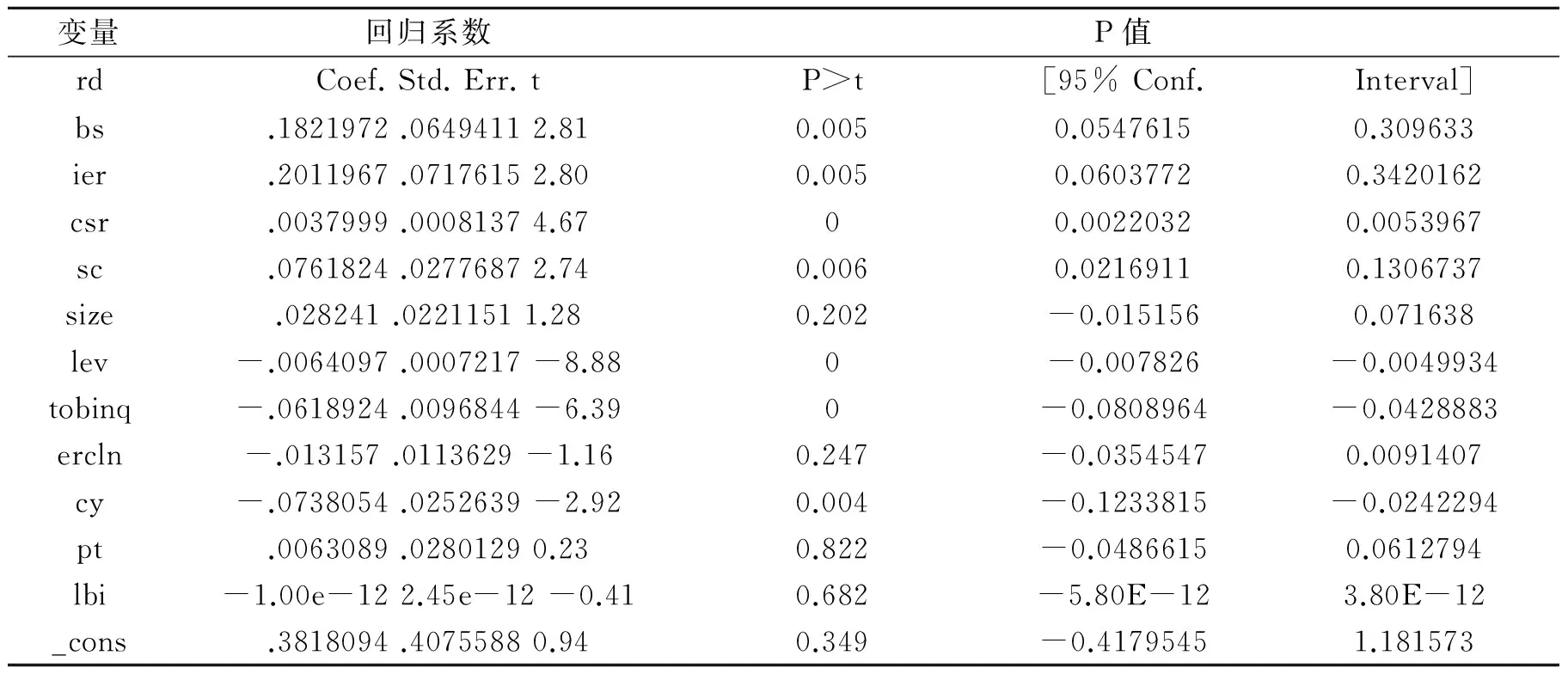

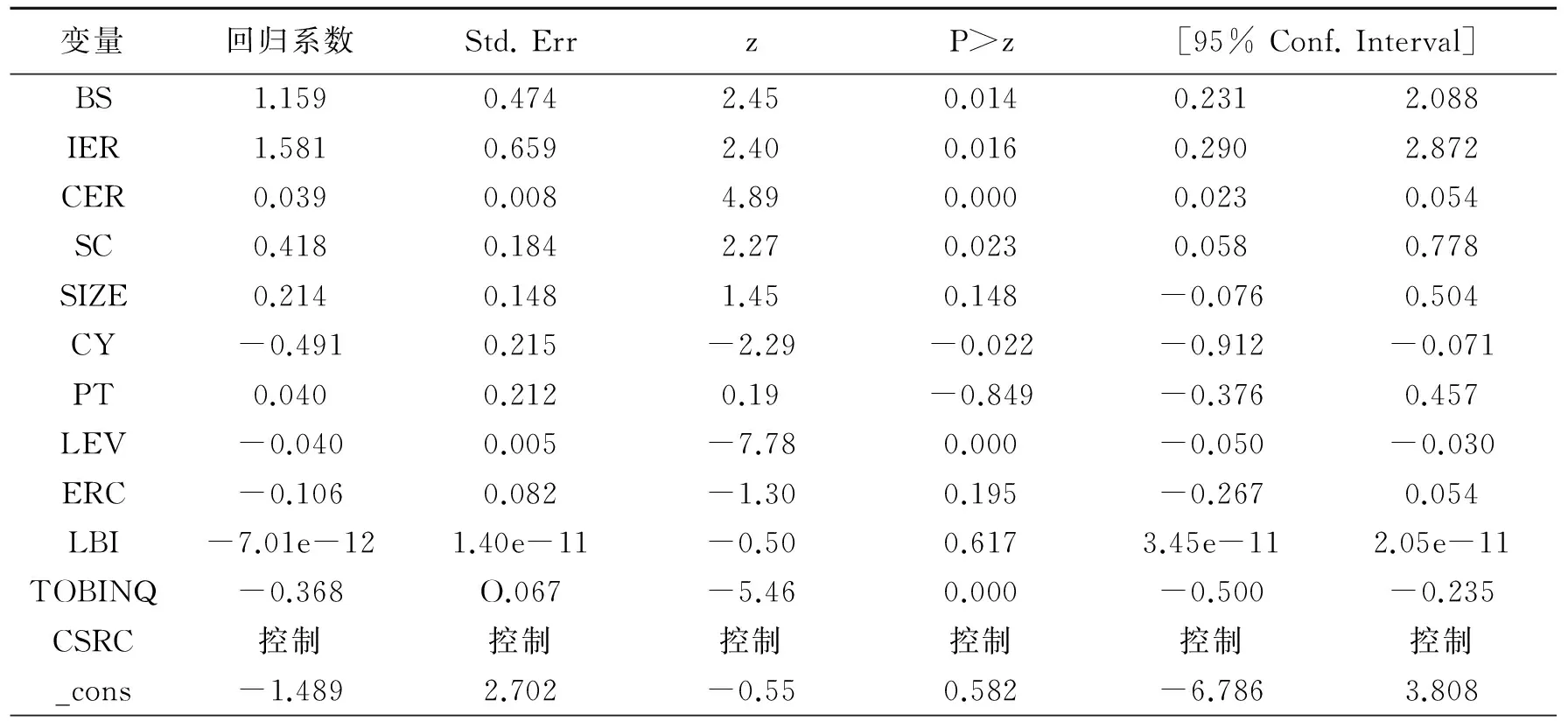

表5 多元回归结果分析

注:数据由state11.0生成。

从表5的回归成果来看:

(1)董事会规模的回归系数为1.159,而Prob.值为0.014,表明董事会规模与企业研发投资之间正相关关系,但较显著。这与假设董事会规模与R&D呈正相关相符,这也与Quebec(2004)的研究表明,董事会规模和研发强度显著正相关相一致。

(2)独立董事比例的回归系数为1.581,Prob. 值0.005, 一般认为P>|t|不超过0.05的情况下,说明独立董事比例对研发投入的决策成正相关关系,且影响显著。独立董事在企业中,不代表公司内部任何一方的利益,游走于内部管理之外,在行使自我权利的时候,更具客观性,所以有利于企业研发决策的实施。这与假设H4的结论相一致。

(3)董事长的持股比例的回归系数为0.039,说明董事长的持股比例与公司研发投资成正相关关系,假设H5等证。

(5)战略委员会的回归系数为0.418,表明战略委员会的设置状况与企业研发决策呈正相关关系,战略委员会的主要职责是对公司长期发展战略和重大投资决策进行研究并提出建议, 这与假设H5相一致。

(6)由上表看出,公司规模的回归结果为0.214,说明公司规模与研发投入显著正相关关系,这在一定程度上说明企业规模越大,实力可能越雄厚,就越有充足资本进行研发投入,因此研发强度越高。这与假设H3,公司规模与R&D呈正相关关系相一致,假设H3等证。

(7)改革开放以来,民营企业发展迅速,但最近十余年才真正步入快车道,所以都比较年轻,由于年轻的企业还没有特别明显的知识基础和研发基础,所以年轻的企业无法在研发上投入更多,这与企业的资历和社会地位有一定的关系。故公司年龄与企业研发决策呈负相关关系。

(8)从上表看出,政治联系关系的回归系数为-0.040,这说明政治关联与企业研发投入强度呈负相关关系,且相关性并不显著。这与假设H1相一致,说明我国民营上市公司的政治关系对研发投入有相反的影响,这可能是因为企业高管在具有政治背景的前提下,方便在政府开展工作,从而获得一些便利,致使企业不用提过分高自己的研发投入水平,而就能获得一些机会。

(9)从回归成果看出:资产负债率的系数为负,为-0.040,这与企业研发投资强度呈负相关关系,这说明了在企业资产负债率较高的情况下,企业没有更多的资金投入到研发投资中,故呈负相关关系。

(10)在控制变量的前提下,企业每股经营现金流占期初总资产比例的自然对数ERC、上一期营业收入对数LBI、资产负债率LEV、托宾Q值和行业等对企业的研发投资影响不是很显著,这有利于模型的回归分析。

4 研究结论及建议

4.1 研究结论

本文利用收集的在深沪市的中国民营上市企业2010~2012年3年的年度报告数据为对象,研究了政治关联、董事会治理与公司研发决策之间的关系,得出以下启示和结论:

4.1.1 启示 中国民营上市公司在开展研发投入活动中,利用政治关联可以给企业带来融资便利、税收优惠、技术支持等政策扶持的同时,注意合理计算可能为此付出的成本和代价,一旦利用政治关联所带来的效益低于利用政治关系所花费的成本时,可以考虑适当放弃政治关联在企业研发活动中所起的作用;董事会治理包括公司规模、董事会规模、独立董事比例、董事长持股比例、战略委员会、公司年龄等,从上面的研究结论中可以推断,在企业中建立和巩固董事会治理机制有利于企业的研发政策制定和有效实施。

4.1.2 结论 (1)董事会范围与企业研发投资正相关。(2)董事长持股比例与研发投资呈正比例关系。(3)从董事会的独立性看,独立董事比例与企业的研发投入之间呈正相关关系。(4)从战略委员会的设置状况看,该变量对企业研发投入水平呈正相关关系。战略委员会的设立和完善对企业研发决策有显著的促进作用。(5)公司规模与企业研发投入水平呈正相关关系,企业如要开展研发投资活动,必须要具有一定的经济实力,故公司规模与企业研发投入呈正相关关系。(6)政治关联与企业研发投资呈负相关关系,原因可能是企业高管在具有政治背景的前提下,利用手上的关系开展了一些公关活动,从而有机会为企业在开展经济活动的时候,得到政府的一些政策支持和便利,致使企业不用过多的投入研发资金,就可以获取预期的经济效益。同时企业在进行公关活动中可能利用公司资金,导致可用于研发投资的资金量减少,所以政治关联与企业研发投资呈负相关关系。

4.2 建议

根据本文研究,在一定程度下,企业的政治关联有利于公司的发展,但也存在很多企业因为公司的需要,过分强调政治关系的重要性,忽略了研发投资,阻碍了企业的持续发展能力,因此建议减少企业的政治关联对公司的影响,施行公司组织和人事改革,管理生产相互分离,确保政治关联与企业的研发投资的独立性。同时建议加强企业的董事会治理,确保董事会决策符合公司的长远发展。董事会是公司决策机构,其决策会对公司发展产生长期影响,因此完善董事会组成结构,有助于提高决策的科学性和准确性。独立董事作为董事会中重要的组成部分,其客观、独立的分析和评价有利于企业找准定位,认清形势,从而实现长期发展。研究表明,董事会中战略规划委员会的设置状况与企业的研发投入水平呈显著的正相关关系,董事会中设有战略规划委员会,即说明公司对企业战略决策的重视程度,也会意识到研发投入的重要性。但战略委员会的机构建设不能流于形式,要通过制度保障其职能充分发挥。因此,政治关联应把握度,董事会治理应该更加高效务实,确保企业的研发投资更加科学和有效,提高民营上市公司研发投入和核心竞争力。

[1]Hermalin B E,Weisbach M S. (1988). The determinants of board composition. The RAND Journal of Economics, 19 (4): 589-606.

[2]朱恒鹏.企业规模、市场力量与民营企业创新行为[J]. 世界经济,2006 (12):41-52.

[3]Chung K,Wright P,Kedia B. Corporate Governance and Market Valuation of Capital and R&D Investments [J]. Review of Financial Economics,2003 (4):161-172.

[4]周黎安.转型中的地方政府:官员激励与治理[M].上海:上海人民出版社,2008.

[5]Niessen, Alexandra, and Stefan Ruenzi. Political Connectedness and Firm Performance:Evidence from Germany. German Economic Review, 2010,11(4): 441-464.

[6]耿菲菲.公司治理视角下研发投入与企业绩效的关系研究[D].北京:对外经济贸易大学,2010.

[7]任海云,师萍. 公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科技进步与对策,2009(12):89-93

[8]孙早,宋炜.企业R&D投入对产业创新绩效的影响——来自中国制造业的经验证据[J].数量经济技术经济研究,2012(04):49-63.

[9]余宇莹.公司治理与审计质量:经验证据[D].厦门:厦门大学,2008.

(责任编辑:窦 鹏)

Political Connection, Corporate Governance and R&D ——Empirical Study Based on Chinese Private Listing Corporation

YUE Wen-zhong, ZHANG Shu-ying

(School of Finance and Economics,Anhui Science and Technology University,Bengbu 233100,China)

This paper selects Shanghai, Shenzhen SME board 1018 private listed companies as samples. These companies require that annual reports is disclosed about R&D expenditures from 2010 to 2012. It analyzes political association, board governance effect on corporate R&D decision. For data analysis using Stata software, the research explores the relationship between directorate governance,political connection, enterprise R&D decision. Through the descriptive analysis of the sample data and correlation analysis, regression model was established to study its influence on private listing Corporation R&D decision behavior, and then it puts forward opinions and suggestions, and then motivates the company to carry out R&D activities and make reasonable development policy, so as to realize the value of the company.

Political association;Board of directors; R&D;Private enterprise

2014-10-12

安徽省社科规划办课题(AHSKQ2014D19);安徽省高校人文社会科学研究重点项目(SK2014A219)。

岳文忠(1982-),男,安徽省凤阳县人,硕士,讲师,主要从事区域经济和公司治理研究。

F276.6

A

1673-8772(2015)02-0087-07