基于功效系数法的新能源汽车企业财务预警实例分析

2015-06-29梁静溪

梁静溪,徐 飞

(哈尔滨理工大学,哈尔滨 150080)

1 功效系数法的基本原理

功效系数法又叫功效函数法,它是根据多目标规划原理,对每一项评价指标确定一个满意值和不允许值,以满意值为上限,以不允许值为下限.计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权平均进行综合,从而评价被研究对象的综合状况。

功效系数法采用了“比率分析、功效记分、总分评定”的分析方法,其步骤主要包括以下5步:第一,选取财务指标进行比较分析;第二,对每一项指标均确定一个满意值和不允许值,以不允许值为下限,计算各指标实际值实现满意值的程度,且转化为相应的功效分数;第三,将指标的功效分数乘以该指标的权数,得到该指标的评估得分;第四,按各项指标的重要程度,给出相应的标准分即权数,并按照企业的各项指标实际值与标准值的差异,分档记分,各指标得分之和即为总分数;第五,通过总分数分析企业所面临的财务风险。

2 建立新能源汽车行业财务预警体系

2.1 选取财务预警指标

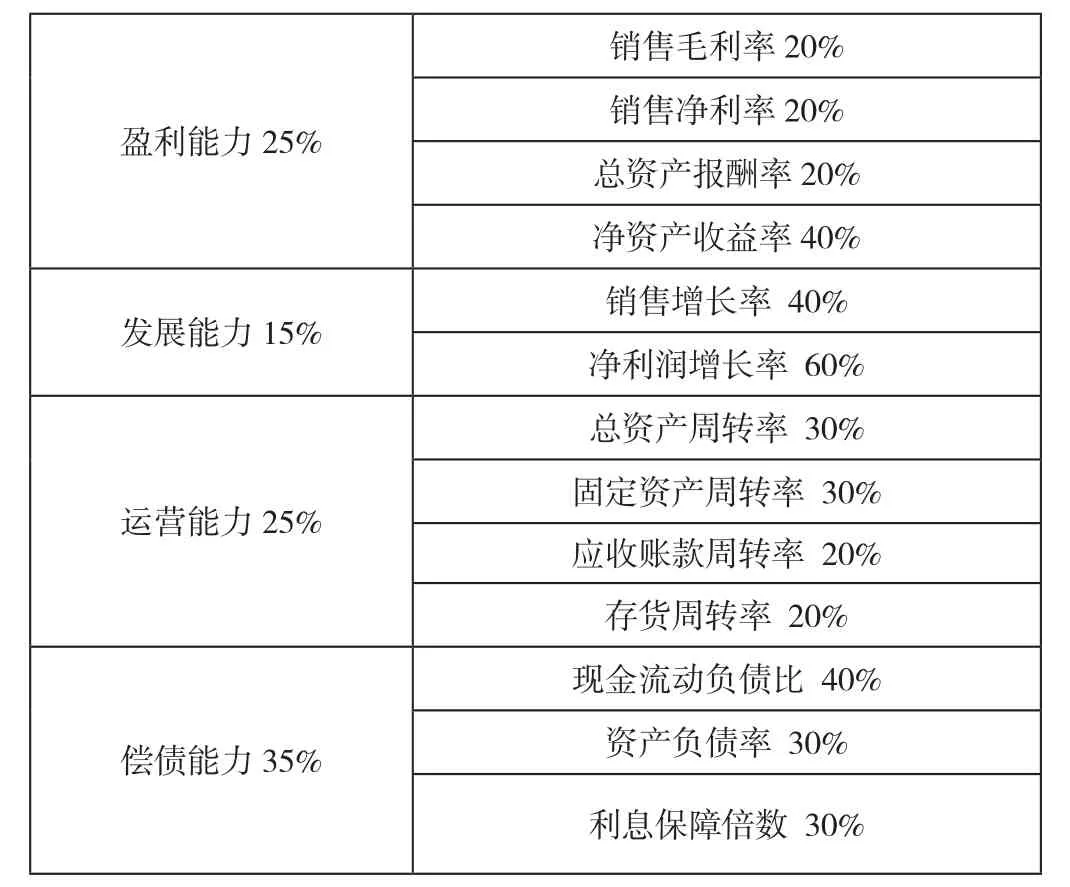

本文根据新能源汽车行业的特点,参考国务院国有资产监督管理委员会发布的《中央企业综合绩效评价实施细则》,从盈利能力、偿债能力、运营能力、发展能力等四方面来选取反映企业经营风险的财务指标,并根据其重要程度分配其权重,如表1所示。

表1 财务预警指标

2.2 确定功效系数法变量的标准值

本文结合新能源汽车企业的特点,运用功效系数法分析其财务状况,并建立了相关的预警模型,对其财务风险进行预警。

2.2.1 确定功效系数法变量类型

根据功效系数法的要求,对所选择的变量指标进行分类。

(1)极大型变量:变量的指标数值越大越好,如净资产收益率、总资产报酬率、销售增长率等。

(2)区间型变量:变量指标数值在某一区间最好,如资产负债率、现金流动负债比率等。

2.2.2 确定功效系数法变量范围

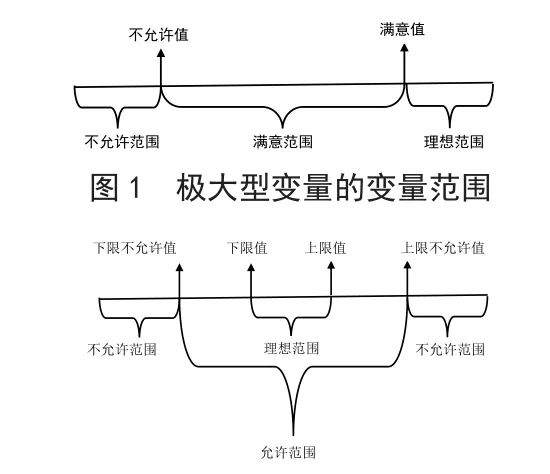

根据功效系数法,每个评价指标均应确定变量的取值范围,其中极大型变量数值的满意范围在满意值与不允许值之间,区间型变量数值的允许范围在下限不允许值与上限不允许值之间,如图1和图2所示。

图2 区间型变量的变量范围

2.2.3 确定功效系数法变量标准值

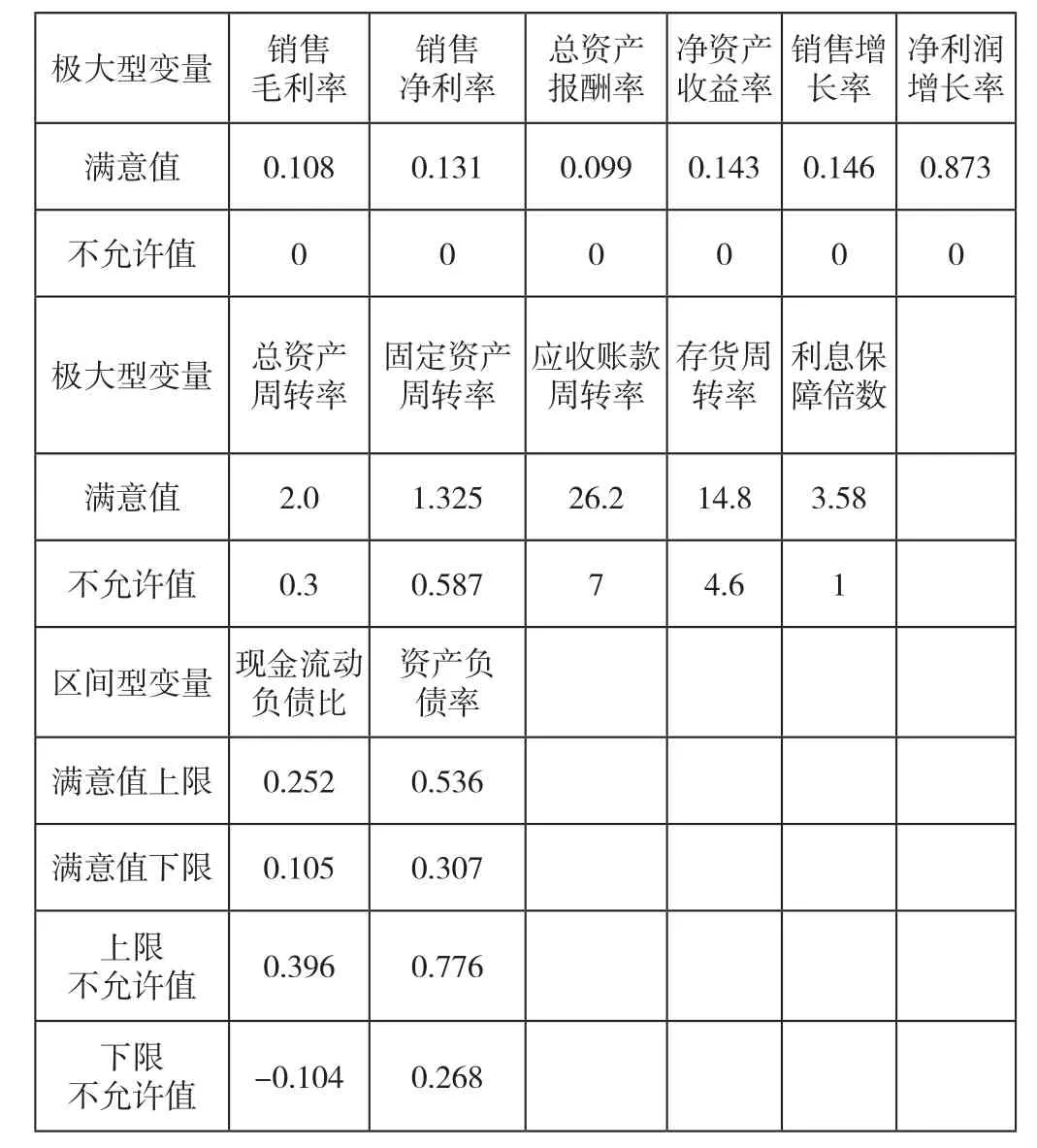

确定变量的标准值是采用功效系数法对企业进行财务预警的关键。对于极大型变量,一般将行业的平均值作为满意值。本文参考国务院国资委财务监督与考核评价局2013年发布的《企业绩效评价标准值》中汽车业各财务指标的平均值作为满意值。极大型变量中,销售净利率、总资产报酬率、净利润增长率等反映企业盈利能力和发展能力的指标,其不允许值为零;利息保障倍数反映企业偿债能力,其不允许值为1;总资产周转率、固定资产周转率等反映企业营运能力的指标,其不允许值约为满意值的1/3。对于区间型变量,一般将满意值增加20%作为上限,满意值减少20%作为下限;将满意值增加一倍作为不允许范围的上限,满意值减少一半作为不允许范围的下限。

2.3 设置财务预警临界值

2.3.1 设计并计算各类指标的单项功效系数

(1)极大型变量单项功效系数。当实际值<满意值时,单项功效系数=(实际值-不允许值)/(满意值-不允许值)×40+60;当实际值≥满意值时,单项功效系数=100。

(2)区间型变量单项功效系数。当实际值>上限值时,单项功效系数=(上限不允许值-实际值)/(上限不允许值-上限值)×40+60;当下限值≤实际值≤上限值时,单项功效系数=100;当实际值<下限值时,单项功效系数=(实际值-下限不允许值)/(下限值-下限不允许值)×40+60。

2.3.2 计算综合功效系数并设置警度区间

根据各个指标的权重比例,运用加权平均的方法计算得到其平均数,即为综合功效系数,也即功效预警分数,用公式表示为:综合预警分数=Σ(单项预警分数×预警指标的权数)。同时,根据综合功效系数的数值大小,可将警情设定为相应的警度区间(如表2)。

表2 综合预警功效系数的预警结果对照

3 运用功效系数法预警“比亚迪”和“猛狮科技”

3.1 计算财务预警指标

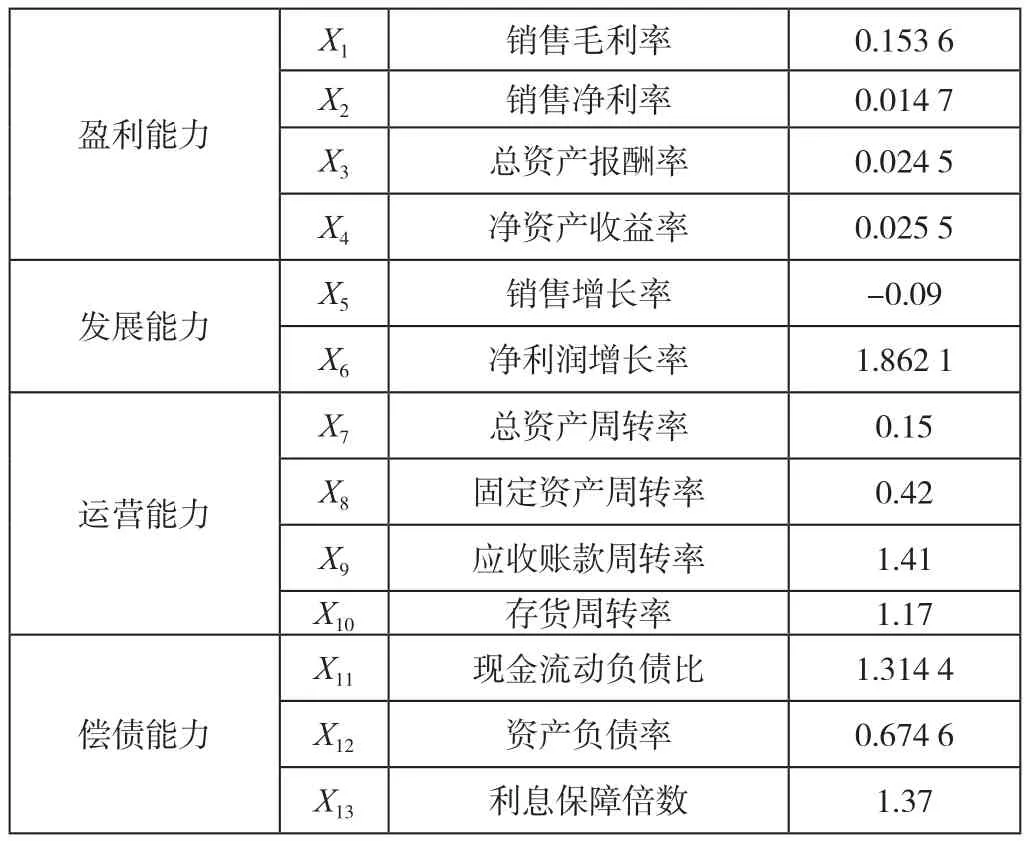

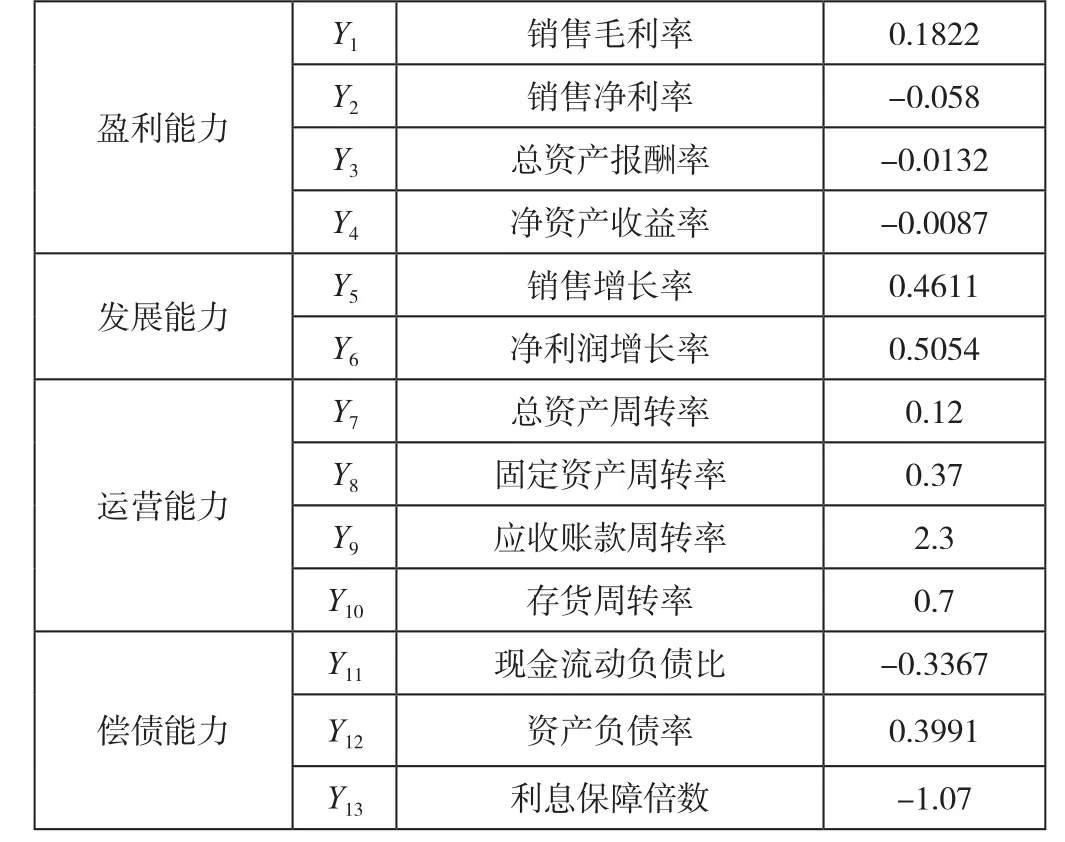

根据比亚迪和猛狮科技2013年的年报数据,计算得出的财务预警指标,如表3和表4所示。

表3 比亚迪的财务预警指标数据

表4 猛狮科技的财务预警指标数据

3.2 计算单项功效系数分值

根据功效系数所确定的每个变量的满意值、不允许值和各种类型变量求值公式,计算单项功效系数的分值如表5和表6所示。

表5 汽车行业财务指标的标准值

表6 极大型变量与区间型变量的单项预警分数

3.3 计算综合功效系数

综合预警分数=Σ(单项预警分数×预警指标的权数)

比亚迪的综合预警分数=0.05X1+0.05X2+0.05X3+0.1X4+0.06X5+0.09X6+0.075X7+0.075X8+0.05X9+0.05X10+0.14X11+0.105X12+0.105X13=0.05*100+0.05*100+0.05*69.90+0.1*100+0.06*35.34+0.09*100+0.075*56.47+0.075*50.95+0.05*48.35+0.05*46.55+0.14*65.74+0.105*100+0.105*76.90=75.195

猛狮科技的综合预警分数=0.05Y1+0.05Y2+0.05Y3+0.1Y4+0.06Y5+0.09Y6+0.075Y7+0.075Y8+0.05Y9+0.05Y10+0.14Y11+0.105Y12+0.105Y13=0.05*100+0.05*42.29+0.05*54.67+0.1*35.66+0.06*100+0.09*83.16+0.075*55.76+0.075*48.24+0.05*50.21+0.05*44.71+0.14*27.91+0.105*15.46+0.105*100=55.4751

3.4 判定危机状态

根据功效系数法确定的预警限判定:比亚迪的功效系数得分75.195,判断其处于中警状态;猛狮科技的综合功效系数得分为55.471,判断猛狮科技为巨警状态。

4 结 语

新能源汽车产业是我国“十二五”期间重点培育和发展的战略性新兴产业。新能源汽车市场的不断扩张和各种补贴政策的不断出台,让越来越多的公司有意进入新能源汽车市场,抢占市场份额,分享政策红利。但是,作为一个投资回收期较长的产业,新能源汽车相关公司需要重视其潜在的财务风险。比亚迪公司作为新能源汽车市场中占有份额最大的上市公司,其财务风险已经达到财务中警的标准,而潜心研发新能源汽车的猛狮科技,在还没有整车大批投产的情况下已经处于财务巨警状态。由此可见,企业盲目扩张,忽视财务风险,将为企业的健康发展埋下隐患。

[1]吴本杰.基于功效系数法的财务危机预警[J].价值工程,2012(2):143-144.

[2]袁中兵.功效系数法在赛真拜通公司财务预警中的应用[J].金融经济,2010(22):170-172.

[3]韩彦峰,王娟娟.基于功效系数法的餐饮业财务预警实例研究[J].中国商贸,2012(8):102-103.