中国茧丝绸行业2014年运行分析与2015年展望

2015-06-24钱有清刘文全柳恩见

钱有清,刘文全,柳恩见

(中国丝绸协会,北京 100034)

改革与管理

中国茧丝绸行业2014年运行分析与2015年展望

钱有清,刘文全,柳恩见

(中国丝绸协会,北京 100034)

从全国蚕桑生产、丝绸工业生产、丝绸外贸出口、茧丝市场情况,以及行业发展亮点等方面,分析了2014年中国茧丝绸行业运行的基本状况,指出全行业经济运行基本平稳,但新常态下行业发展依然面临诸多挑战,如经济增长逐步减速换档、丝绸内外销形势复杂、丝绸面临多重纤维挑战、企业生产经营艰难、生产要素比较优势削弱、行业节能减排等形势严峻。2015年是“十二五”规划实施的收官之年,也是“十三五”规划承接创新发展的关键之年。面对新常态下的新形势、新情况和新变化,中国茧丝绸行业要从积极开拓内销市场、巩固扩大国际市场、坚持创新驱行业转型升级、主动适应行业经济发展新常态等方面重点开展工作,力争在新的历史阶段实现可持续发展。

茧丝绸业; 运行分析; 发展趋势; 对策建议; 中国

2014年,国内经济发展正处于增长速度的转换期、结构调整的痛点期、政府政策的实验期之三期叠加。其中,工业经济发展面临全新的困难和挑战,从而导致丝绸行业经济发展增速放缓,造成外贸出口量的不断下滑,丝绸行业的运行面临巨大的下行压力。然而,茧丝绸企业坚持以创新企业结构和内容为驱动力,通过合理而安全的产业升级,逐步化解改革过程中的各类矛盾,使得丝绸行业在困境中稳步向前发展。

1 2014年茧丝绸行业运行基本情况

1.1 蚕桑生产情况

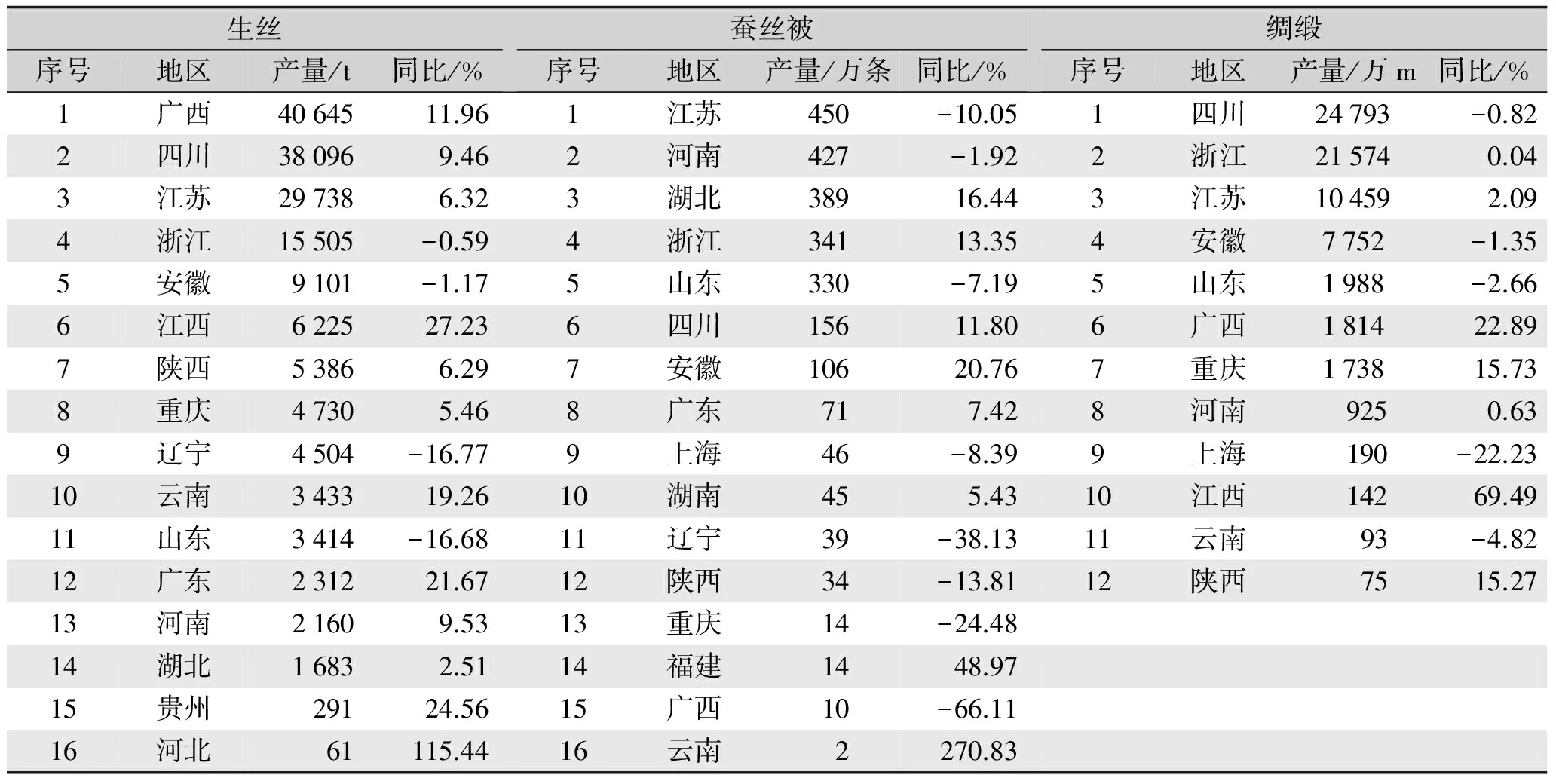

国家茧丝绸协调办公室统计表明,2014年全国桑园面积为82.8万hm2(1 242万亩),同比下降1.32%;发放蚕种1 626万张,同比增长1.35%;蚕茧产量64.1万t,同比下降0.31%;蚕茧平均收购价格1 806元/50 kg,同比增长9.69%;蚕茧销售收入231.5亿元,比2013年减少26亿元。各省市蚕桑生产情况如表1所示。

表1 2014年中国各省市蚕桑生产情况

1.2 工业生产情况

1.2.1 主要产品产量基本持平

2014年,国家统计局对现有415家规模以上缫丝绢纺企业的统计数据表明,生丝产量16.73万t,同比增长6.85%,其中40家绢丝企业绢丝产量为11 307 t,同比下降7.73%;273家规模以上织绸企业绸缎产量为71 543万m,同比增长0.49%;122家蚕丝被企业的蚕丝被产量为2 474万条,同比下降0.02%。各省市丝绸主要产品的产量如表2所示。

1.2.2 工业经济增速回落趋稳

国家统计局统计数据表明,2014年全行业规模以上企业主营业务收入为1 281.29亿元,同比增长6.79%;利润为69.58亿元,同比增长4.68%,其中缫丝加工实现利润为39.20亿元,同比增长3.34%,丝织加工实现利润为27.12亿元,同比增长9.26%,丝印染加工实现利润为3.25亿元,同比下降12.3%。总体而言,2014年全行业主营业务增速呈现前升后稳态势,较上年底增速下降了6.32个百分点;行业利润增速较上年同期回落了9.18个百分点。

1.2.3 行业经济下行压力加大

国家统计局统计数据表明,2014年丝绢纺织及精加工相关企业的亏损总额为2.94亿元,同比增长了28.75%;企业存货143.2亿元,同比增长了2.34%;企业营业成本同比增长了8.57%,管理成本同比增长了2.35%,财务成本同比下降了4.192%,其中利息支出同比增长1.26%,如表3所示。

表2 2014年中国各省市丝绸主要产品产量情况

表3 2014年与2013年中国丝绸工业主要经济指标对比情况

总体而言,2014年丝绸行业相关企业的亏损总额同比增加了近30%,较2013年增速变化高达44.21%;行业亏损面为12.96%,高于纺织行业平均亏损面11.51%,显示出整个行业经济发展下行风险和压力增大。

1.3 丝绸外贸出口情况

中国海关统计数据表明,2014年全国真丝绸商品的出口总额为31.38亿美元,同比下降了11.29%(表4)。丝类产品出口总量为13 384 t,同比下降了10.5%,出口金额6.15亿美元,同比下降了8.21%,单价同比增长了2.57%,其中生丝出口量为5 579 t,同比下降了6.07%,金额为2.97亿美元,同比下降了10.65%;真丝绸缎出口量为15 624万m,同比下降了6.84%,金额为9.08亿美元,同比下降了5.91%,单价增长了1.04%,其中坯绸出口量为11 996万m,同比下降了6.06%,出口金额为6.35亿美元,同比下降了2.87%,单价同比增长了3.52%;丝绸服装及制品的出口总额为16.16亿美元,同比下降了15.11%,其中真丝绸服装出口量为9 085万件(套),同比下降了71.4%,金额10.25亿美元,同比下降了21.61%,单价同比增长了174.03%。在出口的真丝绸服装中,针织服装出口数量同比下降了81.58%,金额同比下降了55.31%;梭织服装出口数量同比增长了13.62%,金额同比增长8.38%。

表4 2014年中国丝绸工业主要产品出口同比情况

1.3.1 丝绸商品出口金额大幅下降

中国海关统计数据表明,2014年全国真丝绸商品出口总额为31.38亿美元,同比下降了11.29%(表5)。从单月的出口金额数据看,除了2月份受春节长假因素而导致的出口下降外,3、4月份真丝绸商品的出口金额逐步回升并趋于平稳,第3、4季度有所回落,到年底略有回升。但从全年真丝绸商品出口同比情况看,无论数量还是金额均出现了明显的下滑,可见全行业出口形势仍然不容乐观。

表5 2014年中国丝绸主要商品出口金额情况

1.3.2 真丝绸服装出口明显下滑

2014年,真丝绸服装的出口总量和总额同比出现大幅下滑,出口总量和总额分别下降了71.4%和21.61%。外贸订单萎缩,倒逼国内丝绸企业提高单件商品的附加值。全年真丝绸服装出口单价同比持续走高,平均单价11.29美元,同比增长174.03%。

1.3.3 主要省市出口下降趋势明显

2014年各省市真丝绸商品出口总额的排名情况如表6所示,排名前10的出口省份,除了广东、青海、广西、重庆的出口金额有所增长外,上海、江苏、浙江、山东、四川、福建同比分别下降5.7%、15.54%、7.64%、14.21%、1.62%、6.15%、30.57%,下行趋势明显。其中,浙江、江苏、四川和福建等省份出口下降幅度较大。2014年真丝绸商品出口总额,除了东部沿海外,中部和西部地区也出现不同幅度下降,整体下降趋势明显。

表6 2014年中国各省市真丝绸商品出口情况

1.3.4 对主销市场出口普降

2014年,国内真丝绸商品在传统主销市场的出口出现全面下降(表7),其中出口美国53 672.03万美元,同比下降了9.59%,出口意大利为29 580.53万美元,同比下降了3.79%,出口印度为28 067.58万美元,同比下降了13.05%,出口日本和中国香港23 163.61万美元和20 825.96万美元,分别下降19.31%和21.28%。排名前10的国家和地区仅有德国实现小幅增长,出口金额14 907.81万美元,同比增长4.59%。

表7 2014年中国真丝绸商品主销市场出口情况

1.4 茧丝市场情况

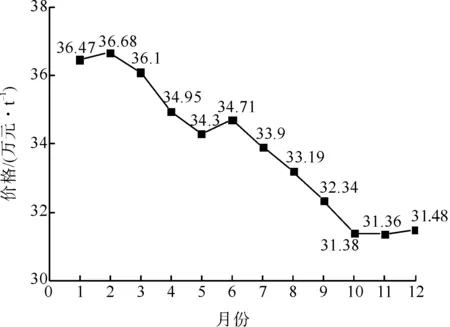

2014年以来,受国际市场需求不振,丝绸外贸出口受阻,生丝产品库存增大等因素影响,茧丝价格持续下行。11月下旬,受国家厂丝储备利好影响,茧丝价格逐渐企稳。截止12月底,干茧和生丝在嘉兴茧丝绸交易市场的价格分别为10.19万元/t和31.48万元/t,较2013年同期下跌11.77%和12.12%,基本处于盘整格局,如图1、图2所示。

1.5 行业发展重要关注点

1.5.1 丝绸新产品开发成效显著

图1 2014年1—12月干茧价格走势Fig.1 Price trend of cocoon from January to December in 2014

图2 2014年1—12月3A级生丝价格走势Fig.2 Price trend of 3A raw silk from January to December in 2014

2014年11月,亚太经合组织(APEC)峰会在北京召开,吴江鼎盛丝绸有限公司、达利丝绸(浙江)有限公司等企业充分发掘、保护和传承传统文化,结合现代织造工艺,开发了高端真丝面料,用其制作的“新中装”伴随着各国领导人闪亮登场,赢得了世界的高度关注。自2001年上海APEC峰会迄今时隔13年,丝绸华服再次登上APEC峰会历史舞台,这是丝绸行业的荣耀。浙江嘉欣丝绸集团、浙江米赛丝绸有限公司等单位开发的丝针织系列服装,浙江金富春集团、江苏华佳集团等公司开发的真丝复合纤维面料,通过采用新材料、新工艺、新技术的研究和运用,大大提高了传统丝绸产品的服用性能和产品档次;丝绸之路集团、淄博大染坊丝绸集团、南充依格尔丝绸有限公司等企业开发的特宽幅真丝提花家纺面料,成为富安娜、罗莱等大牌家纺企业丝绸面料主要供应商;万事利集团引入法国高端品牌“MARC ROZIER”,并聘请国际高端设计人才,为自主品牌迈向国际化做出了典范。

1.5.2 营销渠道拓展多点开花

浙江万事利、凯喜雅、丝绸之路、达利、嘉欣丝绸等丝绸企业,纷纷在网上投资建设丝绸专营体验店,竭力塑造高端时尚的丝绸品牌新形象,从而有效地提高了企业产品销售收入。电子商务的应用为丝绸产品的内销市场开拓了新渠道,丝绸企业强势入驻。从统计数据来看,有接近60%的丝绸企业已在淘宝、天猫、京东等电商平台独立开设了网上旗舰店,其中35%的丝绸企业网店销售额超过500万元人民币以上。经初步估算,全丝绸行业单年的网上销售总额稳超10亿元人民币。其中,欢莎、万事利、鑫缘、金三塔等优质丝绸品牌,以优异的销售业绩成为了丝绸行业网销的代表。例如,浙江嘉欣丝绸股份公司在网销过程中,将高档丝绸标志质量认证包装成产品卖点,因此在2014年公司网络销售收入同比2013年增长20%以上。

1.5.3 行业科技进步加快

在2014年中国纺织工业联合会“纺织之光”科技进步奖评选结果中,苏州大学与吴江飞翔印染有限公司联合开发的“超临界CO2流体无水绳状染色关键技术及其装备系统项目”获得二等奖;苏州大学与南通丝乡丝绸有限公司等单位开发的“面向中小型企业的服装定制智能生产系统项目”、万事利集团有限公司与浙江理工大学开发的“真丝绸装饰和文化艺术品的研发及其产业化项目”、达利丝绸(浙江)有限公司与浙江理工大学开发的“彩色茧丝色彩工艺特性及其丝绸产品关键技术和产业化项目”、浙江巴贝领带有限公司与浙江理工大学开发的“真丝提花面料花纹闪色技术研究与产品开发项目”分别获得三等奖。另外,杭州纺织机械有限公司、杭州天峰纺织机械有限公司等纺机企业正在积极推进桑柞蚕智能缫丝设备研究与开发;四川丝绸科学研究院开发的桑皮纤维已取得重要突破,为拓展茧丝资源综合利用提供了新的方向;在“十二五”期间,真丝数码织造、计算机智能测配色、数码喷墨印花、缫丝废水零排放等先进技术在行业内得到大面积推广应用,企业生产效率和技术水平不断提高。

1.5.4 行业自律不断加强

2014年5月,针对毛脚茧泛滥的问题,在丝绸之路集团等企业的提议下,浙江省丝绸协会和江苏省丝绸协会,联合向两省蚕茧收购单位和缫丝企业发表文件,提出了不收毛脚茧的倡议。此次联合行动,对逐步改变蚕农从唯利向重质转变、引导缫丝企业自律发挥了积极而重要的作用。另外,经过丝绸行业各方面的呼吁,“高征低扣”这个长期困扰缫丝企业的问题终于取得突破。目前,浙江省已全面落实蚕茧进项的税额核定扣除新办法,江苏省也于2015年1月1日起实行新税制,预计企业减少税费支出40%~50%,这将大大减轻缫丝企业的税赋压力。

2 茧丝绸行业发展面临的形势及展望

2.1 当前行业发展面临的形势

2.1.1 经济增长逐步减速换挡

随着内外市场的环境和成本要素的改变,丝绸行业的经济增长速度逐渐放慢。丝绸行业的利润总额、纤维加工量、出口总额、工业增加值等行业数据指标,相比于“十一五”时期,“十二五”的增长速度明显低些,到了2014年其指标已呈现个位数增长。在“十三五”时期,行业经济总量增速较为平稳,但由于内需市场的转化扩大、产业结构的深度调整和升级,行业仍有望继续保持平稳发展。

2.1.2 丝绸内外销形势复杂严峻

国际市场方面,2014年上半年,世界经济的复苏情况相对于预期较弱,下半年则表现为发达国家的持续复苏,其中美国经济增长强劲。但发达国家的经济增长总体形势严峻,短期内很难走出低谷,并且主要的新兴市场增速也在放缓。预计2015年世界经济将持续复苏,但难有大的改善。国内市场方面,坚持扩大内需仍是中国在制定宏观调控政策时的重要决定,国内丝绸市场还有很大的市场空间,但国内外丝绸出口由于缺乏新的驱动力,短期内将难有好转。

2.1.3 丝绸面临多重纤维挑战

目前,优质生丝价格为38万元/t左右,接近化纤丝售价的15倍及棉纱售价的30倍左右。随着世界范围内的纺织科技的发展,石油售价的降低,蚕丝销售将不断受到棉花等其他低价纤维的挤压,丝绸将面临更大威胁和挑战。从全球范围看,预计未来茧丝原料供应增长空间十分有限,以生丝为基础的多元化真丝纤维复合材料将得到广泛应用,采取与多种纤维混纺交织的方法,改变丝绸的外观和内在品质功能,同时降低生产加工成本,将是今后丝绸产品发展的重要方向。

2.1.4 企业生产经营艰难成为新常态

首先,通货紧缩造成工业品价格下跌,企业产品存货回升,并且远高于企业主营业务收入的增幅,同时企业库存的周转率降低,企业的去库存压力加大,企业收益普遍减少。其次,剔除一般的土地、用工、资金、运输等成本上升的因素外,企业在升级和调整企业结构的消费投入增加,例如环境保护、节能减排和技术改革等方面,因此,目前企业转型升级的条件苛刻。企业生产成本居高不下、开工不足、内外销市场疲软、生产经营困难、分化加剧,这都将成为今后丝绸行业发展新的常态。

2.1.5 生产要素比较优势削弱

随着中国劳动人口的增长放慢,城乡居民就业地域偏好选择的改变,使得劳动密集型企业招收员工苦难成为顽疾,用工成本逐年快速提升,相对于之前的劳动力成本低的优势已不复存在。同时,茧丝绸加工的周期性强,导致纤维原料供给的数量有限,企业生产刚性成本与缺乏竞争力的销售价格之间的矛盾时刻存在,如何有效破解要素制约和成本压力是行业面临的最大挑战。

2.1.6 行业节能减排形势日趋严峻

今后,中国政府各级部门将要开始逐年提高工业企业的污染物排放标准,监管的范围还将继续扩大,行政执法的力度仍然会进一步加强,尤其是在2015年《缫丝工业污染物排放标准》的过渡期将要结束的时候,《纺织印染工业大气污染物排放标准》及《丝绸产品取水定额标准》也即将陆续出台,丝绸行业环保压力将更加突出。部分中西部地区缫丝企业、东北地区柞蚕缫丝企业还存在高耗能、高耗水、高排放的现象,节能减排任务非常艰巨,这将是“十三五”期间行业必须攻克的难题。

2.2 2015年行业发展趋势展望

2015年,是中国全面深化改革的关键的一年,也是全面推进依法治国的一年,更是稳增长调结构紧要的一年。在国内外经济发展新常态的大背景下,行业改革创新已经迫在眉睫。

综合国内外市场形势及行业发展实际情况看,预计2015年全国丝绸主要产品产量同比增长5%左右,外贸出口降幅有望逐步收窄,工业经济增速仍将继续维持个位数增长,上半年整个行业经济运行压力仍然较大。

3 2015年中国茧丝绸行业的发展重点

鉴于当前丝绸行业在原料供应、加工生产、科技创新、企业转型、产业布局等方面仍存在着很多的结构性矛盾和问题,如何进一步“调结构、创品牌、促升级”,是未来一段时期行业亟需解决的课题,建议重点做好以下几个方面的工作。

3.1 积极拓展内销市场

针对内需消费结构升级加快,多元化和个性化的需求扩张成为一项崭新的市场趋势特征,如何满足消费者对于丝绸产品的快捷性、功能性、时尚性、生态性等多方面的产品要求,这成为每个生产企业必须解决的课题。通过加强市场调研,推进上下产业链合作,消化吸收国际品牌运作经验,不断完善线上线下营销渠道,同时紧紧把握内销市场潮流趋势,加大对适销对路产品的研发设计力度,以差异化、个性化产品替代同质化竞争,以品牌优势赢得市场定价话语权,才能更好地适应内销市场发展的需要。

3.2 巩固扩大国际市场

随着国际竞争格局调整重构,国际竞争更加复杂而激烈。目前中国丝绸成本优势明显下降,国际竞争的压力剧增,亟需通过参与国际研发设计、产品渠道和原材料及生产加工基地的建设,以及高技术、高级人才的引进等方式,加快培育和创造新的国际竞争优势,彻底改变过去主要依赖生丝、坯绸等原料性产品出口,逐步提高丝绸服装及制品等高附加值终端产品出口的比重,有效稳定传统丝绸国际市场份额。

3.3 坚持创新驱行业转型升级

创新驱动是丝绸行业挣脱资源、环境、生产要素等制约,适应丝绸行业新常态的发展的根本途径。一方面是技术创新,继续推进传统制造业与智能化、数字化、信息化的全面融合,从根本上解决影响产业高效发展的长期性、深层次问题。另一方面是模式创新,要把现代经营理念、经营模式融入到茧丝绸传统产业之中,特别是在商业模式创新上,丝绸行业还蕴藏着巨大的空间。另外,要在科技、研发、品牌、企管等重要领域加大投资比例,以达到逐步完善创新机制和人才培养机制的目的,不断塑造企业核心竞争优势,使之成为驱动行业转型升级的新引擎。

3.4 主动适应行业经济发展新常态

丝绸作为传统民族产业,也是劳动密集型产业,随着“互联网+”“智能制造”“工业4.0”时代的逐步融合,未来行业发展低速稳定增长成为新常态。全行业要深入挖掘丝绸文化内涵,突出把传承文化、创新科技、建设品牌、培养人才等发展战略重点落到实处,有针对性地解决内在结构性的矛盾和问题,牢牢把握好国内外经济发展趋势和方向,努力从自身转型升级中获取更大的发展空间;同时,要紧紧抓住国家“一带一路”战略历史机遇,不断改革创新,增加内生“造血”功能,力争在新的历史阶段实现可持续发展。

[1]刘文全,柳恩见,杨爱萍.中国茧丝绸行业2013年运行分析与2014年展望[J].丝绸,2014,51(5):74-79. LIU Wenquan, LIU Enjian, YANG Aiping. Analysis on operation of Chinese silk industry in 2013 and prospect in 2014[J]. Journal of Silk,2014,51(5):74-79.

[2]刘文全,柳恩见.中国茧丝绸行业2012年运行分析与2013年展望[J].丝绸,2013,50(5):72-76. LIU Wenquan, LIU Enjian. Analysis on operation of Chinese silk industry in 2012 and prospect in 2013[J]. Journal of Silk,2013,50(5):72-76.

[3]钱有清,刘文全,杨爱萍.中国茧丝绸行业2011年运行分析与2012年展望[J].丝绸,2012,49(5):59-64. QIAN Youqing, LIU Wenquan, YANG Aiping. Analysis on operation of Chinese silk industry in 2011 and prospect in 2012[J]. Journal of Silk,2011,49(5):59-64.

Operation Analysis of Chinese Cocoom Silk Industry in 2014 and Prospect in 2015

QIAN Youqing, LIU Wenquan, LIU Enjian

(China Silk Association, Beijing 100034, China)

This paper analyzes basic operation situation of China’s silk industry in 2014 from such aspects as nationwide sericulture production, industrial production of silk, silk exports, silk market, and industrial development highlights, and points out that economic operation of whole industry is basically stable. However, industrial development is still faced with numerous challenges under the new normal state. For example, economic growth gradually slows down; internal and external sales situations of silk are complex; silk is faced with multiple challenges’ enterprise production and operation are difficult; comparative advantage of production factors weakens; industrial energy conservation and emission reduction is faced with severe situation. The year of 2015 is the last year of “the 12thFive-year Plan” and also the key year of undertaking innovative development of “the 13thFive-year Plan”. In the face of new situation, ne circumstance and new change under new normal state, China’s cocoon silk industry should actively explore domestic market, consolidate and expand international market, stick to innovation of industrial transformation and upgrade, actively adapt new normal state of industrial economic development and strive to achieve sustainable development in a new historic stage.

cocoon silk industry; operation analysis; development trend; countermeasures and suggestions; China

doi.org/10.3969/j.issn.1001-7003.2015.06.014

2014-04-14

F426.81

B

1001-7003(2015)06-0074-07 引用页码: 061401