中国GDP指数对BDI指数的吸引力研究

2015-06-23严广乐

丁 妍, 严广乐

(上海理工大学管理学院,上海 200093)

中国GDP指数对BDI指数的吸引力研究

丁 妍, 严广乐

(上海理工大学管理学院,上海 200093)

BDI指数是衡量国际间贸易情况的重要指标之一,近年来中国经济的飞速发展使得其GDP指数对BDI指数的影响力与日俱增.从吸引子角度对中国GDP指数对BDI指数的吸引力进行了研究,通过拟合BDI和GDP指数的变化轨道,应用微积分分析两者吸引关系,得到GDP指数对BDI指数相应的吸引力.利用该吸引力对GDP数据构建新的BDI波动率并建立对比GARCH模型,同时考察了其它随机因素对BDI指数的作用.研究结果表明:中国GDP指数对BDI指数存在吸引力,它们间的这种关系可能成为研究经济危机的一种手段.

BDI指数;中国GDP指数;吸引子;GARCH模型

BDI指数(Baltic Dry Index)即为波罗的海航运指数,受制于不同工业部门以及资源的原材料市场,作为反映全球干散货船市场的运价水平以及国际间贸易情况的重要指标,与全球经济状况紧密联系.早先BDI指数的主要影响者集中在进出口贸易发达的欧美等国家和地区,发达的经济加之频繁的贸易往来使得欧美地区在BDI指数的波动上占据着绝对的主导权.而自中国改革开放以来,中国的经济发展不断为世界经济繁荣注入新的活力,不论是在国内生产力还是在进出口贸易方面,中国市场都显示出了源源不断的需求和强大的竞争实力.BDI指数作为全球贸易的重要指标,受到“中国因素”的影响也越来越大.近年来,不断增长的中国GDP指数(Gross Domestic Product)成为了中国经济上升的有力标志.从商品市场到经济活动,GDP指数涵盖了一个国家经济活力的所有信息,因此GDP指数必然会影响到BDI指数的走向.通过GDP和BDI间关系的强弱变化能够观测中国在世界贸易体系中的决定作用.中国GDP指数对BDI指数波动的影响力日趋增强,象征着中国在主导BDI指数走势中占据着越来越重要的地位.由此,研究中国GDP指数对BDI指数变化的影响对掌握中国经济以及世界经济发展趋势有着重要的意义.

相关学者也利用多种有效的方法进行过一系列研究.Cullinane等[1]基于Box-Jenkins的研究方法考察了波罗的海运价指数,利用ARIMA模型比较数据结构改变前后的两组运价指数的差异.Alizadeh等[2]研究了干散货交易市场中的价量以及价格和变化率间的相互关系,研究表明,价格变化和规模市场的活跃性存在同期正向变化关系,而价格波动率和股票交易量间则存在负相关性.Lu等[3]利用ARCH模型检验了干货指数的波动性质,并且得到了其中的群聚特征.大幅波动会导致一系列大幅的波动变化,而小幅波动会带来一系列小幅的波动变化.Batchelor等[4]试图利用标准线性模型预测国际货运市场的未来价格走势,实验结果证明,ARIMA模型和VAR模型对于波动率的预测具有更好的拟合效果.刘姜[5]利用对称性与变换群说明GDP是商品经济系统中的不变量.王波等[6]提出了绿色GDP核算.何新易[7]采用时间序列分析法预测了中国GDP增长情况.Chou[8]利用模糊时间序列模型来预测BDI,并且将方均根误差作为评价预测结果的标准,最终实验结果证明模糊时间序列模型适用于BDI的预测.Wong等[9]将灰色关联分析与熵权方法相结合来构成一个综合指数,用以分析影响BDI指数变化的因素.

本文从吸引子角度研究了中国GDP指数对BDI指数的吸引力,利用该吸引力对GDP数据构建新的BDI波动率轨道并建立对比GARCH模型.实验结果显示,当GDP对BDI指数存在很强的吸引力时,不仅说明中国经济高速平稳发展,也从侧面反映出世界经济的稳定;而一旦GDP对BDI指数的吸引力出现弱化趋势,说明其它客观因素的作用超过了中国的经济力量,可能存在新兴崛起的经济主体,然而在当前的客观形势下,却更有可能是出现了不稳定的经济因素,甚至是经济危机的征兆,有必要引起重视.通过中国GDP指数对BDI指数的吸引力变化研究,不仅能够直观体现中国经济在世界经济发展中所占的重要位置,对未来预测经济危机也有着深刻的借鉴意义.同时,本文提出的吸引力研究方法亦能够为相关经济分析提供一些指导.

1 BDI指数和中国GDP指数的量化关系

1.1 BDI指数和中国GDP指数的量化模型

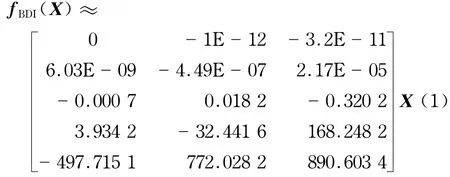

本文采用1999年11月至2012年3月BDI指数和中国GDP指数的149个月的数据,绘制BDI和GDP走势图,如图1所示.中国GDP指数基本呈现逐年增长的势头,而BDI指数则相对震荡,两者在经历了短期的同步变化之后出现波动差异,这可能是由其它地区的经济发展情况所导致.假设中国GDP指数是BDI指数变化的唯一要素,则两者的变化轨道应当同步,将GDP看作吸引子,则BDI会受GDP吸引而产生同变化的运行轨道.实际上,BDI的波动受制于全球经济的综合作用,不可能与中国GDP指数的变化轨道一致,因此图1显示两者的走势呈现差异.利用光滑曲线拟合BDI和GDP指数散点,使其连续化如图1所示,得到两者运动的近似轨道分别为fBDI(X),gGDP(X),则存在fBDI(X)= f(XGDP)+φ,其中φ为随机干扰项.

图1 BDI指数和中国GDP指数的实际波动轨道以及拟合轨道Fig.1 Separate tracks and fitted curves of the BDI and China’s GDP

1.2 中国GDP指数对BDI指数的吸引力

假设GDP和随机干扰φ完全决定BDI的走向,设不同的ω区域内GDP指数对BDI指数的吸引力是:ζ1,ζ2,…,ζk,…,ζn,随机干扰项φ对BDI指数的吸引力是:ϑ1,ϑ2,…,ϑk,…,ϑn.由于BDI和GDP的实际数据是离散的,考虑到GDP和BDI间可能存在滞后相关性,即GDP对BDI有持续影响,利用离散和连续两部分构造吸引力,权重分别为θ1,θ2.式(5)和式(6)说明了GDP指数和随机干扰项之间存在“此消彼长”的关系.换句话说,在世界经济运行平稳的情况下,中国GDP指数的快速增长能够对BDI指数的增长起主导作用;而在全球经济总体处于低迷时期,即使中国GDP指数仍旧保持快速增长也无法抵挡来自世界其它国家经济状况对BDI指数的冲击(这点将在后文加以验证).

式中,θ1,θ2为权重;xi∈N.

2 BDI指数和中国GDP指数的波动率研究

2.1 BDI指数和中国GDP指数的波动率

由于BDI和GDP各自的原始数据轨道走势差异较大,因此直接研究两者数据较为复杂,并不能精准直观地呈现它们的对应变化关系.采用BDI和GDP的波动率代替原始数据,BDI和GDP的波动率不仅在[0,1]内变化,且包含了原数据中各种影响因素,能够直接反映两者的变化趋势.若GDP对BDI存在吸引力,则GDP的波动率同样对BDI的波动率存在该吸引力,这里引入GARCH模型进一步探讨此问题.BDI指数和GDP指数的波动率如图2所示,发现两者的波动率有较密集的重叠部分.若GDP对BDI存在吸引力,说明其波动率对BDI波动率同样具有吸引力,重叠部分由吸引力作用产生.设BDI和GDP的波动率分别为即λGDP在一定程度上可以解释λBDI.

图2 BDI指数和中国GDP指数波动率Fig.2 Volatility of the BDI and China’s GDP

现引入GDP和φ对BDI的吸引力ζ,ϑ,如果BDI的波动率仍受到该吸引力的控制,则λBDI= λGDPζ+λφϑ.当随机干扰项对BDI的影响趋向于0,可以认为λBDI*=λGDPζ(记此情况下BDI指数变换为BDI*,λBDI变换为λBDI*);反之则有λBDI**=λφϑ (BDI指数变换为BDI**,λBDI变换为λBDI**).如果GDP的波动率对BDI的确存在很强的吸引力,则通过λGDP变化出的λBDI*应当适用于针对λBDI的任何模型,即利用λBDI*数据可以替换λBDI数据.

2.2 BDI指数和中国GDP指数波动率的GARCH模型

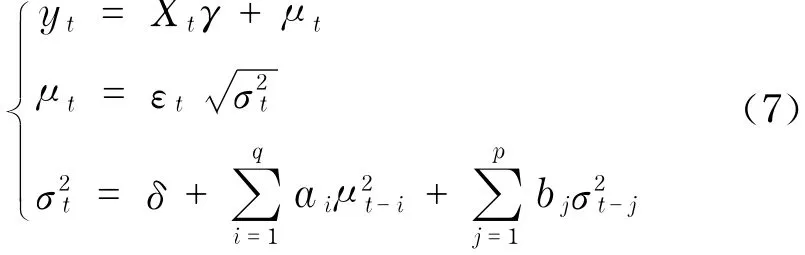

通常情况下,由Bollerslev提出的GARCH(p,q)模型[10],如式(7)所示,可用于金融经济波动问题的研究,这里不妨引入该模型.

式中,εt为独立同分布的随机变数;σt为条件标准差;μt为条件标准差的随机分布;δ为随机干扰项;r,ai,bj为常数项;Xt为指数变量;yt为目标变量.

如上所述,在BDI*对BDI的解释能力很强的情况下,利用BDI*代替BDI得到的模型应与原模型具有广泛的重叠部分.针对λBDI建立GARCH(1,1)模型:σ2t=δ+aμ2t-1+bσ2t-1,将λBDI替换成λBDI*后得到新的GARCH模型,结果如图3所示.图像清晰显示λBDI*在约2/3的时间里都对λBDI具有良好的拟合性,但随着时间的推移,这种解释程度被弱化.也就是说在前期,中国GDP指数的变化对BDI指数的变化具有较强的影响力,而后期BDI指数的波动可能更多是受到随机干扰项φ,即世界其它地区经济的影响,这种影响严重弱化了GDP对BDI的解释能力.

将λBDI替换成λBDI**验证该现象,给出λBDI和λBDI**的GARCH(1,1)模型如图4所示.可以发现在后期,图3中GDP对BDI吸引力降低的同时恰巧对应图4中φ对BDI吸引力的增加.这似乎可以说明BDI波动的后期,φ的确起了主要的解释作用,此时世界其它地区的经济情况比中国GDP指数对BDI的变化更具备说服力.

图3 λBDI和λBDI*的GARCH(1,1)模型分布对比Fig.3 Return maps of GARCH(1,1)models forλBDIandλBDI*

图4 λBDI和λBDI**的GARCH(1,1)模型分布对比Fig.4 Return maps of GARCH(1,1)models forλBDIandλBDI**

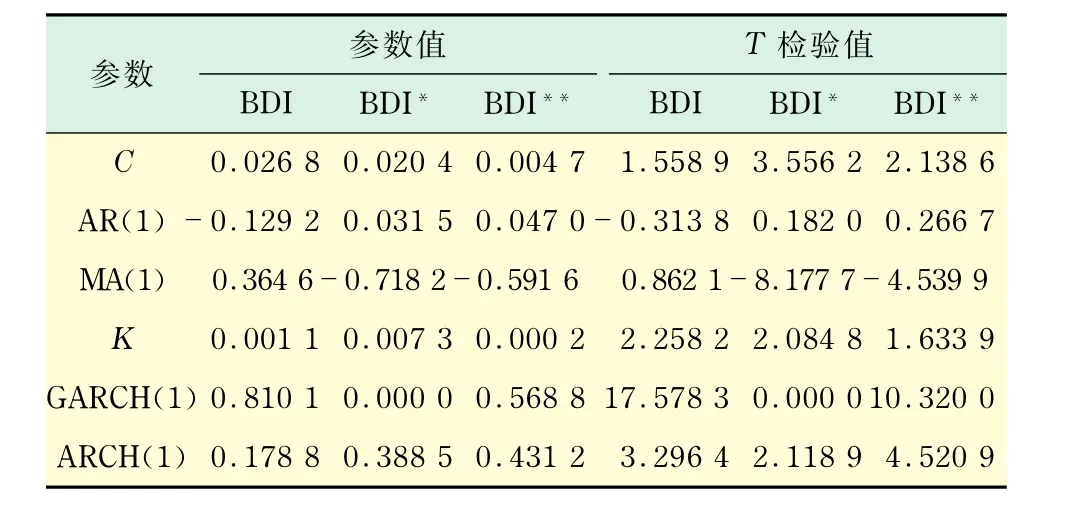

表1给出了λBDI,λBDI*,λBDI**的GARCH(1,1)模型对比结果,包括常数项C和K、一阶AR模型、MA模型、GARCH模型及ARCH模型.对BDI*来说,a=0.243 9,b=0;而对BDI**来说,a= 0.404 3,b=0.595 7.从对比结果来看,BDI*,BDI**,BDI实际总体波动状态的相似度并不明显,这可能是λGDP和φ分别在不同时期对BDI具有解释能力造成的.

事实上,λGDP对λBDI吸引力减弱的对应时间正好是2007年底,正值美国“次贷危机”衍生出全球金融危机的初期.自此之后全球金融危机爆发,世界各国的经济都受到了不同程度的打击,时至今日全球经济依旧没有完全走出危机的阴霾.随之而来的希腊债务危机加上西班牙银行危机使得世界经济雪上加霜.这就解释了为什么中国GDP指数从2007年底开始对BDI指数的影响被弱化.2008年之前世界经济处于平稳时期,中国GDP指数很大程度上决定了BDI的走势;而2008年之后,中国GDP指数已无法完全抵消世界经济不景气对BDI指数的冲击.同时需要说明的是,上文得到的GDP指数对BDI指数的吸引力并不是100%.这是由于GDP指数仅是BDI指数的影响因素之一,因此并不能够完全拟合BDI指数的轨道.例如BDI指数与初级商品市场的价格也具有相关性,煤炭、有色金属等价格上涨会导致BDI指数的上升,一些相关的航运指标也影响着BDI指数的波动状况.本文将这些都涵盖在了随机干扰φ中,这里仅研究GDP与BDI的关系,对其它干扰项不作扩展和深入研究.

2.3 模型的验证

猜想是否每次危机时期,中国GDP指数和BDI指数间都会出现明显的波动关系,即中国GDP指数对BDI指数的吸引力变化能否成为金融危机的预兆.不妨进一步考察这一现象,将数据延伸至1998年.利用重新划分的吸引力ζ,ϑ重塑BDI指数,针对新的λBDI,λBDI*,λBDI**建立新的GARCH(1,1)模型,如图5所示.图像显示λBDI*对λBDI在中段区域的拟合程度最高,而首尾两端的拟合效果出现了不同程度的偏差.

表1 BDI,BDI*和BDI**的GARCH(1,1)模型对比结果Tab.1 Comparative results of GARCH(1,1)models for BDI,BDI*,BDI**

图5 新λBDI,λBDI*和λBDI**的GARCH(1,1)模型分布对比Fig.5 Return maps of GARCH(1,1)models for newλBDI,λBDI*andλBDI**

表2同样给出了新的λBDI,λBDI*,λBDI**的GARCH模型对比结果.对BDI*来说,a=0.388 5,b=0,而对BDI**来说,a=0.431 2,b=0.568 8.相对BDI**来说,BDI*对BDI的解释程度更强,与表1相似的是,两者对BDI实际总体波动状态的吸引力亦不明显,它们对BDI的吸引力都集中在某一区域.

1998年、1999年以及2008年以后的GDP数据变换为λBDI*后对λBDI的拟合程度都不高.1998年处于亚洲金融危机时期,亚太地区的经济遭受重创,也正是从1998年开始,中国经济的“黄金时期”正式起步,其对BDI指数的影响力不断增强.对于1998—1999年来说,亚洲市场的低迷状态一定程度上拖累了全球经济,正值发展初期的中国对BDI指数的控制力无法明确体现,因此这段时期会出现BDI*和BDI**共同控制BDI的现象.这一现象对应了图4的早期阶段,λBDI*和λBDI**无法完全说明λBDI的走势,而2008年之后的波动原因如前文所诉.因此,中国GDP指数对BDI指数的吸引力受制于世界经济的总体形势,全球经济“利好”状态下,GDP对BDI的吸引力较强.

表2 新BDI,BDI*和BDI**的GARCH(1,1)模型对比结果Tab.2 Comparative results of GARCH(1,1)models for new_ BDI,BDI*,BDI**

3 总结与展望

研究了中国GDP指数对BDI指数的吸引力,希望通过研究GDP指数对BDI指数的吸引关系为市场经济的稳定发展提供借鉴.采用系统中的吸引子概念结合赋权重的方法得到中国GDP指数对BDI指数的吸引力,在此基础上,重新构建BDI指数,通过GARCH模型验证了中国GDP指数对BDI指数存在吸引力的确定性.特别是在世界经济平稳时期,这种吸引力表现得尤为明显;而在世界经济不稳定时期,中国GDP指数对BDI指数的吸引力存在弱化趋势.因此,这种关系可能成为研究经济危机的一种工具.也就是说,在全球经济平稳发展阶段,中国GDP指数对BDI指数存在较大的吸引力,前者的快速增长成为后者上升的催化剂.然而全球经济不景气的情况下,BDI指数更多地是受到世界其它地区经济形势的影响.

从整个研究过程来看,文章还存在一些欠缺之处.现实中,BDI指数的变化受多重因素的共同作用,中国GDP指数仅是其中的一项,本文将其它影响因素处理成随机干扰项,未作过多的探讨.GDP指数虽然包含了商品市场信息,但是一个综合指标,仅研究GDP指数对BDI指数的吸引力在一定程度上忽视了一些具体指标对BDI指数的影响,存在一定的偏差.因此,可在今后的工作中深入进行该方面的研究.另外,本文采用的微积分以及GARCH模型分析方法对吸引子的研究可以提供一定的指导和借鉴,但是模型的理论推导还不够完美.针对BDI指数的研究方法也不仅局限于此,相信在未来的探索中,更多精确和适用的方法将不断被提出和完善.

[1] Cullinane K P B,Mason K J,Cape M.A comparison of models for forecasting the Baltic Freight Index:Box-Jenkins revisited[J].International Journal of Maritime Economics,1999,1(2):15-39.

[2] Alizadeh A H,Nomikos N K.The price-volume relationship in the scale and purchase market for dry bulk vessels[J].Maritime Policy and Management,2003,30(4):321-337.

[3] Lu J,Wei F,Chen Q H.Study on the fluctuant characteristics of freight index in world dry bulk shipping market subdivided with ARCH model[C]∥Proceedings of the 2006 IEEE/SMC International Conference on System of Systems Engineering.Los Angeles:IEEE,2006:368-373.

[4] Batchelor R,Alizadeh A,Visvikis L.Forecasting spot and forward prices in the international freight market [J].International Journal of Forecasting,2007,23(1): 101-114.

[5] 刘姜.GDP对称性与变换群[J].上海理工大学学报,2014,36(5):439-442.

[6] 王波,杨小东.考虑环境因素下的上海世博会经济影响评价[J].上海理工大学学报,2008,30(4):345-351.

[7] 何新易.基于时间序列模型的中国GDP增长预测分析[J].财经理论与实践,2012,33(178):96-99.

[8] Chou M T.A fuzzy time series model to forecast the BDI[C]∥2008 Fourth International Conference on Networked Computing and Advanced Information Management.Gyeongju:IEEE,2008:50-53.

[9] Wong H L,Tu Y H,Fan S Y.Integrated GRA with entropy method to evaluate factors affecting Baltic Dry Index[C]∥2010 Fourth International Conference on Genetic and Evolutionary Computing.Shenzhen: IEEE,2010:493-496.

[10] Bollerslev T.A conditionally heteroskedastic time series model for speculative prices and rates of return [J].The Review of Economies and Statistics,1987,69 (3):542-547.

(编辑:丁红艺)

Empirical Research on the Attraction Force of China’s GDP Across BDI

DING Yan, YANGuangle

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Baltic Dry Index(BDI)is one of the major indexes for international commercial trade,and these years,China’s fast growing Gross Domestic Product(GDP)enables its more powerful emphasis on BDI.Thus,the attraction force of China’s GDP across BDI was studied.The BDI and GDP’s changing tracks were fitted by different functions and their attraction relationship was explored through calculus analysis for determining the corresponding attraction force.The attraction mentioned above was used to rebuild the BDI corresponding to the GDP data,and the GARCH model for contrast was introduced then.Meanwhile,in the research,the random interference was also taken into consideration.The conclusions indicate that China’s GDP indeed attracts BDI,which may provide a cogent method for economic crisis study.

BDI;China’s GDP;attractors;GARCH model

λ=xn+1-xn,λ=xn+1-xn,

BDIxGDPx

n BDIn GDP

C 94

A

2014-04-22

上海市一流学科建设资助项目(S1201YLXK);沪江基金资助项目(A14006)

丁 妍(1991-),女,硕士研究生.研究方向:社会复杂经济系统.E-mail:yanding4@163.com

严广乐(1957-),男,教授.研究方向:复杂系统.E-mail:glyan2003@sina.cn

1007-6735(2015)02-0199-06

10.13255/j.cnki.ju sst.2015.02.019