专利资产质押价值评估模型的构建

——基于DCF模型与专利有效系数β的联合应用

2015-06-23

一、引言

专利资产是高新技术企业的重要资产之一,专利质押贷款是解决中小高新技术企业融资问题的重要途径。专利资产缺乏公开市场、难以变现,价值评估难是阻碍专利质押贷款业务发展的主要原因。目前我国正在推出联合知识产权局、专利局、金融保险等机构的网络信息平台,以解决缺乏公开市场和变现难这两大难题,促进相关业务的发展。而对于专利质押价值评估难的问题,建立一个更加合理和可操作的专利质押价值评估模型十分迫切。学术界对专利价值评估模型从不同角度做了一些研究。例如刘小青、陈向东(2009)基于复合期权模型的外国在华专利价值研究。[1]孙玉艳、 张文德(2010)基于组合预测模型的专利价值评估研究。[2]张彦巧、张文德(2010)的企业专利价值量化评估模型实证研究。[3]王静、吴玉春、孙大帅(2012)基于决策树模型的非商业化专利价值评估方法研究。[4]张古鹏、陈向东(2013)基于专利存续期的专利价值研究,主要是一个基于收益服从指数分布假设的模型重构。[5]李云梅、雷文婷(2013)的技术创新型企业专利价值评价模型构建。[6]这些研究的角度各异,但目前从风险控制角度和质押角度进行的研究还比较欠缺。

本文将从专利质押风险控制的角度出发,提出基于DCF模型和专利有效系数β联合应用的专利质押价值评估模型,并详细介绍如何利用数据挖掘技术和因素调整法来具体确认β系数,利用系数β对传统的DCF模型进行调整,建立一个涵括风险控制的专利质押评估模型,尝试解决专利质押价值评估难的问题,从而促进专利质押融资业务的发展。

二、专利资产质押价值评估的现状

从理论上讲,专利资产同无形资产一样可以使用市场法、收益法和成本法进行评估。但是由于专利具有独创性,难以寻找可比的参照物,且其成本与价值没有必然的关系,所以市场法和成本法不适合专利资产质押价值的评估。近几年来,学术上也提出了一些专利价值的评估方法,例如期权定价法、实物期权定价法、非市场基准的专利价值评估方法、基于决策树的评估方法、基于要素的评估方法等。但是由于其可操作性较弱,实务中很少使用。通过对20家评估机构进行网络调查和电话调查的结果显示,目前专利质押价值的评估方法基本都是收益法也就是DCF方法。DCF方法的优点是可操作性强,工作量比较小,其缺点是主观性较强,存在较高的道德风险,且折现率难以确认。所以这种方法虽然是现在使用最多的方法,但是其评估值的可靠性受到一定质疑,特别是在用于质押的过程中,银行为了自身风险控制,有的直接不接受专利资产质押贷款业务,有的则确定一个相当低的贷款率。但是DCF方法同时又是一个相当可操作和可行的方法,因此本文希望可以在DCF模型的基础上引入风险控制要素,使得专利质押价值的评估值更加可靠。

三、专利资产质押价值评估模型构建

(一)模型建立的理论基础

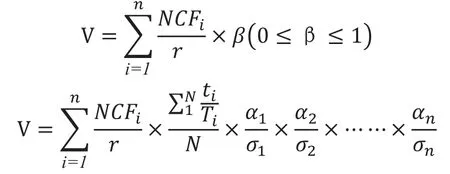

用DCF模型进行专利价值评价的过程中,我们通常使用的是专利的法定剩余保护年限作为收益的总年限,但是由于各行业技术更新速度的不同,专利很可能在达到保护年限前就被新的专利所取代而失去价值,专利的实际价值用DCF模型不能得到客观的体现。所以,本文提出专利有效系数β对DCF评估模型进行修正。β系数是指某一项专利的实际实施有效年限占剩余保护总年限比值的预测值。本文假设通过数据挖掘和因素调整,β系数的值是可以求解的。例如一项专利的DCF评估值是V,那么我们的实际评估值就是β×V,通过这样的调整可以剔除专利价值高度不稳定的特征带来的风险,使得专利的质押价值特性趋同于一般的实物资产的质押价值,从而使评估值具有更高的可靠性和可使用性。

(二)DCF模型各参数的确定

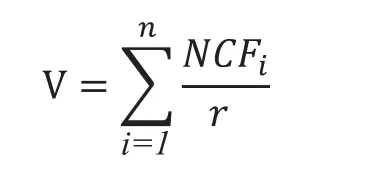

未来现金流折现模型是现阶段专利资产质押评估实践中运用最多的模型,其原理是通过对资产未来现金流进行估计,然后选用合适的折现率,将未来的现金流量折现到评估时点。折现值就是评估时点资产的价值。

其中,V:根据现金流折现求取的专利价值的评估值;NCFt:专利资产投入使用第i年的净现金流;r:折现率;n:产生现金流的总年限。

对于专利资产而言,其现金流入的产生可能来自于以下几个方面:(1)实施专利每年带来的超额收益;(2)将专利出售获得的一次性收益;(3)实施专利许可每年收取的许可费用。后两者的确定主要依赖于前者的情况,实施专利每年能够获得的超额收益值越高,则出售价格和许可费用越高,且实施后两者一般会给企业带来不利的竞争损失,反过来影响超额收益。所以本文所用的净现金流仅考虑实施专利每年带来的超额收益。

超额收益NCF=企业实施专利获得的收益-不实施专利时企业的收益

由于净现金流采用的是某企业实施专利获得的超额现金流入,所以折现率r必须采用相应企业的收益率。

其中,r:实施企业的收益率;rw:无风险收益率;rf:风险收益率;ω:风险报酬系数; V:标准离差率;rc:纯粹利率;Ir:通货膨胀补偿率。

风险报酬系数是企业承担风险的度量,一般由专业机构评估,也可以根据以前年度的投资项目推导出来。

由于专利的法定有效期是一定的,一旦超过这个时间限制,专利就成为公共资源,企业将失去对专利的独占性,专利不再是企业的私有财产,无法再继续作为质押物,专利的质押价值也就变为0。所以在确定折现年限时,我们选择的是评估时点的法定剩余保护年限。

(三)专利有效系数β对DCF评估模型的调整

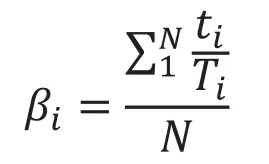

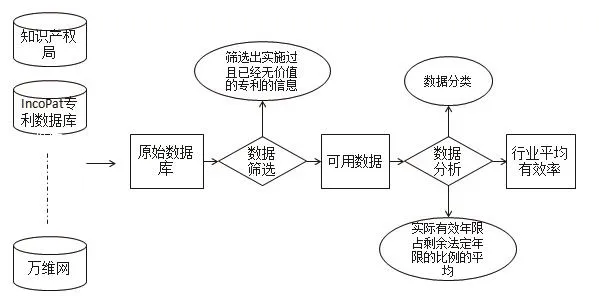

β系数是某一项专利的实际实施有效年限占剩余保护总年限比值的预测值。其具体数值的确定需要分为两步。首先需要确认一个行业的专利资产平均有效系数值βi,即某一行业的专利实际实施有效年限占实施时点的剩余保护年限的比例。在此基础上,再对个别专利的有效系数进行要素调整,最终确认个别专利的有效系数β。βi可以利用计算机系统通过数据挖掘的方法来确定,具体见图1。随着相关网络信息平台的不断完善,网络信息资源的不断丰富,通过计算机进行数据挖掘和数据筛选分析已经成为一种可行的方案,且其效率和准确性都高于人工统计分析。

通过数据挖掘确定行业平均有效系数的过程如下:首先选择收录了全球102个国家、组织、地区一亿多件基础专利数据的IncoPat专利数据库、万维网、知识产权局数据库等数据库作为数据挖掘的原始数据库。然后进行数据初步筛选,选择出已经实施过且已经被新的专利技术替代或到期失效的专利信息(本文认为没有被实施的专利,是由于它的商业价值太小,没有企业愿意实施,故不采用没有实施过的专利的信息作为分析的依据)。在这个过程中设定两个筛选条件进行筛选,选择分值为2的信息作为可用信息数据。

然后对这些信息按行业进行分类,利用这些行业历史数据求解行业的平均有效系数βi。

其中:βi:行业平均有效系数;

t:实施且已经失效的专利的实施年限;

T:实施且已经失效的专利实施时的剩余有效年限;

N:选用的行业专利信息数。

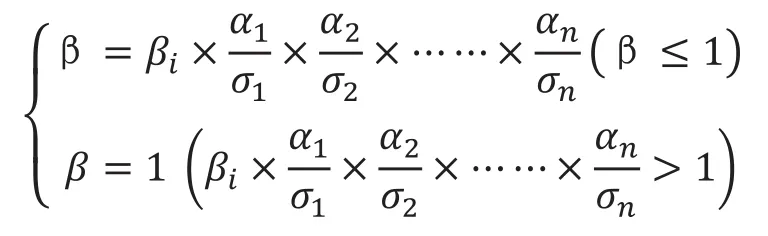

在以上求出的行业平均有效系数的基础上,需要对个别专利进行要素调整以求出个别专利有效系数的预测值。通过数据挖掘技术进行因素分析,寻找出β,过程和图1类似。在数据分析的时候我们需要求解出和专利有效期相关系数大于0.5的影响因素。最后采取专家评分的方法对各要素进行评分,并同时采用相同的方法对单项专利的相应要素进行评分,最后对单个专利分别进行各要素调整。这个过程可以通过计算机编程实现。由于专利到期后不能展期,所以法定有效期是专利的最长独占年限,所以,如果计算出的大于1,则其值取1。

图1 数据挖掘计算行业专利平均有效系数的过程

其中,αn:表示第n个需要调整的影响因素的行业评分值;σn:表示个别专利第n个需要调整因素的评分值。

所以专利的实际评估价值就等于DCF模型求出的价值进行系数调整后的值,即:

(各参数意义与前面一致)

用这个模型求解的评估值接近于专利的实际市场价值,剔除了DCF模型评估结果中的无效价值,其性质和实物资产的市场价值趋于一致,较为稳定。银行在此基础上可以借鉴实物资产担保贷款的方法,对企业的信用情况进行调查后给予适当的贷款率。β系数就是针对专利资产价值波动风险较大的问题,使得对无形资产的风险的控制过程简化为一般的有形资产风险控制过程,从而促进相关业务的发展。

四、结语

本文建立了DCF模型和专利有效系数β联合应用的专利质押价值评估模型,把风险控制引入到专利质押价值评估过程中。但是由于数据挖掘软件的成本较高,个人无法获得,本文无法对β系数进行详细的求解,现在已经有PASWModeler、RFID等数据挖掘软件,能够很好地应用于各种数据统计分析、预测预警模型、数据信息阐释、数据采集评估、数据指标开发、分析、管理等方面。本文旨在提出一种思路,使得专利资产的评估更加公允,从而促进专利质押贷款业务的开展。

[1]刘小青,陈向东.基于复合期权模型的外国在华专利价值研究[J].科学学与科学技术管理,2009(11):57-62.

[2]孙玉艳,张文德.基于组合预测模型的专利价值评估研究[J].情报探索,2010(6):73-76.

[3]张彦巧,张文德.企业专利价值量化评估模型实证研究[J].情报杂志,2010,29(2):52-55.

[4]王静,吴玉春,孙大帅.基于决策树模型的非商业化专利价值评估方法研究[J].经济论坛,2012,(10):131-136.

[5]张古鹏,陈向东.基于专利存续期的专利价值研究一个基于收益服从指数分布假设的模型重构[J].管理工程学报,2013,27(4):142-147.

[6]李云梅,雷文婷.技术创新型企业专利价值评价模型构建[J].研究与探索,2013,(10):42-44.