城市间房地产价格波动差异的动态分析

2015-06-09周峰杨美超

周峰,杨美超

(安徽财经大学金融学院,安徽蚌埠233030)

城市间房地产价格波动差异的动态分析

周峰,杨美超

(安徽财经大学金融学院,安徽蚌埠233030)

不同经济发展水平城市的房价波动存在着明显的差异。为探析造成这种差异的深层次原因,分别选取一、二、三线有代表性的城市作为样本,首先直观地分析了各类别城市之间房价的波动差异。然后针对不同类别城市分别建立了面板数据模型(Panel Data)和误差修正模型(ECM),深入分析造成房价波动差异的长期和短期原因。结果表明:收入对不同类别城市房价影响不同,并且对同一类别城市房价的长期和短期影响也不一样;实际利率对一线城市房价影响显著,而对二、三线城市房价影响不显著;经济发展水平越高的城市,房价由短期非均衡向长期均衡调整的速度越快。最后根据以上分析给出政策建议。

房价;波动差异;面板数据模型;误差修正模型;动态调整

一、引言

我国的房地产市场从本世纪初开始,已经繁荣了十余年,对我国经济产生了巨大影响。房价的波动与人们的生活息息相关。近几年来我国房价频繁波动,由于我国各城市间经济发展水平以及房地产行业发展程度等因素的差别,各城市房地产价格波动呈现出明显的异质性。面对房价的波动,政府倾向于实施总体性的宏观调控政策,然而这些政策对各城市房价调控效果不一,甚至对于某些城市房价起到反面作用,扭曲了房地产价格形成机制。在经济新常态的大背景下,当前房价上涨乏力。本文拟对经济发展水平不同的各类别城市房价波动差异以及造成这种差异的长、短期原因进行深入分析,以期为国家实行差异化的宏观调控政策提供政策建议。

二、文献综述

国内外学者在房价影响因素的差异研究方面做了巨大贡献。主要侧重于两种方式:一种是将全国从地理位置上划分为不同区域,再对各区域分别建立面板模型,从而分析各区域房价波动的影响因素的异同;另一种是选取若干大城市,从总体上分析这些城市的房价波动及影响因素。

国外学者对区域或者城市差异与房价波动之间关系进行了研究。如Mayer(2005)等分析了住宅成本对美国46个大都市房价的影响[1]。Zan Yang et al(2010)研究了货币政策对瑞典各地区房价的异质性影响,发现货币政策对住宅价格的影响具有区域差异性,利率因素在核心经济区对房价具有显著影响[2]。Azad Chowdhury R et al(2014)基于马尔科夫转换向量自回归(MSVAR)模型分析了英国9个地区的房价变动周期的差异。研究发现这9个地区可以划分为两大区域,这两大区域在房价变化周期的规模、持续时间等方面存在很大的差异,并且实施统一的房屋调控和货币政策会扩大上述差异[3]。

国内的研究主要有:罗刚强、赵涛(2010)在存量-流量理论框架基础上建立了面板数据模型,实证分析了1999-2008年间中国东、中、西部经济基本面因素对住房价格波动的影响[4]。梁云芳、高铁梅(2007)也将全国省份划分为东、中、西三个部分,再分别建立误差修正模型和面板数据模型分析这几个区域房价波动的长、短期差异及其原因,并重点研究了宏观货币政策对不同区域的影响[5]。张亚丽、梁云芳、高铁梅(2011)对我国35个大中城市建立了房价决定模型,分析了预期收入、收益率与房价波动之间的关系[6]。魏玮、王洪卫(2010)利用面板向量自回归(PVAR)模型分析了不同类型的货币政策工具对我国东、中、西部地区房价的影响特征[7]。

综上所述,以上学者考虑了房价波动的区域差异,但是却忽略了同一省份内部城市之间经济状况、房地产行业发展水平等的差异性;另外他们所选取的城市基本属于同类的城市,这就忽视了经济发展水平差异、自然禀赋不同以及金融环境悬殊等因素对房价可能造成的影响。本文在前人的研究基础上从新的角度分析了房价影响因素的差异:考虑到同一类别城市之间政治、经济、房地产市场、金融发展水平、消费习惯等因素相似,不同类别城市之间这些因素有着明显差异,选取一、二、三线若干代表性城市为样本①,分析了经济发展水平不同的城市房价波动差异的本质原因。下文首先定性分析了一、二、三线城市间房价波动的区别,然后在理论分析基础上选取合适指标,基于本文的研究重点以及数据的可得性,分析了影响不同类别城市房价的长短期因素。

三、我国各城市房价波动分析

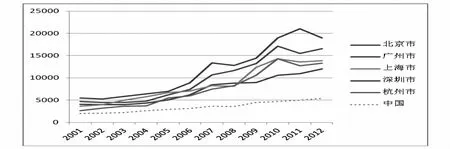

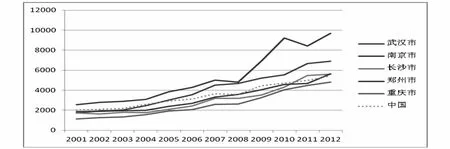

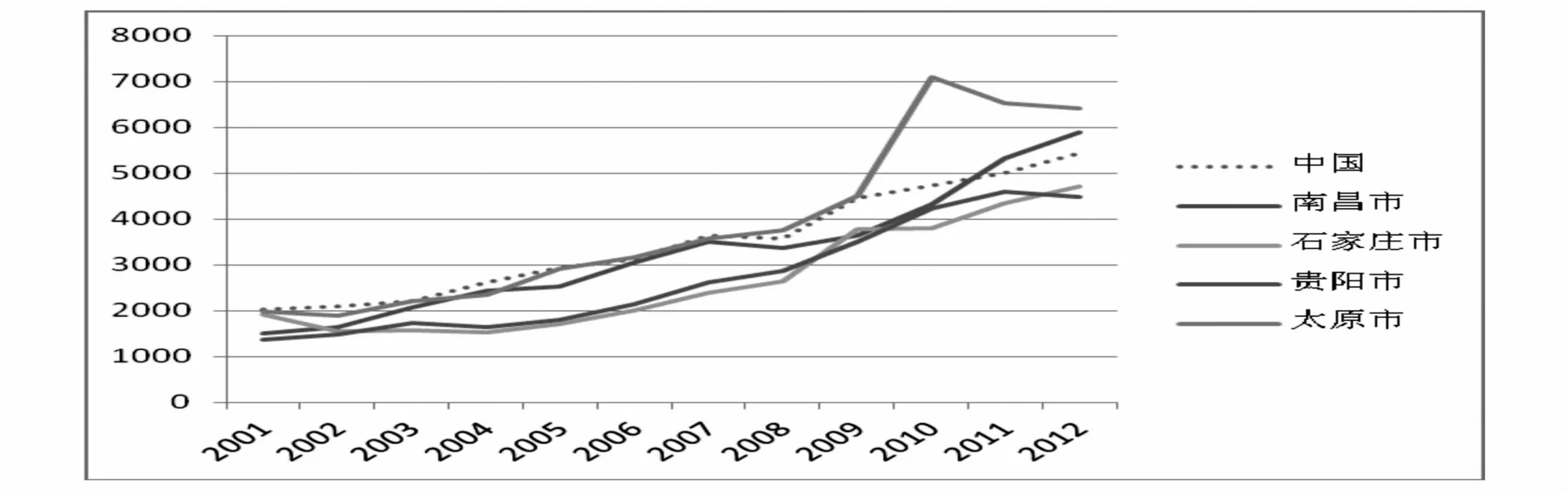

我国各城市经济发展水平、房地产行业发展程度等方面存在很大的差异,使得房价的城市差异性在我国表现的尤为明显。分别选取一、二、三线中部分城市的房价数据,其变动如图1、图2、图3所示:

图1 一线城市房价趋势图

图2 二线代表性城市房价走势图

图3 三线代表性城市房价趋势图

在图1、2、3中均引入了全国房屋均价,以便于更直观地将全国房价与各城市房价进行比较。由图可以看出各类别的城市房价虽然在某些年份有所下降,但总体趋势都是上升的。具体来说,一线城市的房价明显高于全国的平均水平。2004年以前,各城市房屋均价相对集中,房价上涨较为缓慢。在2004年以后房价上涨速度加快,各城市之间的房屋均价变得日趋分散,并且越来越偏离全国均价。城市商品住房销售均价从2001年的4 047.2元/平方米上升了到2012年13 886元/平方米,到2014年底北京中心城区新房均价最高达到150 000元/平方米。二线城市(除南京外)的房价与全国均价相差不大,并且上升趋势和幅度与全国平均水平较为一致,由图可以看出二线各城市之间房价的变动趋势和幅度也很相近。三线城市(除太原外)房价大部分位于全国均价以下,且与全国均价差距较小,并且房价上升幅度与全国均价也比较一致。

四、实证分析

(一)指标说明以及数据来源

房地产价格受多种因素影响,有些在长期对房价起作用,有些在短期对房价起作用。根据上述分析以及本文的研究重点,选用的指标如下:选取各城市住宅商品房平均销售价格(记为PH)来表示房价,作为因变量。选取各城市的人均GDP(记为INC),反映居民的生活水平,居民的生活水平的提高一方面会增加对住宅商品房的有效需求,另一方面会增加对住宅商品房的投资性需求。商品房成交量(用住宅商品房销售面积代替,记为SH),是衡量当期住宅市场成交量的重要指标。选取商业银行五年期贷款基准利率(记为rr)作为利率因素,将利率剔除各城市的CPI,作为各城市的实际基准利率。为消除异方差性,在后续研究中,对上述指标进行了对数处理。由于某些城市的实际利率为负,因此对实际利率不进行对数处理。

由于大部分变量数据只公布到2012年,因此本文选用2001-2012年的数据进行实证分析。本文数据选自于《中国统计年鉴》、《城市统计年鉴》和wind数据库。

(二)数据平稳性检验

在进行实证分析之前,为避免由于数据的非平稳性导致伪回归现象的出现,本文先对有关数据进行面板单位根检验。面板单位根检验的方法有多种,各检验都有各自的优点和不足,为了使检验更加准确,本文选用相同根的LLC检验和不同根的IPS检验与Fisher-ADF检验。应用Eviews 8.0软件,检验结果显示,在显著性水平为5%的前提下,综合三种检验方法,一、二、三线城市住宅商品房销售均价的对数Ln(PH)、商品房销售面积的对数Ln(SH)以及人均GDP的对数Ln(INC)的水平值都是非平稳的。而他们各自的一阶差分值显示都是平稳的,并且结果非常显著,从而以上三变量属于一阶单整I(1)序列,而实际利率的水平值是平稳的,因此实际利率属于I(0)序列。

(三)数据协整关系检验

由上述单位根检验结果知,住宅商品房销售均价、销售面积以及人均GDP为同阶单整,为了判断各变量之间是否存在长期稳定关系,需对各变量的数据进行面板协整检验。面板协整检验的方法主要有两类,一类是基于面板数据协整回归检验式残差数据单位根检验的面板协整检验,是对Engle-Granger两步法的推广,属于第一代面板协整检验。前人对房价影响因素的研究多使用此类方法。但此类方法有诸多不足。本文采用第二代面板协整检验方法,即基于推广的Johansen迹的Fisher检验方法,它能够检验多个协整关系并且允许面板数据存在平稳的或非平稳的共同成分,即面板数据的空间相关性。检验结果如表3所示:

表1 一、二、三线城市变量面板数据协整检验结果

由表1的检验结果可知,一、二、三线城市变量之间均存在显著的协整关系,且至少存在三个协整关系。说明各城市的变量间存在长期均衡。从而可以对一、二、三线城市分别建立面板模型。

(四)面板数据模型(Panal Data)

面板模型表达的是变量之间的长期均衡关系。本节将对一、二、三线城市分别建立面板数据模型。由于本文数据较少,如果通过F检验来确定模型形式,会出现截面数不足,参数无法估计的问题。但是考虑到所选取的样本是三个类别的城市数据,每个类别的城市之间由于房地产发展程度,经济发展水平等因素具有很大的相似性,可假设每一类别的城市间不存在经济结构性差异。因此可以对一、二、三线城市分别建立不变参数的面板数据模型。模型形式如下:

其中j=1,2,3分别表示一、二、三线城市的面板方程,i表示每个面板方程的截面标识,βj2表示房价对人均国内生产总值的弹性,βj3表示房价对房屋交易面积的弹性,uj,it是随机扰动项。模型估计结果如下:

表2 面板上数据模型估计结果(括号内是Prob.值)

由表2知,在长期,一、二、三线城市的房价对人均GDP的弹性系数均为正值,说明人均GDP在长期对房价起了推动作用。这主要是因为随着居民收入水平的上升,人们对住房的有效需求也随之增加,从而推高了房价,这与现实情况相一致。人均GDP对一线城市房价的长期影响最大,对二线城市的作用次之,对三线城市的长期影响较小。这主要是因为城市经济发展水平越高,房地产业与金融业都更加成熟,人们对于投资或者投机的经济意识越强烈,而房地产在过去十年一直是公认的高收益、低风险的投资性资产,尤其在金融危机时期。这就导致社会上大量的避险和投资资金流入房地产市场,且经济发展水平越高的地区越明显。这也能在一定程度上解释近几次的房地产泡沫在发达城市比较严重的现象。

在住房成交量方面,从长期来看,住房成交量对一、二线城市房价的影响为负值,并且影响逐渐降低,对三线城市的影响不显著。住房成交量的增加,会在一定程度上抑制一、二线城市房价上涨,这主要是因为成交量的增加在长期会不断满足居民对房屋的需求。我们知道有效需求过多,出现供不应求时就会导致价格上涨,而当需求不断满足后,住房价格的上行压力就会减轻。成交量对一、二线城市的影响逐渐降低,对三线城市影响不显著,可能的解释是在本文所研究的年份中,我国二、三线城市化进程不断推进,尤其是三线城市,城市人口的不断增加,收入的不断提高使得即使成交量在增加,也并没有降低居民对房屋的有效需求。

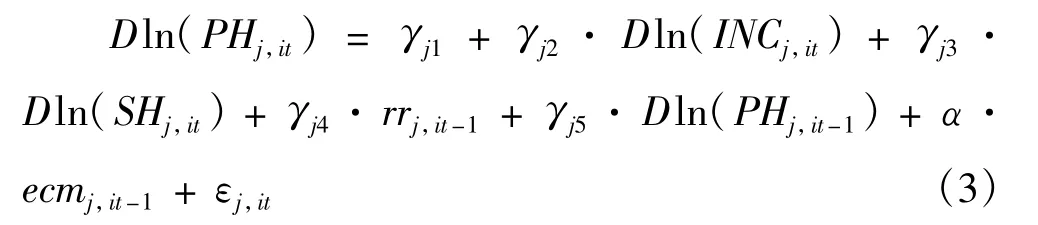

(五)面板误差修正模型(ECM)

以上建立的面板数据模型描述了房价影响因素间的长期均衡关系,但现实经济运行往往是非均衡的。为此,本部分将建立误差修正模型,以分析房地产市场由短期非均衡向长期均衡的动态逼近过程[8]。

由(1)式的估计方程可以得到残差序列,将其作为误差修正模型的误差修正项,即:

经检验,上式残差序列是平稳I(0)序列,在误差修正模型中引入实际利率rr以及房价的一阶滞后项两个因素。建立如下误差修正模型:

上式变量前面的D是对相应变量进行差分,表示各变量的波动。变量前的系数表示短期弹性。加入房价的滞后项以反映前期房价对本期房价的影响,即房价的适应性预期的影响。上式中ecmj,it项表示房价对均衡值的短期偏离。系数α表示房价从短期非均衡向长期均衡的调整力度。综上,上式表明房价不仅取决于各变量的短期变化,还取决于对房价的适应性预期,以及房价偏离均衡值程度的影响。估计结果如表3:

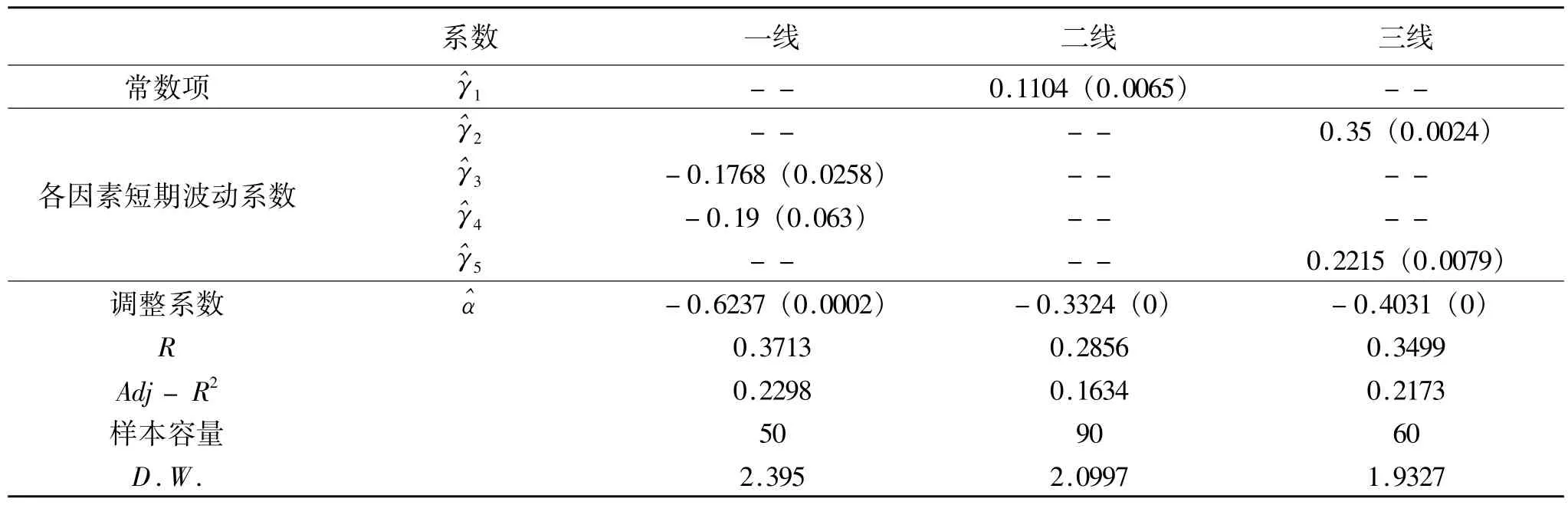

表3 误差修正模型估计结果(括号内为Prob.值)

从表3可以看出,从短期来看,人均GDP对一线和二线城市房价的影响不显著,而对三线城市的房价有正的推动作用。结合长期人均GDP对各类城市房价的影响可以发现,人均GDP增长在长期会增加居民所持有的财富,而财富存量的增长会提高一、二线城市居民对房地产的投资或投机性需求。故人均GDP对一、二线城市的房价主要有长期影响。人均GDP对于三线城市既有长期影响又具有短期影响。因为三线城市居民对于房地产主要是有效需求不足,当居民收入增加,居民预期收入也会增加,导致居民的有效需求增加,人们便开始贷款买房,从而刺激房价上涨。

实际利率在短期对一线城市的房价具有抑制作用,即随着基准利率的增加,短期内会使一线城市房价下降。原因在于,利率的上升在短期会抑制一线城市居民对房屋的投机性需求。而对于二、三线城市,由于投资投机意识相比较弱,因此利率对二、三线城市居民的住宅商品房的需求影响较小,从而对二、三线城市的房价影响不显著。

表3中所列变量在解释短期波动时,部分解释变量被剔除,从可决系数可以看出,未被剔除的变量只能解释房价的部分变动。房价的短期变动是由多方面因素综合作用的结果。通过调整系数可以发现,一、二、三线城市调整系数均为负值,说明房价在多种因素共同作用下都会从短期偏离向长期均衡值回归。且一线城市的调整系数的绝对值大于一、二线城市,说明一线城市由短期的非均衡向长期均衡回归的力度更大,调整得更加迅速。这主要是因为经济发展水平越高的城市,其市场价格机制越健全,金融以及房地产行业发展得越成熟,这些都有助于房价向长期均衡的回归。

五、结论与政策建议

综上所述,文章为了尽可能全面地研究不同经济发展水平城市间的房价影响因素的差异,分别对一、二、三线城市建立了面板数据模型和面板误差修正模型,用面板数据模型来分析不同类别城市房价长期影响因素的差别,用面板误差修正模型来分析不同类别城市房价短期影响因素的差异。根据前文的分析,得出如下结论:

首先,收入水平的提高对不同经济发展水平的城市影响不一样,并且对于经济发展水平相同的城市长期和短期影响也不一样。主要表现在,收入水平的提高在长期对经济发展水平高的城市不仅会提高人们对住房的基本需求,还会提高其投资和投机性需求。这是因为经济发展程度高的城市,人们的投资意识强,金融投资环境也更加成熟,更加便利,而对经济发展程度低的城市,主要是提高了居民对住房的基本有效需求,能买得起房子的人更多了。

其次,住房成交量在长期对一、二线城市影响逐次递减,对三线城市影响不显著。这主要是因为住房成交量反映了对住房需求的满足。三线城市在刚需的作用下住房成交量即使满足了部分有效需求,但近些年三线城市的城市化进程不断推进,居民对新房的刚需变动不大,从而成交量对三线城市房价影响不显著。

再次,实际利率在短期对一线城市的房价起了抑制作用,而对二、三线城市房价的影响不显著。这种抑制作用主要是通过抑制对房屋的投资性需求来影响房价。

最后,从调整系数上来看,经济发展水平越高的城市,由于房地产业发展程度更高,金融环境更加完善,市场机制更加健全,房价在多因素共同作用下由短期非均衡向长期均衡回归得更快。

鉴于上述分析,给出如下的政策建议:首先,政府在实施调控政策时应该考虑到不同经济发展水平的城市房价的影响因素具有很大的差异,不宜采取总体性的宏观政策,应针对不同经济发展水平的城市采取差异化的调控政策。如在经济发展水平高的城市实施的调控政策应侧重于抑制投机性需求。其次,应不断完善我国金融市场,不断健全市场机制、利率机制等,因为良好的环境和机制会使得房价更快地回归均衡。

注释:

①一、二、三线城市的划分来源于《中国经济与社会发展统计数据库》,天津相对于其他一线城市的房价偏低,因此本文将其归入二线城市中,而杭州由于其房价增长与一线城市非常接近,将其归入一线城市。本文为了使所选取的样本具有代表性,选取样本考虑城市发展水平的相似性,同时考虑地理位置的分布尽量分散。样本中一线城市包括:北京、上海、深圳、广州、杭州。二线城市包括:重庆、南京、成都、沈阳、武汉、长沙、天津、西安、郑州。三线城市包括:南昌、石家庄、合肥、太原、贵阳、兰州。

[1]Charles Himmelberg,Christopher Mayer,Todd Sinai.Assessing High House Prices:Bubbles,Fundamentals,and Misperceptions[J]. NBERWorking Paper No.11643,2005(9).

[2]Yang Z,Wang S,Campbell R.Monetary policy and regional price boom in Sweden[J].Journalof PolicyModeling,2010,32(6):865-879.

[3]Azad Chowdhury R,Maclennan D.Regional house price cycles in the UK,1978-2012:a Markov switching VAR[J].Journal of European Real Estate Research,2014,7(3):345-366.

[4]罗刚强,赵涛.区域经济基本面与住房价格波动——1999-2008年东、中、西部地区房价动力因素的经验研究[J].西安电子科技大学学报(社会科学版),2010(4):73-80.

[5]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133-142.

[6]张亚丽,梁云芳,高铁梅.预期收入、收益率和房价波动——基于35个城市动态面板模型的研究[J].财贸经济,2011(1):122-129.

[7]魏玮,王洪卫.房地产价格对货币政策动态响应的区域异质性——基于省际面板数据的实证分析[J].财经研究,2010(6):123-132.

[8]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2005:295-296.

Dynam ic Analysis of the Differences of Fluctuations of Real Estate Price Among Citiesw ith Different Econom ic Levels

ZHOU Feng,YANGMei-chao

(Department of Finance,AnhuiUniversity of Finance and Economics,Bengbu,Anhui233030)

There exists obvious distinctions in the housing price fluctuation among cities with different economic levels.Taking some representative first-tier,second-tier and third-tier cities as examples,firstly,we analyze the different fluctuation characteristics of the different ranked cities qualitatively and then establish panel datamodel(Panel Data)and error correctionmodel(ECM)respectively among the three kinds of cities.According to these twomodels,we can draw a conclusion of the factors affecting the house prices and its influence from short-term to long-term.The conclusion indicates that incomes have different effects on different kinds of cities;real interest rates have significant effects on the first-tier cities,butnoton the second-tier or the third-tier cities.It is faster for the first-tier cities that the price of house regresses from volatility in short-term to equilibrium in long-term.Finally,we propose some policy suggestions.

housing price;fluctuation diversity;panel datamodel;ECM;dynamic change

F293.3

A

1671-9743(2015)04-0026-06

2015-03-11

周峰,1989年生,男,安徽安庆人,硕士研究生,研究方向:宏观金融;杨美超,1990年生,女,安徽合肥人,硕士研究生,研究方向:经济增长。