作业成本法在第三方物流企业成本核算中的应用*

2015-06-09武汉交通职业学院湖北武汉430065

刘 伟(武汉交通职业学院,湖北 武汉 430065)

作业成本法在第三方物流企业成本核算中的应用*

刘 伟

(武汉交通职业学院,湖北 武汉 430065)

在第三方物流企业竞争日趋激烈的背景下,如何控制企业运营成本,提高企业核心竞争力成为众多物流企业亟需解决的问题。传统的成本核算方式无法有效评价作业的有效性和增值性,而作业成本法更加符合第三方物流企业成本特性。文章通过案例分析,详细阐述作业成本法的概念、比较优势以及使用作业成本法进行成本核算的步骤。

作业成本法;成本核算;第三方物流企业;成本管理

进入21世纪以来,我国第三方物流业快速增长,服务水平显著提高,但也存在运行效率偏低,服务成本较高的问题。同时,第三方物流企业竞争日趋激烈,降低物流成本已成为企业主要的努力方向之一。由于传统的成本核算不能提供物流成本的准确信息,因而无法为企业物流管理提供可靠的依据[1]。作业成本法(Activity Based Cost,又称ABC成本法)能动态跟踪成本发生的全过程,及时发现物流费用浪费等问题,是一种适应现代物流业发展的会计计算方法[2],具有明显的优势与可操作性,可在第三方物流企业成本核算中广泛应用。

一、第三方物流企业成本管理的现状

20世纪90年代中期,第三方物流的概念开始传到我国,它是运输、仓储等基础服务行业的一个重要发展。第三方物流企业核心竞争力的构成要素,一是成本,二是服务质量。物流企业服务成本成为决定企业生存与发展的关键要素之一。

虽然物流业发展迅速,但由于发展时间不长,暴露出运行效率偏低,服务成本较高等问题。据调查,我国第三方物流总费用与GDP的比率高出发达国家1倍左右。因此如何有效控制物流企业服务成本,提高作业的有效性和增值性,成为亟需解决的问题。物流企业在成本核算时,由于对物流成本的特性认识不够全面,缺乏科学的核算标准及有效的控制手段,使用的是传统的会计成本核算方法,局限性较大,下面以Z国际物流有限公司为例进行说明。

(一)Z国际物流有限公司基本概况

Z国际物流有限公司(以下简称“Z公司”)是以物流运输、配送、仓储等为主营业务的综合性大型物流企业,其物流服务网络覆盖航空、公路、铁路等多种运输方式,并在国内拥有200多个运输节点,覆盖国内重要大中型城市及中转城市。

(二)Z公司物流成本管理现状及问题

目前,Z公司物流服务面向对象较为广泛,涉及物流服务内容较为繁杂,订单的处理以及货物的运输与仓储过程非常复杂,所采用的传统成本核算方法,只是对物流作业环节进行简单分类,并划分为市内和市外两个中心进行归集,无法对各项具体作业成本准确的界定和核算,对于特定客户的业务和订单,无法独立进行盈亏分析,所以在进行物流成本管控时缺乏准确有效的信息支持。

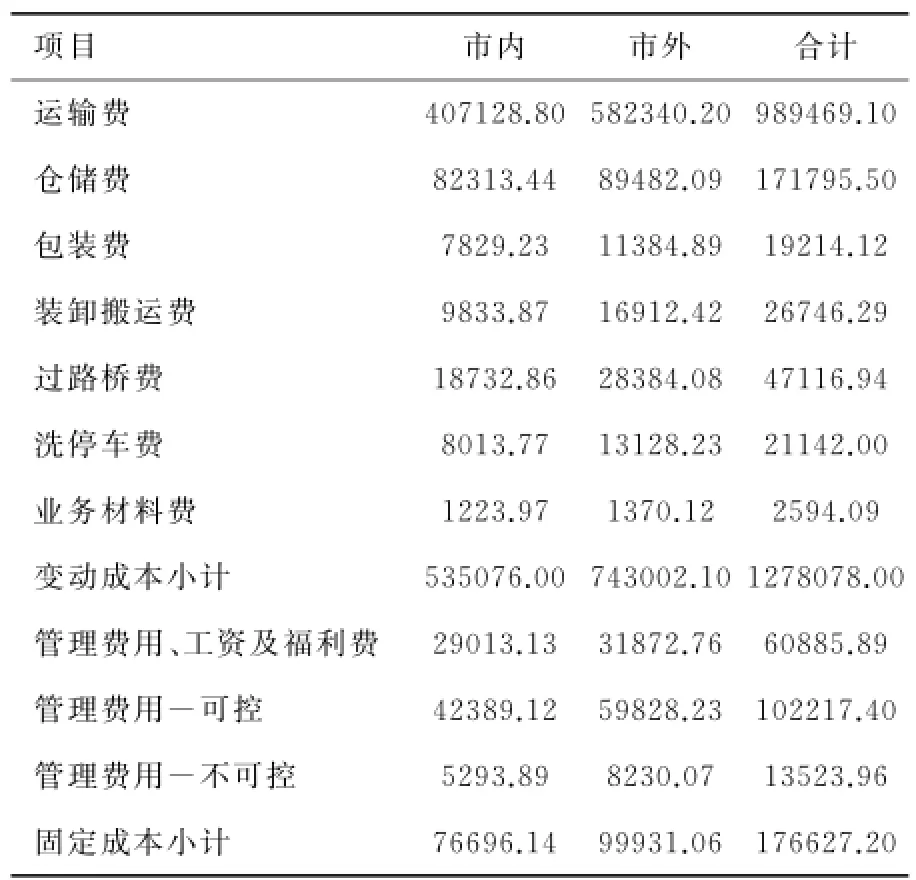

表1 Z公司2012年11月物流成本统计明细表(单位:元)[3]

由表1可见,Z公司进行成本核算时,首先划分了市内和市外两个成本中心,同时对每个成本中心,根据成本开支与业务量的关系,划分为固定成本、变动成本两类。但是,以上数据反映出是各作业环节占成本比重,面对特定订单和特定服务所耗费的成本与收入是否相匹配,盈亏平衡点如何测算,如何采用不同运营方式来进行比较分析,有效地提高盈利能力等问题时,缺乏有效数据支撑。分析发现,Z公司物流成本管理主要存在以下问题:

1.传统的物流成本管理方法局限于成本性态的简单区分,没有精细到单一服务成本,所提供的成本数据无法支撑物流企业管理者对服务的效率与效益进行准确的评估,达不到成本分析与控制的目的。

2.公司物流成本管理失控。公司的成本核算与管理缺乏有机结合,只是将物流服务过程所发生的费用按照成本性态进行了简单的分类和汇总,没有针对单个物流服务进行成本核算,对管理成本中可控与不可控因素没有清晰地界定,成本管理的有效性值得商榷。

3.公司缺乏对物流服务成本进行核算与管理的思想。公司只是简单的将业务量与成本之间的数量关系进行区分,着重于对成本构成比重较大的作业环节进行管控,没有针对特定物流服务或者产品进行核算与监督,达不到物流服务成本控制的目的,也不能为物流服务产品的定价提供可靠依据。

4.物流企业会计核算标准尚未统一。目前的企业财务会议制度中没有专门针对物流行业或者企业进行制度设计,将其与一般企业等同起来,也没有设置单凭的物流成本会计科目,使得物流成本核算也没有统一的标准可以参照执行。

二、作业成本法的优势和特点

作业成本法是以产品消耗作业、作业消耗资源为基本原理,通过确认及计量作业动因,将成本归集到产品中的一种成本核算与管理方法。传统的成本核算体系根据成本性态划分为变动成本和固定成本,以数量作为成本核算的唯一标准,在成本分摊时没有真实反映成本支出与物流作业的相关性,导致成本信息失真。作业成本法将成本或者资源的耗费与其产生的原因对应起来,将成本分摊至生产作业的各个环节,具有如下优势和特点:

首先,物流企业对固定成本进行分配时,习惯采用单一的运输里程或者运量等作为分配标准,没有考虑公平分配与信息相关性原则,易导致部门服务成本信息失真,无法真实反映特定物流服务或者客户的成本及效益。而作业成本法在进行成本核算时,根据作业的成本动因量与成本动因率来来核算成本,将分配范围缩小到若干作业中心,将成本核算集中在随生产环节逐步消耗的各具体环节与成本动因量上,以多种成本动因率作为分配标准。而成本动因率由作业环节的成本支出及成本动因量来决定。其核算结果能更准确、客观、真实地反映产品成本。

其次,作业成本法所代表的管理思想,是作业管理的思想,其关注的已不仅仅是部门层面,而是全部产品或者服务的相关作业层面,真实而有效地反映各个作业环节中增值作业与非增值作业的情况,使管理者能够据此对作业流程与企业价值链进行优化与重组,为顾客提供优质与高效的服务,从而增加企业价值。并且为了实现作业管理的目标,企业管理必须深入到作业中去,进行作业分析[4]。作业分析是通过对作业的识别与计量、资源费用的归集与确认、产出消耗作业的确认与计量、产出成本费用的归集等步骤方法,分析评价作业的有效性和增值性,以提高作业效率,减少资源消耗,增加产出价值[3]。作业成本法通过作业分析体现和升华管理思想,从而帮助企业最终赢得更多效益和客户。

再次,作业成本法的核算方法更加贴近完全成本法的思想。作业成本法主要是针对各个作业中心、各个作业环节进行成本核算,成本支出与作业环节成本动因关联性强,能提供更加真实、有效地反映作业层面的成本信息。作为企业管理者可以据此有针对性地开展成本控制、定价等决策。这样,作业成本法不仅具有核算的功能,还能为成本管理提供方法和手段,从而实现“全面成本管理系统”。

三、作业成本法的运用

物流企业在使用作业成本法进行成本核算时,将物流作业归入作业中心,由作业导致的资源消耗纳入作业成本库。作业成本突破了产品这个界限,而把成本核算深入到作业层次[5];它以作业为单位收集成本,并把“作业”或“作业成本池”的成本按作业动因分配到产品。因此,第三方物流企业可通过如下步骤进行成本核算:

第一步,确立成本对象与作业中心。物流公司与客户签订物流服务合同,该合同表明物流企业为特定客户提供一项服务,具有唯一性,可以将该类合同作为一级成本核算对象。在公司采用作业成本法进行成本计算后,作业便作为物流公司的二级成本核算对象。例如,Z公司与武汉长城贸易有限公司签订的《聚丙烯原料项目的市内及市外配送业务合同》可作为一级成本核算对象,该项目聚丙烯原料的运输、装卸、储存等作业作为二级成本核算对象。负责完成该项目的一系列作业可按一定原则或者标准进行合并,成为作业中心。

第二步,作业中心成本库费用的归集。作业成本库是作业中心发生的资源损耗的货币计量。Z公司根据作业类型不同,划分了运输、仓储、采购、装卸、信息五个作业中心,将所有作业的成本消耗归入到对应的作业中心,形成该作业中心的成本库。如仓库过程中产生的检验、包装、整理、储存费用等,要归入到相应的仓储作业中心。

第三步,明确成本动因因素和成本动因率。成本动因是指引发并导致成本发生的生产作业活动或者事项。通常情况下,成本动因是成本行动产生的动力,对成本产生的金额具有直接而稳定的影响,因而可以成为成本分配的标准。作为物流公司在使用作业成本法进行核算时,最重要的问题之一是选择合适的成本动因因素,Z公司部分作业中心所选择的成本动因因素如表2。

表2 Z公司部分作业中心与动因因素对照表

成本动因率=作业中心成本库费用/成本动因量。若Z公司当月运输中心作业动因数(路程)为180000公里,运输成本库总成本为270000元,则运输作业成本动因率为270000/180000=1.5。

第四步,根据成本动因率和动因数计算得到作业成本,并进行汇总得到总成本。例如,Z公司为武汉长城公司提供的运输配送服务,其运输作业成本=成本动因数40000∗成本动因率1.5=60000元,将该项目产生的其他作业成本汇总,可以得到该项目总成本。

四、结论

综上可知,物流企业采用作业成本法进行成本核算与管理具有很强的操作性与明显的优势。一是作业成本法的核算结果能更准确、客观、真实地反映产品或者服务成本。二是作业成本法真实而有效地反映各个作业环节中增值作业与非增值作业的情况,可以帮助企业对作业流程与企业价值链进行优化与重组,增加企业价值。三是作业成本法能为成本管理提供方法和手段,实现“全面成本管理系统”。四是所有作业成本均与成本动因具有关联性,企业可以据此分析作业的增值情况,从而提高作业效率与效益。当然,物流企业应用作业成本法还没有形成统一的标准与模型,企业需要根据自身的实际情况来确定作业成本库、成本动因等,这是今后运用作业成本法的企业需要克服的主要困难,需要物流企业和行业协会进一步研究,形成统一的操作标准、应用模型及应用体系,在所有物流企业的成本核算与管理工作中逐步推广与普及。

[1]都忠诚.物流业ABC成本方法与传统成本方法的比较及其应用[J].经济师,2004,(7):127-128.

[2]方芳,杨旸.企业物流成本核算的ABC成本法[J].统计与决策,2003,(5):94.

[3]王红敏.ABC作业成本法在物流企业成本核算控制中的应用[J].财务通讯,2014,(7):101-103.

[4]付桂林,郭赞芳.物流作业成本核算与管理[J].顺德职业技术学院学报,2007,(2):38-41.

[5]戴梦帆.浅析物流作业成本法的应用[J].中国高新技术企业,2008,(23):34-38.

10.3969/j.issn.1672-9846.2015.03.008

F253.7

A

1672-9846(2015)03-0026-03

2015-06-02

刘 伟(1973-),男,湖北应城人,武汉交通职业学院机电工程学院党总支书记、副教授,主要从事物流成本、采购管理、货物学方面研究。