我国公共文化设施边际融资的最优选择

2015-06-09廖青虎

廖青虎, 陈 通, 孙 钰

(1.天津商业大学公共管理学院,天津 300134;2.天津大学管理与经济学部,天津 300072)

我国公共文化设施边际融资的最优选择

廖青虎1, 陈 通2, 孙 钰1

(1.天津商业大学公共管理学院,天津 300134;2.天津大学管理与经济学部,天津 300072)

在梳理并分析公共文化设施边际融资影响因素的基础上,以我国2011-2013年869家地方融资平台1325个公共文化设施的数据为样本,采用逐步回归的logistic方法处理面板数据,探讨公共文化设施边际融资的最优选择。研究表明:文化品牌价值的增长能力、政府融资风险、资金清算时政府价格谈判能力的增加会使公共文化设施倾向于选择社会资本融资;信贷供给的增加使其倾向于选择债务融资,影响程度的大小顺序为:政府的价格谈判能力、信贷供给、文化品牌价值的增长能力以及政府融资风险。

公共文化设施;边际融资决策;logistic回归;社会资本

一、引 言

长期以来,我国的公共文化设施完全由政府财政负责供给。1994年分税制改革后,地方政府拥有更多的事权和更少的财权,在公共文化设施的供给方面就显得力不从心。1994年后各地方政府开始尝试使用BOT等模式提供公共文化设施。实践证明,这些模式在公共文化领域收效甚微。正如Eleonora Belfiore所说“社会资本的‘商业性’和公共文化的‘公益性’、‘福利性’、‘历史责任性’格格不入,甚至公共文化的‘公益文化属性’会被社会资本的‘商业性’侵蚀”[1]。由于目前我国地方政府和中央政府的财政关系还处于过渡式分权阶段,地方政府没有直接的融资权,为了满足民众对公共文化的需求和政绩考核的需要,地方政府不得不通过地方融资平台大规模举债。据银监会统计,截至2013年底,我国地方融资平台总债务规模达22.6万亿元(占当年GDP的36%),其中,带息债务16.2万亿元。按照国际通用会计准则,如果没有注资或债务重组,相当一部分地方融资平台将面临违约风险[2][3][4](2011年4月,云南路桥集团就出现了我国首例公共设施贷款违约事件)。现阶段地方融资平台过高的杠杆率使公共设施,尤其是公共文化设施的投资面临困境,基于此,党的十八届三中全会决议在提出“构建现代公共文化服务体系”的同时,倡导“推动公共文化服务社会化发展,鼓励社会资本参股公共文化服务体系”。

社会资本参股公共文化设施可达到为地方融资平台“去杠杆”目的,但有可能“侵蚀”公共文化的“公益性”,造成国有资本的流失,不利于区域金融系统稳定。故公共文化设施的最佳融资结构需考虑边际融资效应(带息债务和社会资本融资的比较效应),综合考量边际融资背后的风险驱动因素及其影响程度,以合理管控融资风险,提高资金利用效率。本文结合我国公共文化设施的融资现状,梳理并分析了公共文化设施边际融资选择的驱动因素,从宏观风险管控和微观资金使用效率层面综合考虑现阶段我国公共文化设施边际融资的最优选择。

二、文献综述与研究假设

上世纪80年代,欧美国家掀起了“服务型政府”的改革浪潮,政府开始将部分公共文化设施推向市场,在市场竞争机制中探索其投资运营的新模式。这一时期的欧美学者一般将公共文化设施作为资本市场一员,从资本市场供需的角度探讨其投融资风险。Houston & James(1996)[5]以为,信贷供给的增加可使公共文化设施更容易获得债务融资;另一方面,这也可提高公共文化设施政府投资者与债权人的价格谈判能力,使政府在投资盈余分配的谈判中处于优势地位,从而降低公共文化设施融资成本。

假设H1:信贷供给的增加会使公共文化设施倾向于债务融资。

一些学者从项目债务违约时资金清算视角探讨公共文化设施的最优融资。例如,Faulkender & Petersen(2006)[6]依据税收修正的MM理论,将项目债务违约引入到文化设施融资中。债务违约时,公共文化设施会面临资金清算风险,此时债权人选择尽量收回投资,这会增加项目资金清算成本。而社会资本投资者与政府则是一种合资合作关系,其投资是作为项目股本存在的,故社会资本投资者往往会和政府重新谈判,商定使公共文化设施重新运营的方法,并重新划分股权分配利率或税费返还比例。在重新谈判中,政府投资者的价格谈判能力会大大降低其融资成本,使政府投资者倾向于吸收社会资本融资。

假设H2:公共文化设施资金清算成本的增加使政府投资者倾向于吸收社会资本融资。

假设H3:资金清算时政府投资者价格谈判能力的提高会使其倾向于吸收社会资本融资。

公共文化设施在资本市场很难获得债务融资,因为债务融资的前提是项目价值明晰,而公共文化设施产出为公共文化,其价值是模糊的。Colla et al.(2012)[7]以为公共文化设施产出的模糊性和不确定性集中体现在项目现金流冲击(公共文化项目建设与运营需要的资金流)的波动率上,当波动率较小时,公共文化设施投资的风险较低,价值易于评估,易于获得债务融资。当然,公共文化设施最大的特点是其文化的品牌号召力和价值的“逆增长”性,例如,悉尼歌剧院已经成为一种文化品牌,使得悉尼歌剧院的价值表现出随着时间的流逝“不减反增”的逆增长性,Lin et al.(2013)[8]提出优秀的公共文化设施会增加投资者的信心,使其更易获得债权人的认可。

假设H4:公共文化设施现金流冲击波动率的减小会使政府投资者倾向于选择债务融资。

假设H5:文化品牌价值增长能力提升会使公共文化设施倾向于选择带息债务融资。

结合现阶段我国地方政府负债比例高、融资困难的现状,本文以为政府融资风险也会影响公共文化设施的边际融资决策。政府带息债务融资往往是以未来的财政收入或信誉做抵押的。如果地方政府的可支配财力有限,财政偿债率比较低,地方政府带息债务融资的风险就比较大。

假设H6:政府融资风险的增加使政府投资者倾向于选择社会资本融资。

三、变量定义、数据来源和研究方法

(一)变量定义

我们将上文假设中的六个因素抽象为以下6个变量11个指标,这些指标既反映了公共文化设施微观层面的因素,又反映了宏观经济风险方面的因素,具体如下:

1.公共文化设施的文化品牌价值的增长能力(π)。π是指从t到t+1中公共文化设施品牌价值增长的绝对量。参照Grullon & Lyandres (2012)[9]、Purnanandam & Rajan (2012)[10]的研究,我们使用公共文化设施市场价值对账面价值的比率(πTmr)表示其文化品牌价值的增长能力,πTmr等于项目的市场权益(项目普通股价值(csho))、账面负债(流动负债(dlc)+长期负债(dltt))、优先股(pstk)之和减去递延税款和所得税递减(txditc)再除以项目总资产(at),用公式表示为:

(1)

2.资金清算时政府投资者的价格谈判能力(η)。参照Davydenko & Strebulaev(2007)[11]的研究,本文使用地方融资平台的季度负债率代替破产风险时政府投资者的价格谈判能力。如果地方融资平台的负债比率较高,为了留住社会资本,政府投资者必然会在价格谈判中处于弱势地位,其价格谈判能力会比较弱,反之,其价格谈判能力比较强,用公式表示为:

ηd=dept/at

(2)

3.信贷供给的到达率(δ)。Becker & Ivashina (2012)[12]以为,信贷供给情况与一国或区域的宏观经济情况具有直接的关系,如果宏观经济表现良好,那么信贷供给就比较充足。本文用三个宏观经济变量代替信贷供给情况,第一个代替变量为地区GDP的季度增长率,用δgdp表示。较高的GDP增长率会使信贷供给良好,从而公共文化设施可以更容易获得带息债务。第二个替代变量是一个虚拟变量δd,根据国家统计局每个季度公布的数据资料,如果该季度本区域的经济处于扩张时期,δd为1,反之,δd为0。第三个替代变量为同期银行季度存款利率水平,用δir表示。因后续的稳健性分析需要,本文将综合使用这三个指标,并对其结果进行比较。

4.政府融资风险(λ)。参考相关文献,结合我国地方政府的融资情况,本文提出以下指标衡量政府融资风险:财政负债率(Comp,政府性债务余额与当地生产总值的比例)[13]、财政偿债率(Flu,偿还政府性债务本息额与政府可支配财力的比例)[14]以及财政债务率(Tnic,政府性债务余额与政府可支配财力的比例)[15]。考虑到后文中需做稳健性分析,本文将综合运用这三个指标。

5.资金清算成本(α)。参考Hou & Robinson的研究[14],本文使用公共文化设施非固定资产占总资产的比率代替其资金清算成本α。公共文化设施的固定资产有两种表示方法:一种是以账面净固定资产(ppe)表示,另一种是参照Davydenko & Strebulaev[11]的资产评估算法,结合我国文化设施的实际情况,我们取资金清算时文化设施的固定资产=0.715*应收账款(rect)+0.547*库存(invt)+0.535*净固定资产(ppe)+现金(che)*Davydenko认为,资金清算时文化设施的固定资产=应收账款(rect)+库存(invt)+净固定资产(ppe)+现金(che),考虑到国外文化交易平台与市场较成熟,文化经营与流转顺畅,故库存、应收账款、净固定资产占固定资产的比例比较大。而国内还没有成熟的文化市场,文化设施固定资产以现金(包括财政拨款与门票收入)为主,净固定资产中很大一部分属国有,应收账款、库存的比例也不大。基于此,研究小组与国家开发银行合作,组建17人的专家小组打分(1分制),通过求解算数平均值确定应收账款、库存、净固定资产以及现金在我国公共文化设施固定资产计算中的权重系数。,考虑到后文需做稳健性分析,本文将综合使用以下两个指标:

αp=1-ppe/at

αin=1-(0.715*rect+0.547*invt+0.535*ppe+che)/at

(3)

6.现金流冲击的波动率(σ)。如果仅仅以经济效益现金流表示现金流冲击,无法体现公共文化产出的模糊性和文化品牌价值的增长性。本文借鉴Colla, Ippolito & Li(2012)[7]的处理方法,项目现金流冲击(Iv)=(项目的现金收入(Ib)+项目折旧与摊销(Dp))/项目总资产(at)。考虑到公共文化设施的文化品牌价值会随时间的流逝而提高,具有“逆折旧”的属性,本文Iv的值取为现金收入(Ib)加上2.15*项目的折旧与摊销(Dp)/项目总资产(at),我们用现金流冲击的标准偏差衡量波动率,即:

Iv=(Ib+2.15*Dp)/at

(4)

以上6个变量中,信贷供给的到达率(δ)代表宏观经济风险因素,其余为微观项目层面风险。此外,2011年5月,我国公布了第一批国家公共文化示范区名单,对于入围示范区的项目,中央政府会给予一定的财政补贴等优惠政策。考虑到目前我国公共文化设施建设的特殊性,除了以上11个指标外,本文增加了一个虚拟变量——IG评级,如果公共文化服务设施属于第一批公共文化服务设施示范区内,那么IG的取值为1,反之取0。本文的各个变量的定义及其计算公式如表1所示。

表1 变量定义

(二)数据来源

本文的公共文化设施主要包括市级以上的图书馆、歌剧院、舞剧院等可以产生部分现金收益的设施。样本数据来自国家开发银行2011-2013年的《政府审计结果》季度数据。在样本选择的过程中,我们对数据做了如下的处理:第一,如果在某个季度,公共文化设施既向银行借贷或发行债券,又吸收社会资本,那么就从样本中剔除该项目;第二,债转股不能算作社会资本融资,也不能算作银行借贷的范畴。最终,从2011年第三季度到2013年第四季度,我们搜集到我国869家地方融资平台的1325个公共文化设施数据,本文所选择的样本全部是由地方政府通过财政收入、商行或国开行贷款、发行债券以及吸收社会资金融资的设施(银行贷款和发行债券统称为带息融资)。

(三)研究方法

本文的研究目的在于探讨公共文化设施的最优边际融资选择——带息债务或社会资本,线性回归方法受非连续型变量限制而不适用于解决两分法问题,故本文采用多元Logistic回归模型处理面板数据,通过逐步回归的方法,探讨不同影响因素下公共文化设施边际融资的最优选择,表达式为:

(5)

其中,p为事件发生的概率,xit为自变量,βi为每个风险因素对边际融资决策的影响程度。对式(5)进行logit转换,得到处理面板数据的多元logistic回归模型:

综观已有文献,现有文献侧重于从微观层面,而对宏观层面的探讨的相关研究则较少。同时也较少结合地方实际及具体行业开展实证分析,从而导致其对策性研究缺少针对性与灵活性。这是该领域值得进一步展开研究与探索的研究重点。

(6)

其中,pi=P(yi=1|x1t,x2t,…,xnt)为解释变量xit取一定数值时事件发生的概率,β0为截距,βi为斜率。

四、研究结果分析

(一)描述性统计

表2和表3分别列出了公共文化设施微观层面和宏观层面上变量的描述性统计,为了最大程度的减少异常值的影响,本文使用Stata对各变量数据在1%的水平下进行Winsorize数据处理。

表2 微观层面上变量的描述性统计

表3 宏观层面上变量的描述性统计

从表2可以看出,目前我国各地方的负债比例比较高。衡量地方政府融资风险的三个指标的均值分别为31.4%、38.5%以及52.7%,尤其是当地政府财政偿债率均值高达52.7%;地方政府的价格谈判能力也比较低,均值仅为42.2%。表3显示,2011-2013年中国经济总体表现良好,商业银行年存款率均值为2.7%,这说明我国商业带息债务供应稳定;各地区的经济稳定增长,GDP季度增长率为8.6%,而且目前我国各地区的经济都处于扩张期,经济扩展的均值为0.837。

(二)多元logistic回归

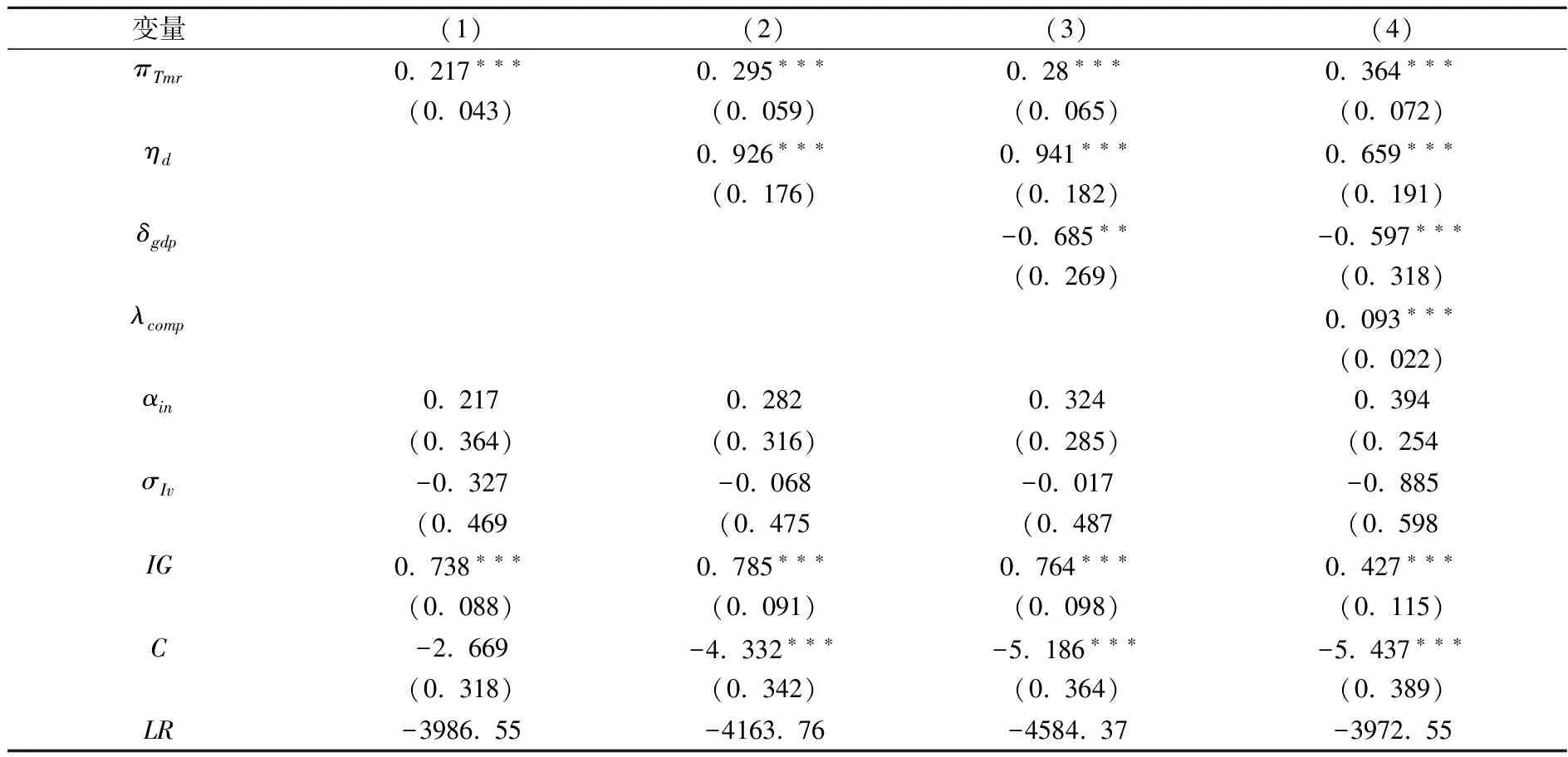

本文以多元logictic回归模型处理2011年第三季度到2013年第四季度我国1325个公共文化设施的面板数据。解释变量为表1中的6个变量11个指标,被解释变量为(0,1)虚拟变量,如果公共文化设施选择社会资本融资,那么被解释变量取值为1;若为带息债务融资,被解释变量记为0。我们采用逐步回归的方法离析出每个风险因素对公共文化设施边际融资的影响程度,以探讨公共文化设施边际融资最优选择的背后驱动因素。表4列出了模型主要估计结果。

表4 边际融资选择的logistic回归模型的主要结果

注:“* ”、“** ”、“*** ”分别表示10%、5%、1%的显著水平。λ、δ、α都有多个表示指标,在做logistic回归的指标选择上,我们只选择显著性最大的指标。

(三)稳健性检验

表5中的第1个方程加入了地区固定效应的回归分析。考虑到不同公共文化设施之间的异质性,第2个方程使用带随机效应的回归模型。第3个方程考虑了地区间固定效应和随机效应相互作用的估计结果。与表4中的回归方程相比较,可以看出考虑了固定效应和随机效应方程的系数差别不大。这说明,地区间的差别效应、随机效应并不会影响公共文化设施的边际融资决策,表4的logistic回归方程的估计结果具有良好的稳健性。

注:“* ”、“** ”、“*** ”分别表示10%、5%、1%的显著水平。

五、结 语

本文针对现阶段我国公共文化设施边际融资决策的选择问题,梳理分析了六个影响公共文化设施边际融资决策的风险因素,以2011—2013年我国1325个公共文化设施的面板数据为样本,采用逐步回归的logistic模型,离析出每个风险因素对最优边际融资决策的影响程度并排序。结果表明:公共文化设施的文化品牌价值增长能力π、政府融资风险λ、资金清算时政府的价格谈判能力η较高时,公共文化服务设施的最优融资选择为社会资本融资;而信贷市场的资本供给系数δ的增加会促使公共文化设施选择带息债务融资。四个因素按影响程度由高到低依次为:资金清算时政府的价格谈判能力、信贷供给、文化品牌价值的增长能力以及政府融资风险。现金流冲击的波动率、资金清算费用对边际融资决策的影响不显著。

在构建公共文化服务体系的浪潮下,公共文化设施的融资机制成为一个新的热点。过高的地方债务水平会阻碍公共文化设施的投资,而社会资本的注入既可盘活公共文化资产,又可缓解地方融资平台过高的杠杆率,成功的案例如杭州大剧院、曲江池等。然而,公共文化设施的盈利性差,为吸引社会资本,地方政府往往以高额的税费返还、配套建设等为条件吸引社会资本,这些附加条件往往会使地方政府陷入另一个困境。所以,公共文化设施融资须综合考虑带息债务和社会资本之间的边际融资效应,本研究为这两种融资方式的边际融资选择提供了理论和实证方面的支持,可达到最优化公共文化设施资金运用效率的目的。

[1] Eleonora Belfiore. Auditing culture:The subsidised cultural sector in the new public management[J]. International Journal of Cultural Policy,2004,10(2):183-202.

[2] 胡援成,张文君.地方政府债务扩张与银行信贷风险[J].财经论丛,2012,(5):59-65.

[3] 黄飞鸣.地方政府融资平台债务扩张的金融约束分析[J].经济体制改革,2014,(3):132-136.

[4] 顾巧明,邱毅.我国地方政府债券信用风险测度研究[J].财经论丛,2014,(7):25-30.

[5] Houston, J,C. James. Bank information monopolies and the mix of private and public debt claims[J].Journal of Finance,1996,(51):1863-1889.

[6] Faulkender, M, M. Petersen. Does the source of capital affect capital structure[J].Review of Financial Studies,2006,(19):45-79.

[7] Colla, P, F. Ippolito, K. Li.Debt specialization[J].Journal of Finance forthcoming,2012,(87):765-804.

[8] Lin, C., Y. Ma, P. Malatesta. Corporate ownership structure and the choice between bank debt and public debt[J].Journal of Financial Economics Forthcoming,2013,(37):246-297.

[9] Grullon, G., E. Lyandres, A. Zhdanov.Real options, volatility and stock returns[J]. Journal of Finance forthcoming,2012,(34):2781-2832.

[10] Purnanandam, A.,U. Rajan. Growth Option Exercise and Capital Structure[D]. University of Michigan,2012.

[11] Davydenko, S., I. Strebulaev. Strategic actions and credit spreads: an empirical investigation[J]. Journal of Finance,2007,(62): 2633-2671.

[12] Becker, B. V. Ivashina. Cyclicality of Credit Supply: Firm Level Evidence[D]. Harvard Business School,2012.

[13] Tirole, J.The Theory of Industrial Organization[M]. MIT Press,1988.

[14] Hou, K.,D. Robinson. Industry concentration and average stock returns[J].Journal of Finance, 2006,(61):1927-1956.

[15] Hoberg, G., G. Phillips, N. Prabhala. Product market threats, payouts, and financial flexibility[J].Journal of Finance Forthcoming,2012,8:1748-1825.

(责任编辑:原 蕴)

The Optimal Marginal Financing Choice of Public Cultural Facilities

LIAO Qing-hu1, CHEN Tong2, SUN Yu1

(1. School of Public Management, Tianjin University of Commerce, Tianjin 300134, China; 2. College of Management and Economics, Tianjin University, Tianjin 300072, China)

Based on the clarification and analysis of six risk factors of deciding the most optimum margin financing in public facilities, this paper samples the data of 1325 public facilities of 869 financing platforms from 2011 to 2013 and uses stepwise logistic regression analysis to figure out the extent of the influence of risk factors upon the most optimum marginal financing of public facilities. The study shows that: the incrementality of culture, government’s financing risk and the growth of government’s bargaining capacity in cost default would make social financing a preferavle choice for public facilities financing, whereas the increase in credit supply makes debt financing a better choice. The effect order from great to small is as follows: bargaining capacity of the government in cost default, credit supply, the incrementality of culture, and government’s financing risk.

public cultural facilities; marginal financing; logistic regression; social capital

2014-10-20

国家自然科学基金资助项目(71273186;71272148);高校博士点基金资助项目(20120032110039)

廖青虎(1985-),男,河南南阳人,天津商业大学公共管理学院讲师,博士;陈通(1956-),男,广东新会人,天津大学管理与经济学部教授;孙钰(1965-),女,天津人,天津商业大学公共管理学院、管理与经济学部教授。

F832.48

A

1004-4892(2015)09-0042-08