房地产开发的动态成本控制及软件应用分析

2015-06-08龙晶

龙晶

(陕西职业技术学院 陕西 西安 710100)

21世纪的今天,经济全球化的飞速发展推动了房地产行业的蓬勃发展,而当前房地产企业管理的过程中,对于如何做好房地产开发的动态成本控制管理始终是人们关注的焦点之一。尤其是在当前信息技术飞速发展的时代,软件产业在房地产动态成本控制中有着极其重要的意义,因此本文对房地产开发的动态成本控制和软件的应用进行分析有一定的经济价值和现实意义。

1 房地产成本的管理现状

现如今,房地产企业在实际的发展过程中,逐渐成为我国国民经济发展的重要支柱产业,同时当前房地产规模逐渐扩大,同时房地产作为一种重要的商品经济,在当前相对规范的市场环境中,主要表现为一种价格上的竞争,对于房地产开发企业而言,其实际的企业管理主要是成本上的管理,就其实质性而言,当前房地产成本管理的过程中,不可避免的存在各种各样的问题[1]。

房地产成本在实际的管理过程中,往往有着相对不准确的项目目标成本,同时也缺乏相对有效的成本预测手段和一些计价依据以至于其目标成本相对来说缺乏一定的真实性,项目成本在实际的控制过程中,往往缺乏一定的动态管理,在项目实施的过程中,其成本控制方法缺乏有效性,以至于其项目成本缺乏一定的效应[2]。项目费用信息在实际的利用过程中,往往缺乏一定的真实性,不唯一的信息来源以及不一致的统计口径,将会使得项目成本有着错误的核算。

项目成本在进行比较的过程中,更要做好事中控制和事后分析的环节,进而为项目的实际决策提供必要性的支持。而相对滞后的决策信息同样也是房地产成本管理中存在的主要问题,难以从根本上实现对成本的动态管理。总之,房地产成本管理中存在的问题并不仅仅局限于以上几点,在实际的成本管理过程中同样也存在更多问题亟待发现和解决,仍然需要更多相关研究人员参与研究。

2 房地产动态成本设计的基本思路

2.1 房地产项目的基本成本结构

所谓的房地产项目成本在实际的控制过程中,其核心主要是借助于单项的合同成本以及其项目总成本进而对总体成本进行的一种动态管理[3],就其实质性而言,其成本结构图中,项目动态执行成本主要有已发生成本和待发生成本,已发生成本主要有各个合同已经发生的成本,是已经完成工作的计划成本和已完成变更实际的成本。而待发生成本主要是各个合同待发生成本,并包括未完成工作计划成本和未变更计划成本。

2.2 房地产作业成本法的基本原理分析

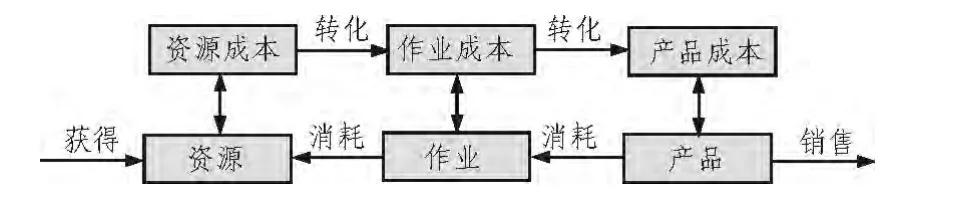

房地产作业成本法基本原理在实际的控制过程中,主要是依据于产品的实际消耗作业。并依据于ABC的基本原理[4],进而将作业成本法的中心设置为作业,完成为成本的一种分配和计算,并将产品成本加以计算。其成本的流动过程如图1所示。

作业成本法在实际的控制过程中,其基本的原理首先就要对资源进行确认,其次就要对作业清单进行建立,实现资源成本的分配和作业成本的分配,最后对产品成本进行计算[5]。

图1 房地产成本的流动过程Fig.1 Flow process of real estate costs

2.3 房地产动态成本管理的模型

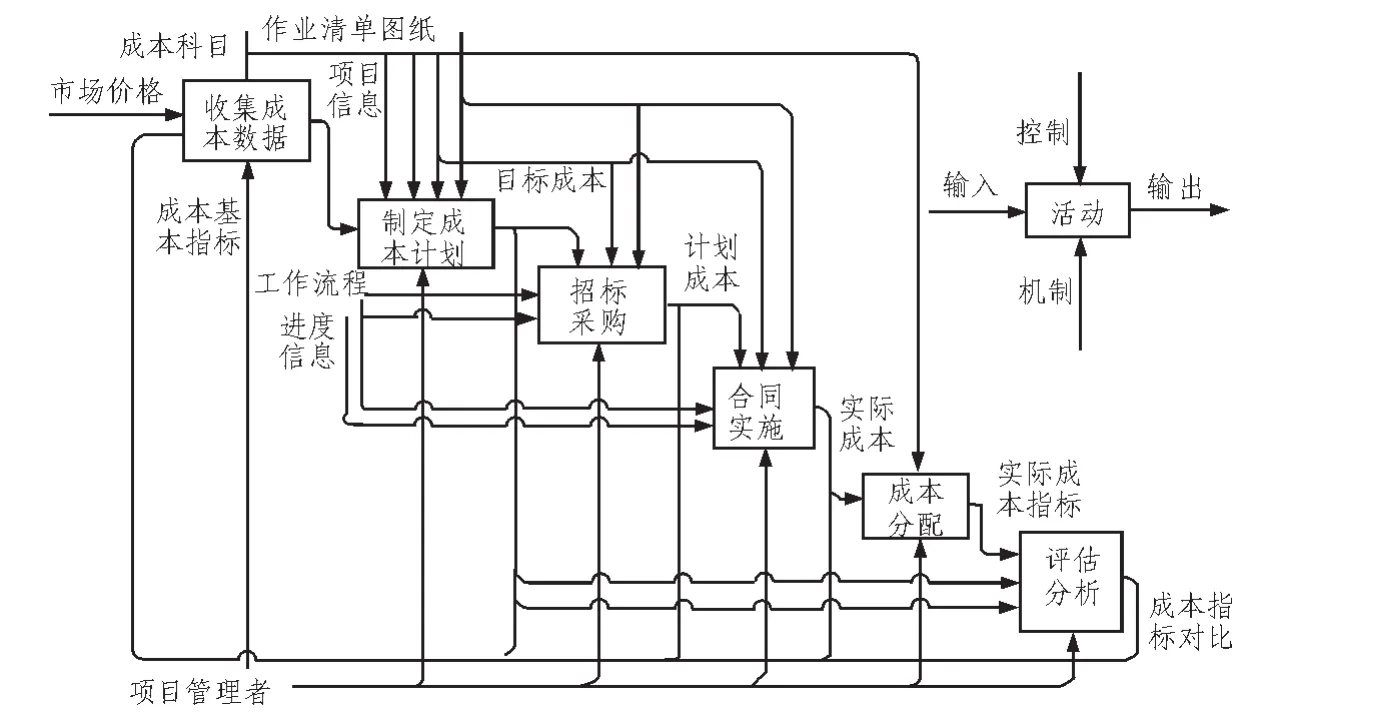

房地产动态成本管理的过程中,主要是朝向核算型的控制性发展的,并实现价值创造性方向的发展。基于作业成本的房地产成本管理模型如图2所示。

图2 房地产企业动态成本管理模型Fig.2 Real estate enterprise dynamic cost management model

这种成本管理模型首先就要对成本数据进行收集,并对成本计划进行制定,通过招标采购的方式实施合同,并进行成本分摊,最后对其评估进行综合性的分析。

3 房地产开发的动态成本控制系统

3.1 系统模型

房地产开发的动态成本控制系统,同样也有着其特定的功能系统,其主要的功能系统不仅仅有基础信息管理和目标成本管理,同时也有着一定的合同管理、结算管理以及变更管理,就其实质性而言,这种系统模型同样也有着一定的成本统计管理[6]。

基础信息管理主要是对开发项目的基本信息进行记录,目标成本管理主要是借助于作业成本法的基本原理,完成目标成本的制定,合同管理主要是对所有合同的签约情况进行综合性的管理,变更管理则是对项目执行过程中的不确定因素进行综合性的分析。结算管理则是依据于不同阶段的一些成本数据,进而综合性的分析其模[7]。成本统计管理主要是为房地产项目以后的成本测算提供科学化的数据支持。

3.2 系统架构

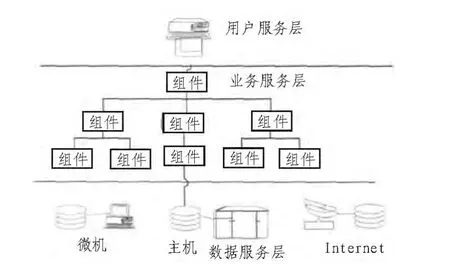

一般而言,房地产开发的动态成本控制中,其系统架构主要有用户服务层、业务服务层和数据服务层,主要由图3所示。

图3 房地产开发动态成本控制系统结构图Fig.3 Real estate development dynamic cost control system structure diagram

用户服务层主要是面向一般的用户,进而做出的一种服务,而业务服务层主要是数据服务和用户服务连接的基本架构,主要是对相应业务规则进行综合性的定制,进而对用户的请求做出一定的响应[8]。数据服务层主要是对数据进行的一种维护和管理,并对业务服务层的数据请求加以响应。

4 房地产开发的动态成本控制系统软件的应用

房地产开发的动态成本控制系统软件在实际的应用过程中,通过在北京、上海以及浙江等大型房地产企业进行了综合性的使用,取得了一定的使用效果。

首先房地产开发动态成本控制系统软件应用过程中不仅仅能够及时的获取项目的全部成本信息,同时也能对不合理的成本的增长进行全面的控制[9],并对无效作业以及其一些增值的作业进行综合性的分析,以便于对项目的资金状况进行及时的了解,进而将企业的财务费用着重降低。

其次该套房地产开发动态成本控制系统软件有着更加科学合理的费用分配,能够真实性的反应产品成本,并将房地产开发产品的竞争力全面提高。

最后通过动态深刻项目的开发费用,并综合性的分析投资的一些偏差,并借助于有效的图表信息,对成本管理的状态进行综合性的分析,进而将产品的成本有效降低。

总而言之,房地产开发的动态成本控制系统软件应用的过程中,还可以实现对数据的有效收集,并有着相对及时的信息反馈,进而保证房地产开发企业的高效发展。

5 结束语

随着时代经济的飞速发展,房地产成本的开发控制是对整个项目开发过程的一种高效管理,而做好房地产开发的动态成本控制,就要结合房地产开发企业的实际情况,并做好每个环节的工作控制,进而实现真正意义上的成本管理,为房地产企业带来更大的经济效益和社会效益,最大程度上推动我国国民经济的高速发展。

[1]沈金杰.房地产开发项目成本控制与对策初探[J].科技资讯,2011,(27):181.CHEN Jin-jie.Project cost control and countermeasures of real estate development[J].Technology Information,2011,(27):181.

[2]高琪.房地产开发项目的动态财务管理方法探究[J].财经界,2011(18):117.GAO Qi.Dynamic financial management of real estate development projects to explore[J].Financial Services Sector,2011(18):117.

[3]施云翔,陈春艳.新形势下房地产企业成本控制的探讨[J].新材料新装饰,2014(8):563.SHI Yun-xiang,CHEN Chun-yan.Under the new situation to explore the real estate business of cost control[J].New Materials and Decoration,2014(8):563.

[4]王稳朝.房地产企业目标成本控制体系研究[J].中国管理信息化,2011(18):40-41.WANG Wen-zhao.Research system real estate business goals of cost control[J].China Management Information,2011(18):40-41.

[5]翟倩.房地产项目建安工程招标阶段成本控制分析[J].价值工程,2012,31(18):87-88.ZHAI Qian.Real estate project construction engineering tender stage cost control analysis[J].Value Engineering,2012,31(18):87-88.

[6]闫炜.新形势下房地产企业成本控制的探讨[J].时代金融(下旬),2013(11):22.YAN Wei.Under the new situation to explore the real estate business of cost control[J].Financial Times (late),2013(11):22.

[7]叶毓明.成本控制——房地产开发企业的内功[J].广东科技,2012,21(17):177-178.YE Yu-ming.Cost control-real estate development enterprise internal strength[J].Guangdong Science and Technology,2012,21(17):177-178.

[8]张立萍.房地产企业开发成本的控制[J].商业经济,2012(17):16-17,23.ZHANG Li-ping.Controlofthe realestate business development costs[J].Business and Economy,2012(17):16-17,23.

[9]董冬,朱成亮,胡瑛,等.试验数据管理平台设计研究[J].火箭推进 ,2014(4):67-72.DONG Dong,ZHU Cheng-liang,HU Ying,et al.Design of test data management platform[J].Journal of Rocket Propulsion,2014(4):67-72.