公允价值在固定资产计量中的应用

2015-06-08赵宜晨张丽风

赵宜晨,张丽风

(中原工学院,郑州 450007)

企业对自身资产价值估值不准确可能引起财务危机,导致企业经营陷入困境,而固定资产往往占据企业资产总额的大部分,尤其是一些大型生产加工企业,因此,企业实时准确地判断自身固定资产的真实价值有着重要意义。但由于企业固定资产的账面价值都是以历史成本为基础进行计量的,历史成本的可靠性会随着市场变动而降低,具有很强的不相关性,因此仅从账面价值不能准确估量企业固定资产的真实价值。由此可见,寻找能够实时判断企业固定资产真实价值的方法具有很重要的现实意义,能大幅提高企业对财务风险的承受能力,加快反应速度。

1 使用历史成本为基础对固定资产进行计量的优缺点分析

1.1 历史成本为基础进行固定资产计量的优点

使用历史成本为基础对固定资产进行计量具有较强的可靠性。在历史成本的计量下,固定资产是按照购置它们时所付出的现金或现金等价物的金额,或是按照购置它们时所付出的对价的公允价值来记录的,这种计量方式以交易时可靠的原始凭证作为依据,且企业在该资产后续计量期内一般不作调整,可防止随意改变会计记录。

1.2 历史成本为基础进行固定资产计量的缺点

使用历史成本为基础计量固定资产也有其局限性,尤其是在物价变动剧烈,通货膨胀严重的时期,固定资产的历史成本的可靠性会大幅下降,以历史成本为基础的账面价值不能真实反映固定资产的实时价值,造成企业财务状况失实。此外,历史成本自身所具有的强不相关性与使用者决策所需的相关性是矛盾的。

2 使用公允价值为基础对固定资产进行计量的优缺点分析

2.1 公允价值为基础进行固定资产计量的优点

以公允价值为基础对固定资产进行计量更加符合资产的本质定义。公允价值是公开市场上的交易价格,在此计量法下,固定资产的价值按照公平交易中,熟悉情况的交易双方自愿进行交易形成,是站在交易双方的市场角度来衡量市场价值的,侧重于衡量固定资产能为企业带来未来的经济利益。所以,公允价值的概念从理论上解决了资产定义中“预期会给企业带来未来的经济利益”的本质定义。

2.2 公允价值为基础进行固定资产计量的缺点

公允价值面临的最大问题是可靠性问题,公允价值的可靠程度在会计实践中一直受到人们的质疑。对于固定资产的计量而言,尤其是在该固定资产缺乏活跃市场的情况下,主观判断是使用公允价值对固定资产进行计量的主要手段,主观程度强有可能高估或者低估该项资产的实际价值,人为操纵空间较大。公允价值的可靠性不容置疑的前提是具有活跃市场。同时信息成本较高也是运用公允价值进行计量的阻力之一,运用公允价值计量的过程要求财务人员在每个会计期末分析各种影响公允价值的因素,这个过程往往要耗用大量的人力、物力,大幅增加企业的信息成本。

3 通过统计假设检验法比较分析历史成本和公允价值

由于固定资产的账面价值是以历史成本为基础计量的,与其公允价值具有一定差异,财务人员需要对这种差异进行分析以确定该差异是否具有显著性,但当企业持有的固定资产种类和数量繁多时,逐一确认各项固定资产的公允价值程序繁杂,用时过久。所以财务人员可选择合适的统计抽样方法,通过合理抽取样本,应用适当的统计分析推断方法,根据样本数据推断整体数据,本文采取的统计推断方法为假设检验法,即先大致认识总体情况,然后对总体提出假设,总体假设的正确性是利用样本资料进行检验的,具体过程分为三步:第一,将固定资产的账面价值与公允价值作为两个研究总体,通过采用抽样调查的方法,在两个研究总体中抽取样本,利用样本推断总体;第二,使用假设检验方法推断总体之间是否存在显著性差异,如果不存在显著性差异,由样本推断整体说明企业固定资产账面价值与公允价值差异不大,二者基本保持一致;第三,如果由样本推断总体的结果表明存在显著差异,则说明企业固定资产的账面价值与实际价值差异较大,需要引起管理者注意并进一步探究其原因。

4 实证研究

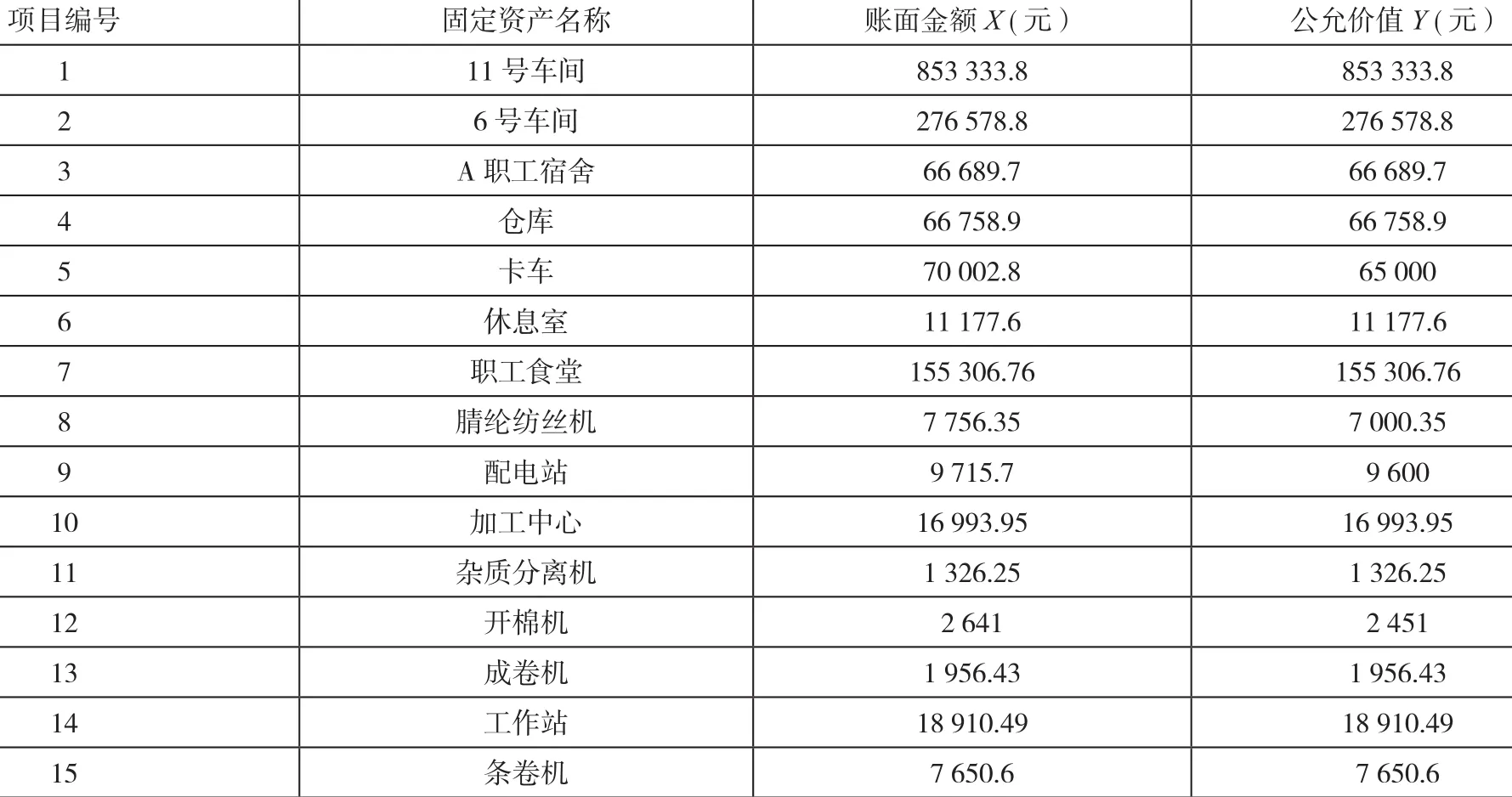

以一个实例来说明假设检验在固定资产价值判断工作中的应用。某厂固定资产明细表中记录357个固定资产明细账,从这357个固定资产明细账中使用随机抽样的方法选择15个固定资产明细账户作为初始样本。这15个固定资产明细账的情况如表1所示。

表1 15种固定资产的账面价值与公允价值

虽是对同一固定资产的两种数据,在此可将账面价值及公允价值分别作为两个总体(样本)来观察,而两个样本的平均数分别为

账面价值与实际价值均来自于同一客观对象,因此两者总体方差必然相等,但因为总体方差未知,故采用t统计量进行检验,运用SPSS数据分析软件进行分析,选取置信区间为0.05,先根据方差方程的Levene检验,sig=0.998>0.05;说明固定资产的账面价值和实际价值的方差是齐性的,再根据均值方程的t检验sig(双侧)=0.996>0.05,可以得出该企业固定资产的账面价值和实际价值在置信区间为0.05的前提下存在显著性差异,需要引起该企业财务人员的注意,并分析产生差异的原因。

[1]本书课题组.审计统计抽样的技术与方法[M].北京:中国时代经济出版社,2002.

[2]管于华.统计学[M].北京:高等教育出版社,2009.

[3]杨俊龙.贝叶斯方法在实质性测试中的应用研究[J].审计研究,2004(1).

[4]葛家澍.会计中的价值与成本问题[J].上海立信会计学院学报,2011(1).

[5]朱开悉.会计报告、会计方程与会计误差[J].会计研究,2007(9).