欧元/美元下行空间有限

2015-06-01福汇研究分析部编辑李淑玲

文/福汇研究分析部 编辑/李淑玲

欧元/美元下行空间有限

文/福汇研究分析部 编辑/李淑玲

从货币政策角度看,欧、美的货币政策基调最终可能趋同,欧元/美元面临的长期下行压力可能被高估;从技术角度看,欧元/美元目前已经到了离场观望的时候,有可能出现反转。

从四季度开始,基本面重新利空欧元。一方面,欧央行在10月利率决议中暗示可能进一步宽松;另一方面,耶伦重申12月加息的可能性,双重利空打压欧元/美元大幅下挫。短短数周之内,欧元/美元跌幅超过500点,维持数月之久的横盘震荡行情或宣告结束。

高估压力

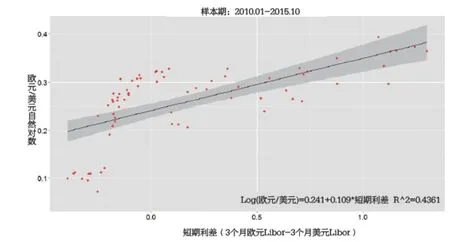

货币政策差异是后金融危机时代影响欧元/美元长期趋势的关键因素。两国或两地区货币政策差异决定了利率差异,进而影响长期资本流动和汇率走势。笔者建立的双变量回归模型(欧元/美元自然对数作为被解释变量,欧元和美元3个月Libor利差作为解释变量)显示,在过去6年中,欧、美短期利率差异对汇率构成显著影响,前者对后者波动的43.6%做出了解释(见图1)。随着时间推移,推动市场发展的主题会发生变化,但政策面差异对汇市的影响力不会减弱。这点在美国与其余OECD(经济合作与发展组织)国家之间体现得尤为明显。为了更好地捕捉欧元/美元长期趋势,有必要深入探讨欧央行和美联储的政策前景。

在刚刚做出的10月利率决议中,欧央行暗示将扩增QE。这并不让人感到意外:在欧元区通货膨胀率重新降至零下方以及欧元在二季度和三季度转为走强的背景下,投资者一直对欧央行增加宽松有较高期待;而新兴经济体超预期放缓加重全球增长压力,又给予了欧央行更多行动的理由。但笔者认为,投资者或许不应该对欧洲版QE2有过高期望,因为德拉吉其实已暗示宽松可能仅仅出于安抚市场信心的需要:在美国三季度经济数据意外走弱和FOMC(联邦公开市场委员会)在加息问题上分歧深化的背景下,欧央行有必要重申宽松立场以遏制欧元上涨;而实际上,一旦“口头宽松”成功打压欧元下跌和推动股市上涨,或美联储兑现了年内加息承诺,欧央行也就没有采取实际行动的必要了。当然,也不能排除欧央行政策委员会已经决定扩增QE,10月的利率决议是在提前与市场沟通。若果真如此,不论QE2是以延长购债期限还是进一步降低负利率的形式展开,欧元可能都难逃一轮大幅下挫的命运;如果欧央行选择的是下调利率,欧元和美元的短期利差将进一步扩大。

利率差异前景或更多地取决于美联储货币政策。美国经济在三季度的表现令众多主流经济学家措手不及,不仅工业生产和零售销售等重要同步指标持续低于预期,非农就业增长也连续数月大幅放缓。紧缩预期一度随着数据走弱而降温。不过耶伦在10月利率决议中重申12月加息的可能性,则大大提振了市场信心;而最新公布的10月非农就业超预期回升,更进一步强化了紧缩预期。30天联邦基金期货隐含利率(11月6号结算价)显示,衍生品交易员预期联邦基金有效利率将在2016年1月份升至0.3%。紧缩预期回升并不等同于美联储加息。前者的确能够在短期内提振美元上涨,但支持作用往往难以延续。原因很简单,如果美元要实现新一轮长期上涨,必须以利率差异持续扩大作为根基。

出于维护自身信誉的需要,美联储可能兑现年内加息的承诺。不过笔者认为,真正关键的问题并不是美联储何时加息,而是美联储能否在未来数年推进利率正常化。美联储和多数主流经济学家可能对美国经济的潜在增长动能过度高估。美国8月存货/销售比率再度升至1.37,触及年内高点,这也是2009年以来最高水平。存货/销售比率快速上升意味着企业产量增速超过了下游需求增速,这往往是经济进入繁荣周期尾声的标志(上一次该比率快速上升后,美国经济就遭遇了二战以来最严峻的经济衰退)。就业市场的繁荣程度也可能被严重高估:尽管失业率已经降至5.0%并触及美联储估算的自然失业率水平,但就业参与率降至数十年低点和工资增长徘徊不前却发出了完全矛盾的信号。综合众多关键性的就业指标,我们完全有理由认为美联储对就业前景过度乐观。如果美国经济和就业市场并没有美联储想象般强劲,加息可能成为导致美国经济大幅放缓甚至陷入衰退的导火索。而一旦经济前景恶化,预计美联储会毫不犹豫地暂停紧缩并重新转向宽松。目前缺乏足够的证据表明,美联储能够在未来6~12个月内顺利推进利率正常化。可能的情况是,FOMC在短暂加息1~2次后被迫扭转货币政策(类似一年前的新西兰央行)。上述分析的结论是,美国与欧元区的利率差异可能不会在中期内进一步上升,两地区的货币政策基调最终可能趋同,因此,欧元/美元面临的长期下行压力可能被高估。

图1 短期利差与欧元/美元散点图

图2 非商业期货多空比率(MA52)标准分数

宜离场观望

2015年3月至10月,欧元/美元震荡上行,对长期下跌趋势进行修正,日图价格一度形成旗形通道。旗形形态往往被视为整理形态,并暗示着前期趋势将延续。近期,欧元/美元大幅下挫,确认已跌破旗形通道下轨,宣告了中期修正行情的结束。不仅仅是基本面,连技术面也暗示进一步走弱的风险。对短期投资者而言,顺势做空是合理的举动,在动能效应如此明显的情况下没有理由逆市而行;然而如果从长期交易的角度分析,如何交易欧元并没有一个明确的答案。

市场氛围明显利空欧元,不管是华尔街投行的研究报告,还是主流媒体的报道,几乎都押注欧元将进一步走弱。当市场形成一致预期后,资产价格往往会经历两个阶段:第一阶段是由羊群效应驱动的强趋势阶段,即便投资者对市场的理解与实际情况存在差异,资产价格也会经历大幅上涨或大幅下跌;第二阶段是过度投机之后的均值回归。与物理实验不同,金融市场存在人为参与,市场情绪(过度乐观或过度恐慌)会导致价格过度上涨或过度下跌,而当价格偏离基本面(内在价值)过多时,就会产生均值回归的压力。这样的长期调整并不需要风险事件来指引,而往往会以一种最意想不到的方式到来。目前所有投资者都应该考虑的问题是,欧元下跌是否已经过渡到第二阶段?回顾2015年的行情,欧央行在2015年1月正式宣布QE,然而欧元/美元仅仅在下跌1~2个月后就转为上涨,即便在希腊危机再次发酵的二季度,依旧呈现震荡上行。欧元的中期行情是否表明,与欧央行宽松相关的利空已经被市场充分消化?如果美国与欧元区的利率差异未能在未来数月显著扩大(因美联储短暂加息后再宽松),美联储信誉受损是否意味着欧元空头会进一步平仓,进而推动汇价反弹?盲目推断趋势是危险的,在基本面因素一致利空或利好的情况下尤其如此。但也可能如古老的华尔街格言所指出的,越是在悲观的时候,资产价格越有可能筑底回升。

CFTC(美国商品期货交易委员会)的数据显示,截至今年10月27号,ICE美元指数非商业期货多头与空头头寸比率为3.42,多空比率52周移动均值(使用移动平滑技术剔除短期噪音以反映长期趋势)高达5.6,比过去5年均值高2.23个标准差。如图2所示,如果将多空比率(MA52)作为市场情绪的衡量指标,在所有主要期货品种中,美元看涨倾向是最极端的。欧元非商业期货多空比(MA52)比过去5年均值低1.2个标准差,与年初相比改善明显。期货持仓报告给了长期投资者更多理由去怀疑美元能够延续长期上涨或欧元延续长期下跌。笔者认为,目前已经到了离场观望的时候,基本面越是对美元多头(欧元空头)有利,趋势就越有可能反转。维持谨慎而不是贪婪,往往能够在长期中取得更好的投资业绩。

本文中的任何意见、分析、数据或其他资料,只能视作一般市场评论及观点,并不构成投资建议。福汇不会为任何依赖这些资料而造成的直接或间接的损失、破坏、包括但不限于任何盈利的损失而承担法律责任。