2015-05-30余欣媛

作者简介:余欣媛(1992-),女,汉,云南玉溪人,硕士在读,西安财经学院统计学专业,研究方向:抽样调查理论与应用。

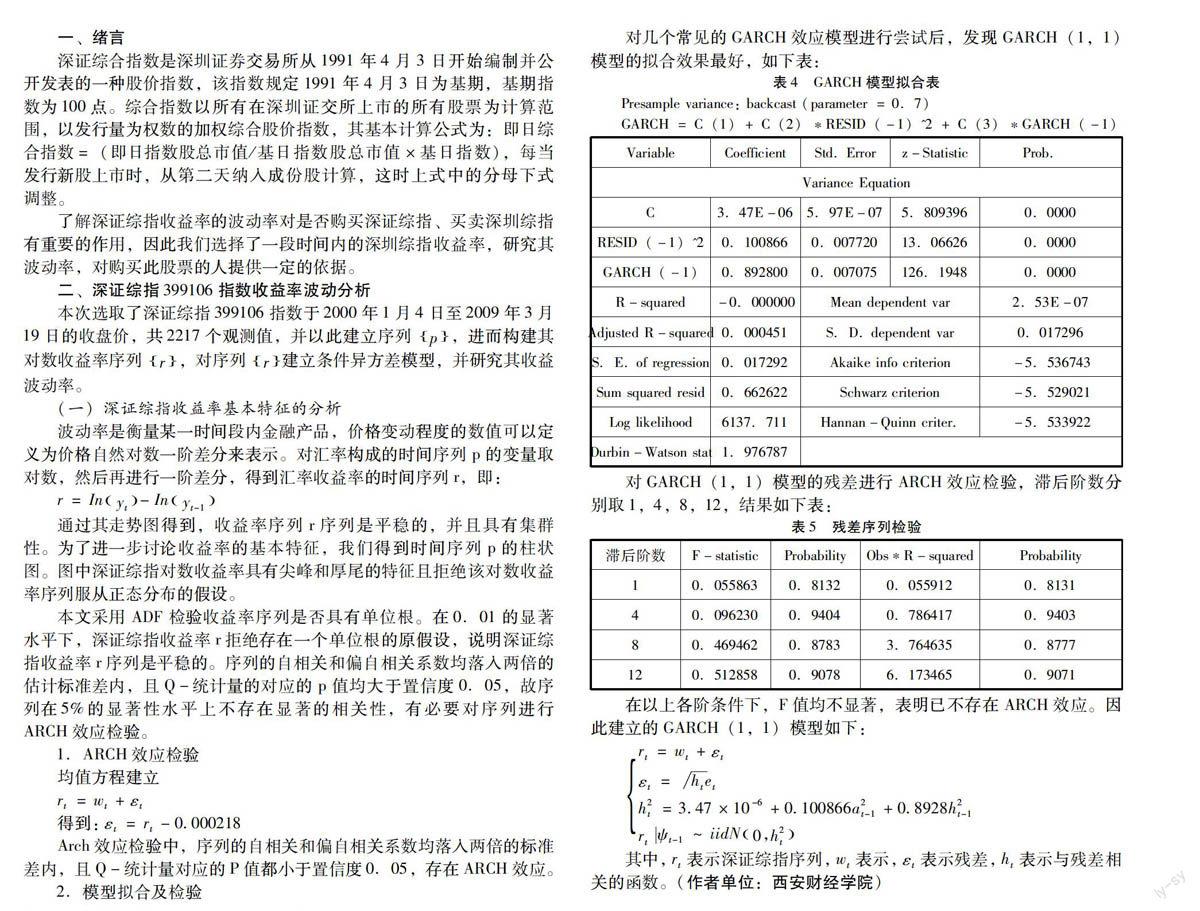

摘要:文章应用GARCH 模型分析深证综指收益率波动的变化特征。结果显示:深证综指收益率存在较强的条件异方差,而GARCH 模型能较好的消除条件异方差。

关键词:ARCH 效应;深证综指;条件异方差