分享企業長遠發展 員工持股 造富神器

2015-05-30朱景瑞

朱景瑞

員工持股,不僅為公司的長遠發展帶來利益,更有助於調動廣大員工的積極性,提高職工凝聚力和公司內生動力。阿里巴巴在美成功上市使其許多持股員工一夜暴富,隨之也帶來了諸多問題,如何合理運用員工持股,制定合適的薪酬激勵制度,值得企業深思。

1984年,美國經濟學家、麻省理工學院馬丁·威茨曼教授出版《分享經濟》一書。馬丁·威茨曼認為,在傳統工資制度中,工人的工資與廠商的經濟活動無關。由於勞動成本固定,廠商針對市場變動的反應總是偏向於產品數量而不是產品價格。因此,一旦市場需求萎縮,廠商便習慣性地降低產量,而不是調整工資。這樣會導致工資剛性,從而加劇失業。由此,威茨曼開出的處方是:對工資制度進行改革,將流行的工資經濟改為分享經濟,即使工人的工資收入與廠商的經營活動掛鉤。威茨曼的分享理論奠定了「員工持股」的理論基礎。

股權激勵 催生凝聚力和內生動力

員工持股的核心是將職工的短期工資收入轉化為長期利益,以避免短期利益驅動。理論上,這似乎是可行的。因為員工利益最大化的最根本途徑在於企業的長遠發展。而短期工資利益與長遠發展本身一定程度上存在著對立。因此,要想降低短期利益的吸引,就要找到一個有效的替代品。在股份經濟與證券市場初具規模的前提下,這個替代品最恰當地落到了股權激勵的頭上。這也是20世紀90年代初期,大陸在實施股份制改造、引進證券市場時實施內部職工股制度的原委。

由於職工股大多源於公司定向募集,管理不規範,職工持股流於形式。內部職工股短期獲利豐厚也使一些人有機可乘,將職工股變成賺取個人資本、買通權利或以權謀私的工具,結果強化了內部人控制。同時,由於股權過於分散,導致員工缺乏參與公司經營管理現實的可行性,致使增強企業凝聚力的激勵目的未能實現。20世紀90年代末期,內部職工股黯然退出歷史舞台。

2012年8月,大陸證監會發佈《上市公司員工持股計畫管理暫行辦法》。作為改革創新之舉與制度完善之策,員工持股制度自然有其獨特性,能發揮某些特異功能。這就像人體因缺乏微量元素而生病,但通過進補微量元素可以增進健康一樣。

為了建立和完善勞動者與所有者的利益共用機制,改善公司治理水平,提高職工的凝聚力和公司競爭力,2014年6月,證監會又下發了《關於上市公司實施員工持股計畫試點的指導意見》。出於發展自身的要求,上市公司也紛紛進行回應。

從市場表現來看,員工持股計畫的推出不僅為公司的長遠發展帶來利益,短期內股價也受益上漲,相比股權激勵,員工持股的覆蓋範圍由董監高放寬到了中高層,更有助於調動廣大員工的積極性,提高職工凝聚力和公司內生動力,也有利於上市公司更好地開展市值管理工作。

但是,相較於過去,現時的環境條件究竟發生了怎樣的變化?員工持股能否充分發揮作用而不至於重蹈內部職工股的覆轍?

阿里上市造就遍地百萬富翁?

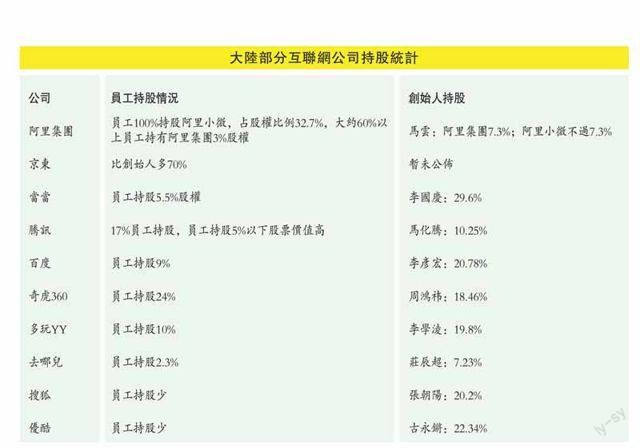

2014年9月19日,阿里巴巴集團(簡稱阿里)上市完成全球最大IPO,受益於員工持股,眾多員工躋身千萬甚至億萬富翁行列。

上市之前,就有好事者算過這筆「造富效應」。一種演算法是,阿里員工2.6萬人,就算按照IPO預估價66~68(美元,下同)算,員工股總計將達413億,人均財富159萬。阿里巴巴集團在美IPO之時,該股票的發行價高達68美元。高價發行,意味著持股員工市值也將水漲船高。按照開盤價92.7美元,阿里員工要想成為百萬(人民幣)富翁,只需持股超過1756股。

阿里的造富神話真有這麼誇張麼?顯然,上述計算都是過於理想化,實際來講不會有那麼誇張。

員工期權價值=(單股票價值-行權成本)×股份-稅費。股票價值超出了預期,未來可能還有上漲空間,這是積極因素。但是,行權成本卻有很大的不確定性。阿里此前曝出不少員工股私下流通,已被爆炒了數倍,行權成本也相應提高。而且股份的換算,也需要除以相應基數,勢必還會縮水。最重要的,稅與費存在較大彈性,美國稅法規定,不滿1年的持有期,稅率最高達39.6%,並且,阿里對股票還有「優先回購權」,相當於又增加了一筆交易費用。

因此,阿里上市雖然造就了很多富翁,但遠沒想象中那麼誇張,對於員工來講,應當保持一顆平常心;而對董事長馬雲來講,企業整體激勵機制的戰略設計,尤為緊迫。

阿里隱憂:

持股員工套現「走人」

早前,阿里就在招股書中表達了對員工套現獲得巨大財富後,可能會不再想和阿里一起繼續前進的擔憂。

招股書中寫道:「我們可能無法繼續吸引和激勵這些員工,新財富會影響他們對是否繼續留在阿里做出判斷。」

身處高位的管理層,收益最豐厚。但是,他們最沒動力拋股、變現,去享受。因為他們早就擁有了類似的待遇,期權也在預期之中,做出改變選擇的動力,更多是來自對事業的另類追求。而身處底層的普通員工,要麼入職未久,要麼股份有限,加上稅費、持有年限的限制,幾乎吃不到太多掉下來的餡餅。其實,衝擊最大的,是中層骨幹。他們是公司的中堅力量,職業選擇的空間更大,套現用錢的動力更足。

員工持股真的有看上去那麼美嗎?

十幾年過去了,大陸證券市場積累了更多經驗,投資者也比過去成熟,法規體系更加完善,這些對推行員工持股是有利的。但問題在於,有關股權估值、股份定價、持股數量與比例、持股資金來源、員工持股退出等技術性規範還停留在原則上,缺乏可操作性。在這樣的條件下,是否會重現過去的混亂局面?

不僅如此,在大陸大多數公司中,尤其是國有股權主導的公司,當股權激勵本身都非常脆弱的時候,員工持股的效果是可想而知的。由此,我們有理由擔心,當下員工持股制度是否會變味,能否發揮應有的作用?

激勵是一種精神力量或狀態,是一種原動力,是用人藝術的一個重要組成部分,也是領導者的一項主要職能。一個好的薪酬激勵,應當給員工以合適預期,將自己的職業生涯與企業發展,相互綁定、相互砥礪。在當前以人為本的社會,人們追求「票子」的同時又渴望實現自我認可得到「位子」,如何讓他們把對自己成長的預期,與對企業未來的信心,糅合在一條軌道之上。個中技術,不僅考驗馬雲的馭人之策,也是眾多企業家應該思考的問題。