借鉴美国经验建立我国存款保险制度道德风险防范机制

2015-05-30潘露

潘露

摘要:本文从存款保险制度道德风险生成原因出发,学习美国道德风险防范的成功经验,分析其对我国的借鉴意义,对中国存款保险道德风险防御机制提出合理建议。

关键词:存款保险制度;道德风险;防范机制

一、存款保险制度道德风险的生成原因

(一)存款人的道德风险

存款人的道德风险主要体现在存款人对于市场约束机制的弱化。无存款保险时,存款人会对银行起到制约作用。存款保险制度建立后,存款人的存款因存款保险机构“最后贷款人”的性质得以保障,制约关系变薄弱。

(二)投保机构的道德风险

投保机构的道德风险主要体现在存款银行风险偏好的增强。存款保险制度下,银行偏好投机行为,从事高风险投资项目。

(三)存款保险机构的道德风险

存款保险机构的道德风险主要体现在存款保险机构处置问题力度的削弱。存款保险机构非盈利性的性质保证兜底的稳定性但也可能会延伸出管理者处理问题时过度宽容的态度,会导致银行内部风险控制系统的崩溃最终使整个经济体利益受损。

(四)金融监管机构的道德风险

金融机构的道德风险主要体现在降低了银行业务审慎激励。没有存款保险制度,金融监管机构必须严格审批银行的各种投资活动;存款保险制度建立后,金融监管部门把风险转嫁给存款保险机构,对银行等投保机构的监管放宽,银行倒闭可能性加大。

二、存款保险制度道德风险防范的国际经验

美国是当今世界存款保险制度建立最早、运行机制最为完善的国家。美国于1933年确立了强制性显性存款保险制度。其防范道德风险体现在以下方面:

(一)实行差别费率制

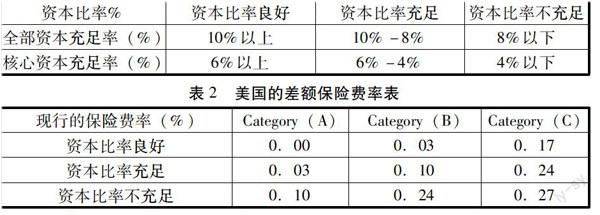

美国根据每家存款机构的资本充足率和信用评级状况来规定每一档次的存款保险费标准。美国联邦存款保险公司(把投保银行)划分为3类,银行的风险管理水平也相应地划分为3级。美国现行的差额保险费率,风险评估和保险费率 挂钩,具体衡量指标是资本充足率和CAMELS的评价标准。

资本比率%资本比率良好资本比率充足资本比率不充足

全部资本充足率(%)10%以上10%-8%8%以下

核心资本充足率(%)6%以上6%-4%4%以下

现行的保险费率(%)Category(A)Category(B)Category(C)

资本比率良好0.000.030.17

资本比率充足0.030.100.24

资本比率不充足0.100.240.27

资料来源:Federal Deposit Insurance Corporation(FDIC)

[Category(A):没有任何一点弱点,财务健全的机构]

[Category(B):如果不改正,金融机构将会使保险机构的风险增加]

[Category(C):不进行有效的改革,金融机构将会给保险机构带来相当大的损失]

美国的商业银行资本比率很合理,其对金融风险和金融创新的控制能力强,财务体系的高度透明性都为美国差额保险费率的顺利实施提供了有效的保证。而我国银行体系不够成熟,透明度不及美国,这些问题不可忽视。

(二)建立新的风险评估报告制度

美国国会要求存款机构每季度向存款保险公司报告一次支付评估报告,每半年报告一次风险状况评估报告。如果存款保险机构认为报告有不实之处,则会进行现场检查,从而重新评估该银行的信用等级,重新确定该机构的存款保险费标准。

这种评估报告制度很具有借鉴意义,可以清楚观察银行的风险状况,做出正确的级数评价,作为存款保险機构确定银行缴纳存款保险费的基础,该制度在时间和范围上都对银行起到一定的监督作用。但存款保险机构在各方的约束下对私人信息数量多少和准确性的控制是有限的。

(三)其他监管制度

美国制定了金融监管机关的信息共享机制和统一银行监管报告制度来规范金融机构业务活动的范围,抑制中小银行的冒险行为.

三、建立我国存款保险制度道德风险防范机制

(一)积极建设相关的法律法规

1.推行强制性存款保险制度。目前国际上建立了存款保险制度的国家中超过90%的国家都实行了强制性存款保险制度。由于道德风险的存在,自愿性存款保险制度下,只有那些高风险的银行才会参与到存款保险体系里,而存款保险机构便需要提高保险费率,进行一系列“劣币驱逐良币”的过程。

2.推出存款保险相关机构经营条例。结合我国的实际情况,制定具体的实施细则完善的存款保险法律法规体系,为我国存款保险制度初期的推行提供良好的市场环境,规范存款人、银行以及存款保险公司的行为,防止道德风险的发生。

3.建立存款风险公示制度和银行风险评级制度。我国可成立一家国家级信用评级机构,评估金融机构的信用级别,为我国存款保险机构经营决策提供依据。针对在传统监管体系中面对金融机构信用评级可能出现的由于信息不对称产生的隐性道德风险,在如今不断发展的大数据时代得到解决。

4.建立相应的退出机制。存款保险机构应加强监督,一旦发现金融机构有不可控风险,保险机构有权要求其退出存款保险体系或由其他金融机构接管或兼并,把银行经营不善引起风险降到最低。反破产法与存款保险结合起来能防止金融机构冒险,降低了金融机构道德风险。

(二)实行先等级后差别的费率定价模式

我国建立存款保险制度的初期可以实行机构等级费率制,在金融体系的不断完善成熟中向风险等级差别费率制转型。

机构等级费率制是指金融监管部门或存款保险机构对银行划分等级,对不同层级的银行实行差别费率。大银行风险较小,费率低;小银行风险相对较大,费率较高。

相关部门应积极为向差别费率制转型创造条件,风险机制的完善需满足四个条件:第一,评级行业比较发达;第二,主要银行资本充足率达到巴塞尔协议的要求;第三,整个金融体系建设较为完善;第四,有足够按风险调整保费的经验。

(三)加强内部和外部监管体系建设

1.内部监管体系建设

存款保险制度的内部监管主要是指银行自身以及银行间的自我管理和风险控制。一方面,银行内部稽核的独立性和全面性可以保证银行各种风险特别是投资风险都在可控范围内。另一方面,银行间的互相监督可以保证相关财务信息的准确性和完整性。

2.外部监管体系建设

(1)相关金融机构监管。金融监管机构可以不断加强金融安全网的建设。银监会可以从市场准入、市场推出、会计账目、资本金、风险管理等方面进行全面持续的监督。存款保险机构履行监管义务,对投保银行进行报表稽查和定期评测,严格控制高风险资产量的增加。

(2)社会公众和媒体的监管。一方面,要提高国民风险意识,社会公众对自身存款安全性和保障性的关注程度,使得社会公众自发的对投保机构进行监督。另一方面,还要通过严格的信息披露制度作为公众监督的强有力的支持才能发挥外部监管体系的作用,维护存款者的根本利益。(作者单位:对外经济贸易大学)

参考文献:

[1]钱小安.存款保险的道德风险,约束条件与制度设计[J].金融研究,2004(8)

[2]赵霜茁.存款保险制度建设中的道德风险控制[J].中国金融,2003.

[3]许君.存款保险制度中的道德风险及其防范[D].西南财经大学.2007.

[4]叶静.存款保险制度研究[D].北方工业大学,2011.

[5]弓劲梅,论存款保险中的道德风险[J].南开经济研究,2001(4)

[6]慕刘伟,曾志耕.金融监管中的道德风险问题[J].金融研究,2001(11)