基于VAR—GARCH模型对华西证券经鑫组合研究

2015-05-30李如弘戴亮

李如弘 戴亮

摘要:随着国民收入的提高,个人财富也在不断增加。为了更好地管理手中钱财,个人理财业务也在不断发展,各种理财产品不断涌现,人们对理财产品的关注度也在不断提升。各个金融机构为了维持资金也展开了关于理财产品的激烈竞争。券商作为金融行业重要组成部分之一,是重要的机构投资者,本文将通过华西证券的理财产品——基金组合研究,利用VAR模型向投资者阐述这类产品组合的风险。让大家在投资的过程中应该事先做好规划,选择与自己风险相适应的理财产品。

关键词:理财产品;经鑫组合;VAR-GARCH模型

1、基金产品风险的存在

随着我国国民经济的持续快速增长,国民总体收入和家庭收入中的金融资产在总量上比重不断上升,居民理财意识也在不断增强,在目前我国理财产品市场规模不断扩大,推出理财产品的频率不断加快,发行规模在迅速扩张的背景下,投资者认购也出现不断踊跃局面,理财产品正步入一个快速成长期。在理财产品市场竞争日益激烈的同时,由此产生了理财产品风险的防御意识。

风险管理是金融机构的核心功能,中国是在80年代国内恢复保险业务后才开始重视风险管理的研究。收益与风险共存于理财产品中,作为金融风险的一类,理财产品也应该具有信用风险、资本风险、利率风险、流动性风险、经营风险等。对于这一类风险金融理论有很多解释。其中VAR方法就是为了适应风险管理的需要,用相对规范的技术全面地衡量风险。

2、华西证券理财产品——经鑫组合

在这里将要介绍华西证券的理财产品中的经鑫理财产品,其为四类,以下做详细的介绍。

通过长期的基金定投,分散风险,积少成多,为投资者寻求较为稳定的投资收益。华西定投产品分为三类:养老规划、子女教育规划及置业规划。基金定投适合以下六类人群(1)固定收入、没有时间理财的上班一族。(2)希望强制投资、逐步累计财富的年轻人。(3)希望降低投资风险、获得长期资本收益的人群。(4)具有某个理财规划和理财目标的人群。(5)希望通过纪律性的投资来战胜人性弱点取得成功的人。根据市场行情,选择较为合适的时机进行一次性组合投资,并对该组合进行跟踪,在适度控制风险并保持良好流动性的前提下,为投资者寻求最高的超额收益。华西基金组合产品根据投资者风险承受能力分为三类:成才型组合、稳健性组合、收益性组合。成才型组合是以获得最大收益为目标的基金组合理财产品。在考虑风险的同时,强调良好的流动性,满足投资者收益最大化的需求,适合追求高风险高收益的投资者。稳健组合是以获得稳定收益为目标。在控制风险同时,争取获得超越同期GDP增长率的收益率,满足投资者平衡收益和风险控制的需求,适合追求中等险中等收益的投资者。收益组合是以保值为目标。在规避风险的同时,争取获得超越同期CPI增长率的收益率,满足投资者稳健增值的需求,适合追求中低收益的投资者。关注交易型基金,包括封闭式基金、LOF、ETF以及分级基金。

3、风险测评VAR-GARCH模型

VAR是在既定目标内或是一定置信水平下,一种投资组合最坏的预期损失额度。即是在既定概率内,发生的风险事故被锁定在一定程度,剩下的概率中,则有可能出现更大的损失。

4、实证分析与结论

4.1、实证分析

本文选取的华西证券理财产品经鑫组合中的六支基金从2011年二月份到2013年二月份的每日收益。数据处理和分析采用Eviews和Excel实现。

从图中可以看出,成长型组合收益率的方差在某一段时间很多,某一段时间很小,即波动具有很强的集群性,因此数据服从一般的ARCH模型特征,因此可以利用GARCH模型进行计算。因为剩下的稳健型组合和收益型组合数据处理方式与接下来的处理相同,故省去数据处理叙述过程。

4.1.1、正态性分析

从图中可以看出,均值为-6.17e-o.5,标准差为0.010902,J-B检验统计量为18259.31大于临界值,峰度系数为18.67442也远远大于正态分布的峰值3,因此对数收益率的分布不属于正态分布。

4.1.2、平稳性检验

在建立模型之前,需要对数据进行平稳性分析,如果数据具有非平稳性特征的时候,需要对数据进行进一步处理。本文采用ADF方法对数据进行单位根检验,ADF值在三个等级的置信水平下都远远小于所对应的临界值,则可以确定这一组对数收益率属于平稳序列,不存在单位根,不会对接下来的分析造成不便。因此可以继续进行下一步骤。

4.1.3、自相关检验

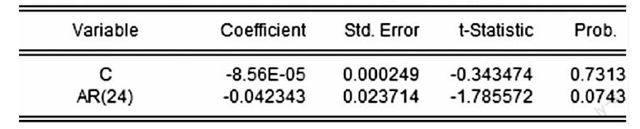

通过Eviews对数据进行自相关检验,选择滞后阶数对数据进行处理,得到的结果为成长型组合收益率与其滞后24阶存在显著的自相关。由自回归模型AR的模式建模得到:

4.1.4、ARCH效应检验

由于GARCH模型的建立是基于數据具有ARCH效应的基础上,因此在建立GARCH模型之前,需要对数据进行ARCH检验,即是检验数据是否具有波动集群性,是否存在条件异方差现象。利用Eviews软件对数据进行ARCH效应检验,结果得到,ARCH效应检验的两种结果F统计量和Obs*R-squared值所对应的概率P值都远远小于所设定的显著性水平0.05,因此拒绝原假设所假定的数据不具有ARCH效应, 从而可以对数据建立GARCH模型。

4.1.5、GARCH模型建立

由上文所提到的GARCH模型构建方法,结合以上构建结果,得到基于本文数据的GARCH模型为:

对目前形成的GARCH模型再一次进行ARCH效应检验,得到的结果中F统计量与Obs*R-squared值所对应的概率P值都大于设定的显著性水平0.05,即是不存在异方差现象。表明GARCH模型降低了ARCH效应带给模型拟合效果的影响,即是很好地拟合了数据。

4.1.6、计算VAR值

在建立GARCH模型后,需要使用Eviews中的forecast对数据的均值以及条件方差进行预测。由VAR的计算公式即VaR=P0ZCσ,在forecast预测结果中得到σ为0.0513,设定置信水平为0.05,对应的临界值为1.645,也即是假设现在投资者的投资金额为100万元,其存在的市场风险敞口就有VaR=100*1.645*0.0513=8.44万元。最后得到的他们预测VAR值分别为VaR=100*1.645*0.05=8.225万元,Var=100*1.645*0.048=7.896万元。

4.2、结论

通过对华西证券理财产品经鑫组合中基金组合产品的研究,我们知道了这个组合中的基金实现其相应的收益,与其风险水平相差不大,没有真正做到能够实现有效区分风险与收益成正比的关系,投资者在对此类投资产品做出投资决策时需要谨慎。(作者单位:贵州财经大学)

注解:

① 孙映宏 曹显兵《基于GARCH模型的中美实证分析》