农产品期货市场的有效性分析

2015-05-30王梦晨

[摘要]以有效市场假说作为理论基础,选取后危机时代2010年8月—2015年8月的交易数据,采用单位根检验和自相关检验相结合的方法,对我国强麦期货市场的效率进行了随机游走检验。结果表明,郑州强麦期货市场基本满足随机游走假设,达到了弱势有效。

[关键词]农产品期货;市场有效性;随机游走

[DOI]10.13939/j.cnki.zgsc.2015.42.095

1引言

中国的农产品期货市场从20世纪90年代建立以来,经过多年的发展,已占据国内期货市场的半壁江山。截至2014年10月,国内上市的商品期货品种有42个,其中农产品期货品种20个,占已上市商品期货品种总数近一半。中国农产品期货市场正处在健康发展的良性轨道之中,农产品期货市场价格正逐渐成为重要的市场指导价格。经济新常态下,期货市场独特的风险管理能力在促进我国“调结构、转方式”战略中可以发挥巨大作用。随着我国农业产业化经营的推进和发展,以及现代农业观念的深入和普及,我国已经有不少农产品已经实行了期货交易,如黑龙江省的大豆交易市场,天津市的红小豆交易市场,其中最引人注目的是河南省延津县的小麦交易成功地使用了“期货农业”这一现代农业产业化经营模式。自1993年5月小麦期货合约诞生,2003年优质强筋小麦上市交易,小麦期货交易对我国粮食生产和流通产生了很大的影响,对于为订单农业的顺利运行提供载体,降低种植农户农产品经营风险、稳步发展期货市场等方面都有着重要的现实意义。

有效市场假说(Efficient Markets Hypothesis,EMH)也称为有效市场理论,是由尤金·法玛(Eugene F.Fama)于1970年深化并提出的,有效市场理论认为,某个期货品种的全部信息能够迅速、完整和准确地被投资者所关注到,进而能够根据这些信息明确判断出该合约的内在价值,并做出投资决策。Fama按照信息集的三种不同类型将市场有效性分为三种类型:弱式有效性、半强式有效性和强式有效性,当前我国期货市场多为弱势有效。检验期货市场弱势有效性的方法之一是检验期货价格是否满足随机游走。金融市场有效性的实证研究也一直是金融学界的热点研究领域,很多学者研究期货的有效性,以期为投资者提供可行的建议。

随着全球步入后危机时代,我国期货行业和市场格局也出现了新的变化,但只有少数研究者对近几年小麦期货交易数据进行检验。本文以郑州强麦为例,收集整理2010—2015年的交易数据,基于已有的研究方法,对我国小麦期货市场的效率进行随机游走检验,以期更好地揭示出我国小麦期货市场价格运行的内在特征。

2研究模型与方法

2.1单位根检验

随机游走过程是一个非平稳的单位根过程,因此,检验时间序列的非平稳性就变为检验特征方程是否有单位根。采用单位根方法可以有效地检测出价格时间序列中是否存在随机趋势成分。最常用的单位根检验是ADF检验,该检验通过以下三个模型来完成:

ΔYt=δYt-1+ki=1αiΔYt-i+εt(1)

ΔYt=β1+δYt-1ki=1αiΔYt-i+εt(2)

ΔYt=β1+β2t+δYt-1ki=1αiΔYt-i+εt(3)

其中,式(1)表示无截距项无趋势项模型;式(2)表示有截距项无趋势项模型;式(3)表示有截距项有趋势项模型。建立的原假设是H0:δ=0,即Yt序列是非平稳单位根过程,备择假设H1:δ<0,即Yt序列是平稳过程。从上述三个模型中选择出适当的形式进行检验,通过 ADF统计量值与给定显著性水平下的Mackinnon 临界值进行比较,如果ADF统计量值小于Mackinnon临界值,则拒绝原假设,说明不存在单位根,即认为序列是平稳的;否则就接受存在单位根的原假设,即认为序列是非平稳的,符合随机游走的特征。

2.2自相关检验

Q统计量通常用于考察一个时间序列是否白噪声过程,因此Q检验可用来检验序列的自相关性。

Ljung-Box提出的Q统计量的表达式为:

Q=T+(T+2)pk=1r2kT-k(4)

其中,rk是残差序列的k阶自相关系数,T是观测值的个数,p是设定的滞后阶数。在期货价格服从随机游走的原假设下,近似服从自由度为m的χ2 的分布。建立的p阶之后的Q统计量的原假设是H0:序列不存在p阶自相关,备择假设H1:序列存在p阶自相关。检验过程中,Q统计量对应的p值小于给定的显著性水平,则拒绝原假设,即认为期货价格序列存在自相关性,否则接受原假设。

3郑州强麦期货市场有效性实证研究

3.1数据选取与样本说明

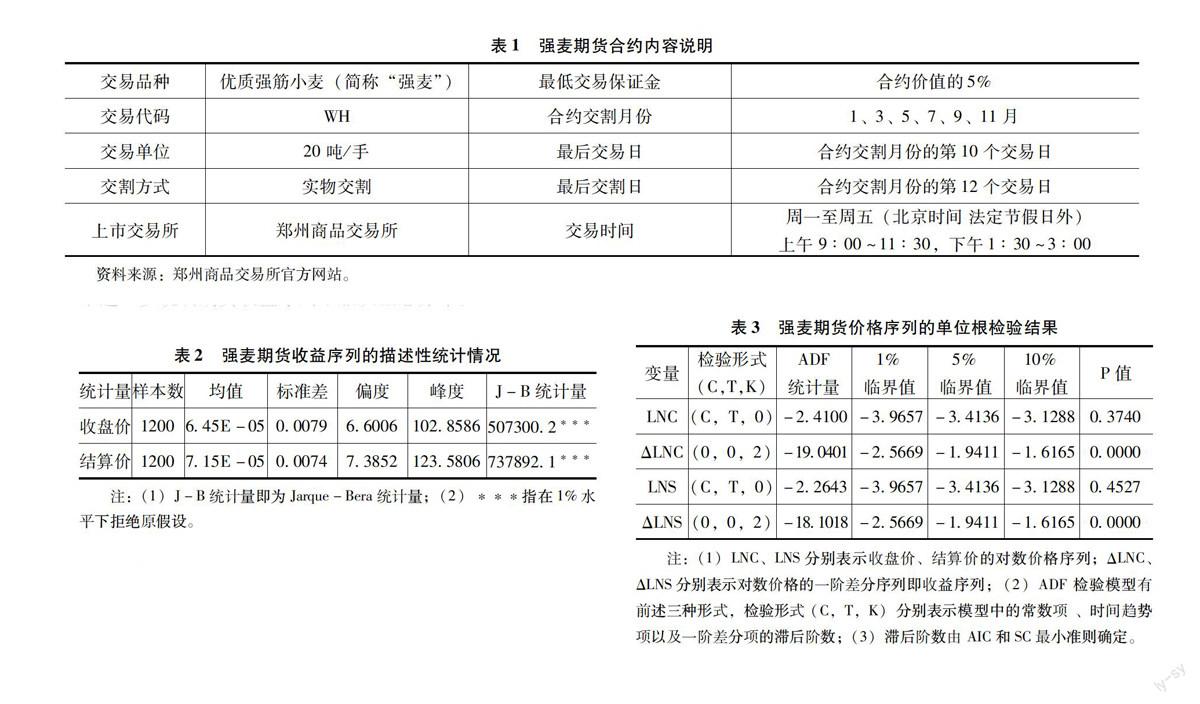

本文以强麦期货为研究对象,相关的合约内容如表1所示。采用郑州商品交易所的历史交易数据,时间跨度为2010年8月3日~2015年8月3日,操作中剔除无实际成交量的交易日数据。

与国外期货市场交易相比,我国期货市场相对发育不完善,为了防范交易风险,采取了十分严格的限制措施,所以往往在接近交割期时,期货交易者的興趣经常转移到下一个合约[1],交易活跃程度明显下降。而期货品种1月、5月、9月这三个月合约交易活跃,成交量大,且一般是在距离其交割月前的中远期交易比较活跃[2]。基于此,本文选择强麦期货1月、5月和9月这三个合约作为代表性合约(见表1),并选取距离其交割月前的中远期月份的每日收盘价和结算价为代表构造长期期货价格序列。收盘价基本反映当日的所有价格信息,包含的噪声交易的影响相对较少,对市场有效性的偏离程度会相对较低,而结算价反映噪声交易的影响,对市场有效性的偏离程度相对较高。本文同时采用收盘价和结算价,进一步增强市场有效性检验的可靠性。

对连续期货价格取对数记为Pt=lnpt,所生成的对数价格序列作为下述研究的基础数据,金融市场的研究主要关注收益,因此再对对数价格作一阶差分得到收益序列Rt=lnpt-lnpt-1。

表1强麦期货合约内容说明

交易品种[]优质强筋小麦(简称“强麦”)[]最低交易保证金合约价值的5%

交易代码WH[]合约交割月份1、3、5、7、9、11月

交易单位20吨/手[]最后交易日合约交割月份的第10个交易日

交割方式[]实物交割[]最后交割日[]合约交割月份的第12个交易日

上市交易所郑州商品交易所交易时间周一至周五(北京时间 法定节假日外)上午 9∶00~11∶30,下午1∶30~3∶00资料来源:郑州商品交易所官方网站。

3.2强麦期货收益序列的描述性统计情况

使用Eviews对样本数据进行基本的描述性统计分析,整理得出的结果如表2所示。剔除无实际成交量的样本后,用于有效性检验的样本总数为1200。期货价格收益序列的偏度统计量不为0,峰度统计量远远大于3,表明其序列分布表现是右偏、尖峰的,而非正态分布。J-B统计量的结果进一步说明期货收益序列不服从正态分布。

表2强麦期货收益序列的描述性统计情况

统计量[]样本数[]均值[]标准差[]偏度[]峰度[]J-B统计量

收盘价[]1200[]6.45E-05[]0.0079[]6.6006[]102.8586[]507300.2***

结算价[]1200[]7.15E-05[]0.0074[]7.3852[]123.5806[]737892.1***注:(1)J-B统计量即为Jarque-Bera统计量;(2)***指在1%水平下拒绝原假设。

3.3实证检验结果与分析

3.3.1单位根检验

采用ADF检验对期货对数价格序列和对数价格的一阶差分序列是否为非平稳的单位根过程进行检验。依据AIC和SC准则,看出无截距项无趋势项的ADF模型使得AIC与SC的值最小,并根据上述两个准则选择最优的滞后阶数,检验结果整理如表3所示。

期货收盘和结算价格对数序列检验统计量的值都大于在10%水平下的临界值,且其相伴概率P值均较大,说明期货价格序列存在单位根;而一阶差分序列检验统计量的值都小于1%水平下的临界值,其相伴概率均为0,即一阶差分序列是平稳的。表明强麦期货价格序列是一阶可积的非平稳的单位根过程,符合随机游走的特征,满足市场有效性的假说。

即使期货价格序列中存在随机游走成分,也不意味着其收益序列是不相关的。如果收益序列是不相关的,才可认为期货价格序列服从随机游走过程,然而 ADF检验无法有效识别出收益序列中的自相关成分,因此接下来还要进一步对收益序列的序列相关性进行检验。

表3强麦期货价格序列的单位根检验结果

变量[]检验形式(C,T,K)[]ADF统计量[]1%临界值[]5%临界值[]10%临界值[]P值

LNC[](C,T,0)[]-2.4100[]-3.9657[]-3.4136[]-3.1288[]0.3740

ΔLNC[](0,0,2)[]-19.0401[]-2.5669[]-1.9411[]-1.6165[]0.0000

LNS[](C,T,0)[]-2.2643[]-3.9657[]-3.4136[]-3.1288[]0.4527

ΔLNS[](0,0,2)[]-18.1018[]-2.5669[]-1.9411[]-1.6165[]0.0000注:(1)LNC、LNS分别表示收盘价、结算价的对数价格序列;ΔLNC、ΔLNS分别表示对数价格的一阶差分序列即收益序列;(2)ADF 检验模型有前述三种形式,检验形式 (C,T,K)分别表示模型中的常數项 、时间趋势项以及一阶差分项的滞后阶数;(3)滞后阶数由 AIC和SC最小准则确定。

3.3.2自相关检验

表4是对期货价格收益序列进行自相关检验所得出的结果。可以看出,强麦期货价格的收益序列的自相关系数与偏相关系数都比较小,说明收益序列的相关性较差。另外,强麦期货的收盘价和结算价两种收益序列基于对应的滞后期的Q统计量的相伴概率P均大于0.1,且随着滞后阶数的增加,相伴概率呈现增大的趋势,由此可知Q统计量在显著水平上不显著,不能拒绝原假设,说明期货价格序列不相关,是一个白噪声过程,满足随机游走的基本假设。

4研究结论与对策建议

本文采用郑州商品交易所近五年的交易数据,通过单位根检验和自相关检验相结合的方法,对强麦期货市场的弱势有效性进行验证。单位根检验的结果表明强麦期货满足市场有效性的假设,自相关检验的结果表明强麦期货的收盘价和结算价两种收益序列均是自相关的。这两种检验结果说明我国现阶段强麦期货市场具有较好的价格发现功能,市场化程度较高,可以比较有序地对市场信息作出反应。但我国农产品期货市场还存在许多问题,多数期货品种处于弱势有效阶段,应该继续提高期货市场的有效性。

4.1加大农产品品种制度创新力度,提升市场效率

在“一带一路”战略背景下,交易所应顺应国家经济发展形势,积极拓展市场,并通过更多制度及业务创新进一步提升市场功能,服务实体经济。挖掘“一带一路”沿线相关品种潜力,研发沿线优势品种,推动市场的国际化;创新期货品种个性化管理模式,改进合约、结算、交割等规则体系和业务流程,提高市场流动性,进而提升市场效率。

4.2推进农产品现货市场的市场化,促进信息传递

一方面,现货市场的市场化程度和期货市场的功能是相互影响的,现货市场化程度不高固然会影响期货市场功能发挥,提高现货市场的市场化程度,保障期货市场与现货市场价格传递的有效性;另一方面,有效市场假说的一个前提是市场信息完全,保证期货市场各参与主体获取充分的信息,尤其是为农民获取期货与现货市场信息提供完善的信息服务体系。加大“互联网+农业”布局,建立起农业互联网金融平台,促进农业互联网与金融生态圈建设,使农民、农企更加方便快捷地参与期货交易。

4.3健全农产品期货相关法律建设,加强市场监管

农产品期货市场的有序运行离不开完善的法律法规,而期货交易的快速发展和经济全球化带来了更为复杂的竞争环境,我国尚未形成一套完善的关于农产品期货市场竞争规则,在规范农业经营主体和相关利益主体行为方面存在监管空白。应加快制定和出台《期货法》等一系列必要的法律文件,逐步建立和完善适应市场经济发展的相关法律法规体系,加强农产品期货市场监管,规范市场秩序,使农产品期货对农业资源的优化配置作用发挥到最优水平。

参考文献:

[1]周广.我国农产品期货市场有效性的实证研究[J].西南农业大学学报:社会科学版,2009(3):5-9.

[2]周蓓,齐中英.我国农产品新品种期货市场效率实证研究[J].技术经济与管理研究,2013(3):80-83.

[3]Barik Prasanna Kumar·M.V.Supriya.Evidence on Hedging Effectiveness in Indian Derivatives Market[J].Asia-Pacific Finan Markets,2014,(21):121-131.

[4]彭海兰.农产品期货市场稳定现货价格的效果及分析[J].中国市场,2012(42).

[作者简介]王梦晨(1993—),女,山东临沂人,四川农业大学经济学院金融学专业本科在读。研究方向:农村金融,风险管理。