看万科、中海如何科学拿地

2015-05-30刘策

刘策

在房地产开发链条之中,拿地是首要也是风险最高的工作环节。不少企业在快速扩张、高歌猛进的过程中由于地块投资失误从而导致一蹶不振,错失发展良机,成为昨日黄花,这样的例子比比皆是,令人扼腕叹息。那如何规避拿地风险,为企业发展保驾护航,快马加鞭呢?

本文针对行业龙头万科、中海等标杆企业进行了横向对比分析和研究,研究发现,在拿地过程中,龙头企业不约而同的采取了“拿地连连看”的方式,从宏观到微观层层筛选,以此来规避投资风险,支撑企业持续健康发展。

一、看城市

在企业规模扩张的过程中,哪些城市应该进入哪些城市应该规避,这是首先需要回答的问题。城市选择直接影响投资效益和企业持续发展,因此,对企业如何评价和选择进入的城市等问题,需要根据企业自身实力和市场特点进行综合考虑。

为解决这个问题,龙头企业一般根据自身管理关注点开发一套能够评价和衡量城市房地产开发投资潜力的统计指标群,概括而言可以从城市可进入性、市场成长性和市场风险程度三个方面着手分析。

1.城市可进入性

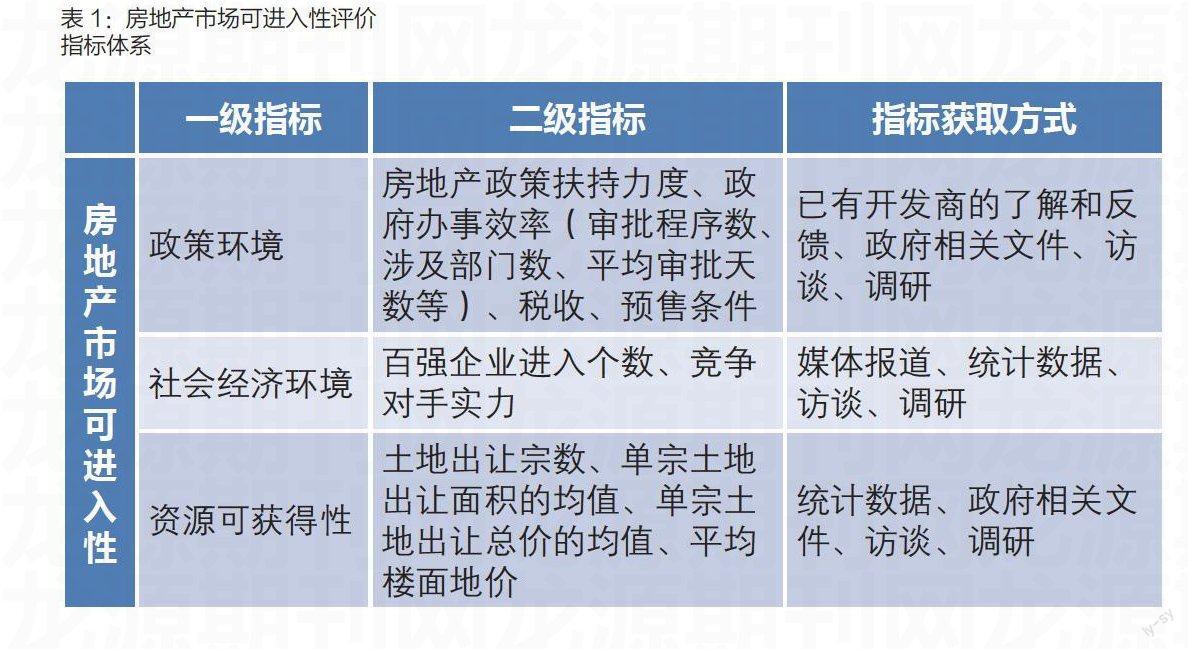

首先,企业在调查城市社会发展和房地产市场的基础上,结合自身实力,评估市场的进入门槛,判断企业能否进入该市场。城市房地产市场的可进入性主要可以从政策环境、社会经济环境以及资源的可获得性三个方面评估(见表1)。

通过上述指标,各个企业基本可以明确哪些城市是有自己发力空间的,比如北上广深这四大城市,土地市场异常激烈,总价和单价都很高,历来是龙头房企以及百亿军团的主战场,对于成长型房企来说除了旧改以外很难介入到这些土地资源的争夺中来。

而对于龙头企业来说,由于自身竞争实力强,考虑到三四线城市市场需求有限,城市库存压力较大,后期去化困难,同时售价较低利润微薄,目前也大部分伸缩阵线重返一二线城市。

2.市场成长性

其次,企业要评估房地产市场的成长性。城市房地产市场的成长性主要是由城市的房地产发展趋势和社会发展水平所决定的。成长性好的市场有助于企业深耕细作,进一步开拓和开发业务。如果市场的成长空间已经不大,那么企业进入该市场也会受到各方面的约束。可以从房地产市场的发展趋势和社会经济发展水平两个层面构建城市成长性分析的指标体系(见表2)。

3.市场风险程度

最后,房地产投资额大、涉及因素多等特性,容易受到国家和地区经济的影响,因此需要对投资风险进行全面、系统地科学分析与评价。房地产投资风险主要从市场饱和度、市场泡沫度、金融风险三方面去衡量(见表3)。

每个企业可根据自身特点,综合上述三大维度,从上述指标中选取重点关注或者倾向性的指标,赋予不同的权重,从而得到各城市的优先级排序。首先,判断备选城市的房地产市场可进入性程度,如果进入门槛很高,企业难以进入,企业则评价其他的城市。如果进入门槛较低,企业可以进入该城市,则进一步分析该城市市场的成长性,如果成长空间较大的话,再分析市场的风险程度。在此基础上综合分析该城市,选定投资的城市。

二、看区域

根据房地产行业发展规律,不同的城市化水平下,各城市发展区域的重心是不一样的,而这决定了我们投资价值及未来土地升值潜力,需要我们从大势上把握城市内在发展规律,找到重点投资领域,更好地提升土地价值,规避投资风险。一般而言,可以从城市化水平来推导投资重点关注区域(见表4)。

三、看项目

1.了解项目基本情况、周边环境和市政配套,全方位细致了解

比如,万科要求针对项目基本情况、周边环境及市政配套做全方位细致了解和排查:

(1)基本情况:四至范围;地势平坦状况,自然标高,与周边地势比较;地面现状,包括宗地内是否有沟壑(小峡谷)、地下电缆、暗渠;地上地下有没有受保护的历史文物古迹;土地的完整性,有否市政代征地、市政绿化带、市政道路;地质情况,包括土地结构、承载力、地下水位和抗震性要求。

(2)周边情况:治安情况、空气状况、噪声情况、污染情况、危险源情况、周边景观、风水情况、近期或规划中周边环境的主要变化,如道路的拓宽、工厂的搬迁、大型医院、学校、购物中心/超市的建设等。

(3)市政配套:如道路现状及规划发展,包括现有路幅、规划路幅,规划实施的时间,与宗地的关系(影响);供水状况:现有管线、管径及未来规划和实施时间;污水、雨水排放:现有管线、管径及未来规划和实施时间;通讯(有线电视、电话、网络):现有管线、距宗地距离、涉及线路成本等;永久性供电和临时施工用电:现有管线、距宗地距离、涉及线路成本等;燃气:现有管线、管径、距宗地距离、接口位置;供热及生活热水:现有管线、管径、距宗地距离、接口位置。

2.做好风险排查

如碧桂园要求在拿地时必须重点做好以下风险点排查:

(1)是否为建设用地,是否符合土规、城规;地质条件是否复杂、拆迁难度如何等;

(2)地块内是否有林地、基本农田、高压线、加油站、垃圾填埋场、坟墓、军事设施、文物;

(3)考虑永久水电、临水临电、燃气、供暖、排污管道接入等问题。

四、看收益

通过上述层层筛选后,最后一轮把关主要是看项目收益能否满足公司要求了,核心是两步,第一步是要明确项目分类,选定指标;第二步是根据项目分类确定差异化的指标评价值。

1.明确项目分类,确定收益指标基础

不同的项目相应的开发策略也不同,对应的评价指标也应该不同,所以首先需要对项目类型进行分类,如招商就针对下属项目分成四类(见表5)。

2.确立项目分类收益指标基准值

综合行业龙头企业投资收益指标,可以发现,核心是关注两类指标:一类是动态收益指标,如内部收益率:大约是15%-20%水平;二类是静态收益指标,如销售净利率大约8%-10%;成本利润率大约15%左右(见表6)。

综上所述,龙头企业需要根据自身经营管理需要,通过看城市、看区域、看项目和看收益这种“连连看”的方式,有效的提升了投资质量,同时也严控了投资风险,有力支撑整个投资规模的有序扩张,值得业内企业学习。

作者就职于明源地产研究院