企业家信心与宏观经济波动

2015-05-30王楠楠

姜 伟 王楠楠

(青岛大学 经济学院,山东 青岛 266071)

信心是否影响以及如何影响宏观经济波动一直是一个争议性的问题。传统的理性预期理论认为:行为人能够掌握宏观经济的所有相关信息,而信心所反映的信息只是关于宏观经济基本情况的完整映射,对宏观经济没有影响。然而,随着经济的发展,经济学家们逐渐发现,在经济受到外部冲击时,人们无法理性的对宏观经济发展趋势做出判断,往往会产生过度乐观和过度悲观情绪,进而导致市场恐慌。至此,信心对宏观经济波动的影响越来越受到经济学家们的重视。

除此之外,研究信心与宏观经济波动的关系不仅仅具有重要的理论价值而且也具有十分重要的应用价值。首先,由于我国的社会制度以及经济制度与西方发达国家存在很大的不同,我国的社会主义市场经济体制也不够完善,经济一直处于高投资、高出口和低消费状态,投资和消费比重严重失衡,这就使得我国的信心对宏观经济的影响与发达国家存在着很大的差异。因此,利用我国的数据来研究信心对宏观经济的影响是十分有必要的。其次,如果信心能够影响宏观经济,那么研究信心对宏观经济的影响对政府进行宏观调控具有重要的指导作用。

一、文献回顾

Farmer 和 Guo[1]通过对宏观经济一般均衡模型进行校准后发现:在规模报酬递增的宏观经济模型中,即使控制了所有的经济基本冲击后,仍然存在经济周期波动的现象。对于这一结论,Farmer 和 Guo 认为这可能是因为公众信心的自我实现引起的经济周期变化,即经济中存在具有“动物精神”的投资者。随后,Matsusaka 和 Sbordone[2]也得到了相同的结论,他们采用消费者满意指数对多个经济模型进行格兰杰因果关系检验,发现公众信心是GDP 的格兰杰原因,而且通过方差分解发现GDP 中13%-26%的变化来自公众信心的变化。而William Bryant 和 Joseph Macri[3]发现消费者信心确实能够影响消费者支出。

Chauvet 和 Guo[4]对公众乐观情绪和悲观情绪波动与宏观经济波动之间的关系进行了分析认为:公众情绪是太阳黑子的代理变量,而太阳黑子序列正是引起宏观周期波动的随机因素,因此代表了公众信心中不受宏观经济影响的因素。 MaSharon Harrison 和Mark Weder[5]则采用动态一般均衡模型分析了大萧条时期的公众情绪,结果表明公众预期的自我实现可以很好的解释整个萧条时期的经济变化,公众情绪能够较为合理的解释大萧条突然出现的原因。Taylor 和Mcnabb[6]认为由于经济主体存在策略依存关系,心理状态就可以通过自身进行改变,所以经济主体信心的改变会导致经济在不同的均衡中进行转换,进而导致经济的波动。

在2008年的全球性金融危机中,公众信心在危机蔓延的整个过程中一直扮演了极为重要的角色。正如 Akerlof 和 Shiller[7]在《Animal Spirits》中所阐述的,社会中的参与者在进行决策时通常只是根据自己的直觉做出自认为正确的选择。因此,在经济运行的上升期,公众对于未来充满信心,整个社会中存在普遍的乐观情绪,此时受信心自我实现特征的作用,社会公众坚信未来经济将更加繁荣,导致经济中投资增加、资产增值,宏观经济受到一个持续增长的动力推动;当经济运行平稳时,公众信心维持,受前期经济快速增长与信心稳定系数的作用,公众信心仍将维持在一个相对较高的水平,过度投资与消费的决策仍然能够被经济高速增长较好的消化,公众信心与经济运行的反馈机制进一步放大了经济中存在的泡沫;然而一旦泡沫破裂,公众信心将迅速消退,之前的情绪化决策被充分暴露,在羊群效应的作用下,悲观情绪将会不断蔓延,导致整个市场充满恐慌情绪。由于社会公众普遍存在着上述心理特征,因此公众情绪会引致人们不断强化悲观预期,在经济衰退期,投资与消费将迅速减少,导致宏观经济环境进一步恶化。

在国内的相关研究中,对于公众信心的研究多停留在对信心指数的分析上,如肖争艳、陈彦斌[8]对公众信心相关指数的描述与分析。孙立平[9]通过理论性的表述详细分析了信心在金融危机中的重要性,认为金融危机不断蔓延与深化的一个重要的链条,就是对于信心的摧毁,同时较为详尽的讲解了在金融危机中,信心的自我实现特征如何通过一个互相感染的过程导致危机不断扩大,成为能够左右危机走势的一个重要因素。肖欣荣[10]对投资者情绪与公众情绪的理论分析,大多数都只是停留在对公众情绪的理论介绍或者文字描述上。

此外,还有部分学者专门对消费者信心与宏观经济的关系进行了研究。如吴文峰等[11]对于我国消费者信心指数与宏观经济变量进行研究,结果表明消费者信心指数虽然对消费具有预测能力,但是对于经济中其它部门并没有表现出引导作用。杨茂[12]也对我国的消费者信心指数与部分城市的消费进行了研究,结果发现消费者信心能够引导北京和天津的消费水平,但是对上海和广州的消费却不存在显著影响。姜伟、闫小勇和胡燕京[13]通过构建了一个两期的经济模型以及数值方法,对消费者情绪与通货膨胀关系进行了理论分析,研究结果发现消费者情绪会影响物价和消费的波动,并会对货币政策的效果产生影响。

在计量分析方面,陈彦斌、唐诗磊[14]通过计量模型分析得出结论消费者信心对我国宏观经济不具有影响,但是企业家信心能够显著影响宏观经济,并且企业家信心对通货膨胀的影响符合总需求冲击特征。他们将企业家信心分解为基本面信心和动物精神,发现经济基本面能解释将近70%的信心的波动,信心的主要决定因素仍是宏观经济基本面,并且通过向量自回归模型发现正向的信心冲击会使企业家对未来的乐观程度提高,进而增加个人消费、增加进出口和增加投资,导致总需求扩张而推动通货膨胀上升。潘建成和唐诗磊[15]将信心与通货膨胀的关系与新凯恩斯菲利普斯曲线联系在一起,通过假定信心能够影响厂商的成本加成幅度来构建了基于信心的新凯恩斯菲利普斯曲线,研究发现:VAR 模型的脉冲响应和方差分解均显示企业家信心能够显著影响中国通货膨胀,而消费者信心无法显著影响通货膨胀,BVAR 模型结果显示,企业家信心能够预测中国通货膨胀,而消费者信心无法预测中国通货膨胀;其次,考虑到通货膨胀对正向的信心冲击呈现正向的驼峰状响应,可以推测出信心对通货膨胀的影响机制类似于总需求冲击,并且这种影响具有滞后性,即信心的改变传导至通货膨胀具有一定的时间差。

由于单纯的计量方法并不能为信心影响宏观经济波动提供经济解释,所以也有学者开始尝试将信心引入到经济模型中,以探索信心影响宏观经济波动的作用机制。如庄子罐等[16]将预期冲击引入标准RBC 模型中发现预期冲击难以导致经济总量间波动的共动特征,并利用方差分解方法详细地分析了模型中不同的冲击( 技术冲击和预期冲击)对中国经济波动的解释力。结果表明,技术冲击在解释短期( 1年)经济波动上表现良好,但是对中长期( 4年以上)的经济波动缺乏解释力,技术冲击大约能够解释总产出的无条件方差的45%;预期冲击对短期经济波动缺乏解释力,但是在解释中长期经济波动上的表现比技术冲击好,预期冲击可以解释50%以上的中长期经济波动;庄子罐等[17]建立一个包含预期冲击的小型DSGE 模型,探讨预期冲击驱动经济波动的机制及其动态特征然后在此模型基础上,利用Bayes 方法估计预期冲击解释改革开放以后中国经济周期波动的重要性。估计结果表明;预期冲击是改革开放以后中国经济周期波动最主要的驱动力,预期冲击可以解释超过三分之二的经济总量的波动。

从现有的文献来看,信心与宏观经济的波动基于国外的数据已经基本得到证实,但是中国的研究大都是基于计量经济学的方法,只是基于数据得到的变量之间关系,不是基于微观经济学理论来得到经济主体的行为决策方程。本文将以微观经济学理论为基础,通过构建包含家庭和厂商的两部门经济模型,对信心影响宏观经济的作用机制进行探讨。

二、模型构建

假设经济活动中只包含家庭和厂商。家庭主要通过提供劳动,获得工资,并从厂商购买最终产品;厂商是垄断竞争的,具有名义价格粘性的特点,主要利用劳动和资本生产产品销售给家庭。

(一)家庭

假定代表性家庭通过选择消费、劳动供给来实现效用现值的最大化,代表性家庭的预期效用如下:

预算约束条件如下:

其中,β为贴现因子, 0 <β< 1 ,ψ为闲暇带来的效用比率,ct为消费量,lt为劳动量,1-lt为闲暇,kt为资本存量,ωt为实际工资,rt为实际利率, δ 为折旧率。

根据式子(2)我们可以得到资本累积方程:

对于所有时期t=0,1,2,3…,在上述预算约束条件(2)下,家庭通过选择 、实现效用最大化,家庭效用最大化的一阶条件为:

(二)厂商

假定经济中的厂商是垄断竞争和同质的,企业主要利用劳动和资本来生产产品销售给居民,厂商的生产函数为规模报酬不变的生产函数,形式如下:

其中,i代表厂商i,α是生产函数中的资本弹性,且 0<α<1。

通过利润最大化可以得到资本与劳动的关系(企业的劳动需求函数)以及众所周知的垄断竞争的加成定价条件:

其中,pit是厂商i的价格,mct是厂商的边际成本, 是平均价格,因为厂商是对称的,所以所有的厂商设定的价格相同,进而我们可以得到:

根据边际成本的定义,我们可以得到:

结合式子(7)、(9)和(10)得到如下两个重要方程:

资本积累计方程为:

(三)资源约束

整个经济的资源约束条件为:

(四)信心作用机制

信心影响宏观经济的作用机制是什么,对于这一问题的研究还尚未成熟,但已有很多学者对此进行了研究,可供我们参考借鉴。首先,关于信心的形成过程,Azariadis[18]认为公众情绪是一种由外生性心理因素引起的经济预期的自我实现过程,而Chauvet 和 Guo[4]认为公众情绪是太阳黑子的代理变量,而太阳黑子序列正是引起宏观周期波动的随机因素;其次,关于信心对宏观经济的作用机制,庄子罐等[17]将经济中基本要素信息分成可预期部分和不可预期部分,其中可预期部分称为预期冲击,然后将预期冲击引入到经济模型中,以探索预期冲击影响宏观经济波动的作用机制;Barsky 和Sims[19]假定信心服从单变量一阶自回归过程,并且信心通过影响生产技术间接影响宏观经济,随后将信心分解为信息和动物精神两部分,通过构建一个包含动物精神和信息的新凯恩斯动态随机一般均衡模型,探讨了是动物精神还是信息在影响通货膨胀机制中起主要作用。

本文参考Sims[19],假定 服从如下过程:

并假定信心形成过程如下:

三、实证分析

(一)数据处理

本文选取代表经济产出的GDP 和企业家信心指数作为模型进行贝叶斯估计的观测变量,选取的数据均为季度数据,数据观测区间为1999年第一季度到2013年第四季度。观测变量都经过X-12方法进行季节调整,GDP 数据通过HP 滤波进行去趋势调整,企业家信心指数则进行去均值处理。本文原始数据均来自国家统计局网站。

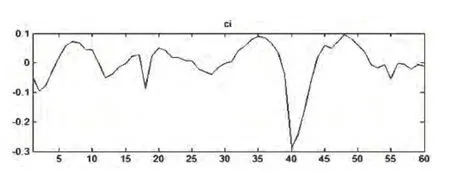

图1 信心的平滑序列图

图1为1999年一季度至2013年四季度信心的平滑序列图。从图中我们可以看出,信心在2003年第二季度以及2008年至2010年间出现了显著下降,其中2003年出现下降是因为非典爆发,人们惶惶不安,对未来充满了不确定性,信心备受打击,社会经济活动受到一定程度影响,导致产出下降。2008年至2010年,由于受到全球经济危机的影响,我国经济遭受到严重冲击,股市下跌、企业破产等负面事件频繁发生,人们对未来的经济前景十分悲观,信心受到严重打击,产出大幅下跌。由此,我们可以发现,信心波动与宏观经济波动几乎一致,信心波动对产出波动具有很好的刻画能力。

(二)部分参数校准

本文按照刘斌[20]对参数进行赋值,其中:(1)季度贴现率 ,参照庄子罐等[17]将季度贴现率设定为0.99;(2)季度折旧率 ,本文取年折旧率为0.08,则季度折旧率为0.02;(3)休闲带来的效用比率 为1.75;(4)资本份额 为0.33。

表1 DSGE 模型中部分参数校准

(三)参数估计

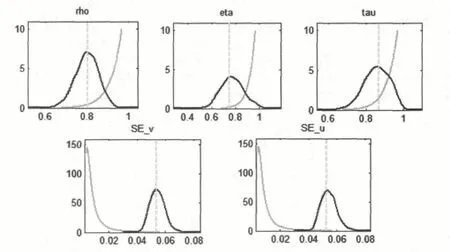

本文采用Bayes 估计方法对数线性化之后的模型进行估计,参考刘斌[20]、庄子罐[17]以及Smets和Wouters[21]等对模型参数的先验分布函数类型进行设定,具体先验分布和估计结果见表2和图2。

表2 DSGE 模型中部分参数先验分布和估计结果

τ 信心持续性大小 Beta 0.95 0.05 0.8572 [0.7695,0.9741]σ u技术冲击标准差 InvGamma 0.01 inf 0.0544 [0.0456,0.0622]σ v信心冲击标准差 InvGamma 0.01 inf 0.0544 [0.0458,0.0616]

图2 参数的先验分布与后验分布

表2中技术冲击持续性大小 为0.7993,表明技术冲击的持续性较高;信心反应系数 的估计值为0.7729,表明信心对变量 具有显著影响;信心冲击的AR(1)系数 为0.7695,表明信心冲击的持续性较高,也就是说,当经济系统在某一时刻受到信心冲击时,该冲击不会立刻消失,而会持续对下一期产生影响。图2中灰色曲线为参数的先验分布,黑色曲线为参数的后验分布,从图中可以看出,参数的先验分布与后验分布比较吻合,并且估计结果显著。

(四)脉冲响应分析

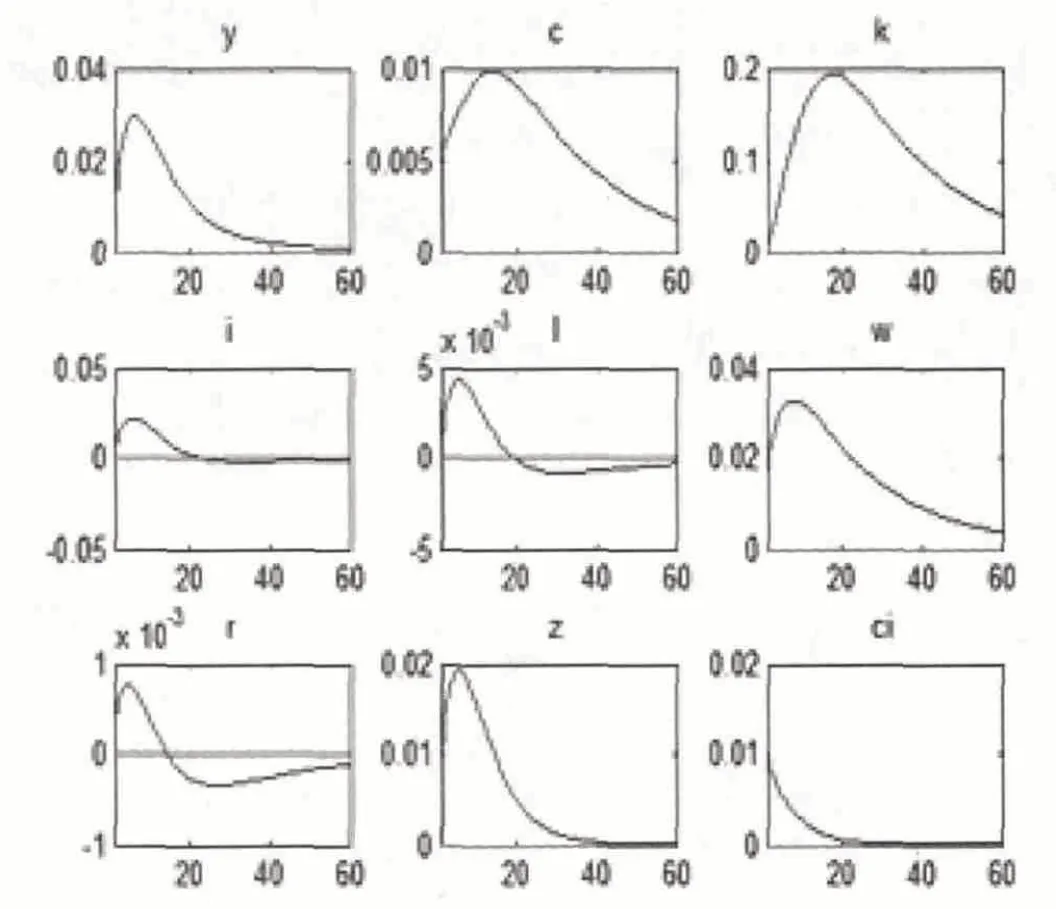

图3 信心冲击的脉冲响应

图4 技术冲击的脉冲响应

图3为给予经济体系一单位标准差的正向信心冲击时,体系中主要经济变量的脉冲响应图。从图我们可以看出,信心对于各宏观经济变量的影响均是显著的,并且是正向的。图3显示,当给予经济体一单位标准差的正向信心冲击时,信心冲击对产出的影响为正,大约在第6 期达到最大,随后影响逐渐减弱,一单位标准差的信心冲击大约能提高3%的产出。投资对来自信心冲击的响应在第1 期到第15 期比较显著,在受到一单位标准差的正向信心冲击时,投资增加,大约在第5 期达到最大,随后逐渐减弱直到达到均衡水平,一单位标准差的信心冲击大约能提高2%的投资。消费对来自信心冲击的响应为正,大约在第15 期达到最大。就业对来自信心冲击的响应为正,大约在第5 期信心冲击对就业的影响达到最大,随后逐渐减弱恢复到均衡状态。

图4为给予经济体系一单位标准差的正向技术冲击时,体系中主要经济变量的脉冲响应图。我们可以看出,当给予经济体一单位标准差的正向技术冲击时,产出、消费和投资等宏观经济变量都会立刻出现不同程度增加,随后影响逐渐减弱直至恢复到均衡状态。

根据上述DSGE 模型以及脉冲响应结果,我们发现,当给予经济体系一单位标准差的正向信心冲击时,经济中的产出、投资、就业和消费等变量都会出现增加。这是因为,当人们对未来经济运行形势过度乐观时,社会生产率会提高,厂商会增加生产规模,从而带动经济产出的增长。同时,人们的乐观情绪也会带动投资规模的增加,投资规模增加会推动产出的增加,使经济进入繁荣发展的阶段,并且这种由投资而引起的经济增长会推动通货膨胀的增强,造成物价水平上涨。除此之外,由于厂商扩大生产规模,对劳动力的需求上涨,进而增加了社会的就业量。但随着时间的推移,人们的乐观情绪渐渐平稳,投资规模、消费以及产出开始逐渐下降,恢复到正常水平,此时,经济逐渐恢复到均衡水平。

(五)方差分解

表3为给定信心与技术1%的正向冲击,产出的方差分解结果。从表中可以看出,信心在一定程度上能解释宏观经济波动。技术冲击在第一期解释了大部分产出波动,比例为81.47%,而信心冲击只解释了18.53%,到第四期技术冲击的解释能力显著下降,占34.39%,信心冲击解释比例增加到65.61%,到第八期技术冲击对产出波动的解释比例降为19.13%,信心冲击的解释比例增加到80.87%,随后,随着期数的增加,技术冲击对产出波动的解释比例持续减小,最后大约维持在12%左右,信心冲击的解释比例维持在88%左右。由此,我们可以发现技术冲击能很好的解释短期(一年以内)的经济波动,但是对中长期的经济波动解释能力不足,大约只能解释产出波动的12%,而信心冲击则对短期经济波动缺乏解释能力,但是对中长期经济波动的解释却要比技术冲击好,大约可以解释88%以上的产出波动。除此之外,信心冲击在解释消费、资本、投资以及劳动等方面也扮演了重要角色,解释比例分别为90.96%、90.17%、83.77%和82.62%。

表3 产出波动的方差分解(%)

四、结论

本文基于1999年第一季度到2013年第四季度的GDP、CPI、利率、政府支出和企业家信心数据,通过构建包含信心的DSGE 模型,对信心如何影响宏观经济波动这一主要问题进行了分析。之所以构建DSGE 模型,是因为DSGE 模型是基于微观经济理论基础,基于经济主体的行为决策采用适当的加总技术得到经济总量满足的行为方程,从根本上保证了宏观经济分析与微观经济分析的一致性,而向量自回归模型在模型的设定上具有一定的随意性,其只是基于数据得到的变量之间关系。并且DSGE 模型本质上是结构性模型,可以很好的避免Lucas 批判。本文通过分析主要得到以下结论:

1.本通过对DSGE 模型进行Bayes 估计发现,信心对综合技术水平的影响系数为0.7729,信心对宏观经济具有显著的影响。

2.脉冲响应结果表明,在经济受到正向的信心冲击时,即人们对未来充满乐观情绪时,社会产出、投资、消费和就业等均会出现增加,但信心冲击对产出、投资和就业的影响存在一定的滞后性。

3.方差分解结果表明,在短期内,技术冲击能很好的解释短期(一年以内)的经济波动,但是对中长期的经济波动解释能力不足,而信心冲击则是对短期经济波动缺乏解释能力,但是对中长期经济波动的解释却要比技术冲击好,大约可以解释88%的产出波动。

根据以上结论,国家在面对经济体系中的信心冲击,制定相应的货币政策以及财政政策时,应当充分考虑到信心对宏观经济波动的影响,避免人们的非理性行为扰乱市场秩序。

[1] Farmer,Guo.Real business cycles and the animal spirits hypothesis [J].Journal of Economic Theory,1994,63(1);42-72.

[2] Matsusaka,Sbordone A.Consumer confidence and economic fluctuations [J].Economic Inquiry,1995,33(2);296-318.

[3] Bryant,Macri.Does Sentiment Explain Consumption?[J].Journal of economics and finance,2005,29(1);97-111

[4] Chauvet,Guo.Sunspots,animal spirits,and economic fluctuations [J].Macroeconomic Dynamics,2003,7(1);140-169.

[5] Harrison,Weder.Did sunspot forces cause the Great Depression? [J].Journal of monetary Economics,2006,53(7);1327-1339.

[6] Taylor K,McNabb R.Business Cycles and the Role of Confidence;Evidence for Europe[J].Oxford Bulletin of Economics and Statistics,2007,69(2);185-208.

[7] Akerlof.The missing motivation in macroeconomics[J].The American Economic Review,2007,97(1);3-36.

[8] 肖争艳,陈彦斌.宏观经济预期的测度:基于行为经济学的调查方法研究[J].人民大学学报,2006,(3).

[9] 孙立平.金融危机的逻辑及其社会后果[J].社会,2009,(2).

[10] 肖欣荣.金融投资理论:一种基于动物精神和宏观对冲的框架[J].南开经济研究,2010,(6).

[11] 吴文锋,胡戈游,吴冲锋.中国消费者信心指数的信号引导功能[J].系统工程理论方法应用,2014,(5).

[12] 杨茂,中国消费者信心与消费需求拉动效应的实证分析[J].经济经纬,2006,(1).

[13] 姜伟,闫小勇,胡燕京.消费者情绪对通货膨胀影响的理论分析[J].经济研究,2011,(S1).

[14] 陈彦斌,唐诗磊.信心、动物精神与中国宏观经济波动[J].金融研究,2009,(9).

[15] 潘建成,唐诗磊.信心如何影响中国通货膨胀[J].统计研究,2010,(10).

[16] 庄子罐,崔小勇,龚六堂.预期与经济波动:一个扩展的RBC模型模拟中国经济的试验[A].第十届中国青年经济学者论坛论文集,2010.

[17] 庄子罐,崔小勇,龚六堂,邹恒甫.预期与经济波动;预期冲击是驱动中国经济波动的主要力量吗?[J].经济研究,2012,(6).

[18] Azariadis.Self-fulfilling prophecies [J].Journal of Economic Theory,1981,25(3);380-396.

[19] Barsky,Robert,Eric Sims.Information,Animal Spirits,and the Meaning of Innovations in Consumer Confidence [J].American Economic Review,2012,102(4);1343-1377.

[20] 刘斌.我国DSGE 模型的开发及在货币政策分析中的应用[J].金融研究,2008,(10).

[21] Smets F,Wouters R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of European Economic Association,2003,1(5);1123-1175.