中国养老保险制度对城镇居民消费的影响

2015-05-26冯博

冯博

摘 要:通过建立世代交叠模型探讨我国现行基本养老保险制度对城镇居民消费的影响,指出在现行的现收现付制和完全基金制混合模式下,养老保险对居民消费的影响是有两种不同的效应:人口年龄结构的变化和资金成本的变化。尤其是人口老龄化会改变制度约束从而抑制消费。根据2012年中国省际横截面数据实证分析说明,城镇离退休人员养老金支出对城镇居民消费具有负面影响,说明人口老龄化可能已经开始削弱养老保险制度的社会保障功能。

关键词:世代交叠模型;现收现付制;完全基金制;人口年龄结构;资金成本

中图分类号:F840.612 文献标志码:A 文章编号:1673-291X(2015)12-0044-03

引言

长期以来,我国的消费率很低而投资率很高,内需不足,必须改善社会保障、促进消费。养老保险是我国社会保障制度的重要内容,影响着居民生命周期内的跨期消费决策。研究养老保险制度对居民消费决策的影响对拉动内需和改善社会保障具有重要意义。

最近文献研究养老保险制度主要用的是世代交叠模型,它由Sameulson[1](1958)首次提出,再经由Diamond [2](1965)发展成熟,已成为社会保障研究的基准经济学模型。另外,许多文献在实证上对我国养老保险制度对居民消费支出的影响进行了研究,总的来说,结论并不统一。樊纲和王小鲁[3](2004)研究发现养老保险普及程度对消费有正向影响。穆怀中和柳青瑞[4](2006)发现养老保险制度改革对储蓄的挤入和挤出效应相互抵消了,养老保险对储蓄和消费没有影响。何立新、封进和佐藤宏[5](2008)研究养老保险改革前后养老保险制度的外生性变化对居民储蓄的影响,发现养老金财富对消费有正向影响。

一、世代交叠模型和我国基本养老保险制度

本文建立了一个能刻画其特点的两期世代交叠模型,分析我国的基本养老保险制度对城镇居民消费支出的影响,以评估我国基本养老保险制度的社会保障功能。

目前我国的城镇基本养老保险制度是个人账户和社会统筹相结合:个人账户以完全基金制运行,由个人年轻工作时缴纳的保费累积和投资获得收益构成;社会统筹是现收现付制,资金来源于代际转移。因此,我国实施的是现收现付制和完全基金制的一种混合模式(费尔德斯坦[6],1999;袁志刚、宋铮[7],2000)。

下面用一个世代交叠模型刻画我国养老保险制度。假设经济中同时存在两代人:年轻人和老年人。人的生命分为年轻和老年两个时期。①理性行为人具有完美预期,其两个时期的效用函数贴现总和为:

U=u(C1,t)+βu(C2,t+1)=+β (1)

C1,t为行为人年轻工作时的消费,C2,t+1是这一代人年老时期的消费,1和2分别代表相应时期的年轻一代和老年一代。0<β<1代表未来效用的贴现率,θ>0代表相对风险厌恶系数。每一期年轻一代人的人口增长率为nt。行为人在年轻时和年老时的预算约束分别为式(2)和式(3):

C1,t+S1,t+Bt+Tt=W1,t (2)

C2,t+1=(1+rt+1)(Bt+S1,t)+Tt+1 (3)

假设每期年轻人人均所缴纳养老保险费的社会统筹部分都是相同的数量T,那么Tt+1 =(1+nt+1)Tt =(1+nt+1)T,这是因为年轻人的数量每一期都以nt+1的速度增长。结合(2)式、(3)式可得到行为人的跨期约束条件(4)式:

C1,t++T+W1,t (4)

令σ=1/θ为跨期替代弹性,则解这个约束最大化问题得:

C1,t= (5)

C2,t+1=[β(1+rt+1)]σ (6)

比较静态结果为:

?C1,t /?W1,t >0;?C2,t+1 /?W1,t >0 (7)

=;=[β(1+rt+1)]σ

(8)

式(7)表示行为人年轻时和年老时的消费都和年轻时的工资收入正相关。式(8)说明:净影响取决于年轻一代人口增长率和市场资金成本的相对大小。年轻一代人口增长率较高时,人口年龄结构年轻化,现收现付机制下缴纳养老保险费的人越来越多行为人老年时的预算就越充裕,一生的消费越多;资金成本越高时,年轻一代缴纳的数量机会成本越大,一生财富损失就越大,对两个时期的消费都有负面影响。必须通过实证检验哪种效应的影响更大。

二、计量模型和估计结果

(一)计量模型

由世代交叠模型的结论,本文建立如下回归设定:

lnCi=β0+β1lnPi+β2lnWt+εi (9)

其中lnCi是城镇居民全年人均消费现金支出的对数,lnPi是城镇离退休人员全年人均养老保险金支出对数,而lnWi则是城镇居民人均工资性收入对数。原始数据来源于2013年中国统计年鉴。

参数β1包含了人口年龄结构和资金成本对消费的两种相反的效应。人口年龄结构在各省份是有差异的。我国金融和信贷市场存在许多不完善之处,跨地区资本要素配置也存在各种各样的扭曲,财政分权和政治集权并存导致地方政府分割市场和扭曲金融资源的配置(周黎安[8],2004),妨碍了金融系统增进资本配置效率的功能(李青原等[9],2013)。这为本文使用截面数据来进行研究两种效应提供了依据。

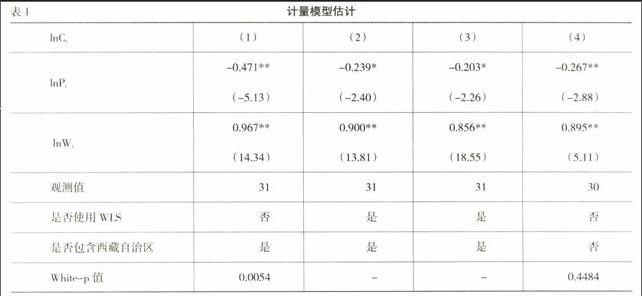

(二)实证结果

表1报告了计量模型(9)的回归结果。第(1)列OLS估计表情,人均养老金支出对数β1和工资性收入对数的系数β2在1%水平上都是统计显著的,但经White检验发现有误差异方差。第(2)列和第(3)列使用了加权最小二乘法(WLS),其中第(2)列异方差形式设定为εi2=σ2exp(α0+α1lnPi+α2lnWi)vi,第(3)列异方差形式设定为εi2=σ2exp(α0+α1lnPi+α2(lnPi)2+

α3lnWi+α4(lnWi)2)v,εi为式(11)的OLS回归中的扰动项,vi为一般的随机扰动项,σ2是具有同方差性质的方差成分。(2)、(3)列估计值发生了改变,估计精度下降了,这违背了WLS的意旨,可能是由于西藏自治区的数据具有异常值造成的。第(4)列用剔除西藏自治区之后的数据运行OLS,White检验未发现有异方差。

第(4)列β1在1%水平上显著,估计值和前两列估计值很接近,说明剔除西藏观测值之后估计精确度和有效性得到了显著提高。第(4)列估计结果的描述性解释是:城镇离退休人员人均全年养老金支出增加1%会令城镇居民人均全年消费支出减少0.267%,也就是说现有的基本养老保险制度对居民消费的净影响是负的。另外,城镇居民工资性收入上升1%会导致城镇居民消费增加0.9%。

实证显示,城镇离退休人员养老金支出对城镇居民消费有负影响,根据本文的模型推测,这由人口年龄结构的变化造成。全国老年抚养从1990年的8.3%增加至2012年的12.7%,人口老龄化自然会改变养老保险制度的约束,给系统带来风险(袁志刚、葛劲峰[10],2003)。缴养老保险费的年轻工作者比例下降,享受养老金的老年人比例上升,在养老保险贡献率和养老金受益水平不变的情况下,养老保险制度的压力会越来越大,转移支付压力加大,这降低了居民消费支出的意愿。

结论和一些政策建议

人口年龄结构和资金成本是两个决定基本养老保险制度对城镇居民消费影响的大小和方向的重要因素,且总和效应是负的,人口老龄化趋势已经给我国的养老保险制度和居民消费意愿带来了较大的压力。必须对基本养老保险制度作进一步改革:

第一,可以适当延迟退休年龄。使预计退休的人继续工作和纳费用,减少转移支付压力,增加劳动供给和储蓄。第二,我国应该增加在学校教育和在职培训方面的资金投入,促进人力资本积累,提高年轻职工劳动生产率可以缓解养老支付压力。第三,完善金融市场,改善养老基金投资收益。当养老基金投资收益超过资金成本时,消费才不会受抑制。完善的金融体系可以帮助基金管理者加强风险管理和寻找投资机会。

参考文献:

[1] Sameulson,Paul A.An Exact Consumption-Loan Model of Interest without the Social Contrivance of Money[J].Journal of Political

Economy.Vol.66,No.6,1958:pp.467-482.

[2] Diamond,P.National Debt in a Neoclassical Growth Model[J].American Economic Review,1965,(55).

[3] 樊纲,王小鲁.消费条件模型和各地区消费条件指数[J].经济研究,2004,(5):13-21.

[4] 穆怀中,柳青瑞.中国养老保险制度改革关键问题研究[M].北京:中国劳动社会保障出版社,2006.

[5] 何立新,封进,佐藤宏.养老保险改革对家庭储蓄率的影响:中国的经验证据[J].经济研究,2008,(10):117-130.

[6] [美]马丁·费尔德斯坦.中国的社会养老保障制度改革[J].经济社会体制比较,1999,(2).

[7] 袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000,(11).

[8] 周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004,

(6):33-40.

[9] 李青原,李江冰,江春,Kevin X.D.Huang.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济

学(季刊),2013,(2).

[10] 袁志刚,葛劲峰.由现收现付制向基金制转轨的经济学分析[J].复旦学报(社会科学版),2003,(4).

Abstract:On an Overlapping Generation approach,the paper discuss the impacts of Chinas basic old-age insurance system on Chinas urban residents consumption.The existing hybrid system,a combination of “pay as you go” and “fully funded”,the impacts of insurance system on consumption involve two different effects ——the change in age structure of population and the change in capital costs.Population aging alters the constraint of the system and inhibits consumption.Empirically shown in inter-province cross-section data of 2012s China,the pension expenditure of urban retired has a negative impact on the consumption of urban residents.This discovery indicates that population aging probably undermines the social security role of the basic old-age insurance system.

Key words:overlapping generation model;“Pay as You Go”;“Fully Funded”;age structure of population;capital costs

[责任编辑 陈丹丹]