滇、川商业银行跨省现金存取业务效能研究

2015-05-15中国人民银行迪庆州中心支行课题组

中国人民银行迪庆州中心支行课题组

(中国人民银行迪庆州中心支行,云南 迪庆 674400)

一、基本情况

(一)滇川毗邻藏区概况

1.承办行所在地概况。迪庆州位于云南省西北部,滇、川、藏三省交汇处,大香格里拉核心区。其东部、北部与四川省甘孜藏族自治州稻城、乡城、得荣3县山水相连。截止2014年,全州银行业金融机构(以下简称金融机构)各项存款余额259.6亿元,贷款余额157.8亿元;年收入现金约245亿元,支出现金约260亿元;全年累计投放现金34.1亿元,回笼现金17亿元。随着区域经济快速发展,迪庆在日益形成的滇、川、藏区域经济中显现其独特的影响力。

2.跨省金融机构所在地概况。办理跨省现金存取业务的得荣、乡城、稻城3县位于四川省甘孜州,其东南部、南部、西南部分别与云南省香格里拉市接壤,多条跨省公路贯穿其中。2014年,3县金融机构各项存款余额43亿元,贷款17亿元;年收入现金25亿元,支出现金28亿元;全年投放现金5.5亿元,净投放4.7亿元。

(二)业务开办背景

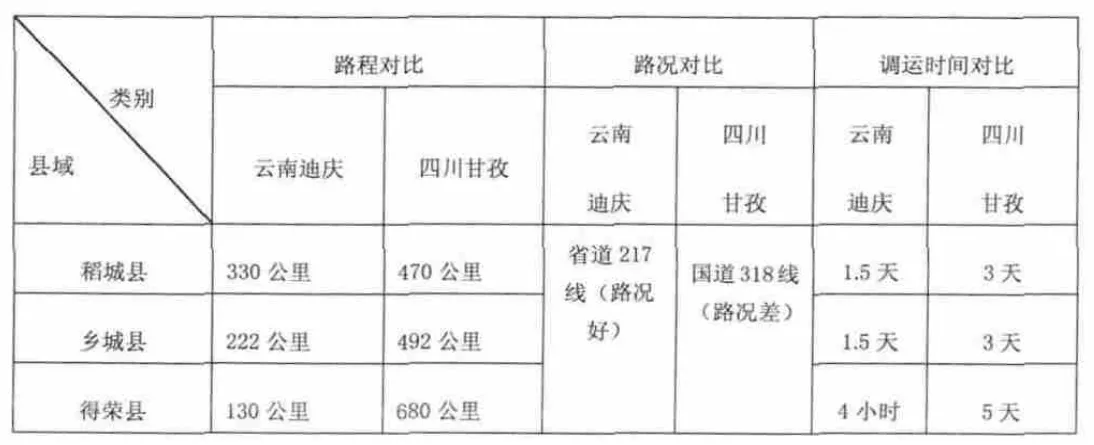

四川省甘孜藏族自治州是全国第二大藏区,面积15.3万平方公里,平均海拔3500米,一直以来,运输方式全部依赖公路,且路况较差,全州18个县只有甘孜中支和炉霍县支行2个人行分支机构。其中得荣、乡城、稻城距离开户行人行四川甘孜中支路途远、路况差、风险大,而距人行云南迪庆中支路途近、路况好、风险小。为此,人行四川甘孜中支与人行云南迪庆中支主动对接,报经人行成都分行、昆明中心支行共同协商同意,决定打破金融机构行政区划限制,由四川省得荣、乡城、稻城县金融机构就近到人行云南迪庆中支办理现金存取业务,解决了长期以来,该地区现金调运路途远、调运难、风险高的现实问题。(如图表1)。

表1 金融机构两省现金调运情况对比表

(三)业务开办历程

2009年11月,人行成都分行下发了《关于实施金融机构跨省现金存取业务模式试点的通知》,并制定了《中国人民银行成都分行金融机构跨省现金存取款业务管理办法(试行)》。当年12月2日,人行云南迪庆中支、四川甘孜中支、跨省金融机构地级管辖行三方签订了《金融机构跨省现金取款业务协议》,人行云南迪庆中支按照“优先办理、热忱服务”的原则为四川省稻城、乡城、得荣三县金融机构试点办理现金取款业务。2011年9月,通过认真试点,总结经验,决定将现金缴存业务纳入跨省业务范畴,并重新修订了业务管理办法,于当年9月1日起,得荣、乡城、稻城3县金融机构在人行云南迪庆中支可同时办理存、取款业务,跨省现金存取模式不断健全完善。

二、主要做法

(一)建立跨省业务共同管理模式

根据《中国人民银行成都分行金融机构跨省现金存取款业务管理办法》规定,金融机构跨省现金存取业务管理由两省人民银行共同实施。即由四川毗邻省人民银行省级管辖行指定的分支机构发行库具体承办金融机构跨省现金存取业务。跨省金融机构资格由人民银行成都分行和四川毗邻省的人民银行省级管辖行根据实际情况共同协商确定。省内开户行和省外开户行共同协商制定现金供应应急预案,共同做好跨省金融机构的现金供应和缴存业务,共同监督跨省金融机构做好当地流通中人民币券别调剂、缴存人民币回收等人民币流通管理工作。

(二)明确跨省现金供应主次职责

由省外开户人民银行承担现金供应和缴存主要职责,省内开户人民银行承担现金供应和缴存辅助职责。跨省金融机构遇到交通受阻等特殊情况,也可在省内开户人民银行办理现金存取业务。跨省金融机构要按照省外开户人民银行要求,准确及时报送现金计划,规范开户备案,资金划拨、账务核对,做好差错处理,高效满足当地其他金融机构和客户的现金需求。

(三)实施账户“零余额”管理

在账户开立上,按照《银行业金融机构存取现金业务管理办法》的开户条件开立专用账户,账户平时余额为零,不计算缴存积数,不纳入日常账户考核,不得超头寸取现。办理取款业务时,由跨省金融机构向其地市级管辖行发送调拨申请书,地级管辖行核准后,向人行省外开户行发行调款预约信息。预约通过审核后,使用人民银行大额支付系统将资金汇入承办行,当天办理取款业务。办理存款业务时,跨省金融机构将现金实物存入人行省外开户行,并及时记账,当天由省外开户行当天将资金汇入跨省金融机构在省内人民银行开立的清算账户,完成存款业务。所在资金汇划必须于当天完成,不隔日清算。

(四)实施现金调拨预约管理

金融机构跨省现金存取业务实行预约管理,办理现金存取业务时,需提前一天以上通过银行无线加密预约安全管理系统向省外开户行报送预约信息,开户行当天对预约信息进行审核,确定存取款的具体数量、金额、券别等,并将审核信息及时反馈给跨省金融机构,其机构按照审核数量、金额、券别办理存取现金业务。未经预约,不得办理现金存取款业务。

(五)纳入省外开户行计划管理

跨省金融机构的现金供应纳入人行省外开户行的现金调拨计划管理。省外人民银行在制定年度现金调拨计划时,除测算本地区金融机构现金需求外,还应根据跨省地区的经济金融运行态势,科学测算其现金需求情况,汇总后编制总体现金调拨计划上报上级行。跨省金融机构密切结合地方实际,科学编制季度、年度现金需求计划,报省外开户人民银行,确保现金供应得到及时高效满足。

(六)建立风险防控应急机制

一是建立跨省调运应急预案体系。滇、川两省通过共同协商,制定现金供应应急预案,定期组织跨省调运应急演练,切实提升应急处置能力。二是建立了沿途警务协调机制。跨省金融机构分别与押运沿途公安派出所、警务站搭建了常态预警和联络平台,对于异常情况及时报警处置。三是实施全程定位监控。调运车辆均安装GPS定位系统,由跨省金融机构监控中心全程监控,确保押运安全。四是严格落实解款员信息报备和出入库身份核查制度。跨省金融机构解款人员信息必须在省外开户行进行完整、准确报备,出入库区均实施严格身份核查,人员变动时,需提前报备、审批。

三、效能分析

(一)优化区域金融资源配置

我国藏区地广人稀,经济欠发达,金融机构资产规模相对较小,竞争力较弱,盈利能力不高,若只按照行政区划办理现金调运业务,对部分边远地区易造成较大金融资源的浪费。而通过因地制宜,改革创新,打破行政区划限制,就近办理现金调拨业务,有利于节约金融资源,降低经营成本,提高边远地区金融资源配置效率,为实现党的十八届三中全会提出的建设区域统一开放、竞争有序、要素自由流动、平等交换的现代市场体系创造积极条件。

(二)大幅提升区域现金保障能力

通过现金跨省就近调拨,能充分发挥人民银行发行库的辐射作用,大幅提高区域性现金供应保障能力,促进区域经济金融健康发展。截止2015年上半年,跨省金融机构现金调运总量已达33亿元,其中办理取款业务29.9亿元,存款3.1亿元,净投放达26.8亿元。月度最大现金调运能力较跨省调运前提升近3倍,现金供应保障能力着力提升。

表2 跨省金融机构五年现金调运情况(单位:亿元)

表3 跨省金融机构五年来现金供应能力情况

(三)业务运营成本明显降低

开办跨省现金存取业务以来,四川省得荣、乡城、稻城3县累计办理存取款业务达235笔,仅现金调拨成本就节约70多万元。业务库库限有效降低,日均库存现金较跨省调运前降低25%,日均可减少库存占款约800万元,增加资金运营收益达30多万元。库存现金的减少,大幅降低了金融机构日常现金清分量,年均可节约现金清分成本20余万元。现金运营效率切实提升,盈利能力有效增强。

(四)调运安全得到有力保障

跨省金融机构就近办理现金存取业务,大幅度降低了调拨在途时间,平均节省路途约250公里,节约时间6小时以上。其中,距承办行最近的得荣县减少押运路程达530公里,节约在途时间13小时以上。调运路途大幅缩短,切实减轻了调拨人员劳动强度,安全系数明显增强,有力化解因长时间驾驶带来的安全隐患,彰显了以人为本的管理理念,着力保障了国家和人民的生命财产安全。

(五)藏区现金服务水平大幅提升

跨省调运后,毗邻地区市场流通中人民币整洁度有效提升,券别结构切实优化,残币回流渠道不断畅通,现金满足率显著提高。同时,现金周转速率明显加快,大力缓解了节假日、季节性因素引发的现金供需矛盾。五年来,累计回收残币达2.4亿元,相当于跨省调运前8年总和,年均增长20%;流通中人民币整洁度较跨省调运前累计提升13.5%;现金满足率较跨省调运前累计提升18%,社会公众满意度较跨省调运前上升21%。

表4 跨省调运地区市场人民币整洁度变化情况(%)

(六)有效促进区域经济协同发展

滇、川金融机构跨省现金存取业务的成功开办,得到了两省各级地方党委政府、金融管理部门、金融机构及社会各界的普遍称赞,为边远地区金融机构解决了实际困难,增强了金融机构区域金融服务能力。通过开办金融机构跨省现金存取业务,以现金供应为纽带,有利于进一步促进区域间经济、社会、文化交流,增进区域民族融合,打造滇、川、藏“大三角”藏区经济旅游圈,构建区域性的香格里拉大生态、大旅游的生态高地和旅游热土,共同推动区域经济协同发展。

四、存在问题

(一)跨省非开户机构现金供应弱质化

根据相关规定,跨省金融机构由两省人民银行省级管辖行根据实际情况共同协商确定,跨省金融机构所在地的其他金融机构在跨省金融机构开办现金存取业务。通过调查发现,由于同一地区金融机构之间存在同业竞争,跨省金融机构现金供应在首先满足自身条件下,才考虑其他金融机构现金需求,加之金融机构在票面上存在“爱大嫌小”的心理,导致非开户金融机构大面额现金难以得到有效满足,现金供应存在弱质化。

(二)跨省金融机构反假工作面临瓶颈

在实际运行过程中,由于该模式未提及反假货币方面业务,因此,跨省金融机构收缴的假币仍按属地管理原则上缴到省内开户人民银行,出现现金存取和假币上缴两省分开办理现象。根据人民银行规定,金融机构收缴到的假币需按月上缴,由于距省内开户人民银行路途远,交通不便,现金存取和假币上缴业务分开办理,大大增加了跨省金融机构人力、物力成本,存在较大安全风险。

(三)非专业押运模式存在较大风险

目前,跨省金融机构仍实施非专业押运方式,押运人员均为本行职工,且基本为兼职,在防暴力抢劫等方面知识及应急处置能力欠缺。跨省调运涉及跨区域运输,在路况及社会治安方面掌握、了解相关欠缺,以非专业化的押运模式开展跨省现金调运,存在较大安全隐患。

五、政策建议

(一)强化对跨省金融机构监督管理

加强对跨省金融机构现金调拨计划管理,完善现金收支月度分析报告制度,督促跨省金融机构按时、科学上报季度、年度现金需求计划。及时将其他金融机构现金需求纳入现金调拨计划范畴,确保其他金融机构现金需求得到有效满足。同时,加强省内、省外开户人民银行的监督协作,细化现金监督管理措施,将跨省金融机构为其他金融机构的提供现金供应质量进行考核评估,建立奖惩制度,落实责任追究,确保金融资源的均衡、合理分配。

(二)将反假工作纳入跨省管理范畴

建议突破属地管理原则限制,建立反假工作跨省协作机制,共同加强对跨省金融机构的反假货币工作管理,通过协商,建立完善反假工作合作机制,实现跨省金融机构假币收缴就近上缴,切实节约金融资源,降低反假工作成本,群策群力,共同打击跨省调运地区假币非法犯罪活动,维护藏区和谐稳定。

(三)积极推动跨省押运模式改革

建议监管部门、金融机构加强沟通,结合现金调运实际情况,补充细化跨省调运相关管理办法,健全完善现金押运制度。建议实施押运外包,专业押运,打造规范化、制度化、专业化的武装押钞队伍,不断提高现金押运危机应急处置能力,着力减低押运风险。

六、充分认识跨省现金存取业务重大意义

金融机构跨省现金存取业务是滇、川两省人民银行开拓思路、改革创新的成果,成为两省金融合作的典范,为全国商业银行跨行政区划就近办理现金存取业务起到了先行先试的作用。我国幅员辽阔,地区间经济发展相对不均衡,部分地区特别是西部边远地区交通设施不够完善,开办商业银行跨行政区划就近办理现金存取业务,对于全国金融系统认真贯彻落实党的十八届三中全会精神,深化金融改革,打破行政区划限制,优化金融资源配置,有效节约企业运营成本,提升金融企业运行效能,推动区域经济协同发展有着重大意义。