信用交易与投资者行为:对“特质波动率之谜”的再思考*

2015-05-14李合怡贝政新

李合怡 贝政新

引 言

特质波动率是公司特质风险的衡量指标。经典的资产定价理论认为,不考虑交易成本等因素,理性投资者会充分分散非系统性风险,公司的特质风险不影响资产均衡定价。然而现实中大量证据表明投资者的分散化常常是不充分的,许多投资者根本不参与重要的金融市场,例如持有单一股票或不持有债券。在这一情形下,按照风险收益对等原则,投资者承担了不能充分分散的公司特质风险,将要求更高的风险补偿,特质风险应该对应更高的预期收益。但Ang A.,Hodrick R.J.和Xing Y.(2006)①研究发现:高特质波动率的股票未来收益率更低,即滞后一期的特质波动率与收益率负相关,这一结论在23个发达国家金融市场普遍存在,这一现象被称为“特质波动率之谜”。

个股的特质风险并不是近年来才被提及,Merton(1987)②构建了基于不完全信息的资本市场均衡模型,在这一框架中由于市场摩擦和不完全信息,投资者无法充分分散公司的个体风险,因此对高特质风险的股票要求更高的回报。Goyal和Santa-Clara(2003)③研究发现滞后的股票平均波动率与预期收益显著正相关,而市场组合的波动率对收益的预测能力很弱。除此之外,Cao X.Y.和Xu Y.(2010)④从特质风险期限的角度入手,认为现有研究得到的特质波动率与股票预期收益之间或正或负的相关系数,取决于提取的特质波动率属于长期部分还是短期部分,长期特质波动率与预期收益正相关,而短期部分与股票预期收益负相关。

结合中国股票市场的数据,国内学者对于这一现象的解释也未形成一致的结论。左浩苗等(2011)⑤采用了三种特质波动率的度量方法,三种方法均证明我国股票特质波动率与横截面收益存在负相关关系,并认为卖空限制的交易规则和投资者异质信念对特质波动率之谜有额外的解释效力。史永东等(2012)⑥从市场层面研究了特质风险对市场收益的预测能力,将流通市值加权的股票平均波动率的自回归残差项作为特质风险的间接衡量指标,实证得到特质风险与预期市场超额收益正相关。郑振龙等(2013)⑦研究了中国A股市场上特质偏度与预期收益率的关系,研究发现在控制了预期特质偏度之后,特质波动率与预期收益之间的负相关关系不再显著,从而证明了特质偏度中隐含了一部分特质波动率的信息。

正如Fischer Black(1972)⑧所述,CAPM成立的三个假设条件:(1)投资者遵循均值——方差效用函数;(2)资产收益呈正态分布;(3)投资者无约束地以无风险利率借贷资金。以假设(3)最为严苛,现实世界中,投资者往往面临着融资约束,如保证金约束和杠杆使用的限制。但这一现实与理论的偏离也为我们解释特质波动率与收益率负相关关系提供了一个思路:高特质风险却换来低的收益,是什么因素驱使投资者追随高特质波动率的股票,从而导致相对较低的预期收益?是否与投资者在有限使用杠杆条件下,偏好高风险证券,过度投资高风险证券来替代杠杆的使用而博得高收益的投资行为有关?

本文也将围绕这一思路对“特质波动率之谜”进行再检验。文章共分为五个部分:第二部分基于Fama三因素模型提取特质波动率;第三部分探讨我国股票市场组合的特质波动率与横截面预期收益之间的关系;第四部分采用二位分组的方法,尝试为“特质波动率之谜”提供一定的理论和实证支持;第五部分对全文进行总结。

本文的贡献在于(1)在融资限制的条件下,对投资者行为进行研究,尝试解释特质波动率与横截面收益之间的关系;(2)由于特质波动率往往存在持续性的特征,本文也从时间序列的角度研究了股票特质风险与收益的关系,并检验了A股市场“融资融券”启动后特质波动率的变化,进一步理解投资者在融资约束下的投资行为。

特质波动率的提取和度量

基于特质波动率是否服从随机游走过程的判断,特质波动率的衡量主要分为两大类:第一类方法采用滞后一期的特质波动率作为预期特质波动率的代理变量;第二类运用时间序列模型估计预期特质波动率。本文仍然采用Fama-French三因素模型回归方程的残差标准差作为特质波动率的代理变量。

(一)特质波动率的提取方法

首先对每一只股票进行Fama-French三因素模型回归,得到股票i月度的回归系数,其过程如下:

其中,ri,d表示股票i在第t月d天的收益率;rf,d表示第 d 天的无风险利率;RM,d- Rf,d,SMBd,HMLd分别表示第d天与整体市场组合相关、与规模相关和与净值市价比相关的收益风险因素;αi,t为第 t月的回归常数项;βi,m,t、βi,s,t、βi,h,t分别为三个因子的回归系数;εi,d为股票 i在 t月 d天的残差项,残差项反映了不能由系统性风险解释的公司特质风险。参考Ang等(2006)的做法,股票i在第t个月实现的月度特质波动率定义为回归方程(1)残差的标准差:

其中,N i,t表示股票i在第t月的交易天数。在随机游走的假设下,将滞后一期的已实现特质波动率作为预期特质波动率EIvoli,t的代理变量:

(二)数据样本

本文选取2000年1月1日至2014年12月31日,沪深A股股票作为研究样本。剔除上市首日、复牌首日无涨跌幅限制的交易日数据,以及上市时间过短的127支股票,得到样本股票3798支,共180个月。由于金融行业的经营模式和财务报告与其他行业相比存在特殊性,本文也剔除了金融板块股票。所用数据来自Wind数据库,Fama三因素日度数据来自锐思金融研究数据库。对数收益率,无风险利率在2002年8月7日之前采用一年期银行存款利率,2002年8月7日起采用一年期央行票据的票面利率。

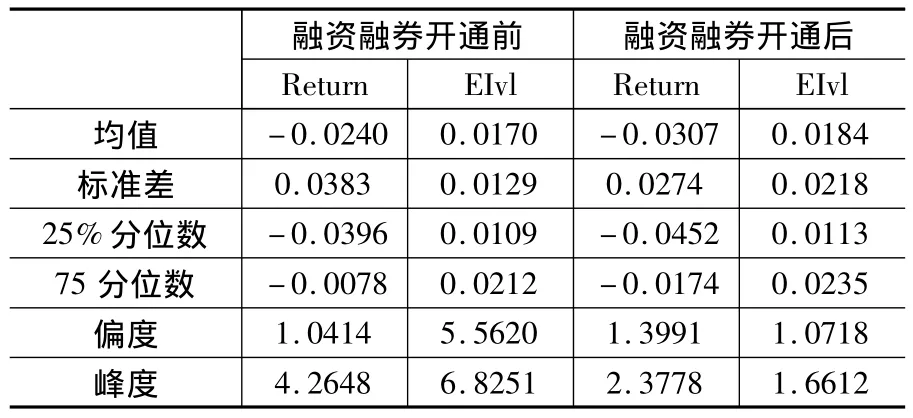

经过多年的筹备,我国于2010年3月31日正式开通融资融券交易,融资融券业务正式启动。首批融资融券标的股票共90支,截止至2014年12月31日,可融资融券的股票数量达到914支,A股融资余额逐月递增。这一新的观测窗口,为本文检验特质波动率是否存在新的表现形式和可能的解释提供了契机。变量的统计性描述如表1所示:

表1 变量描述性统计

组合的特质波动率与横截面预期收益

(一)Fama-MacBeth横截面回归

在研究股票收益率与定价因子在横截面的关系方面,比较常用的方法是 Fama-MacBeth(1973)⑨回归。这一回归分析方法的主要思路是,把三因素的敏感度以及其他影响横截面预期收益的因素 Xi,t-1作为解释变量加入到回归模型中,检验在排除了这些因素以后股票特质波动率对横截面预期收益的影响。如果股票特质波动率是横截面预期收益的定价因素,首先在统计上应该是显著的,如果γ1t的符号为正,则股票特质波动率与横截面预期收益存在正相关关系,否则股票特质波动率就与横截面预期收益负相关。具体的回归方程如下:

其中,EIvoli,t表示股票 i在第 t月的期望特质波动率;^βi,m,t、^βi,s,t、^βi,h,t分别为(1)式中市场因子,规模因子和价值因子的回归系数;Xi,t-1代表对横截面预期收益率产生影响的其他因素。本文采用GMM方法进行参数估计,用 Newey和 West(1987)的方法修正t统计量。在横截面数据得到γkt的估计值^γkt的基础上,计算其均值、方差及t统计量来判断因素对横截面收益率的影响。

为了更为准确地估计特质波动率对超额收益率的边际影响,(4)式 Xi,t-1表示的控制变量包括:

1.规模(ME)和账面市值比(BE/ME)

规模因素是指公司市值,即流通股股价与数量的乘积。规模效应最早由Banz(1981)揭示,他的实证研究表明小公司的收益高于大公司。规模和账面市值比分别代表了公司的市场信息和基本面信息。

2.交易成本(Cost)

一般认为,交易成本越高的股票,市场摩擦越大,投资者就会要求越高的收益进行补偿。本文采用Lesmond等(1999)的方法衡量交易成本,即用日收益率为零的天数在一个月所有交易天数中所占的比例来度量交易成本。

3.前一个月收益率(Retu)

Jegadeesh和Titman(1993)认为美国市场存在显著的中期动量效应。中国股市动量溢价的研究结果与美国股市的结果有较大差异,如朱战宇等(2003)、周琳杰(2002)、马超群和张浩(2005)发现在中国市场只有形成期和持有期在四周内的周期策略中存在动量异常收益。本文选择过去一个月的持有期收益率作为衡量反转效应的指标。

4.异质信念(Turnover)

陈国进等(2009)⑩采用调整后的换手率和收益波动率作为异质信念的代理指标,发现了支持异质信念假设下的资产定价理论,卖空限制和投资者异质信念的共同作用下,资产价格趋于高估从而降低了未来的收益率。左浩苗等(2011)研究发现,在控制了代表异质信念的换手率指标后,中国股票特质波动率与横截面收益的负相关关系消失。融资融券试点前,我国证券市场严禁卖空交易,因此,本文以股票月换手率作为异质信念的替代指标。

5.融资约束(Constraints)

在“融资融券”开通前,我国的股票市场从制度上来说不存在直接的“融资”来源,在实际操作上,机构的资金来源可能存在杠杠化现象,而大部分投资者面临着融资约束。融资融券开通后,融资标的股不断增加,截止至2015年4月30日,沪深两市融资融券标的证券共1002支,两融客户数量340.41万名,累计信用账户数662.82万户,融资买入额占A股交易金额比例达13.46%。融资保证金比例是指投资者融资买入时交付的保证金与融资交易金额的比例,根据上海和深圳证券交易所公布的融资融券交易实施细则,融资保证金的计算公式为:融资保证金比例=保证金/(融资买入证券数量×买入价格)×100%,投资者融资买入证券时,融资保证金比例不得低于50%。

(二)横截面回归结果

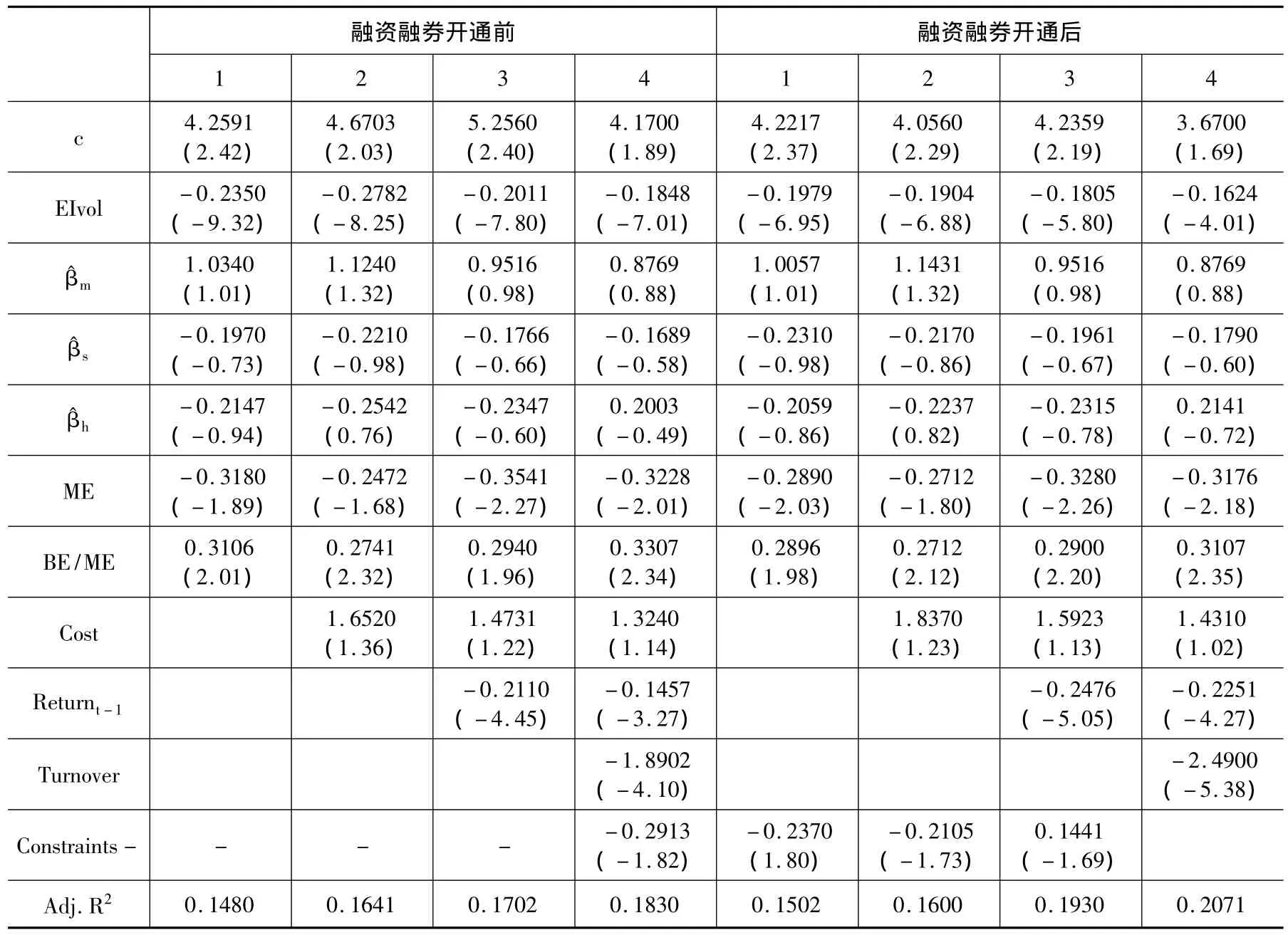

表2显示了特质波动率作为自变量的月度数据回归结果。我们采用滞后1期的实现波动率EIvol表示预期特质波动率。各回归方程均包括规模ME和账面市值比BE/ME两个控制变量,并逐步增加其他控制变量。如果特质波动率是横截面预期收益率的影响因素,那么EIvol的回归系数应在统计意义上显著。如果EIvol的回归系数为正,则特质波动率与横截面预期收益有正相关关系,反之存在负相关关系。

表2 横截面回归结果

由表2我们可以看出融资融券开通前后,EI-vo1的回归系数均显著为负,说明特质波动率与股票超额收益率负相关,我国股票市场同样存在特质波动率之谜。通过两阶段回归模型的对比不难发现,融资融券业务开通后,特质波动率的系数略微下降,显著性降低。各回归模型中,表示公司规模的变量系数显著为负,而表示公司价值的变量系数显著为正,这与Banz(1981)、Fama(1992)的结论大致相同,小公司的业绩回报高于大公司,而价值型股票的预期收益高于成长型股票。在模型2、3、4中,我们逐步增加其他控制变量,前一月的收益率、换手率对横截面收益率产生显著影响,而交易成本的回归系数不显著。前一个月的收益率的系数显著为负,一定程度上支持了我国股市存在短期的反转效应。保证金比例与横截面收益率显著负相关,表明在基准保证金比例的基础上,实际保证金比例越低,杠杆比率越高,预期股票的收益率越高。代表异质信念的换手率的系数也显著为负,说明高换手率会导致未来的预期收益率降低。加入了前一月收益率和换手率指标后,特质波动率系数的显著性下降,但仍然显著为负,这一现象同时存在于融资融券开通前后的样本区间,说明异质信念对特质波动率之谜有一定的解释力。

特质波动率与融资约束

前美联储主席格林斯潘在针对上世纪九十年代末的互联网泡沫中公司股价过高以及市场炒作的现象,提出了“博彩溢价”(Lottery Premium)的概念。他的这一说法主要指投资者在互联网狂热中对投机性更强的股票过多关注,从而把价格推高的现象。Statman(2002)⑪也认为股市和博彩一样属于“负和游戏”,平均而言投资者是亏损的。面临融资约束时,投资者以小博大的心理或投机行为的相关研究对于我们从理论和现实两方面理解股票市场运行、投资者行为和制度监管有重要意义。

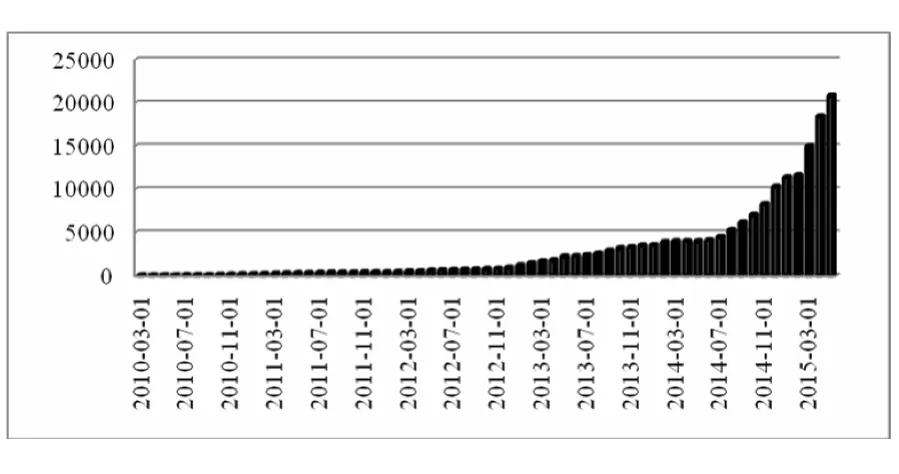

图1描述了自2010年3月融资融券开通以来,我国股票市场融资余额和融券余额的变化情况。从理论上来说,融资融券的开通对于市场有效性的提升主要体现在两个方面:引入卖空机制和放松融资约束,这两方面的变化能够在一定程度上完善交易机制,增强股票的信息含量,提高股票的定价效率,并对股票估值水平和波动性产生影响。从图1不难看出,融资融券开通以来,两融总体规模稳步攀升,截至2015年6月,两融余额已突破2万亿,但融券余额始终处于低位,占比不到两融余额总量的1%,且波动性较大。大量文献针对卖空限制进行了研究,但鉴于我国融资融券的运行情况,本文主要针对放开融资约束对特质波动率的影响进行研究。

图1 融资融券余额(亿元)

为了进一步论证融资约束对投资者投资行为的影响,我们采用二维分组的方法。二维分组的意义在于,如果公司特质风险能被其他影响横截面预期收益的因素所包含,则以这种因素分组将能够分散公司特质风险,再以股票特质波动率高低分组得到的投资组合平均收益之间将没有显著的差别,且每个股票特质波动率投资组合的收益率之间应不存在显著的差别。

表3显示了以特质波动率分组的组合月平均收益率。第一列和第四列统计了融资融券开通前后的各组平均预期特质波动率,并按由低到高的顺序排列。后两列分别为市值加权和等权重的组合平均收益率。在两种衡量方法下,低特质波动率的组合平均收益率(组合1)均高于高特质波动率的组合平均收益(组合5),这一现象在融资融券开通后仍存在,但组合1与组合5的平均收益之差有所收窄,说明高特质波动率股票的预期收益较低这一现象在我国证券市场同样存在。

表3 投资组合月平均收益率(%)

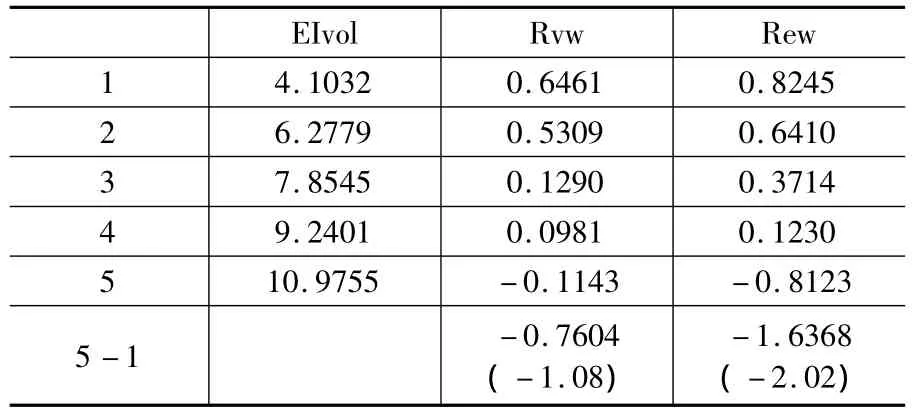

表4以前一月保证金比例进行二维分组,进一步探讨信用交易开通后,融资约束的放松对投资者的投资行为和预期收益是否产生显著的影响。市值加权的组合收益率之差为-0.76%,t检验不显著;但等权重组合的收益率之差为-1.64%,t检验显著。这一结果说明控制了融资约束之后,组合1与组合5的收益率之差显著性不稳定,融资约束对特质波动率之谜有一定的解释力,但仍待进一步的检验。

表4 以融资约束二维分组的组合月平均收益率

小 结

针对投资者博彩或投机行为的相关研究对于我们从理论和现实两方面理解股票市场运行、投资者行为和制度监管有重要意义。与经典资产定价理论的假设前提不同,现实世界的投资者往往面临着融资约束,而融资约束将对投资者的投资行为和预期收益产生重要影响。本文延续这一思路,运用Fama-MacBeth回归方法,检验了我国股市特质波动率的存在性,对未来收益的可预测性。实证结果表明,无论在融资融券开通前后,特质波动率与横截面收益的回归系数均显著为负,我国股票市场同样存在特质波动率之谜。本文进一步尝试从融资约束下的投资者行为角度来解释为什么投资者偏好高特质波动率的股票,而导致相对低的预期收益,由这一新的角度来解释“特质波动率之谜”。通过对融资融券开通前后的市场数据进行对比。实证结果表明:代表异质信念的换手率的系数也显著为负,说明高换手率会导致未来的预期收益率降低。这一现象同时存在于融资融券开通前后的样本区间,放开卖空限制后,异质信念的回归系数仍然显著,说明在部分放开卖空限制的条件下,异质信念对特质波动率之谜仍有一定的解释力。以保证金比率二维分组的结果表明,融资约束对特质波动率之谜有一定的解释力,但仍待进一步的检验。

融资融券业务的启动,结束了我国证券市场二十余年缺乏卖空机制的历史,也放松了融资约束,旨在进一步完善交易机制,提高股票的信息含量,提升市场的定价效率,引起了各界的广泛关注。从逻辑推演的角度来说,这一制度的推出,为投资者带来了新的投资理念,交易方法和盈利模式,必然通过投资者行为对股票价格的形成产生影响。但是由于在样本区间内融券余额占比不足1%,波动幅度大,融券费率较高,融资融券开通后,卖空限制的放开对于特质波动率的影响并不显著。但在融资融券标的证券范围不断扩大,以及不同的市场阶段下,放开卖空限制和融资限制对股票价格的形成过程会产生何种影响仍是未来一个值得研究的方向。

①Ang,A.,Hodrick,R.J.,Xing,Y.,Zhang,X.,2006.The cross-section of volatility and expected returns.Journal of Finance 51:259-299.

②Merton,R.C.,1987.Presidential address:A Simple Model of Capital Market Equilibrium with Incomplete Information.Journal of Finance 42:483-510.

③Goyal,A.,Santa - Clara,P.2003.Idiosyncratic Risk Matters.Journal of Finance 58:975-1007.

④Cao X.Y.,Xu Y.2010.Long-run Idiosyncratic Volatilities and Cross- sectional Stock Returns.Working Paper,SSRN.

⑤左浩苗、郑鸣、张翼:《股票特质波动率与横截面收益:对中国股市“特质波动率之谜”的解释》,《世界经济》2011年第5期。

⑥史永东、李凤羽、杨云鹏:《特质风险与市场收益动态关系的实证研究》,《投资研究》2012年第9期。

⑦郑振龙、王磊、王路砣:《特质偏度是否被定价?》,《管理科学学报》2013年第5期。

⑧Black,F.1972.Capital Market Equilibrium with Restricted Borrowing.Journal of Business 45:444-455.

⑨Fama,E.and MacBeth,J.1973.Risk,Return,and Equilibrium:Empirical Tests.Journal of Political Economy 91:607 -636.

⑩陈国进、涂宏伟、林辉:《我国股票的特质波动率之谜及基于异质信念的解释》,厦门大学工作论文,2009年。

⑪Meir Statman.2002.Consumer Confidence and Stock Returns.Santa Clara University Dept.of Finance Working Paper No.02-02.