社会资本与农民工创业融资方式选择

2015-05-11王超恩刘庆

王超恩 刘庆

摘 要: 基于全国性的农民工调查数据,从社会资本视角考察我国农民工创业融资方式问题,采用有序响应模型从三个方面对社会资本与农民工创业融资方式进行了实证检验,包括:个人特征、家庭禀赋、社会资本。调查结果表明,农民工创业者大部分依赖自有资金,融资渠道较少,只有少部分创业者能够获得正规金融结构的贷款,这严重制约了农民工自主创业的发展。值得注意的是,实证分析结果表明,个人特征和社会资本是影响农民工创业者借贷行为的重要因素,家庭禀赋对农民工创业融资方式影响并不显著,表明内源性融资与外源性融资有较强的替代性。社会资本对农民工获得有效借贷具有显著的正向影响,说明社会网络对发展普惠金融体系具有重要的作用。

关键词:社会资本;农民工;普惠金融

中图分类号:F302.2 文献标识码:A 文章编号:1009-9107(2015)02-0043-08

一、问题的提出

创业活动是指创业者将自己已经拥有的资源进行优化整合,从而创造出更多经济或者社会价值的过程。创业活动是促进一个国家乃至全球经济发展的内生力量,也是促进就业的重要途径。近年来,“空心村”问题日益严重,贫困地区的发展面临着严重的困境,空巢现象成为制约“新农村”运动发展的主要瓶颈[1]。农民创业特别是掌握一定生产技术的农民工返乡创业,将农村的资源优势转化为比较优势,进而促进农村经济社会的发展,将为解决“三农”问题提供持续的内在动力。2010年中央一号文件明确提出:“完善促进创业带动就业的政策措施,将农民工返乡创业和农民就地就近创业纳入政策扶持范围。”如何有序推进农民工创业成为国内外学者关注的热点。

创业则必须要有创业资金,而资金的缺乏恰恰是制约农民工创业的主要因素,既有的研究表明,社会网络对农户创业融资活动有着重要的影响,社会网络可以有效弥补农村地区正规金融发展滞后的缺陷,缓解农户借贷难的问题,在正规金融越不发达的地区,民间借贷对农户创业融资的影响也就越大[2]。近几年以来,西部地区经济有较快的增长,个体工商户数量和私营企业不断增加,由于农民工创业者对风险投资机构和银行信贷功能认识不足,融资难目前仍然是制约农民工创业的重要因素[3]。党的十八届三中全会提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”。普惠金融体系是指能有效、全方位为社会各个阶层和团体提供服务的金融体系,实际上就是让金融服务更好地支持实体经济发展,包括创业活动,促进经济增长。中国作为一个典型的关系型社会,农民工凭借血缘关系、姻亲关系和人情来往建立起来的社会网络对农民工创业融资方式的影响,便是一个非常值得关注的问题。如何将社会网络作用于农民工乃至农户借贷行为也是普惠金融体系发展的方向,因此,研究社会资本视角下的农民工创业融资方式问题对发展普惠金融具有重要的意义。

二、文献综述及理论分析框架

中国农村是典型的“关系社会”,费孝通在《乡土中国》一书中指出中国传统乡土社会中存在着差序格局:中国人传统的社会关系网络是以血缘、亲缘和地缘为纽带,处在社会关系之中的人如同把一块石头丢在水面上所产生的波纹,如同泛开的涟漪一般,每个人都是一个中心,由自己延伸开去,沿着个人、家庭、社会向外延伸,按照与自己的距离体现出社会关系的亲疏程度[4]。农民工虽然长年在外务工,但是根在农村,仍然保留有乡土社会的“差序格局”思维模式,维系着传统的社会网络,这种社会网络对他们的就业问题产生了深远的影响,来自亲戚好友的帮助有助于农村劳动力获取非农工作[5],拥有较为广泛社会关系网络的农民工更加倾向于从事自我雇佣的活动[6]。农民工创业是他们解决就业和脱贫致富的手段之一,创业需要足够资金用于开创事业和流转,创业资金的筹措表面上只是一个金融问题,实质上是农民工在乡土社会的社会网络中如何汲取资源的问题。

基于社会资本视角的农户借贷需求行为研究一直是学界的热点话题,大量文献从信息不对称角度考察了社会资本与农户信贷的关系。因信息不对称所导致的逆向选择和道德风险等问题是农村金融市场发育不完备的主要原因,社会资本的存在则有利于缓解由信息不对称所带来的各种问题。社会资本缓解信息不对称问题的机制主要如下:一是社会资本可弥补农民工抵押品的缺陷;二是社会资本可以传递给资金供给者所需要的农民工创业者信息,有效降低了监督成本和交易成本,提高农户的还贷率。三是社会网络的成员彼此十分了解,信誉不佳的借款者容易被识别出来而被排除在外,相互监督的成本较低,有效降低了逆向选择和道德风险的问题[7,8]。胡枫等研究也表明,社会网络对农户获得有效借贷的可能性以及借贷实际额度均具有显著的正向影,表明具有强烈“差序格局”特征的社会网络确实有助于农村家庭获得借贷,与非正规渠道有效借贷相比,社会网络对正规金融机构有效借贷的影响更大[9]。但是,也有学者对此持有不同的意见,王修华等采用农户微观调查数据对社会网络与正规金融机构贷款的可获性进行了实证检验,结果表明,随着农户的强关系网络规模增加,农户正规机构贷款可获性反而有所降低[10]。以社会资本为基础的农户民间借贷行为是传统乡土社会的主要特点,社会资本是农户弱化流动性约束的重要手段,但其规模和作用随社会转型和经济发展而渐渐趋于弱化,其可持续性和稳定性都还需要进一步深入讨论[11]。

总体而言,围绕社会资本与农户借贷行为这一主题,国内外学者已经进行了大量且卓有成效的探索性研究工作,并取得一系列较高水平的研究成果,但关于社会资本与农户借贷行为的关系研究仍然存在一些争议,并且研究也存在一定的局限性:第一,学者们从各个角度论证了社会资本对农户正规借贷与非正规借贷行为的影响,研究内容大多为社会资本对农户是否能获得有效贷款的影响,对农民工创业融资问题的研究较少。第二,既有的研究集中在社会资本对农户正规借贷与非正规借贷行为影响的领域,对融资方式选择的研究较少。第三,实证研究的方法的主要以二元Logit模型或者Probit模型为基础,而对其他实证方法考虑较少。本文的主要贡献在于:基于全国性的农民工调研数据,采用有序Probit模型,从社会资本的角度分析农民工创业融资方式的问题,对深入理解和全面考察农民工在借贷市场上的表现具有重要的学术意义和现实意义。

三、数据来源与变量说明

(一)数据来源

本文所使用的数据来自国家社科基金重大项目《城市流动人口服务管理问题研究》课题组于2012年1-2月利用农民工返乡的时间组织的全国性调查“农村籍进城工作/创业人员调查”。本次调查覆盖全国26个省市内的农民工,总共发放问卷3 500份,最终回收的有效问卷为3 050份,有效率为87.1%,其中男性为60.1%,女性为39.9%。在调查样本中,虽然有半数以上的人创业愿意强烈,但有过创业经历的农民工仅为642人,农民工创业率为21.3%,这642人构成了本文研究的主要对象。54%的农民工创业者在创业时资金来源方式为完全依靠个人和家庭积累,34.62%的农民工创业者在创业时资金来源方式为向亲友借贷及与合作伙伴共同出资,11.38%的农民工创业者在创业时资金来源方式为向银行或者信用社借款。

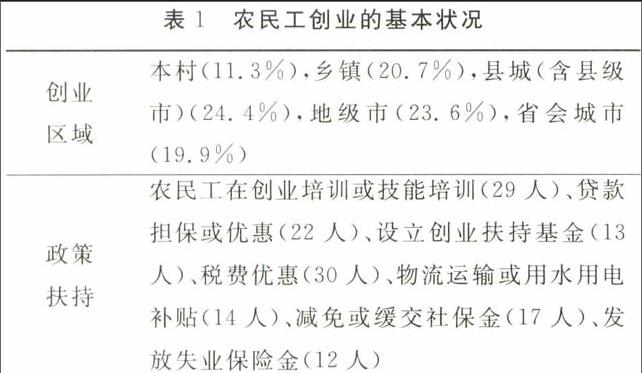

表1描述了农民工创业的基本情况,统计结果表明,农民工创业地区选择相对均匀,均在20%左右,但创业返乡的比例最小(11.3%),相比城市广袤的市场空间,农村对创业者的吸收能力还是相当有限的。农民工创业享受的政策扶持方面,本次调查主要是调查了表2中的几项扶持政策。具体来看,享受政府创业税费优惠的人数最多,而享受创业扶持基金支持的农民工和失业保险金的农民工最少,约占农民工创业者总数的2%,表明现行的政策扶持力度有限,尤其在对农民工创业融资方面的支持几乎无影响力。

(二)变量说明

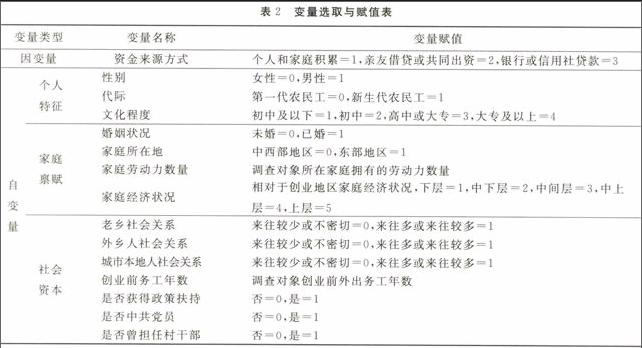

本文研究的重点是社会资本对农民工创业融资方式的影响,因变量为创业融资方式。农民工创业融资的方式也可以分为内源性融资和外源性融资,内源性融资方式主要是指来自个人和家庭的积累,外源性融资方式包括向亲友借贷、与合作伙伴共同出资以及向正规金融机构借贷。本文对农民工创业融资方式以融资的难易程度作为区分的主要依据。一般而言,内源性融资方式相比外源性融资方式更为容易,外源性融资中,向亲友借贷及合作伙伴共同出资又比向正规金融机构借贷更为容易。正规金融虽然具有丰厚的资金,但农民工与正规金融之间存在的非对称信息问题使得农民工很难获得正规金融的贷款。因此,本文将创业融资时完全依靠个人和家庭积累的创业方式赋值为1,将创业融资时向亲友借贷及与合作伙伴共同出资赋值为2,将创业融资时向银行或者信用社借款的方式赋值为3。

社会资本在国内也可以称为社会网络,比较有代表性的社会资本的定义,指的是个人通过社会联系获取稀缺性资源并因此受益的能力[12]。关于社会资本的衡量与界定,国内外学者尚未有统一的标准,国外学者Nahapiet等将社会资本分为三个维度的研究方法应用尤为广泛,他们将社会资本划分为结构维度、关系维度和认知维度,结构维度反映的是人与人之间、组织与组织之间的关系结构(如网络),关系维度反映人与人之间的特殊关系(如交往和合作),认知维度反映人与人之间的共同愿景[13]。童馨乐等研究社会资本对农户借贷行为的影响时,将农户的社会资本划分为五类:政治关系、农民专业合作组织关系、正规金融机构关系、亲戚关系和邻里关系[14]。而将社会资本划分为“整合型”社会资本和“跨越型”社会资本的方法在学术界也比较流行,“整合型”社会资本主要是存在于联系紧密的同质群体内部,例如家族、亲友之间的社会联系,是一种较强关系;后者主要存在于联系不多的异质群体内部,例如,农民工进入城市后与城市当地人或者同城务工的外地人之间的联系,这是一种较弱关系[15,16]。

本文讨论的社会资本是基于血缘、地缘、亲缘和组织所形成的资本,在参考国内外学者的研究的基础之上,将农民工社会资本的基本内涵界定及类型设置为三类:(1)政治关系,主要指农民工由于其曾经或者现在所拥有的政治身份或者所参加的组织而形成的特定关系网络,进而争取有利资源的能力,用农民工是否为党员和乡村干部来测度,而在创业初期是否获是政府政策支持也能在一定程度上反映了农民工的政治关系资本,因此,也将其纳入测度范围;(2)整合型社会关系,主要指农民工凭借血缘和地缘建立起来的社会关系网络,是一种传统社会网络,认同感也较强,这里选取农民工与同城或者同地区老乡的来往作为“整合型”社会关系代理变量;(3)跨越型社会关系,主要是指农民工脱离乡土社会后所建立的各种社会网络,此社会网络较为复杂,这里选取农民工与同城或者同地区务工的外乡人或者城市本地人的来往、农民工创业前外出务工年限作为“跨越型”社会关系的代理变量。为了控制社会资本对农民工创业融资方式的影响,本文在设置计量模型是增加了两类控制变量:一是农民工的个人特征,包括农民工的性别、文化程度、代际(将1980年以后出生的农民工划分为新生代农民工,1980年以前出生的农民工划分为第一代农民工);二是农民工家庭禀赋特征,包括婚姻状况、家庭劳动力数量、家庭所在地、家庭经济情况对农民工创业融资方式的影响。实证分析的各变量及赋值说明详见表2。

四、研究方法与研究假设

(一)有序Probit模型的建立

在社会科学的研究当中,有时离散数据有着天然的排序,Li 和Zhou研究经济增长的绩效对地方官员升迁的影响,以0表示“卸任”,1表示“平级调动或者留任”,2表示“提拔”,这种数据被称为“排序数据”[17]。有序Probit 模型(简称OP模型)是离散被解释变量模型的一种,对于有序的被解释变量采用OLS估计则会把排序视为基数来处理,不能实现估计的一致性。

根据本文的数据特征,可以使用潜变量法推导MLE估计量,本文采用有序Probit模型的建模和分析方法,模型中的被解释变量“创业资金来源方式”可被视为一种潜变量,建立计量方程如下:

(二)描述分析与研究假设

表3进行了农民工创业融资方式影响因素的描述性统计,本文认为农民工的个人特征、家庭禀赋特征、社会资本特征是影响农民工创业融资方式的因素,为此,提出如下假设:

1.个人特征方面。农民工创业者的个人特征包括性别、代际、文化程度三个变量。70.3%的创业者为男性农民工,29.7%的创业者为女性农民工,表明就现实而言,男性农民工的创业参与度更高。从逻辑上讲,男性农民工相比女性农民工月工资更高,个人储蓄也较多,交际圈子更大,社会网络更发达,在创业融资时所能动用的资源更多。因此,男性农民工在创业融资时更容易获得亲友的借贷和银行的贷款,性别的预期影响方向为正。

与第一代农民工相比,新生代农民工创业欲望更加强烈,61%的新生代农民工创业愿望强烈,远高于第一代农民工的47%。但新生代农民工正处在事业初创时期,能给予提供借贷的亲朋好友不会太多,一般只能依靠个人或者家庭积累,代际的预期影响方向为负。

农民工创业者的受教育程度对于资金供给者而言,具有良好的信息传递作用。一般而言,文化程度较高的农民工创业者违约可能性较低,还贷能力更强,文化程度可能会大大缓解信息不对称问题,给资金借贷者提供一种有效的筛选机制。因此,文化程度的预期影响方向为正。

2.家庭禀赋方面。农民工创业者的家庭禀赋特征包括婚姻状况、家庭所在地、家庭劳动力数量变量、家庭经济状况4个变量。婚姻对于农民工创业者具有重要的意义,婚姻是联系两个家庭的纽带,可以增加农民工创业者的社会网络。而家庭劳动力数量多寡也具有同样的效果,社会网络越发达,农民工获得信贷资金的机会更大,因此,家庭禀赋中,婚姻状况和家庭劳动力数量的预期影响方向为正。

在二元经济体制的影响下,中国各个地区的发展程度是不一样的,东部地区相比中西部地区经济更加发达,能提供给农民工创业者的资金更多,家乡在东部地区的农民工利用各种渠道所能汲取的资金也就更多,而家庭劳动力数量越多,能够给农民工创业者提供的借贷资金往往也较多,因此,家庭所在地和家庭劳动力数量的预期影响方向为正。

一般而言,家庭经济实力雄厚的农民工创业者能从家庭获得更多的资金,农民工创业者的资金来源方式可能只需要个人和家庭积累,但如果农民工创业者的家庭经济状况越好,其借贷信誉也往往较好,更容易受到正规金融机构的青睐,因此,家庭经济状况对农民工创业者资金的来源方式影响的方向并不确定。

3.社会资本方面。社会资本方面,整合型社会资本高于跨越型社会资本,即在农民工创业者的日常交往中,与同城老乡的交往是最密切和频繁的,其次是同城的外乡的同事或者工友,最后是城市当地的居民。整合型社会资本和跨越型社会资本都属于传统的人际关系,人与人之间的熟悉程度是信贷活动进行的关键,理论上讲,农民工整合型社会资本和跨越型社会资本对农民工创业资金的来源方式影响方向预期都为正。

样本中,只有约6%的农民工创业者曾经担任过村干部,约10%的农民工获得了政策扶持,表明大部分农民工创业者的政治资本较弱,在争取政治资源或者政策扶持方面处在相对边缘化的弱势地位。农民工创业者如果曾经或现在担任过干部,成为中共党员,或者获得政策支持,充分证明其在当地具有较高的影响力和认可度,因此,农民工创业者的政治资本对农民工创业资金的来源方式影响方向预期为正。

五、相关性分析与回归分析

(一)变量相关性分析

根据对农民工创业者调研的数据,在进行回归分析之前,首先分析解释变量与被解释变量之前的Pearson相关性。结果显示:城市本地人社会资本与农民工创业者资金来源方式在10%的显著性水平上相关,性别、代际、是否为党员、是否曾担任村干部与农民工创业者资金来源方式在5%的显著性水平上相关,是否获得政策扶持与农民工创业者资金来源方式在1%的显著性水平上相关。在回归分析之前,进一步计算各解释变量之前的Pearson相关系数,结果表明,各个解释变量之前的相关系数均在0.5以下,基本不存在共线性问题。

(二)回归分析

农民工创业融资方式影响因素模型回归结果如表4所示,为了更好地应验结论的稳健性,我们采用二值Probit模型(Binary Probit回归模型)进行稳健性检验,对于获得有效借贷机会的农民工创业者赋值为1,而未获得有效借贷机会的农民工创业者赋值为0,估计出的参数符号除性别之外的其他解释变量均未发生变化,且变量的显著性也未发生变化。因此,本文的研究和分析结果是稳健的。回归结果表明,个人特征和社会资本都对农民工创业者的融资方式有着不同程度的影响,但家庭禀赋特征的影响并不明显。

个人特征方面,性别对农民工创业者的融资方式具有正向影响,代际对农民工创业者的融资方式具有负向影响,符合预期的假设。而文化程度对农民工创业者的融资方式并没有显著性的影响,这可能与农民工的受教育程度普遍较低有关,被调查对象大部分只有初中和高中文化,平均受教育年限不足12年,新生代农民工的受教育年限虽然明显高于第一代农民工,但也没有达到12年,难以向资金供给者提供有效的信息。

家庭禀赋的4个特征对农民工创业融资方式都没有显著的影响,虽然与前文的分析大不相符,但也能在一定程度说明家庭禀赋对农民工创业者的重要性。家庭禀赋越多的农民工创业者虽然能给资金供给者提供较多的信息,但如果农民工创业者的家庭禀赋越多,他可能更不需要对外借贷,家庭已经能够提供给他们足够的创业资金,因此,家庭禀赋特征对农民工创业资融资方式的影响是十分不确定的。

社会资本对农民工创业融资方式具有显著性影响,具体来看,老乡社会资本、城市本地人社会资本、是否获得政策支持、是否中共党员对农民工创业融资方式都有正向影响,与预期符号一致。农民工创业前务工年数对农民工创业融资方式具有负向影响,与预期符号并不相符,这可能是因为农民工外出务工年数越多,其个人及家庭储蓄也较多,其可能更加倾向于依靠个人和家庭储蓄的方式进行创业。是否曾担任村干部对农民工创业融资方式并没有显著性影响,这可能是因为农民工创业的地点并不仅限于农村,样本中只有11.9%的农民工创业者选择了在本村创业,而村干部经历对外地创业的农民工创业者影响甚微,因此,对其创业融资方式并没有显著影响。

六、结论与政策建议

本文在借鉴国内外研究成果的基础上,使用全国性农民工调查数据,采用有序Probit模型,就社会资本对农民工创业融资方式的影响作了理论假设和相应实证分析。调查发现,农民工创业者大部分依赖自有资金,融资渠道较少,民间借贷仍然是农村金融市场的主流,只有约11%的创业者能够获得正规金融结构的贷款,制约了农民工自主创业的发展。值得注意的是,实证分析结果表明,个人特征、社会资本是影响农民工创业者借贷行为的重要因素,家庭禀赋对农民工创业融资方式影响并不显著,表明内源性融资与外源性融资有较强的替代性。整合型社会资本、跨越型社会资本、政治资本对农民工创业者获得有效借贷有着显著的正向作用,说明社会网络在我国农村信贷市场上具有重要的作用。结论显示,社会资本越丰富的农民工越容易获得有效的借贷,而大部分农民工创业者被排斥在农村金融市场之外,这离普惠金融的发展目标相距甚远,因此,有必要结合农民工创业的特点制定具有针对性的扶持农民工创业融资的政策,以帮助农民工创业者更好的发展。本文研究形成的观点和结论如下。

第一,政府应从宏观发展战略高度出发,构建普惠金融体系,大力发展村镇银行、小微金融机构、农业贷款公司等,像国外格莱珉银行的运作机制一样,把握住我国农村农村金融的特点,即以“差序格局”为基础的社会网络是农村乡土社会的特征,充分利用农村信用社及其他金融机构工作人员在当地的社会网络优势开展信贷工作,为农民工创业提供多层次、全方位的金融服务。

第二,推进微观层面的机制创新,充分利用大数据时代的优势,建立农民工创业企业数据库,为发展“普惠金融”体系夯实基础。国有商业银行有较强的科技实力和人力资源,国有商业银行可以通过其强大的分析师队伍建立挖掘数据,加强信息的整合和利用,建立关于农民工创业企业的征信系统,提高贷款业务、客户信用分析的效率,保障了银行业务的及时性和可靠性。

第三,建立风险防范和分担机制,改善农民工创业融资环境。依靠社会网络虽然能在一定程度上弥补正规金融的不足,但是要改变农村地区的面貌,提高农民工创业成功的概率,必然需要大规模资金的支持,这一点是民间资本无法替代的。为正向激励普惠金融的发展,要完善以财政、货币和产业政策有机结合机制,建立风险防范和分担机制,增强农民工创业者抵抗风险的能力,改善农民工创业融资环境。

参考文献:

[1] 缑文学.劳动力外流背景下民族贫困地区扶贫开发研究——基于湖南湘西的调查[J].广西大学学报:社会科学版,2013(3):99-105.

[2] 马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011(3):83-94.

[3] 魏凤,张海丽.西部返乡农民工创业环境评价——来自川陕2省8县(区)762个创业者的调查研究[J].西北农林科技大学学报:社会科学版,2012(11):7-14.

[4] 费孝通.乡土中国[M].北京:北京出版社,2005:57-65.

[5] Zhang Xiaobo,Li Guo.Does Guanxi Matter to Nonfarm Employment?[J].Journal of Comparative Economics,2003,31(2):315-331.

[6] Zhang Junfu,Zhao Zhong.Social——Family Network and Self Employment: Evidence From Temporary Rural Urban Migrants in China[R].IZA Discussion Paper, 2011:5 446.

[7] Karlan D S.Social Connections and Group Banking[J].The Economic Journal, 2007,117(517):52-84.

[8] Ghatak M.Group Lending,Local Information and Peer Selection[J].Journal of Development Economics, 1999,60(1):27-50.

[9] 胡枫,陈玉宇,社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012(12):178-192.

[10] 王修华,谭开通.社会网络对农户正规机构贷款可获性的影响研究[J].湘潭大学学报:哲学科学版,2014(1):30-34.

[11] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11):116-129.

[12] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[13] Nahapiet J,Ghoshal S.Social Capital,Intellectual Ca-pital,and the Organizational Advantage[J].Academy of Management Review,1998,23(2):242-266.

[14] 童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J].金融研究,2011(12):177-191.

[15] Putnam R D.Tuning in,Tuning Out:The Strange Disappearance of Social Capital in America[J].Political Science and Politics,1995,28(4):664-683.

[16] 王春超,周先波.社会资本能影响农民工收入吗?——基于有序响应收入模型的估计和检验[J].管理世界,2013(9):55-68.

[17] Li Hong-bin,Zhou Li-an.Political Turnover and Economic Performance:The Incentive Role of Personnel Control in China [J].Journal of Public Economics,2005,89(9):1 743-1 762.

Abstract:Based on the data from a national survey, this paper analyzes the migrant workers' venture capital finance problem from the perspective of social capital, and applies the ordered response model to probe the determinant factors that affect the venture capital finance of the migrant workers from three dimensions including the personal characters, family endowment and social capital. The survey results show that migrant entrepreneurs rely mostly on their own funds, with too few credit channels, informal lending is still the main stream of rural financial market. Only a few entrepreneurs have access to formal lending, which seriously restrict the development of migrant workers' own businesses. Interestingly, empirical analysis results show that the personal characters and social capital are important factors affecting migrant entrepreneurs credit behavior, while family endowment has no obvious significant effect on venture finance selection. Endogenous finance can substitute exogenous finance in most cases. Social capital has a significant positive effect on the effective lending, which means social capital plays an important role in the construction of inclusive finance system.

Key words: social capital; migrant worker; inclusive finance; entrepreneurship