基于AHP下P2P内生性风险的定量分析

2015-05-10

(安徽财经大学 金融学院,安徽蚌埠233030)

P2P(Peer-to-Peer)又译为“人人贷”,是指资金的供需双方通过互联网直接实现资金融通,即出资人通过互联网上第三方平台,将资金贷给需求方的一种互联网借贷模式[1]。P2P作为一种新型的互联网借贷模式,因其小额、便捷的特点获得了个人和小型企业融资方的亲睐,弥补了银行等金融机构在借贷方面的不足。

1 P2P借贷在我国的发展状况及其特点

我国的第一家P2P平台建立于2007年8月,至兴起到2010年,P2P行业发展缓慢。随着利率的开放、银行脱媒和民间借贷的火爆,2011年,P2P行业迎来了爆发式的增长,在此后的三年里,P2P行业大幅提升。但因管理混乱和风控欠缺等原因,出现过几次大规模倒闭潮。截止2015年1月,P2P借贷行业正常运营平台达1627家,成交量达357.82亿元。

从P2P的快速发展我们可以看到该行业的诸多特点:第一,P2P借贷实现了个人到个人的借贷,P2P平台作为第三方平台,既可看做融资平台,也可看做投资平台,为借出方和借入方双方提供服务,提高了资金的利用率。第二,P2P平台利用互联网优势,有效缓解了信息不对称的问题,降低了交易成本。第三,由于监管的缺失,目前我国P2P平台鱼龙混杂,运营模式也大不相同,有线上模式、线上线下结合模式、线下模式三种,不同的运营模式有不同的特点,在风险控制方面也各不相同,给风险监控造成了一定的困难。

2 P2P借贷风险的定性分析

2.1 外生性风险

“我们将风险的产生,也就是行为主体在进行投资决策时对投资收益最终结果的可能状态及相应概率大小的主观估计与真实状态的差距的产生,归因于信息缺陷和有限理性。相应地,由信息缺陷产生的风险外生于行为主体,不以个人意志为转移,因此可称为客观风险或外生性风险”[2]。

P2P借贷的外生性风险是指由P2P平台外部的不利因素所诱发的风险。类似与传统的金融产品,P2P借贷的外生性风险主要包括法律风险和市场风险。由于外生性风险不受P2P平台的控制,本文在建模时不做考虑。

2.2 内生性风险

“由行为主体的有限理性产生的风险,源于行为主体的知识、能力等方面的差距,是可以通过学习、模仿来不断改善的,因此可称为主观风险或内生性风险。”[2]

P2P借贷的内生性风险是指由P2P平台内部系统所诱发的风险。主要包括:因资金量不足导致资金链断所引发的流动性风险;借款人不能按照协议规定如期还款所引发的信用风险;基于不同运营特点建立P2P平台所产生的运营模式风险;还有由不完善或有问题的内部程序、员工和信息科技系统产生的操作风险[3]。

3 P2P借贷风险的定量分析

目前,对P2P借贷风险的分析多倾向于定性分析,本文将采用层次分析法(Analytic Hierarchy Process),简称AHP,在前文定性分析的基础上对P2P借贷的风险进行定量分析,以期对其风险有更直观的认识。

层次分析法是将与决策有关的元素分解成目标、准则、方案等层次,在此基础上进行定性和定量分析的决策方法[4]。

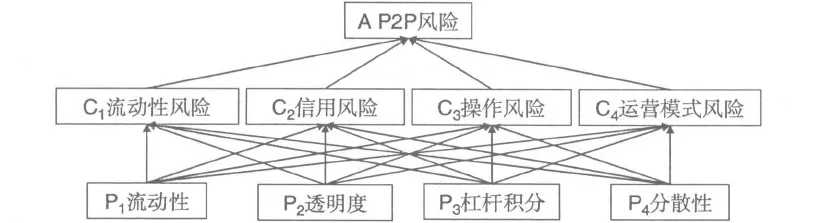

3.1 构建风险层次结构模型

基于定性分析得知,通过AHP方法,建立了风险层次结果模型,得到模型思路图(见附图)。

附图 风险层次结构模型

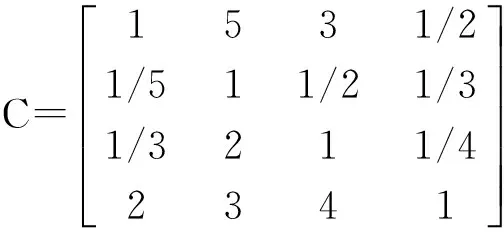

3.2 一级指标权重计算及一致性检验

根据1-9标注法和专家评价结果,对准则层中各指标的重要性做相对比较,得出如下判断矩阵:

运用几何平均法计算出矩阵的权重,计算所得结果为(1.6549 0.4273 0.6389 2.2134)T,再将向量进行归一化处理后得到权重向量为:

ω=(ω1ω2ω3ω4)T=(0.3354 0.0866 0.1295 0.4486)T

得出结果后进行一致性检验[5]。先计算矩阵A的最大特征根λmax(近似算法),可利用如下公式:

由此可知,在一级指标中流动性风险占34%,运营模式风险占9%,操作风险占13%,信用风险占45%。对其排序得:

信用风险>流动性风险>操作风险>运营模式风险

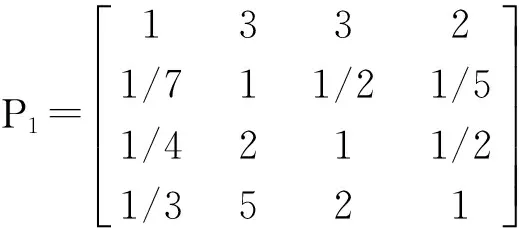

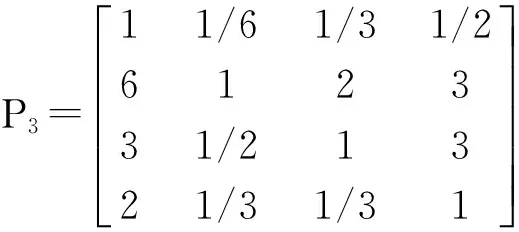

3.3 二级指标权重计算及一致性检验

与计算一级指标权重的操作方法相同,下面分别对四个二级指标的权重进行计算,计算过程如下:

矩阵的权重为向量:

w1=(w11w12w13w14)=(0.43 0.09 0.16 0.32)T。

矩阵的权重为向量:

w2=(w21w22w23w24)=(0.19 0.62 0.13 0.06)T。

矩阵的权重为向量:

w3=(w31w32w33w34)=(0.08 0.49 0.29 0.14)T。

矩阵的权重为向量:

w4=(w41w42w43w44)=(0.50 0.09 0.27 0.14)T。

3.4 权重的计算

一级指标和二级指标均通过了一致性检验,因此,可将各矩阵归一化的向量作为权向量,计算各因素的权重值,公式如下:

计算结果如下:

P1流动性的组合权重W1=0.34×0.43+0.09×0.19+0.13×0.08+0.45×0.50=0.40,

P2透明度的组合权重W2=0.34×0.09+0.09×0.62+0.13×0.49+0.45×0.09=0.19,

P3杠杆指标的组合权重W3=0.34×0.16+0.09×0.13+0.13×0.29+0.45×0.27=0.23,

P4分散性的组合权重W4=0.34×0.32+0.09×0.06+0.13×0.14+0.45×0.14=0.20。

运用Yaahp软件进行验证,结果正确。

4 实证分析

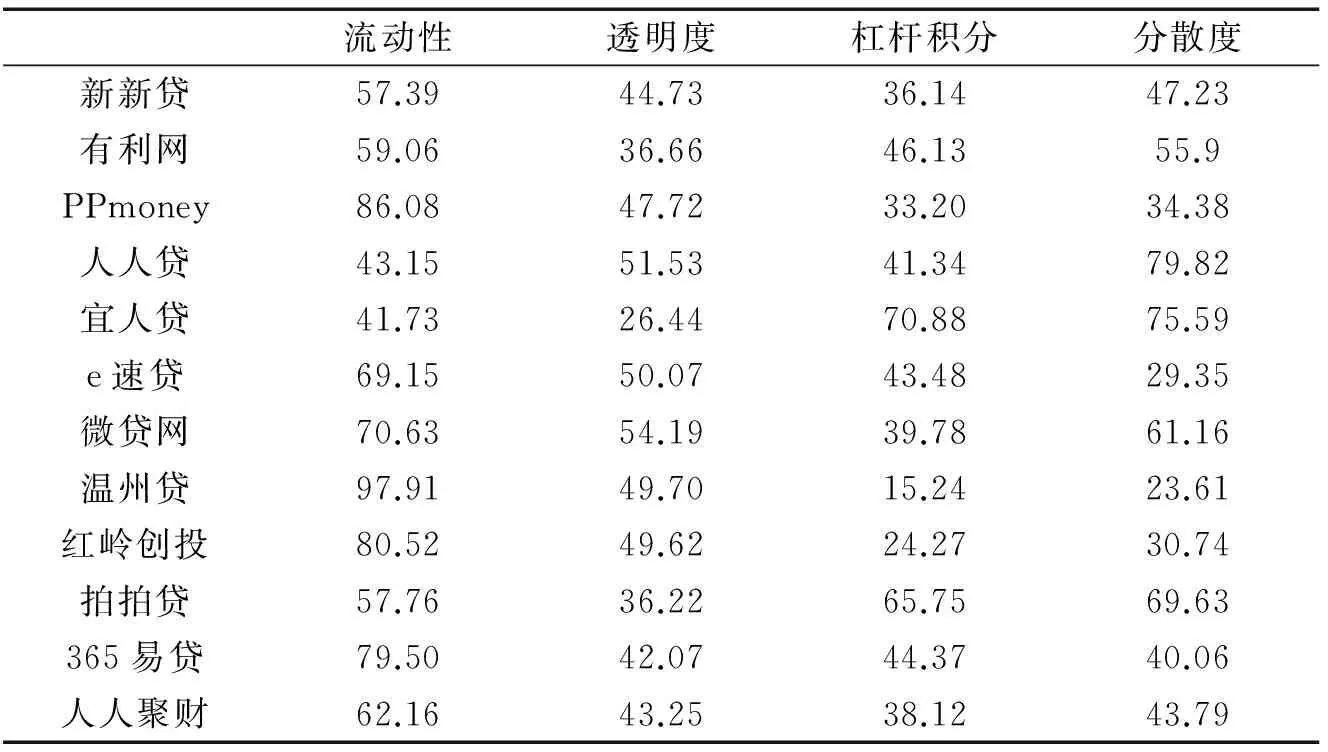

本文选取了12家成立时间在一年以上,具有一定代表性的P2P借贷平台,下表是这12家P2P借贷平台在2014年10月1日至2015年1月30日相关指标的平均得分(见表1)。

表1 12家P2P平台相关指标得分

*注:数据来自网贷之家

按上文计算结果,得出各平台综合风险得分(见表2)。

表2 12家P2P平台综合风险得分

由计算结果可知,风险较小的为微贷网、拍拍贷等。以微贷网为例,该平台是杭州锐拓科技有限公司旗下专注于汽车抵押借贷服务的互联网金融P2P网贷公司。该平台建立了合理规范的风险准备金制度,微贷网出资1500万元作为初始资金,并按照月交易量的3‰计提,一并注入到风险准备金账户。2014年微贷网拨备覆盖率为156%,风险准备金远远覆盖坏账,在如此强有力的风控下,坏账率仅为0.25%。且该平台借款集中度为12.1%,远低于平均借款集中度39.1%。同时该平台透明的信息披露制度,也是其风险控制的突出之处。

风险较高的为人人聚财、新新贷等。以新新贷为例,新新贷成立于2012年2月,由新新贷(上海)金融信息服务有限公司运营。在2014年10月1日至2015年1月30日期间,该平台最高日成交量为1778.36万元,最低日成交量为0,整体成交量不高且该平台投资人较少,前10大投资人的待收投资额占待收投资总额的23.35%,投资过于集中,分散性较低,容易导致资金链断裂,以上都是导致新新贷平台风险积累的因素。

总体来看,模型的分析结果基本可以如实反映P2P平台的风险水平。

5 总结与风控建议

从上文分析来看,各平台均存在不同程度的风险。通过利用AHP层次分析法得出的各风险因素的权重,可为风控方法的提出提供解决思路。

5.1 建立合理的信用评级制度

在我国征信体系不完善的情况下,国内平台可借鉴国外的先进经验,建立合理的信用评级制度,对进入P2P平台的借款人进行信用评级,设置借款人的准入门槛。同时,完善线下尽职调查,选择抗风险能力较强的借款人进入平台[6]。

5.2 逐步完善风险准备金制度

目前,已有部分大型P2P平台建立了风险准备金制度,但仍有部分平台以担保的方式为投资者提供赔付。这部分平台应逐步实现“去担保化”,效仿商业银行拿出一部分自有资金放入资金池,之后,定期从平台的收益中抽出资金放入资金池。风险准备金制度要坚持透明、公开的原则,做到专款专用。

5.3 健全信息披露制度

各平台应定期、全面的在网站上向投资者发布平台的相关信息。开设论坛等交流平台,促进平台参与人相互交流,提高信息的对称性。

5.4 实行层级负责,建立严格的人员监督考核机制

如今P2P行业在我国刚刚兴起,参与其中的人员良莠不齐。实行层级负责,建立合理的问责机制,提高员工的执行力。同时,建立严格的人员监督考核机制,激励员工的积极性。

参考文献:

[1]姚文平.互联网金融[M].北京:中信出版社, 2014.2.

[2]李国柱,朱怀庆.风险、理性与有限理性下的投资者行为[J].财经科学,2004,(5):48-49.

[3]谢平,周传伟,刘海二.互联网金融手册[M].北京:中国人民大学出版社, 2014.

[4]戚黎蔚. AHP层次分析法在ITAT创业投资项目风险评估中的应用研究[D].上海交通大学,2008.

[5]唐嘉悦,郝蒙.基于AHP的P2P风险综合评价及控制[J].经济研究导刊,2014,(32):184-185.

[6]马亮. P2P网贷的风险分析及防控对策[J].金融经济,2014,(12):3-5.