亚欧航线“联盟式”尴尬

2015-05-08夏春晖

夏春晖

随着1月份四大联盟在亚欧航线上的正式运营,该航线再次受到关注。船舶大型化竞争即将在亚欧航线上展开,尽管大部分班轮公司难以盈利,但正常的贸易市场上需要优胜劣汰。为此,业内专家建议中国班轮公司应打造航运金融链,拓宽融资渠道,以解决运力过剩、运价走低带来的资金流紧张问题。

随着1月份四大联盟在亚欧航线上的正式运营,该航线再次受到关注。看似热闹,其实也带来不少尴尬。

1月份,由马士基航运与地中海航运组成的2M在亚欧航线上正式运营。1月11日18340TEU型船“Munkebo MAERSK”号在大连港运营AE1/Albatross航线,该航线目前平均周运力为16775TEU。

此前2M公布其在东西干线上的22条航线的班期和挂靠港口,共有193艘船、挂靠77个港口,总运力约250万TEU,其中亚欧航线共有11条航线。地中海航运首席执行官Diego Aponte介绍,2M将增加港口挂靠组合并提供更多直挂服务,计划降低碳排放10%以上。

同样在1月份,除了2M,G6、O3以及CKYHE同样“重兵集结”亚欧航线,令市场集中度更高,也带来运价难以提涨、冲击中小型班轮公司和班轮公司经营业绩难有根本性好转等系列问题。

运价走低局面加剧

随着2M等四大联盟在亚欧航线上运营,该航线将呈现白热化竞争态势,包括新增运力与扩张联盟、不稳定运价,以及长期合同向即期合同转变导致的竞争等。

根据JOC的报告,去年亚欧航线上有一半货物的运价出现下降,在运价走低之际,去年四季度该航线的货运量进一步走强。根据JOC报告的数据,去年12月初,上海港至鹿特丹港的海运运价为719美元/TEU,相比前一个月下降593美元/ TEU,相比2013年12月的运价同比下降27%。

运价下降提升了货主的运输积极性,却令班轮公司苦不堪言。更烦心的是,当前欧元区18个国家经济正处在衰退边缘,欧洲央行去年12月发布的经济展望中,下调了对2015年经济走势的预期。其2013年展望报告认为,2015年经济增速同比有望增加1.6个百分点,但在去年12月发布的展望报告中,预计2015年经济增速同比可能只增加1.5个百分点。另外,尽管中国经济每年同比增速仍在7%以上,但它正告别过去20多年的爆发式增长态势。中国经济增速逐渐走低的状况对在亚欧航线上奋力的班轮公司而言,也是一则消极信息。

这里,又不得不提及另一则持续热门的话题,即油价下跌。自去年6月起,油价下挫近40%,成为不少班轮公司成本下降的主要因素,更低的油价正在促进全球贸易量增加。但据JOC调查,不少亚欧航线上的班轮公司并没有因油价下跌而感到兴奋,因为油价下跌的同时运价也在跌。近年亚欧航线上的货主更倾向与班轮公司签订即期合同,低运价让班轮公司继续背负运营压力,尽管油价走低,但不少班轮公司仍然面临无力承担油价的状况,所以该航线不少班轮公司将继续低速航行。

在亚欧航线运价一片哀嚎中,运力将随着万箱级大船的涌入而大幅提高。去年12月,载箱量为19100TEU的“中海环球”轮开启亚欧航线首航之旅,根据克拉克森的数据,在“中海环球”轮的领衔下,今年将有70艘1万TEU及以上型船舶陆续交付,其中至少60%投入亚欧航线。

除了大船陆续交付外,几大班轮公司的联盟也提升了亚欧航线运力。根据Sealntel Maritime机构分析,1月份随着2M等四大联盟启动,亚欧航线今年的贸易量有望同比提高6%。分析师表示,如果2M在亚欧航线运输档期排满,那么运力将同比提高9.5%。

或催生价格战

船舶大型化令亚欧航线运力上升,让运价进一步走低,运力走高与运价走低的态势正在升级。

亚欧航线的班轮公司大部分都在寻求联盟,而今年亚欧航线几大联盟的竞争,也将趋于白热化。据Alphaliner称,2M和O3在亚欧航线上投入的较其他班轮公司更大型的单船规模可能催生联盟间的第一场大战。Alphaliner认为,这可能加剧目前在该航线维持的“脆弱的停战”状态。

今年第二期《航运交易公报》的《策划报道》“东西航线:四分天下”文章中,明确指出马士基航运通过2M,将提供23条周班航线(原18条),其中亚欧航线为11条(原9条),新增运力主要来自马士基航运与达飞轮船合作经营的航线。由于P3的流产,马士基航运与达飞轮船合作经营的航线被取消,这些被取消的航线如今由2M接手。

今年2M与O3的单箱规模将在亚欧航线上领跑,这也促进其竞争对手改善集装箱自有运力,纷纷向大船化方向发展。当马士基航运宣布将在亚欧航线上投放3E级集装箱船(船型 船厂 买卖)时,长荣海运、商船三井、东方海外、阳明海运等班轮公司也随之披露将在该航线建造或者租赁1.8万~2万TEU型船。

船舶大型化竞争即将在亚欧航线上展开,尽管大部分班轮公司难以盈利,但正常的贸易市场上需要优胜劣汰。

船东业绩难有根本改善

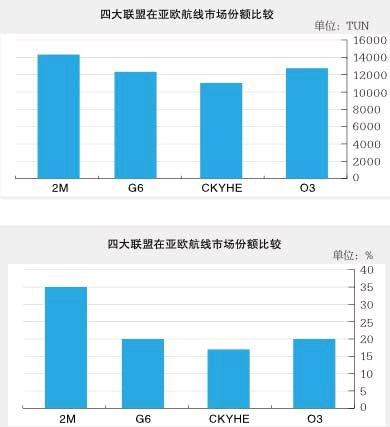

根据Alphaliner预测,2013~2015年全球年均交付新造集装箱船舶运力将超过130万TEU,集装箱船舶运力年均增长率将维持在8%左右,呈现持续过剩趋势。亚欧航线也不例外,不仅运力投入过剩,而且市场集中度较高。目前2M、G6、O3和 CKYHE投入亚欧航线的运力占亚欧航线总运力的比例超过80%。在不堪的市场下,强强联手是大势所趋,但小型班轮公司的日子将成煎熬。

2M投入运营后,凭借亚欧航线最高市场份额的优势,能在新一年度的服务合同谈判中占据有利的议价地位。届时实力和规模有限的中小型班轮公司的市场份额将被侵蚀,亚欧航线市场集中度将进一步提高,而班轮公司经营状况难有实质性改善。据克拉克森估算,投入亚洲至北欧航线运营的8000TEU型船实现盈亏平衡的条件有两个:其一是在舱位利用率达到100%的情况下,运价为1125美元/TEU;其二是在舱位利用率为75%的情况下,运价为1500美元/TEU。显然,目前亚欧航线市场运价已处于盈亏平衡点以下,无法弥补成本。虽然2M成立后亚欧航线市场运价有望上调,但由于该航线船舶舱位利用率低于80%,故运价调涨后逐渐回落的可能性较大。而中小型班轮公司将被边缘化。一方面,中小型班轮公司难以在短期内提升服务质量,只能凭借低价竞争策略抢占低端市场;另一方面,亚欧航线船舶大型化趋势明显,马士基航运、地中海航运等积极采用超大型船舶以降低单箱运营成本。

由此可见,在2M这样的联盟创新服务和成本优势的双重影响下,亚欧航线市场将面临洗牌,对中国班轮公司也会带来一定冲击。为此,业内专家建议中国班轮公司应打造航运金融链,拓宽融资渠道,以解决运力过剩、运价走低带来的资金流紧张问题。

另一方面,中国班轮公司船队规模庞大,但在结构上存在明显缺陷,并存在管理水平普遍不高,信息滞后、决策迟缓、硬件不足以及管理人员的市场观念薄弱等问题。在当前班轮市场不景气的情况下,中国班轮公司应当加快调整船队结构,通过淘汰老旧船舶实现转型升级,并从多方面入手提高经营水平。同时应顺势而为,加强联盟合作,以达到扩大航线覆盖面、提高市场份额。

班轮联盟的不断发展促使班轮市场进一步集中,将对目前长期处于低速增长期的班轮运输市场形成巨大压力。面对不容乐观的市场形势,中国班轮公司应当审时度势,力争掌握市场主动权,推动班轮运输业实现战略性结构调整,并努力提升服务质量,增强自身竞争力,以稳固市场地位,化危为机。endprint