大连港与营口港集装箱业务竞争态势及其演化—基于Lotka-Volterra模型的分析

2015-05-07马小剑

苗 晴,马小剑

(1.江苏大学 财经学院,江苏 镇江 212013;2.江苏科技大学 船舶与海洋工程学院,江苏 镇江 212003)

1 引言

在当前新常态经济背景下,加快振兴与发展东北老工业基地已进入关键时期,在各项政策指引下,以国家“一带一路”战略为重要契机,东北地区沿海港口集装箱业务近年来发展迅速,成为拉动地方经济的新增长点。大连港和营口港是东北地区最主要的两大港口,均跻身2014年我国沿海和内河港口集装箱吞吐量排名前十位,其中大连港排名第七,营口港排名第九。大连港作为传统的集装箱大港,在基础条件、港口规模、资源、政策等方面优势明显。营口港作为辽宁沿海经济带和沈阳经济区唯一重叠区域,集装箱集疏运费用较低,区位优势和低成本优势明显。尽管目前营口港集装箱业务与大连港还有较大差距,但其增长势头强劲,对大连港形成了较大压力。

目前,国内对港口竞争的研究以规范分析为主,实证研究多采用博弈论[1-5]、时间序列[6]、结构方程[7]等模型和方法,探讨港口之间的竞争与合作问题。本文基于以下考虑:由于大连港与营口港处于同一经济腹地(海上相距156海里,陆上相距184km),且在集装箱业务上各有比较优势,可将二者视为生态系统中相互竞争的两个物种,其竞争的客体主要是集装箱货源,故借鉴生态学中用于研究物种竞争的Lotka-Volterra模型,分析不同时期大连港与营口港竞争的特性与表现,探讨两者相互竞争的态势及其演变,是本文的创新点。

2 模型与数据

2.1 模型选择

Lotka-Volterra模型由Lotka(1925)和Volterra(1926)分别提出,是一个对隐含竞争机制的扩散过程进行描述的系统模型,对生态系统中物种竞争关系进行刻画。

假定同一环境中存在两个相互竞争的物种,用X和Y分别表示其数量,L-V方程为:

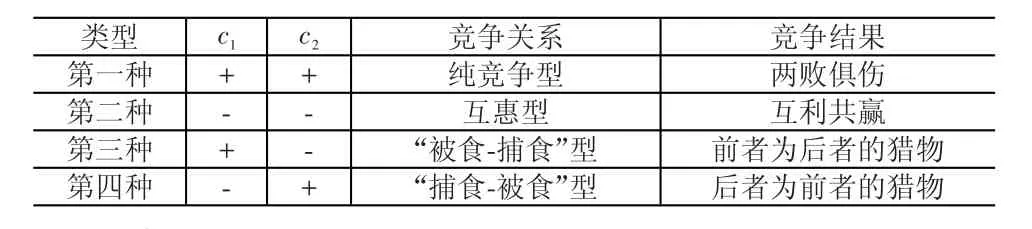

式(1)和(2)中,ai为某一物种单独生存时的logistic参数,bi为与某物种规模相关的该物种增长极限的限定参数,ci为某一物种与另一物种之间相互影响的参数。观察ci的符号可判断两个物种间的竞争处于何种系统(见表1)。

表1 同一环境中两个物种间的竞争关系

2.2 参数估计

采用灰色估计法对L-V模型进行参数估计[8]。

已知灰色系统中有两组非负序列:X={x(k)|k∈K},Y={y(k)|k∈K},其中K={1,2,…,n}。通过建立一阶微分方程组和灰色模型的直接建模法可得到L-V模型的基本形式:

同理可得到模型(2)的参数。

2.3 变量选取与数据来源

选取集装箱货运吞吐量指标作为反映大连港与营口港竞争关系的衡量指标,数据主要来源于交通部网站(www.moc.gov.cn)的统计公报,缺失部分来源于航运资讯网(www.sol.com.cn)和国际海事信息网(www.simic.net.cn)。由于交通部统计公报只对规模以上港口相关数据进行统计,营口港集装箱货运数据2009年4月才达到统计口径,故本文的数据自2009年4月开始,以月度数据为研究对象,区间为2009年4月至2015年6月,共75个月度数据。考虑到2011年是大连港集装箱业务超常规发展的一年,该年度完成了穆棱新建铁路专用线、大窑湾三期码头等重大项目的建设,新开了外贸集装箱航线7条,新开或加密内贸集装箱航线6条,新增环渤海支线船舶9艘。此外还与中海、中远等五家公司建立了战略合作关系,夯实了集装箱量增长的基础,并与海关、商检等部门通力合作,为集装箱业务拓展打造了良好的口岸环境。而营口港在2011年开始筹划与港务集团的重大资产重组,拟以向港务集团发行股份的方式购买港务集团鲅鱼圈港区54#-60#泊位资产和业务,并以此次重组为契机,优化资产和业务结构,提升了集装箱业务能力,当年集装箱吞吐量超过400万TEU,成为中国沿海发展速度最快的港口之一。故本文以2011年12月为分界点,将原数据区间划分为前后两个阶段,讨论大连港与营口港的竞争态势及其演变。

3 大连港与营口港集装箱业务的竞争态势及其演化分析

3.1 第一阶段(2009年4月-2011年12月)

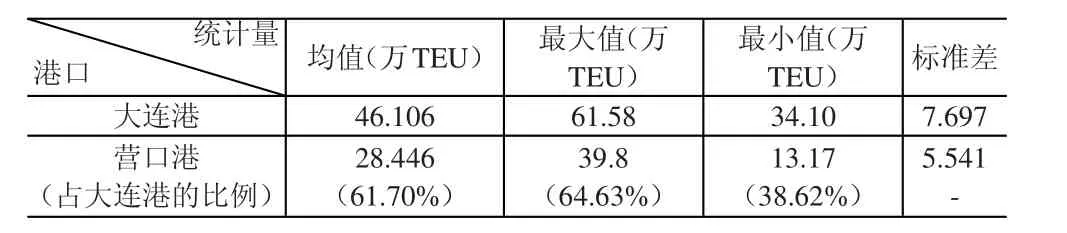

(1)描述性统计分析。由表2可知,在2009年4月-2011年12月期间,无论均值、最大值还是最小值,大连港均遥遥领先于营口港,从均值来看,营口港仅占大连港的61.7%。但从标准差来看,营口港低于大连港,表明营口港集装箱吞吐量数据离散程度较低,均值代表性较强。

表2 第一阶段集装箱吞吐量的描述性统计

(2)增长趋势比较。从图1可知,在2009年4月-2011年12月期间,大连港与营口港集装箱吞吐量均呈逐月增长态势,表现出共同发展的良性竞争关系。

图1 2009年4月-2011年12月大连港与营口港集装箱吞吐量比较(单位:万TEU)

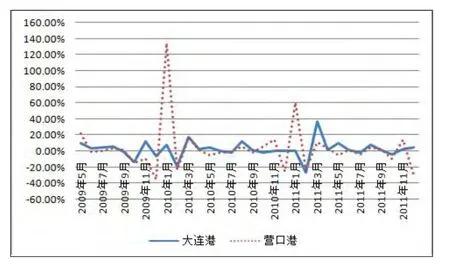

从图2可以发现,在2009年4月-2011年12月期间,大连港集装箱吞吐量增长速度较为平缓,营口港则有较大变动,尤其在每年末和年初有较大幅度的上升和回落。从平均情况来看,大连港集装箱吞吐量月平均增长率为2.4%,营口港为3.7%,表明这一时期营口港集装箱业务发展速度超过大连港。

图2 2009年4月-2011年12月大连港与营口港集装箱吞吐量增长速度比较

(3)L-V模型分析。经计算,模型L-V的参数估计如下:

根据式(7)和(8)可知,c1<0,c2<0,符合生态种群竞争关系的第二种类型,即大连港与营口港在2009年4月-2011年12月期间存在互惠型竞争关系。

究其原因,自从2009年7月辽宁沿海经济带发展规划上升为国家战略后,作为集装箱进出口重要通道的大连港和营口港,其集装箱业务均得到不同程度的发展壮大。在2009年4月-2011年12月期间,在政府优惠政策下,大连港不断开拓创新,加大集装箱市场开发力度,提升业务能力,实现稳定的经营活动现金流,还通过发行公司债和持续新增固定资产投资及股权投资,保持良好的财务状况和资金结构,不但巩固了大连港在东北地区外贸集装箱业务的领先优势,而且促进了内贸集装箱业务的稳步增长,保持了此前在东北港群中的相对优势。统计数据显示:2010年大连港集装箱吞吐量增幅超过15%,2011年达到21.2%,全球集装箱吞吐量排名从2010年的第21位提高至第19位。与此同时,营口港依据有利的地理位置和集疏运条件,抓住“十二五”规划及相关政策的发展机遇,加强货源组织,改善服务环境,优化管理制度,提升货运质量,使得社会承载力和港口辐射力不断增强,提高了集装箱业务的增长水平,扩大了集装箱业务的市场份额。统计数据显示:2010年营口港海铁联运集装箱总量超过30万TEU,居全国沿海港口首位;2011年营口港集装箱吞吐量超过400万TEU,成为全国港口内贸集装箱疏运大港。尽管营口港集装箱吞吐量指标与大连港仍存在一定差距,但其增长速度已超过大连港,与大连港的竞争较为激烈。表明在2009年4月-2011年12月期间,两个港口集装箱业务均取得较大业绩,形成齐头并进、互利共赢的竞争态势。

3.2 第二阶段(2012年1月-2015年6月)

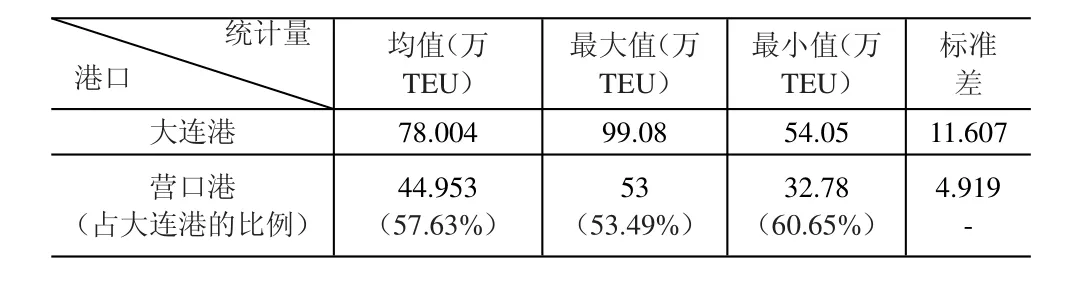

(1)描述性统计分析。由表3可知,在2012年1月-2015年6月期间,无论均值、最大值还是最小值,大连港仍遥遥领先于营口港,从均值来看,营口港仅占大连港的57.63%。但从标准差来看,营口港明显低于大连港,与前一阶段相比,营口港集装箱吞吐量数据离散程度更低,均值代表性更强。

表3 第二阶段集装箱吞吐量的描述性统计

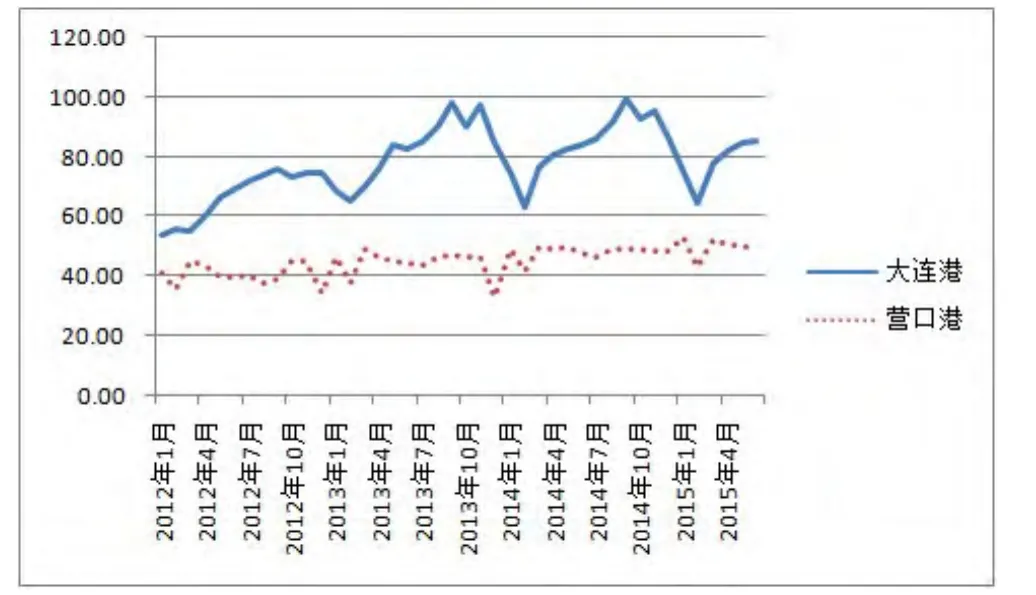

(2)增长趋势比较。从图3可知,在2012年1月-2015年6月期间,大连港与营口港集装箱吞吐量均呈逐月增长态势,但大连港存在大起大落现象,营口港则增长稳定,表现出一定程度的无序竞争。

图3 2012年1月-2015年6月大连港与营口港集装箱吞吐量比较(单位:万TEU)

从图4可以发现,在2012年1月-2015年6月期间,两个港口集装箱吞吐量增长均不平稳,存在较大幅度的波动,营口港波动更大,特别是每年11-12月份,存在较大的涨跌幅空间。从平均情况来看,大连港集装箱吞吐量月平均增长率为1.1%,营口港为2.9%,表明这一时期营口港集装箱业务发展速度仍快于大连港。

图4 2012年1月-2015年6月大连港与营口港集装箱吞吐量增长速度比较

(3)L-V模型分析。经计算,模型L-V的参数估计如下:

根据式(9)和(10)可知,c1>0,c2<0,符合生态种群竞争关系的第三种类型,即大连港与营口港在2012年1月-2015年6月期间存在“被食-捕食”型竞争关系。

究其原因,2012年以来,国际国内经济形势复杂严峻,国内经济下行压力增大,港口集装箱吞吐量增速放缓,货源市场增幅收窄态势突显,规模以上港口之间针对枢纽港地位和腹地货源的争夺愈演愈烈。营口港借助良好的自然条件和区位优势,伴随“一带一路”政策的全面实施和《东北地区振兴规划》、《辽宁沿海经济带》等国家战略的进一步落实以及沈阳周边城市群的快速发展,不断完善目标考核制度,优化整合内部资源,加强集装箱业务管理,创新揽货方式,加大市场开拓力度,以精细化服务推进一流强港的建设,促进集装箱吞吐量保持快速增长。目前,营口港已成为内贸航线最密集、辐射港口最广泛、最具发展潜力的内贸集装箱枢纽港之一,形成较强的集装箱运输竞争力,冲击了大连港辽宁港口旗舰的地位。另外,营口港较早建立了现代企业管理制度,2000年就组建了营口港务股份有限公司,并于2002年1月上市,而大连港2005年才组建大连港股份有限公司,直到2010年12月才上市。故从资金来看,营口港利用资本市场获取大量股权融资,为业务发展奠定了良好基础;相比之下,大连港负债融资规模较大,债务成本较高。从资金运用效率来看,大连港生产能力过剩,效率较低。上述分析可从港口上市企业的财务数据得到佐证,表4中近三年的资产负债率、财务费用和净资产收益率指标可反映上述情况。表明在2012年1月-2015年6月期间,营口港与大连港抢抓腹地货源、抢占市场份额,已基本形成营口港强、大连港弱的格局。

表4 2012-2014年大连港与营口港上市公司财务数据

4 结论与启示

通过运用生态系统种群竞争的L-V模型,对大连港和营口港集装箱业务竞争态势进行分析,结果发现:在2009年4月-2011年12月期间,两港口之间呈现互惠型竞争关系;而在2012年1月-2015年6月期间,两港口之间的竞争则转变为捕食模式,其中营口港为捕食者,大连港为被捕食者。其成因既有客观因素也有主观因素,客观因素表现在两个方面:一是从外部经济条件来看,相对大连港,营口港地理位置上更靠近辽宁中部城市群,是经济实力雄厚的港口腹地,产生丰富的集装箱货源,GDP占辽宁全省的65%,而大连属外向型经济,且经济总量不足,货源不充裕,GDP仅占辽宁省的29%;二是从地理环境来看,从沈阳以北及东三省到营口港的距离,相比到大连港的距离,可缩短近200km,业主为追求经济利益最大化,倾向将集装箱交予营口港和相关的物流公司,使得营口港在人力成本、运行成本方面较大连港具有明显的低成本优势。主观因素则是从大连港自身经营来看,近年来的多元化经营造成盲目扩张,营运费用高、自有资本运用效率低,利润递减,现金流减少,政府财政补贴压力大,是被营口港蚕食的内因。

进一步讨论:尽管上述实证结果表明营口港具有后发优势,挤占了大连港的部分集装箱业务,然而大连港由于靠近国际航运主航道并在港口基础设施上更加完善,有计划单列市和东北地区唯一的保税区作为依托,资源优势明显,因此大连港枢纽港的地位短期内不可动摇。在2011年12月之前,大连港与营口港处于合理的、适度的竞争状态,通过长期互信来分配额外价值,既可以降低成本,又能提高运作效率,是一种较为理想的竞争态势。然而2011年12月之后,双方逐步演变为捕食状态,相互间利益不完全一致,竞争与合作并存,是一种不稳定的均衡,一旦形成过度竞争,就有可能发展为恶性竞争,从而演变为纯竞争模式,最终导致两败俱伤。按照经济运行规律,随着国际港口业竞争已呈白热化的发展趋势,以大连港为中心,以股权合作为纽带,将营口港及周边港口纳入合作圈,组建大的港口群集团,可以实现优势互补、资源优化,是应对当前无序竞争的重要举措。

[1]王江,罗宇源.基于伯特兰德模型的港口定价博弈分析—以深圳港和香港港为例[J].物流技术,2008,(10):181-183.

[2]杨艳冰.基于博弈论的集装箱港口竞争均衡分析及宏观调控方法研究[D].大连:大连海事大学,2009.

[3]徐雷.大连港与营口港对于腹地资源的竞争态势分析[J].经济论坛,2010,(8):68-71.

[4]何桂芳.基于非合作博弈模型的港口竞争策略研究—以洋山港和釜山新港为例[D].大连:大连海事大学,2013.

[5]段璐璐.基于博弈论的港口群内竞争研究—以长三角港口群为例[D].杭州:浙江大学,2014.

[6]张岩,段楠.基于货物吞吐量季节调整的我国港群竞争与合作问题研究[J].经济问题探索,2012,(2):60-64.

[7]余蕾.基于货主选港的港口竞争问题研究[D].大连:大连海事大学,2012.

[8]陈海俊,等.Lotka-Volterra模型参数的灰色估计法及其应用[J].数学的实践与认识,2011,(11):108-113.