家族企业职业经理人薪酬对公司绩效的影响

2015-05-02余明阳陈建英

黄 菡,余明阳,陈建英

(1.上海交通大学 安泰经济与管理学院,上海市 200052;2.西南大学 财务处,重庆市 400715)

家族企业是指企业的最终控制权可以追溯到个人或家族,且个人或家族的控制权比例不低于20%。家族企业是我国市场经济的重要组成部分,根据福布斯发布的《2013年中国现代家族企业调查报告》数据显示,我国有1 431家上市民营企业,其中711家企业是家族企业,占民营上市企业总数的49.7%。职业经理人是以经营管理作为自身职业,将自身的经营管理能力作为要素投入,从公司所有者手中定期领取职业报酬,且和企业实际控制人并无任何血缘或姻亲关系的企业高级管理人员。家族企业在雇佣职业经理人后,便产生委托代理关系。在双方存在信息不对称的情况下,可能产生“道德风险”和“短期行为”。本文通过研究2009年至2013年上市家族企业职业经理人薪酬与公司绩效的关系,并探讨行业和地区对薪酬绩效关系的影响,为科学设置职业经理人激励机制提供依据。

一、文献综述

(一)国外研究成果

国外学者研究家族企业职业经理人薪酬体系的影响,重点关注两个焦点问题:一是从薪酬水平的角度,研究家族企业中不同类别的管理者的薪酬激励水平对公司经营业绩的影响;二是从薪酬结构的角度,研究家族企业高管的薪酬差距对企业产生的影响。

McConaughy[1]所做的研究表明,家族经理人和职业经理人比较来说,其薪酬要少一些,另外家族经理人的薪酬和公司经营业绩之间的相关性也较弱。学者Fama和Jensen[2]指出,家庭成员和公司所有者之间的了解较为透彻,能够增强对代理决策的监管,进而使家庭成员任职CEO可以降低代理费用。基于这样的缘由,学者De Angelo[3]认为:家族介入有助于监察与处罚经理人,这是由于“将家族福利与企业收益相捆绑让家族有动力去监管经理人”。学者Lippert与Moore's[4]经过研究也得出这样的结论:家族管控作为一个监管体系和从绩效出发的职业经理人薪酬合同之间具有取代性。学者Kole[5]指出利他主义让企业经营者不喜欢对家族经理人采用以绩效为基础的薪酬方式,这是由于即便制定了协议也由于不能全面准确地评定家族经理人的绩效而无法将其落实,并且由于裙带关系,经营者也难以解聘绩效水平较低的家族经理人。

(二)国内研究成果

目前国内专家大部分研究的是家族企业引进职业经理人的过程中存在的问题,如巴曙松[6]、茅理翔[7]。也有少数学者对家族企业职业经理人的薪酬与公司绩效之间的关系进行研究。陈凌[8]等在《亲情、人情还是机会公正:浙江家族企业薪酬机制的实证研究》中指出,目前家族企业在设定家族内外员工薪酬机制时,由于能力准则的作用,亲戚和外人的薪酬未曾出现显著不同,但因为担忧股权被稀释,外人很少获得股权的激励。薛文峰[9]以2005年A股上市家族企业作为研究对象,结果表明职业经理人年度货币薪酬与公司业绩净资产收益率(ROE)不相关。张杰[10]对2008年至2010年我国上市公司的年度数据进行实证分析,国内家族企业有较强的薪酬绩效敏感性,职业经理人薪酬和公司经营业绩呈正相关关系。

关于行业属性和地区差异对家族企业职业经理人薪酬的影响,目前国内尚无研究。少数学者研究了行业属性和地区差异对一般企业职业经理人薪酬的影响。王鑫[11]以2008年至2010年制造业上市公司为研究对象,证实制造业上市公司的高管货币薪酬与净资产收益率显著正相关。嘉芬芬[12]通过收集西北地区70家上市公司的数据,经过回归分析证实西北地区上市公司高管薪酬与每股净收益不相关性,与净资产收益率呈弱相关关系。

从文献综述可以得出,对于家族企业职业经理人与公司绩效的关系,目前尚没有形成统一的结论,且未曾结合家族企业所处的行业特征和地区差异等因素对家族企业职业经理人薪酬与企业经营业绩关系的影响进行研究。本文研究我国上市家族企业职业经理人薪酬与公司绩效的相关关系,进而研究行业特征和地区差异等因素对家族企业职业经理人薪酬与公司绩效关系的影响。

二、理论分析与研究假设

根据薪酬契约理论,薪酬是公司股东与职业经理人订立契约的重要部分,职业经理人的薪酬一般与企业业绩挂钩。当家族企业付给职业经理人更高的薪酬时,就要求职业经理人给公司带来更大的经济效益。一方面公司可聘请到管理能力较强的职业经理人,提高企业决策的正确性和执行效率,提升公司绩效;另一方面能有效激励现任的职业经理人努力工作,以免被外部求职者替代,这种替代效应最终会提升公司绩效。因此,对薪酬较低的职业经理人而言,较高的薪酬水平具有较大的吸引力,激励作用更加显著,从而使得家族企业的公司绩效会随着职业经理人薪酬水平的增加而有所提升。

但是随着职业经理人获得的薪酬水平不断提高,职业经理人的个人财富也逐渐增多。当个人财富达到一定程度时,职业经理人对货币薪酬的需求程度达到最大,此后根据马斯洛的需求层次理论,职业经理人对货币薪酬的需求逐渐降低,薪酬的激励作用开始下降,由激励因素逐渐转变为保健因素。出于对精神层面的需求,他们可能会更多地选择闲暇,降低工作努力程度。而且,随着薪酬的继续增多,职业经理人可能会产生短期行为和机会主义,损害公司长远利益。由此可以看出,薪酬对于职业经理人的激励作用可能存在边际递减效应,过度激励可能会损害公司利益,即职业经理人薪酬与公司效益之间可能呈倒“U”型关系。基于上述理论分析,本文提出以下研究假设:

假设1:家族企业职业经理人薪酬与公司绩效成倒“U”型关系。

随着我国改革开放的深入,制造业将迅猛发展。已有的文献研究表明,我国制造业家族企业职业经理人薪酬普遍较低,对薪酬的敏感度更高,薪酬的激励作用更加明显。非制造业家族企业职业经理人薪酬普遍较高,市场化运作程度高,员工更多元化,职业经理人对薪酬的敏感度可能较低。此外,从职业经理人市场竞争程度来看,由于我国家族企业绝大多数都是制造业,许多有过管理经验的职业经理人更多的是具备在制造业企业工作的经验,这样使得职业经理人才市场中,制造业家族企业的职业经理人比非制造业职业经理人更加容易被获取,这加剧了制造业家族企业的职业经理人市场的竞争程度,使得职业经理人在制造业家族企业中再就业的难度大于非制造业家族企业。为了避免因被辞退而再度陷入激烈的职业经理人才市场竞争,相比于非制造业家族企业而言,制造业家族企业的职业经理人工作会更加勤奋,从而表现出薪酬绩效关系也会更加显著。由此,本文提出假设:

假设2:与非制造业相比,制造业家族企业的职业经理人薪酬与企业绩效关系更加显著。

我国地域辽阔,经济发展地区不平衡,所以职业经理人的薪酬也会有所不同。已有的研究文献表明,我国家族企业多集中在东部地区,且东部地区家族企业职业经理人薪酬高于中西部地区。在中西部地区,市场化程度较低,公司治理不完善,投资者保护意识薄弱,独立董事和监事会等往往起不到真正监督的作用,因此,治理层结构对薪酬激励的影响可能表现得不明显。在东部地区,市场化程度较高,随着参与晋升锦标赛的职业经理人不断增多,公司很可能会选择对锦标赛激励进行强化,这就意味着,职业经理人薪酬敏感程度在东部地区表现得更高。同时,由于在市场化程度越高的地区,家族的干预程度越低,职业经理人的独立权力更大,效率更高,职业经理人薪酬和企业业绩之间的联系程度相对更高。因此,提出假设:

假设3:与中西部相比,东部地区的家族企业职业经理人薪酬与企业业绩关系更强。

三、研究设计

(一)样本选择

本文选择的研究样本为2009年至2013年沪深证券交易所非金融类上市的家族企业,并对样本进行了如下筛选:(1)剔除ST和*ST公司;(2)剔除样本中的金融类上市公司;(3)剔除一些有缺陷的样本。

通过筛选,本文所研究的样本共计涉及273家家族公司,累计1 365条观测值。数据来源于Wind金融数据库和国泰安数据库终端,并经过整理后通过STATA和EXCEL进行检验。

(二)变量设计

资产收益率(ROA)是一个综合性的指标,可以反映公司主要业务的发展能力以及赢利能力,且不会受到人为干扰。本文采用ROA来评价公司绩效,如果ROA越大,表明公司绩效越理想。

职业经理人薪酬(COMP)包括工资、奖金与长期激励性报酬。但目前国内家族企业以现金类短期激励方式为主,职业经理人“零持股”现象普遍,因此本文所指薪酬仅为货币薪酬,以职业经理人薪酬的对数代表薪酬水平。

此外,公司绩效除受职业经理人薪酬影响外,还受其它诸多因素的影响,故纳入公司规模、资产负债率、实际控制人拥有上市公司控制权比例、两权分离度、股权集中度、营业收入同比增长这六个控制变量:(1)公司规模(SIZE),即采用总资产的对数来衡量公司规模;(2)资产负债率(LOAR),研究发现企业的资产负债率与企业业绩水平呈正相关关系;(3)实际控制人拥有上市公司控制权比例(CON),家族企业最明显的特征是家族对于公司的控制权达到20%以上,因此本文将实际控制人拥有上市公司控制权比例作为控制变量;(4)股权集中度(Z),即第一大股东与第二大股东持股比;(5)两权分离度(SEP),家族控制权与所有权的差值;(6)公司成长性(ORG),本文选择营业收入同比增长作为公司成长性的衡量。

(三)研究模型

在综合考虑各种因素的作用下,本文建立以下模型:

其中,被解释变量:ROA——资产收益率(衡量公司绩效)

解释变量:COMP——职业经理人年度薪酬的对数

COMP2——职业经理人年度薪酬对数的平方

控制变量:SIZE——公司规模,用公司总资产的对数衡量

LOAR——资产负债率

CON——实际控制人拥有上市公司控制权比例

SEP——两权分离度(即控制权与所有权的差值)

Z——股权集中度(第一大股东与第二大股东持股比)

ORG——营业收入同比增长

四、实证研究

(一)描述性统计

1.总体样本描述性统计

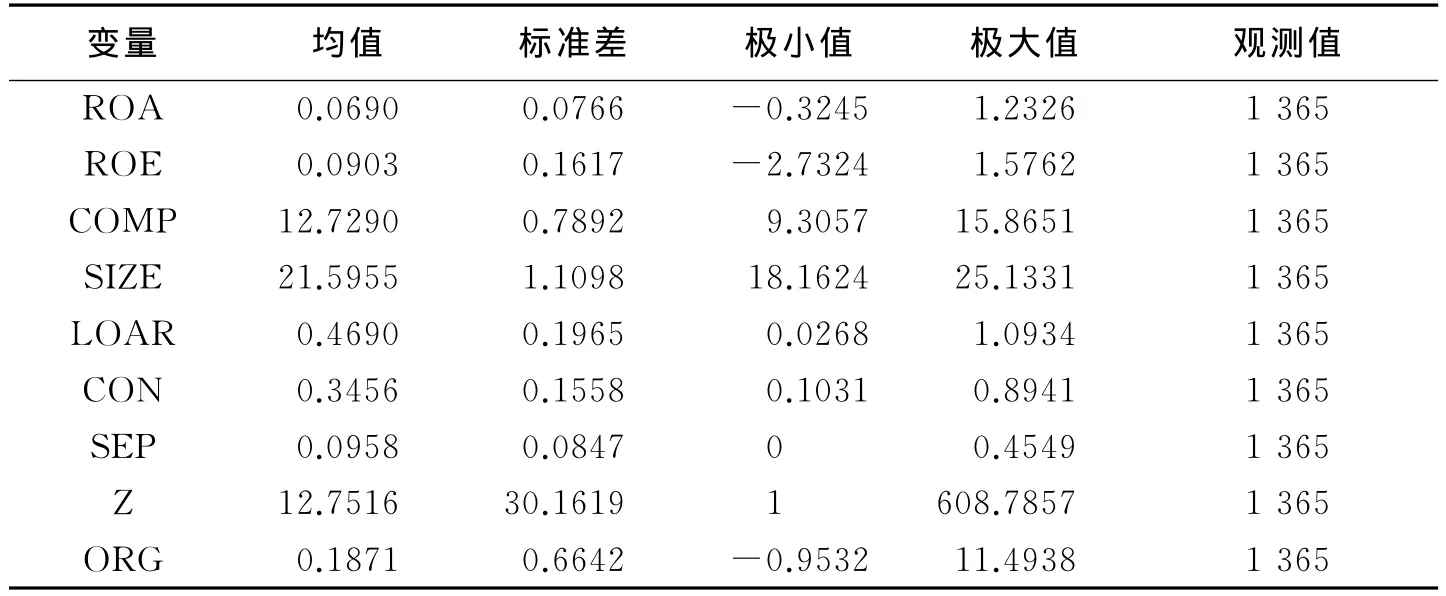

表1 2009年-2013年总体样本描述性统计

表1给出了所有变量的描述性统计,包括均值、标准差、最小值以及最大值。当对职业经理人薪酬实现对数取值,可以直接得出结论:职业经理人工资对数最低极值是9.3057,最高极值为15.8651,平均值为12.7290,并且得到了0.7892总体标准差。资产收益率最小值为-0.3245,最大值为1.2326,平均值为0.0690,标准差为0.0766。净资产收益率最小值为-2.7324,最大值为1.5762,平均值为0.0903,标准差为0.1617。

2.分行业样本的描述性统计

表2 制造业和非制造业家族企业的描述性统计

从表2可以看出,家族企业涉足最多的行业为制造业,制造业上市家族企业的观测值为940条,占比68.9%,非制造业上市家族企业的观测值为425条,占比31.1%。制造业职业经理人的薪酬对数的平均值为12.6620,非制造业职业经理人薪酬对数的平均值为12.8771,非制造业职业经理人的薪酬比制造业职业经理人薪酬高。这可能的原因是制造业对人才的需求是“量”,而忽视了“质”,另外,很多高级人才认为从事制造业就是“苦力工”,不愿将其作为职业。

3.分地区样本的描述性统计

表3 东部地区和中西部地区家族企业的描述性统计

从表3可以看出,家族企业多集中在东部地区,因为东部地区的地理位置、国家的政策倾斜等优势为该地区家族企业的创立与发展提供了条件。家族企业职业经理人的薪酬也存在地区差异,东部地区家族企业职业经理人的薪酬对数的平均值为12.7724,中西部地区家族企业职业经理人薪酬对数的平均值为12.5813,可见东部地区家族企业职业经理人的薪酬高于中西部地区。究其原因,一是东部地区由于企业密集,竞争激烈,为了留住企业的职业经理人,必须依靠雄厚的经济基础,直接表现为高报酬,高待遇。二是东部地区的企业家的人才观意识较为前卫,看待岗位工资的思想开放很多,认识也较清楚,然而在中西地区,由于受长期的计划经济熏陶,还难以接受薪酬、工资上的悬殊,所以中西部地区家族企业职业经理人的薪酬比东部地区家族企业职业经理人薪酬低。

(二)相关性分析

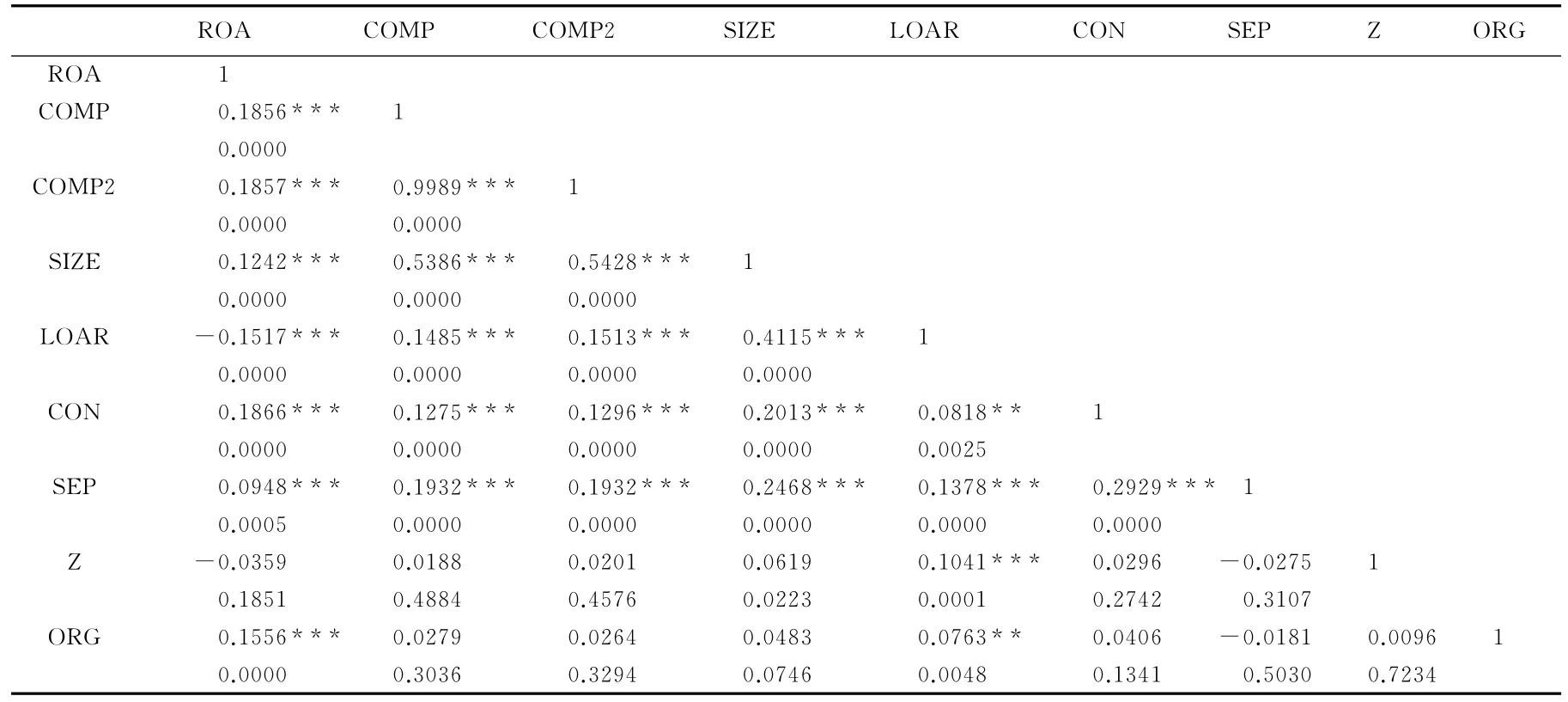

本文还对样本变量相关性做了分析,见表4:

表4 样本变量相关性分析

基于表4可以看出上市家族企业总体样本变量相关性。根据多重共线性判断的依据,如果两个变量间的相关系数超过0.8,则两变量间的多重共线性非常严重;若两个变量的相关系数在0.6至0.8之间,则两变量间的多重共线性比较严重。观察表6-7,发现两变量间的相关性系数没有超过0.6,可见,根据相关性系数判定,样本的两两变量间不存在多重共线性,可以放入同一个模型进行回归分析。

(三)回归分析

1.所有样本实证结果分析

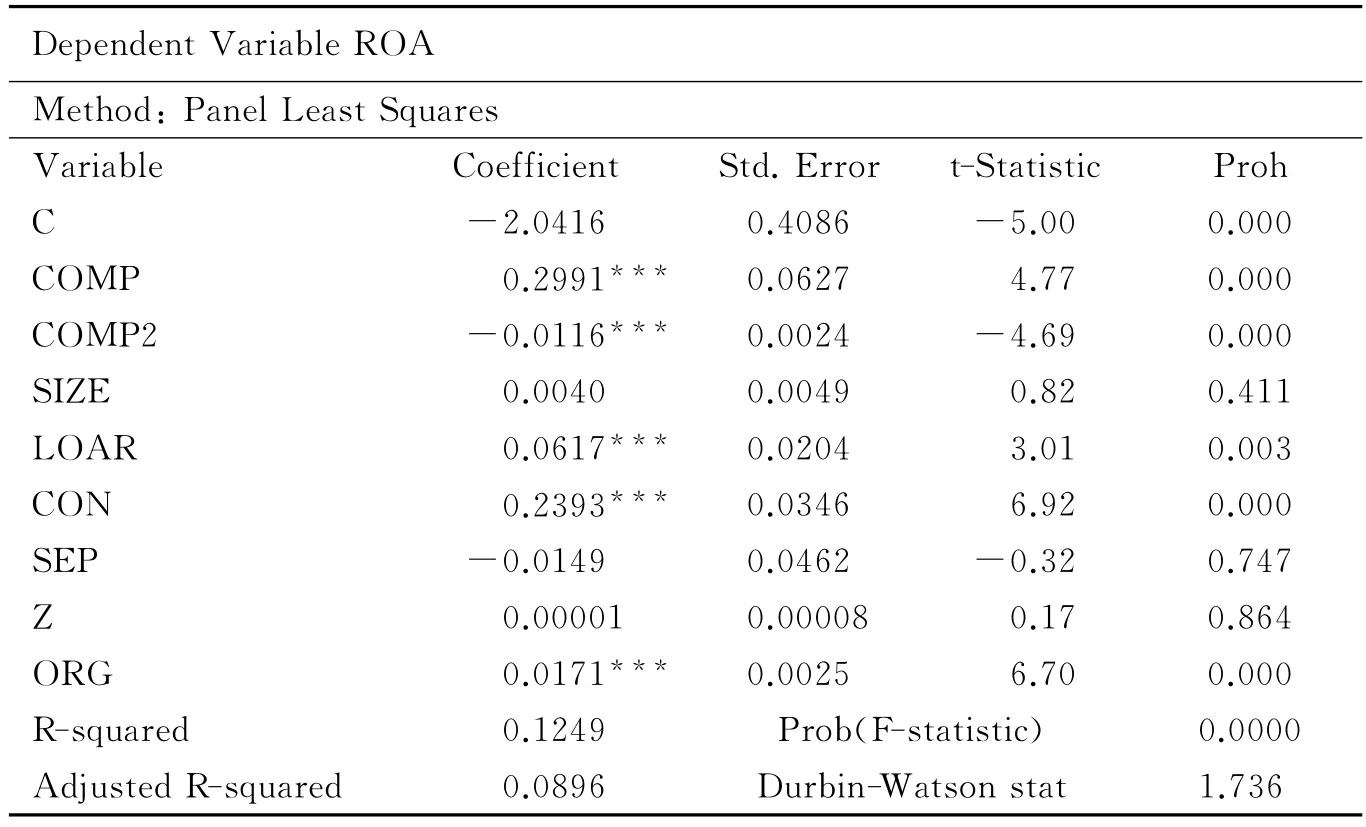

如果需要知道公司业绩ROA和各变量的关系,必须借助更深层次的回归分析,表5是上市家族企业职业经理人薪酬和ROA的回归分析详情。

表5 全样本的回归结果

先看假设1的回归结果,单纯考虑上市家族企业职业经理人薪酬对于公司绩效ROA的影响。观察表5,发现该模型的自变量与因变量之间的相关性非常显著。具体而言,薪酬对数的系数为0.2991,在0.1%上显著,薪酬对数平方的系数为-0.0116,显著性水平为0.1%。这一回归结果说明上市家族企业职业经理人货币薪酬与公司资产收益率成倒“U”型关系,此回归结果验证了假设1。表明上市家族企业职业经理人货币薪酬对公司绩效的影响并不是简单的线性相关,而是呈现出先升后降的非线性关系。

2.依行业分组样本实证结果分析

为了深入考虑不同行业上市家族企业职业经理人薪酬对于公司绩效ROA的影响,按制造业家族企业和非制造业家族企业分别进行回归,结果见表6。

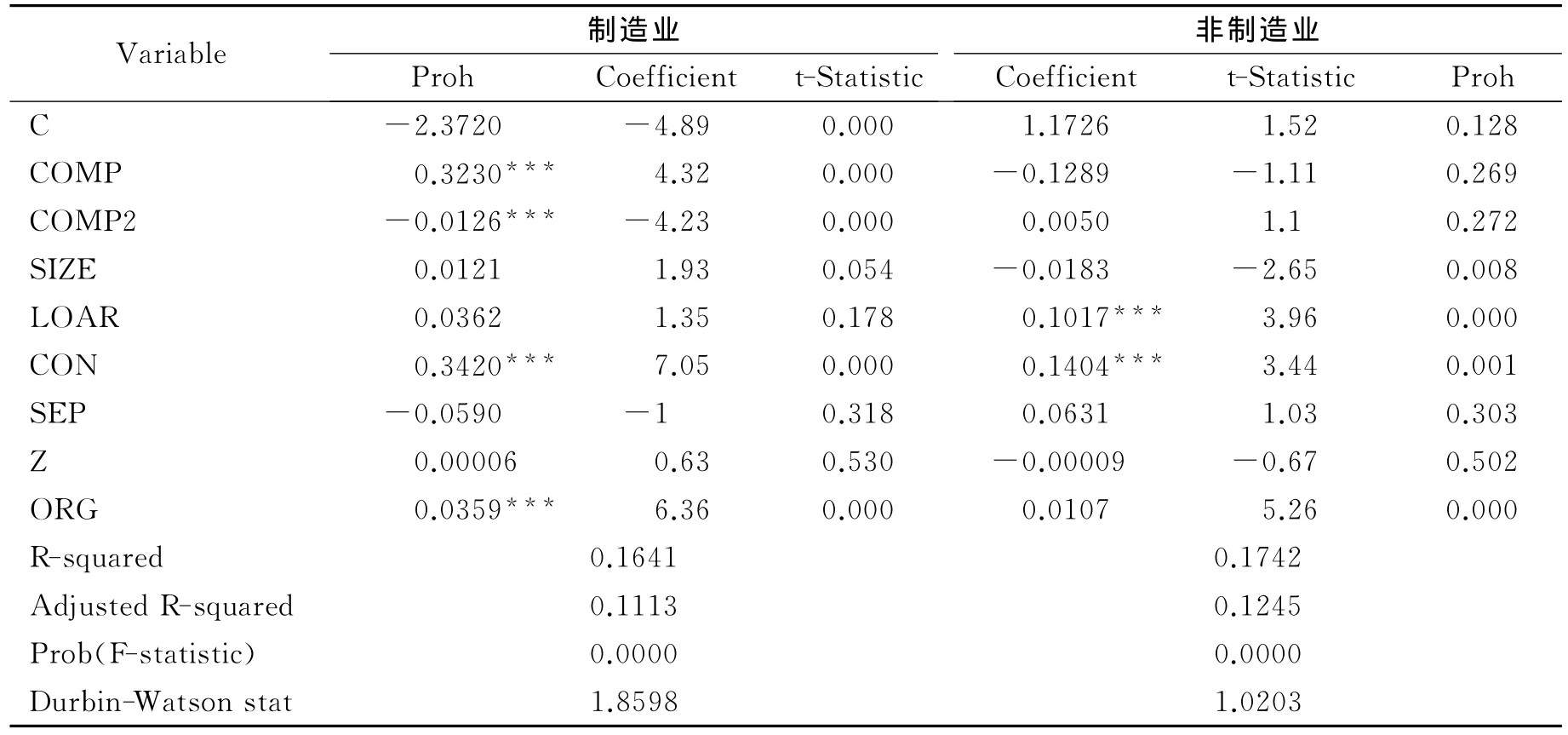

表6 分行业样本的回归结果

由表6可以看出,制造业家族企业的职业经理人薪酬对数的系数为0.3230,在0.1%的显著性水平相关,薪酬对数的平方的系数为-0.0126,同样在0.1%的水平显著,制造业家族企业的职业经理人薪酬与公司绩效ROA成倒“U”型关系。而非制造业家族企业职业经理人薪酬对数的系数为-0.1289,P值为0.269,薪酬对数的平方的系数为0.0050,P值为0.272,此结果表明非制造业家族企业专职经理人经济收入与ROA没有相关性。以上结果和假设2一致,即与非制造业相比,制造业家族企业的职业经理人薪酬与公司绩效关系更加显著。

3.依地区分组样本实证结果分析

为了考虑在不同地区家族企业职业经理人薪酬与公司业绩ROA的关系,本文按东部地区家族企业和中西部地区家族企业分别进行回归,见表7。

表7 分地区样本的回归结果

从表7可以看出,东部地区家族企业的职业经理人薪酬对数的系数为0.4267,在0.1%的显著性水平相关,薪酬对数的平方的系数为-0.0165,同样在0.1%的水平显著,东部地区家族企业的职业经理人薪酬与公司绩效ROA成倒“U”型关系。而中西部地区家族企业职业经理人薪酬对数的系数为-0.0278,P值为0.790,薪酬对数的平方的系数为0.0009,P值为0.826,此结果表明中西部地区家族企业职业经理人薪酬与公司绩效不存在相关关系。假设3得证,即与中西部地区相比,东部地区家族企业的职业经理人薪酬与公司绩效关系更强。

(四)稳健性检验

本文选择净资产收益率(ROE)代替资产收益率(ROA)作为公司绩效,检验三个假设回归结果的稳健性,由于篇幅限制不再具体列出结果。其稳健性检验的结果与前文基本一致,说明模型的稳健性较好。

五、结论及政策建议

(一)研究结论

1.上市家族企业职业经理人货币薪酬与公司绩效成倒“U”型关系,家族企业职业经理人货币薪酬对公司绩效的影响并不是简单的线性相关,而是呈现出先升后降的非线性关系。当职业经理人薪酬较低时,提高薪酬有利于激励职业经理人努力工作,提升公司绩效。但是随着薪酬的增加,薪酬的激励作用开始下降,激励因素转为保健因素,职业经理人可能更多追求休闲的生活,减少工作努力程度,甚至产生短期行为和机会主义,有可能会对公司绩效造成损害。

2.从行业看,制造业家族企业职业经理人的薪酬普遍低于非制造业。制造业家族企业的职业经理人薪酬与公司绩效成倒“U”型关系,而非制造业家族企业的职业经理人薪酬与公司绩效不存在相关关系。即与非制造业相比,制造业家族企业的职业经理人薪酬与公司绩效的相关性更大,对薪酬的敏感度更高,提高职业经理人的薪酬有利于公司绩效的提升。

3.从地区看,家族企业大部分集中在东部地区。东部地区家族企业的职业经理人薪酬与公司绩效成倒“U”型关系,而中西部地区家族企业职业经理人薪酬与公司绩效不存在相关关系。即与中西部地区相比,东部地区家族企业的职业经理人薪酬与公司绩效关系更加显著。

(二)研究建议

1.在对家族企业职业经理人进行薪酬激励时,应注意薪酬激励的边际递减效应,要寻找平衡点,避免过度激励导致企业绩效受损。

2.注意发挥薪酬激励的行业和地区差异作用。根据本文研究结果,薪酬激励存在行业差异和地区差异。这说明现有的薪酬激励在某些行业和地区内部仍有进一步改善的空间。家族企业需要根据自身所处的区域环境和行业等来对职业经理人薪酬进行合理设定。

3.现阶段已经不宜片面强调薪酬激励,而应适当加强家族企业职业经理人股权激励。股权激励制度是一种比较好的长期激励制度,对于促进家族企业健康、稳定发展起着至关重要的作用。

4.家族企业对职业经理人不仅仅局限于物质激励,还应建立精神激励机制。充分发挥职业经理人自身潜能,营造出适合职业经理人生存发展、进取向上的企业氛围,使职业经理人奋斗目标和企业目标融为一体。

[1] McConaughy.Family CEOs vs.Nonfamily CEOs in the Family-Controlled Firm:An Examination of the Level and Sensitivity of Pay to Performance[J].Family Business Review,2000(2):121-131.

[2] Fama E,Jensen M.Separation of ownership and control[J].Journal of Law and Economies,1983(26):301-325.

[3] De Angelo H,De Angelo L.Managerial ownership of voting rights:A study of Public corporations with dual classes of common stock[J].Journal of Financial Economies,1984(14):33-69.

[4] Lippert R,Moore W.Compensation contracts of chief executive officers:Determinants of pay-performance sensitivity[J].The Journal of Financial Research,1994,17(3):321-332.

[5] Kole S.The complexity of compensation contracts[J].Journal of Financial Economics,1997,43:79-104.

[6] 巴曙松,屠新曙 .为什么当前中国家族企业仍具有很强的生命力[J].中国五金与厨卫,2003(7):31-32.

[7] 茅理翔 .应变之道,民营企业的机制创新[J].苏南科技开发,2004(9):45-47.

[8] 陈凌,吴炳德 .亲情、人情还是机会公正:浙江家族企业薪酬机制的实证研究[G]//第二届“创业与家族企业成长”国际研讨会提交论文,2006.

[9] 薛文峰 .家族控制上市公司经理人薪酬激励机制的实证研究[D].广州:暨南大学,2007.

[10] 张杰 .家族企业职业经理人管理者权力与企业绩效关系研究[D].沈阳:沈阳理工大学,2013.

[11] 王鑫 .制造业上市公司高管薪酬与公司绩效关系实证研究[J].财会通讯,2012(8):22-23.

[12] 嘉芬芬 .西北地区上市公司高管薪酬水平、薪酬差距与公司业绩相关性研究[D].西安:西北大学,2014.