浅析煤炭企业综合统计的主要指标

2015-04-30马君

摘要:文章通过对煤炭企业中煤炭产品生产能力指标、工业总产值指标、原煤单位完全成本指标、库存指标如何计算进行分析,说明各类煤炭从业人员、研究人员和专业统计人员要学习研究主要统计指标,为编制生产计划及领导决策提供重要依据。

关键词:煤炭企业;生产能力指标;工业总产值指标;原煤单位完全成本指标;库存指标 文献标识码:A

中图分类号:F270 文章编号:1009-2374(2015)13-0183-02 DOI:10.13535/j.cnki.11-4406/n.2015.13.092

煤炭是我国的主要能源,能源统计是运用综合能源系统经济指标体系和特有的计量形式,采用科学统计分析方法,研究能源的勘探、开发、生产、加工、转换、输送、存储、流转、使用等各个环节运动过程、内部规律性和能源系统流程的平衡状况等数量关系的一门统计,能源生产统计是能源统计的主要内容之一,反映能源生产规模、构成、生产成果和发展速度的主要指标,为编制生产计划、检查生产计划的完成情况、分析能源合理构成、研究能源合理开发利用提供重要依据。

改革开放以来,我国煤炭行业取得了长足的进步和辉煌的发展历程。全国煤炭产量大幅增长,由1949年的3243万吨增加到2011年的35.2亿吨,是1949年的109倍,产业规模大幅增长,煤炭工业总产值由1949年的4.2亿元增长到2011年的29056亿元,产业结构更趋合理,全国煤矿数量由最多的时候9万多处减少到目前的1.4万处。建成年产120万吨以上的大型煤矿661处,产量18.8亿吨,年产千万吨的特大型矿井(露天坑)37处,产量4.35亿吨;生产技术不断提高,国有重点矿机械化水平由20世纪50年代末的7.9%增长到2010年的91.98%,掘进机械化水平达到81.5%。大型现代化煤矿达到国际领先水平;自主创新能力加强,600万吨大采高综采成套设备全部实现国产化,年产1000万吨矿井成套设备通过鉴定;循环经济和节能减排成效显著。资源综合利用效率不断提高。一个资源利用率高、安全有保障、经济效益好、环境污染少、健康可持续发展的新型煤炭工业体系正在形成。

1 指标一:煤炭产品生产能力指标统计

反映煤炭产品生产能力的指标主要有原煤生产能力(矿井露天能力)和选煤生产能力(选煤厂处理原煤量)两个。统计煤炭产品生产能力,是为了正确反映煤炭工业的生产能力水平,研究煤炭生产能力的变动情况和利用程度,为制定计划、指导生产提供依据。

综合生产能力按照设计生产能力计算。如对原设计生产能力进行核定或查定,则按批准后的核定能力计算,核定生产能力实质上是修改后的设计能力,它以具有独立完整生产系统的煤矿(井)为对象,一处对应一个生产能力。

填报生产能力报表注意的问题:报表中生产能力以“处/万吨”表示,新建矿井(露天)或选煤厂经竣工验收后,隶属关系变更划入矿井批准后即增加处数又增加生产能力;经生产能力权限管理部门批准报废和关闭的矿与隶属关系变更划出的矿既减少处数也减少核定能力;有的生产能力变化只增加生产能力,不增加处数,减少的亦同,所有生产能力变化的矿在报表备注栏中要注明生产能力权限管理部门的批准文号;表中要求填报的产量是有生产能力的产量。

例如:年末生产能力计算公式为:

年末生产能力=年初生产能力+本年新增能力-本年减少能力

2 指标二:工业总产值指标计算分析

该指标计算:一是遵循工业生产的原则;二是遵循最终产品的原则;三是遵循工厂法的原则。

煤炭工业企业以法人企业作为独立核算企业,并按“工厂法的原则”计算产值。企业集团内部不允许重复计算,其中为煤炭生产而设立的自备电厂、自备水泥厂等,所用的原煤燃料,在计算工业总产值时应扣除,不计算产值,煤矿生产用的水泥、电力等产品也不应另计产值。

根据“最终产品的原则”,包括直接用于销售的筛混煤产量,即原煤扣除入选和生产自用后的数量;直接用于选煤最终产品产量,即入洗原煤量扣除洗耗后,最终可销售的各种选煤产品。

现价工业总产值计算需符合以下规定:一是按不含增值税的销项税额的价格计算;二是自备原材料生产的产品,不论其生产繁简程度如何,一律按全价计算,凡来料加工,一律按加工费计算现价工业总产值;三是自制设备、对本企业设备的大修理、提供本企业基本建设和生活福利部门的产品和工业性作业等,如无出厂价格时,可用其实际成本作为现行价格。

例如某矿务局生产运营公司2014年生产进尺10000米,每米进尺成本考核为11950元/米,则该公司12月产值为10000*11950,实际计算结果为11950万元。

工业总产值包括本期生产的成品价值,对外加工费收入,自制半成品、在制品期末期初差额价值三部分。一般来说,由于煤炭企业生产周期不长,工业总产值等于成品价值与对外加工费收入之和。

3 指标三:原煤单位完全成本指标计算分析

原煤单位完全成本:生产单位产品的原煤所发生的全部耗费,即将制造成本、期间费用及其他耗费按原煤产量分摊得到原煤单位完全成本。其计算公式为:

原煤单位完全成本=原煤总成本/原煤产量

原煤总成本是指在一定时期内,实现原煤产品所发生成本的总和。包括制造成本和应分摊的期间费用。制造成本即生产成本,即企业为生产产品而发生的成本,包括各项直接支出和制造费用。直接支出包括材料、燃料及动力、职工薪酬;制造费用是指企业内为组织和管理生产所发生的各项费用,包括电费、折旧费、提取的全生产费、维简费及井巷工程费、修理费、地面塌陷补偿费及其他支出等。

例如某矿11月原煤总成本为5239923.82元,原煤产量为40738.00吨,那么11月该矿原煤单位完全成本指标计算如下:

原煤单位完全成本=5239923.82元/40738.00吨=128.62元/吨endprint

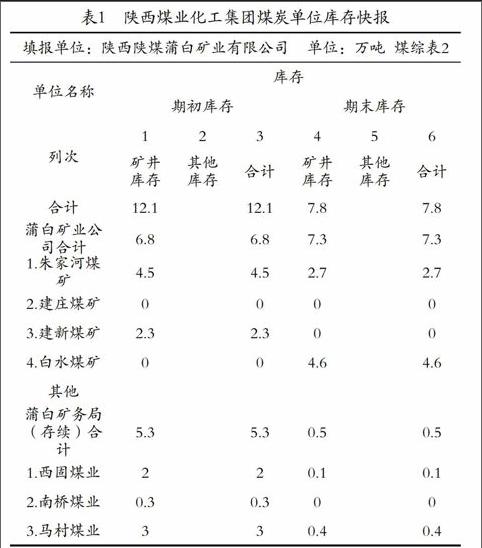

4 指标四:煤炭企业库存计算分析

包括期末库存与期初库存,指报告期末煤炭企业符合产品质量要求尚未销售出去的各种煤炭(原煤选煤)实物量。

计算原则:(1)煤炭库存必须是处于“实际库存”状态的产品。不符合质量要求、没有办理入库手续的不能计入煤炭产品库存统计,采取提货制没有办理货款结算手续,送货制未办理承运手续的,仍视为本企业煤炭产品库存;(2)计入库存的必须是本企业有权销售的煤炭产品。已办理完各种销售手续,未提货的产品,虽然仍在本企业存放,但企业已无权支配,不能计入本企业库存。反之,凡本企业有权支配的产品,不论存放在什么地方,都应计入企业库存统计;(3)产品库存不能出现负数。对于没有来得及入库,就已经出售的产品,应及时补办入(出)库手续。

产品库存量核算应注意的问题:(1)盘点中的账外产品要记入库存;(2)入库后发现有质量问题,在未办理退库手续前要计算库存;(3)核算时不包括为外单位代保管的产品,但对外购产品和委托销售产品要计入库存。

表1 陕西煤业化工集团煤炭单位库存快报

填报单位:陕西陕煤蒲白矿业有限公司 单位:万吨 煤综表2

单位名称 库存

期初库存 期末库存

列次 1 2 3 4 5 6

矿井库存 其他库存 合计 矿井库存 其他库存 合计

合计 12.1 12.1 7.8 7.8

蒲白矿业公司合计 6.8 6.8 7.3 7.3

1.朱家河煤矿 4.5 4.5 2.7 2.7

2.建庄煤矿 0 0 0 0

3.建新煤矿 2.3 2.3 0 0

4.白水煤矿 0 0 4.6 4.6

其他

蒲白矿务局(存续)合计 5.3 5.3 0.5 0.5

1.西固煤业 2 2 0.1 0.1

2.南桥煤业 0.3 0.3 0 0

3.马村煤业 3 3 0.4 0.4

5 结语

煤炭统计工作要围绕行业改革发展大局,以最大限度满足社会各层面对煤炭行业各领域数据的需要。各类煤炭从业人员、研究人员和专业统计人员,要学习研究主要统计指标的基本概念、统计范围、计算方法和注意事项,不断提高统计工作的质量和水平,使煤炭统计数据成为政府信赖、社会认同、企业依赖的行业最权威信息源,不断开创统计工作的新局面。

参考文献

[1] 中国煤炭工业协会.煤炭工业统计常用指标计算办法[M].北京:煤炭工业出版社,2012.

[2] 全国统计专业技术资格考试用书编写委员会.高级统计师考评结合考试参考用书:高级统计实务与案例分析[M].北京:中国统计出版社,2014.

作者简介:马君(1973-),女,陕西陕煤蒲白矿业有限公司规划发展部机电工程师,研究方向:煤炭工业统计及计划管理。

(责任编辑:王 波)endprint