成本法在海域资源一级市场价格评估中的应用研究*

2015-04-27相慧陈培雄沈家法杨辉张蚌蚌

相慧,陈培雄,沈家法,杨辉,张蚌蚌

(1.国家海洋局第二海洋研究所 杭州 310012; 2.中国农业大学资源与环境学院 北京 100193)

成本法在海域资源一级市场价格评估中的应用研究*

相慧1,陈培雄1,沈家法1,杨辉1,张蚌蚌2

(1.国家海洋局第二海洋研究所 杭州 310012; 2.中国农业大学资源与环境学院 北京 100193)

海域评估不仅是保证海域有偿使用制度顺利实施的基础性工作,而且是推动海域市场化运作的重要技术依据。文章详细阐述成本法及其在海域资源一级市场价格评估中的测算过程,应用安全利率加风险调整法测算了当前交通运输用海的还原利率;并以嘉兴独山港区一宗交通运输用海为例,分析成本法在海域资源一级市场价格评估中的应用,探讨其适用性以及存在的局限性,并提出克服局限性的建议。该研究对于我国开展海域资源一级市场使用权价格评估具有重要的现实意义和借鉴作用。

成本法;海域资源;一级市场;价格评估;海域还原利率

海域是一种自然资源,我国拥有1.8万km的海岸线和300万km2余的管辖海域,海洋资源十分丰富[1-2]。“十二五”规划纲要提出推进海洋经济的发展,将海洋经济放在国民经济发展的重要位置,海洋经济升级为国家发展战略。发展海洋经济亟须解决的便是海洋资源的价格问题。目前,我国海域资源有偿使用制度初步建立,海域市场尚不发育,需探索并逐步摸清我国海域资源的价值,以进行市场化管理;因此开展海域资源一级市场评估对于全面掌握我国海域资源价值具有重要的现实意义。

近几年,我国学者针对海域资源价值及价值评估方法进行了一系列探索[3-20],赵梦等采用SWOT分析法对现阶段我国海域评估发展进行了系统分析,提出了发展海域评估的战略选择和对策[14];苗丽娟、李亚楠等探讨了海域价值影响因素选取的原则、评价体系的构建以及主导影响因素的选取与确定方法[15-16];栾维新等实证研究了海域分等定级及特定用海类型的海域使用金测算体系[17],将用海类型划分为11类,制定出五大用海类型的分级指标体系和各因子的权重,应用收益还原法评估模型,实证研究了海域使用金的测算体系;王平、冯友建等经过多种方法的比较,采用安全利率加风险调整值法,针对评估中不同用海类型的还原利率进行了测算[18-19];梁湘波对海域增值收益的来源和分配给出了建议[20],认为海域增值受投资、供求、用途的影响,存在空间和用海类型的差异,呈现波浪式的上升格局,能提高海域空间资源市场化配置水平,但也易导致海域投机和增值收益分配不公,建议从完善海域增值收益分配机制、建立海域评估制度和修订海域使用金标准等方面进行调控。

但是,已有的海域资源价值研究,多集中在海域基准价格的测算和体系的建立上,缺少市场角度上宗海价格的测算和研究,对已进入市场的海域价格的测算指导意义不够显著。本研究通过实例探索成本法及其在海域资源一级市场价格评估中的应用,以及成本法存在的局限性及克服局限性的措施,以期为海域出让市场价格评估提供参考借鉴。

1 研究方法

1.1 海域价格测算方法——成本法

海域资源一级市场也就是海域使用权出让市场,海域出让是指国家以海域所有者的身份将海域使用权在一定年限内让渡给海域使用者,并由海域使用者向国家支付海域使用权出让金的行为。出让方式有招标、拍卖和挂牌。海域一级市场是国家垄断市场。

成本法是以利用海域所耗费的各项费用之和作为主要依据,加上正常的利息、利润和一定的海域增值权益价格来确定海域价格的方法。成本法理论依据:把对海域的所有投资包括海域取得费和基础设施开发费用两部分作为基本成本,运用经济学中等量资金应获取等量收益的投资原理,加上这一投资所应产生的利润和利息,组成海域价格的基础部分,加上海域增值,从而求得海域价格。

在海域资源一级市场,成本法的计算公式为

P=(Q+B+I)×K2

式中:P为海域价格;Q为海域取得费;B为海域利息;I为海域利润;K2为海域使用年期修正系数。

(1)海域取得费是指用海者为取得海域使用权而支付的各项客观费用,包括海域使用金、专业费和各种补偿费。海域使用金是指一次性缴纳或逐年已缴纳的海域使用金。专业费包括海域使用论证费、海洋环境影响评价费、工程可行性研究费和建筑设计费等。各种补偿费根据国家和当地政府规定的标准或应当支付的客观费用来确定。

(2)海域利息按照界定的海域开发程度的正常开发周期、各项费用投入期限和利息率,分别计算各期投入应支付的利息。当海域开发周期超过一年时,利息按复利计算。

(3)海域利润以海域取得费为基数,根据海域使用类型、开发周期和所处地区社会经济条件综合确定海域投资回报率来计算。

(4)海域使用年期修正。当评估的海域价格为无限年期价格时,需进行使用年期修正。海域使用年期修正系数计算公式为

K2=1-1/(1+r)n

式中:K2为海域使用年期修正系数;r为海域还原利率;n为海域使用年期。

1.2 海域还原利率的计算方法

目前,海域价格评估中常用的确定还原利率的方法有:纯收益与价格比率法、安全利率加风险调整值法、投资风险与投资收益率综合排序插入法。纯收益与价格比率法是采用市场相同或相似海域纯收益与价格的比率,适用于海域市场发展完善,交易案例丰富地区;投资风险与投资收益率综合排序插入法是将社会上各种类型的投资(银行存款、贷款、国债、债券、股票等)收益率按其大小从低到高排序,然后根据经验判断所要评估海域的投资收益率与风险落在哪个范围,来确定还原利率,这种方法适用于规范的海域市场;而安全利率加风险调整值法较与其他两种方法,使用范围更广泛。综合以上分析,本研究还原利率的确定采用安全利率加风险调整值法确定。

海域还原利率=安全利率+风险调整值

2 研究区概况及数据来源

待估海域位于浙江省嘉兴平湖市独山港区A区最东端的独山港镇,用海类型为“交通运输用海”,用海方式为“透水构筑物”用海和“港池”用海。待估海域总面积6.021 8 hm2,其中透水构筑物用海面积为1.528 8 hm2,港池用海面积为4.493 0 hm2。评估设定开发程度为未开发利用,实际开发程度也是未开发利用,海域使用年期50年。前期投入各项专题费用合计为178万元。

海域使用金的确定依据全国海域分等及海域使用金标准制定工作成果以及浙江省海域使用权基准价格制定成果;存、贷款利率的确定依据中国人民银行公布的最新存、贷款基准利率以及《中国统计年鉴》(2010-2014年)的法定存、贷款利率;待估海域面积及界址的确定是依据野外实测数据,经过与海洋功能区划及国家海洋动态监测系统等比对后绘制、测算。

3 结果分析

3.1 还原利率的确定

经济学上,还原利率是将纯收益还原或贴现为价格的比率,实质上是资本投资的收益率。海域评估中还原利率采用安全利率加风险调整值法计算。

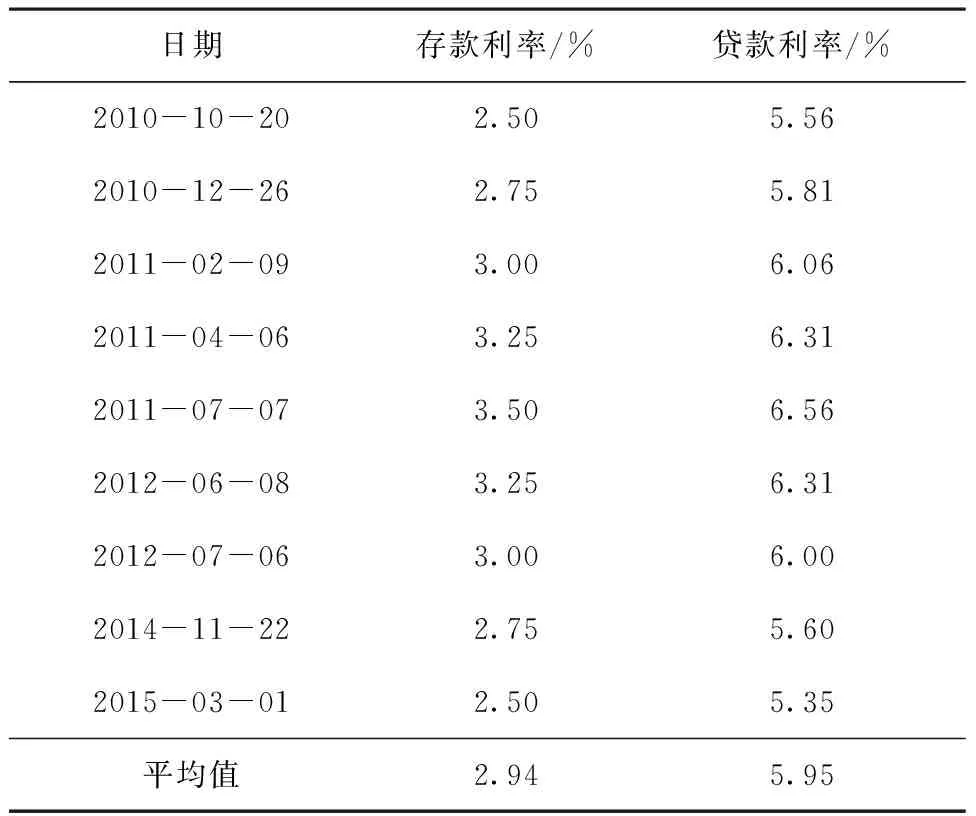

(1)安全利率即无风险的资本利率,可选用同一时期的一年期国债利率或银行一年期定期存款利率。本研究安全利率的计算采用2010—2014年近5年中国人民银行公布的一年期存款利率的平均值,作为还原利率中安全利率的数值,计算结果为2.94%(表1)。安全利率体现社会投资最低收益率。

表1 我国一年期银行存贷款利率

(2)风险调整值反映了海域使用投资的风险程度,投资风险越大,风险调整值也越大;投资风险越小,调整值也越小。投资风险调整值的确定可以按照下式计算:

风险调整值=银行一年期贷款利率×风险等别系数。

银行一年期贷款利率采用近5年一年期贷款利率的平均值计算,为5.95%(表1)。

风险等别系数是海域开发利用中各用海类型可能受风险影响程度的大小,反映了不同涉海产业的投资风险差异,投资风险越大,风险等别系数也越大;反之越小。参考全国海域使用金标准制定中交通运输用海分等定级影响因素体系,确定了影响海域活动的风险因素因子(表2),将用海风险分为0.50、0.75、1.00、1.25、1.50这5个等别,应用专家打分法对各因子进行赋值量化,从而定量的确定风险等别系数。

综合确定交通运输用海还原利率为10.675%。

表2 交通运输用海风险等别系数的赋值

3.2 待估海域评估过程

3.2.1 透水构筑物用海价格计算

3.2.1.1 海域取得费

海域取得费包括海域使用金、专业费和各种补偿费。

(1)海域使用金。海域使用金是国家以海域所有者身份依法出让海域使用权,而向取得海域使用权的单位和个人收取的权利金。海域使用金的征收主要依托县、市、区级海域管理部门,海域使用金征收标准实际上就是制定县、市、区级基本单元不同用海类型的海域使用价格,该价格反映一个县、市、区内海域的平均价格水平,也就是海域使用的基准价格。海域使用金依据当地管理部门公布的征收标准确定。根据浙政发〔2009〕8号《浙江省人民政府关于印发浙江省海域使用金征收管理办法的通知》,待估海域等级为四等,依据浙海渔管〔2013〕3号《关于公布浙江省海域使用权基准价格的通知》,透水构筑物用海海域使用金为1.79万元/ (hm2·年)。

(2)专业费。专业费为海域开发前期专题费用,海域开发利用前需进行海洋水文观测、数模分析与计算、水下地形测量、海洋生态现状调查、海洋环境化学现状调查、工程地质钻探、海域使用论证、海域价格评估和招拍挂方案编制及挂牌等一系列相关前期工作,各类专业费用合计为178万元,按总面积折合单价为29.56元/m2。

(3)补偿费。各种补偿费根据国家和当地政府规定的标准或应当支付的费用来确定。待估海域利用状况为未开发利用,不存在补偿费用。

3.2.1.2 利息

海域使用金在海域出让时一次性缴纳,不产生利息,专业费的投入时点为取得海域使用权之前。根据待估海域开发程度和开发规模,设定专业费的投入周期为1年,投资利息率按照评估基准日2015年3月2日中国人民银行公布的贷款利率确定为5.75%,设定专业费在海域取得时均匀投入,确定利息为0.84万元/ hm2。

3.2.1.3 利润

投资的目的是为获取相应利润,作为投资的回报,对海域的投资,也要获取相应利润。结合待估海域的实际情况,参考国务院国资委财务监督与考核评价局制定的2013年《企业绩效评价标准值》,依据全国平均港口行业成本费用利润率,参考国家经济发展状况,确定资金投资收益率8%为待估海域投资回报率,为2.36万元/hm2。

3.2.1.4 海域使用年期修正

待估海域使用年期设定为50年,须做出让年期修正,根据具体情况对未设置使用年期的项目进行修正。据测算的交通运输用海还原利率,确定待估海域还原利率为10.675%。经海域使用年期修正后,确定的待估海域透水构筑物用海单价为122.06万元/ hm2。

3.2.1.5 海域价格确定

待估海域透水构筑物用海面积为1.528 8 hm2,计算可得透水构筑物用海总价为186.61万元。

3.2.2 港池用海价格计算

港池用海海域使用金为0.34万元/(hm2·年)。同理,确定其单价为49.56万元/ hm2,经计算,总价为222.67万元。

3.2.3 待估海域价格分析

待估海域增值部分是海域评估价格与成本价格的差值,即海域增值额=海域评估价格-海域成本价格;海域增值率为海域增值额与成本价格的比值。经计算,待估海域增值额为18.07万元,增值率为4.62%,略低于总体经济发展水平。

4 讨论

4.1 成本法在海域评估中的适用性

(1)与土地估价类似,海域评估方法也主要有市场比较法、收益法、成本法、假设开发法和基准价格系数修正法5种方法。市场比较法是以成熟完善的交易市场为前提、以较多市场交易实例为比较基准来评估价格的方法。现阶段我国海域市场发育不完善,同一供需圈同类用途的市场交易案例较少,故不能采用市场比较法评估。收益法是运用适当的还原利率将海域未来每年预期纯收益贴现到评估时点海域价格的方法。目前,海域市场无法获得稳定的出租、出让收益可供参考,且还原利率难以准确确定,故不能采用收益法。假设开发法是在测算出海域开发完成后的总价值基础上,扣除预计的正常开发成本和利润来确定海域价格。由于海域利用的特殊性,开发完成后的总价值难以准确测算,故假设开发法应用较少。根据调查,多数地区尚未建立海域基准价格系数修正体系,因此,无法采用基准价格系数修正法评估。目前,我国海域市场极不发育、成交案例不多,无法利用市场资料来进行海域价值评估。同时,成本法在不动产评估(城市土地和住房)中的研究和应用比较成熟,可为海域评估提供参考借鉴,因此,成本法是一种较好的海域资源一级市场价格评估方法。

(2)应用成本法评估海域价格时,海域取得费包括海域使用金。2005年,财政部和国家海洋局联合组织全国海域分等和海域使用金征收标准制定。海域使用金的计算过程是:根据实地调查资料,首先计算每个调查样点的海域空间资源占用金,结合海域等级成果,将同一等级的各样点海域空间资源占用金进行平均值计算,获得该等的海域空间资源占用金;然后,采用级差收益的方法,对计算值进行回归分析并根据回归方程计算各等别的理论值;最后,根据所属海域使用类型的海域属性改变附加金,计算确定该等的海域使用金。海域使用金的测算以海域等别为基础,海域使用金征收标准的制定综合考虑了影响海域的自然环境因素和社会经济因素,体现了海域质量的差异。

4.2 成本法的局限性及克服措施

(1)在计算还原利率的过程中,没有考虑到海域的自身特殊性及其周边环境,仅从宏观角度出发进行测算。建议在使用该还原利率时,加入某些特殊变量来调节个别海域因素的影响;在选取安全利率时,未考虑投资风险、物价变动指数等的影响,建议以同期物价指数将安全利率还原为实质利率,可采用“实质利率=安全利率×(1-利息税率)/同期物价指数”来计算。

(2)目前,我国海域分等以县(市、区)级行政单元为基本单位,同一县(市、区)级行政单元内海域等别相同。海域使用金反映同一等别内海域的平均价格,等别间同类型用海海域使用金不同。然而,同一等别内即同一县(市、区)级行政单元内海域使用金相同,不能体现区位、用途等个别因素对海域价格的影响。因此,应用成本法计算海域价格时,必须对计算结果进行个别影响因素的修正。我国现阶段尚未建立覆盖全域的海域价格修正体系,因此,可结合海域使用金征收标准过程中积累的资料和经验,咨询各领域相关专家的意见,对成本法计算的海域价格进行个别影响因素修正。

(3)成本法计算海域价格时未考虑海域增值收益。海域增值是社会、经济、环境等诸多因素综合作用的结果,主要有投资性增值、供求性增值、环境改善性增值和用途变更增值。目前,我国海域市场处于初级阶段,海域增值收益分配机制不完善,建议在海域开发利用过程中建立税、费等海域增值收益分配机制,规范海域征收补偿程序,制定科学合理的补偿标准,完善海域增值收益的分配机制,进而科学客观地测算海域增值合理分配海域增值收益。

[1] 雷明.资源-经济一体化核算:联合国93SNA与SEEA[J].自然资源学报,1998,31(2):145-153.

[2] 苗丰民,赵全民.海域分等定级及价值评估的理论与方法[M].北京:海洋出版社,2007:1-19.

[3] 吴优.挪威和芬兰的资源环境核算[J].中国统计,1998,196:39-40.

[4] Central Bureau of Statistics(CBS),Natural Resource Accounting and Analysis, the Norwegian experience[Z],1987.

[5] CHELE M,LEMAY H.Coastal and marine resources management in Latin America and the Caribbean[J].IBD Publications,1998(129).

[6] 胡昌暧.资源价格的实质[J].中国物价,1992(6):25-29.

[7] 胡昌暧.对我国煤炭价格的考察[J].中国社会科学,1991(6):145-158.

[8] 姜文来.自然资源资产折补研究[J].中国人口·资源与环境,2004,14(5):8-11.

[9] 王平,谢建.海域分等与海域使用基准价评估研究:以广东省沿海地市为例[J].热带海洋学报,2008,27(1):65-69.

[10] 于青松,齐连明.海域评估理论研究[M].北京:海洋出版社,2006:98-100.

[11] 吴海川,陈艳.极差地租理论与海域使用金的确定[J].海洋开发与管理,2005,22(4):92-94.

[12] 张惠荣,施星平,高中义.海域使用权与土地使用权相互转化中的法律问题探讨[J].海洋开发与管理,2008,25(12):49-53.

[13] 朱明仓,张维文.确定还原利率的理论与方法[J].国土经济,1999(5):28.

[14] 赵梦,梁湘波,齐连明,等.海域评估的SWOT分析及发展对策研究[J].海洋开发与管理,2011,28(9):25-28.

[15] 苗丽娟,苗丰民,张永华,等.海域使用价格影响因素评价体系的建立[J].国土资源科学管理,2003,21(3):173-175.

[16] 李亚楠,苗丽娟,曹可.试论不改变海域属性的增养殖、旅游类用海价格评估[J].海洋开发与管理,2009,26(9):99-103.

[17] 栾维新 ,李佩瑾.海域使用分类定级与定价的实证研究[J].资源科学,2008,30(1):9-17.

[18] 王平,任品德,徐伟,等.海域评估中还原利率确定方法的研究[J].海洋湖沼通报,2009(2):160.

[19] 冯友建,王静.海域价格评估中还原利率的确定方法研究[J].海洋开发与管理,2013,30(5):13-17.

[20] 梁湘波.论海域增值及其调控政策[J].海洋开发与管理,2013,30(6):10-12.

国家海洋局海域使用权出让底价确定方法研究专题;浙江省自然科学基金资助项目(LY13D060003);教育部人文社会科学研究青年基金项目(14YJCZH194).

P74

A

1005-9857(2015)12-0020-05