未决赔款准备金风险边际计算研究

2015-04-24朱晶晶

□朱晶晶

上海财经大学金融学院

未决赔款准备金风险边际计算研究

□朱晶晶

上海财经大学金融学院

我国保险业自2009年开始实施新企业会计准则,新准则要求评估准备金负债时考虑边际因素,以使准备金评估更加公允。在新准则下,保险公司的准备金负债由未来现金流出的最优估计和风险边际组成。准备金作为保险公司经营的主要成本,对保险公司的利润水平具有显著影响。不仅如此,在我国第二代偿付能力监管制度体系下,偿付能力资本要求的计算基于资产和负债的账面价值。风险边际作为准备金负债的一部分,对保险公司的偿付能力计算也会产生影响。风险边际是保险负债的一部分,是精算评估和会计准则中常用的术语,是指保险负债中超过最优估计的部分,也就是说保险负债由未来现金流出的最优估计和风险边际构成。风险边际反映负债评估的谨慎程度,起到风险吸收器的作用。

传统的准备金评估通过参数的选择体现不同的保守程度,如在折现率、死亡率和赔付率的最优估计选择上加入安全边际。显性风险边际的目的是为了增加准备金负债的透明度和可比性。

一、风险边际的计量方法

计算风险边际的方法有很多,如分位数法、尾部期望值法、明确假设法、资本成本法和资本资产定价方法(CAPM)等。虽然有的方法在理论上有一定的优势,然而仍缺乏有效的应用基础。为了保证风险边际的透明可比,国际会计准则委员会建议使用明确了置信水平的分位数法或资本成本法。而欧盟Solvency II第五次量化测试中仅使用了资本成本法。因此本文选取分位数法和资本成本法做详细介绍。

(一)分位数法

分位数法是在给定的置信水平下取损失的相应分位点或条件期望,超过最优估计的部分为风险边际。分位数方法被认为与市场一致的原则不相符,但是该方法计算比较简单,主要反映准备金分布的形态。国际会计准则IFRS要求使用分位数法以外的方法计算风险边际的保险公司,需要计算出在分位数方法下对应的置信水平以反映风险边际提取的谨慎程度。但同时,置信水平选择的主观性也是分位数法的缺点。目前多数国家认同75%分位数法。

使用分位数法计算风险边际的公式如下:

riskmargin=VaRα(L)-BE(L)

(二)资本成本法

资本成本法是目前计算风险边际使用得比较多的方法,资本成本法认为,风险边际应等于保险公司提供一定数量的合规自有资本(eligibleownfund)的成本。在SolvencyII中,自有资本的量等于履行当前保险责任所需要的偿付能力资本要求(SCR)。

资本成本法对风险边际的计算基于以下情景:保险公司(原公司originalundertaking)将所有的(再)保险责任转移给另外的(再)保险公司(参照公司referenceundertaking)。假设参照公司在接受转移前没有任何保险责任和自有资金,在接受转移后,参照企业需要筹集能够满足履行未来保单责任所必须的偿付能力资本要求的一笔资金,并且拥有一定的资产覆盖保险业务的准备金(包括最优估计和风险边际)和偿付能力资本要求。

具体来说,计算风险边际时,假设参照企业在t=0时(即接受转移时)将提供要求的合规自由资本作为企业的资本,即:

EOFRU(0)=SCRRU(0)

其中,EOFRU(0)表示t=0时参照企业需要提供的合规自有资本;

SCRRU(0)表示参照企业在t=0时的偿付能力资本要求。

参照企业提供自有合规资本的成本等于资本成本率乘以自由资本的数额。

以后各年自有合规资本的计算方法与上述过程一致。因此可以得出资本成本法下的风险边际(CoCMargin)的表达式:

其中,CoCM为资本成本法下的风险边际;

Cocrate为资本成本率;

SCRRU(t)为参照企业t年所需要的偿付能力资本要求;

rt为t年期的无风险利率。

资本成本率(cost of capital rate)是在每一期的资本要求上都要乘以的一个比率,衡量资本的成本。由于用来满足资本要求的资本原假设是持有可出售证券(marketable securities),因此资本成本率为资本收益率超过无风险利率的部分,即:

Cocrate=Rem-Rf

其中,Rem为市场组合的收益率,Rf为无风险收益率。

由于风险边际是为了保证准备金在不利情境下的充足性,因此资本成本率应该是一个长期的平均利率,并且应该每年变动。

资本成本率的确定应该与关于参照企业的相关假设一致,在实际操作中意味着资本成本率应该与参照企业为偿付能力资本要求而进行资本准备的状况相同。由于资本成本法考虑的是将负债转移给参照企业,因此资本成本率应该与转移保险责任的原公司的偿付能力状况无关。

Solvency II 中对风险边际的计算基于对偿付能力的计算,而Solvency II对偿付能力资本要求的计算有标准法和内部模型两种方法,因此,在计算风险边际时偿付能力资本要求SCR 的选择也有两种方法。QIS 5 规定,仅使用标准法计算偿付能力资本要求的,在计算风险边际时也使用标准法下的偿付能力资本要求;使用标准法和内部模型法计算偿付能力资本要求的,需要基于内部模型法下的偿付能力资本要求计算风险边际,同时建议使用标准法进行计算作为比较。

二、各国风险边际计算研究与实践

保险负债的风险边际的概念起源于欧洲,其概念和计算方法在欧盟各国的监管文件中得到较多的讨论。IAIS 的负债论文(Liabilities Paper, 2005 、2006)中对风险边际的本质和度量方法进行了思考,提出了计算原则,但没有给出具体的计算方法。欧洲保险与再保险委员会 CEA (2006)同瑞士个人保险联邦委员会FOPI (2006)也对计算风险边际的资本成本法进行了研究,详细介绍了计算的原理和方法,并在瑞士保险公司中进行了测试。

国际精算师协会IAA(2007)发布的关于保险负债度量的研究论文中,对保险负债评估的各个组成部分进行了详细的讨论,其中包括风险边际(risk margin over current estimation)。文章对引入风险边际的目的、风险边际应该具备的特点以及一些可能的计算方法进行了介绍。CEIOPS (2007)中讨论了计算风险边际的分位数方法和资本成本法。CEIOPS (2008) 详细列出了计算风险边际应依据的假设,并给出了可以用在计算中的一些简化和替代的建议。CEIOPS (2009) 介绍了风险边际计算的整体结构,是关于责任准备金的风险边际的计算在Solvency Ⅱ第二阶段(实施措施)的最终意见。CEIOPS(2010)对在Solvency II 框架下使用资本成本法计算风险边际的假设与方法做了详细的说明。

分位数法用来计算风险边际的方法最早是澳大利亚监管部门规定保险公司使用的,Scott Collings,Graham White(2001)在澳大利亚精算师协会第13届非寿险研讨会上关于风险边际的分析报告中,详细介绍了使用75%分位数法计算非寿险风险边际的过程。该报告使用了60家直保公司的数据,采用随机链梯法(Stochastic Chain Ladder)估计准备金的分布,区分了大小公司类型和不同险种,计算得出未决赔款准备金风险边际的行业合理区间。澳大利亚审慎监管局APRA(2005)发布的非寿险风险边际行业报告(General Insurance Risk Margins Industry Report)则从多个维度对风险边际进行了比较,发现短尾的业务风险边际相对较低,同时风险边际的波动也较小。

理论研究方面,关于用资本成本法计算风险边际,Alberto Floreani(2011)对使用资本成本法计算风险边际进行了理论上的分析,文章认为,资本成本法背后的经济假设条件较难得到满足,即使假定这些条件得到了满足,资本成本应该是变动而非固定的。Christoph Möhr(2011)将准备金负债评估的理论和实践方法进行了统一,认为包含最优估计和风险边际的准备金评估方法是一种特例。

国内对风险边际的研究比较少,徐楠楠等(2009)以公允价值计量理论为基础,介绍了资本成本法,并以财产险保单为例简单介绍了该方法的应用。陈森(2010)使用简化的资本成本法和中再比例再保险数据计算了风险边际的范围。梁罡(2011)在公允价值的视角下考察了保险负债中风险边际的评估,对分位数法和资本成本法进行了比较,认为资本成本法更符合公允价值的概念。刘馨(2014)对中国保监会规定使用的三种方法进行了理论比较,认为资本成本法符合保险市场的发展要求,并使用模拟数据对其进行例证。寿险方面,郑苏晋等(2013)以一款两全产品为例,采用资本成本法、分位数法和情景对比法计算风险边际,认为目前国内缺乏应用资本成本法的基础,情景对比法受小概率事件影响较大,因此,分位数法较为稳定,更适用于传统寿险。郭婧然等(2014)从定性和定量角度考察了寿险公司利用风险边际进行利润操纵的可能性。国内现有文献普遍同意资本成本法是符合公允价值原则的,理论上优于分位数法。

三、风险边际的实例测算

各公司的年报数据显示,多数公司的风险边际都是采用行业标准。以2013年产险公司未决赔款准备金的风险边际为例,市场份额最大的人保财险和市场份额不足1%的天平汽车这两家公司的风险边际水平都是2.5%。除了市场份额的显著差别,两家公司的经营范围和区域等均有较大不同,使用相同的风险边际水平是否合理呢?不仅如此,大部分公司在年报中只给出了风险边际的范围,并未给出具体的边际水平。针对这一问题,笔者选取国内某大型公司和小型公司的分险种数据,对未决赔款准备金的风险边际进行计算。

本节使用国内某大型和小型保险公司分险种的已付赔款流量三角形数据,以未决赔款准备金的风险边际为例,分别使用分位数法和资本成本法对风险边际进行计算。

(一)75%分位数法

使用简单链梯法对Bootstrapping 模拟的数据计算准备金,通过对准备金的分布进行拟合,得到准备金75%分位数,减去最优估计就得到了分位数法下未决赔款准备金的风险边际。

使用链梯法估计未决赔款准备金主要包括以下步骤(数据以该大型公司的商业车险为例):

i.根据已付赔款数据计算并选定进展因子,结果见表1。

ii.根据终极进展因子计算得出各事故年的未决赔款,然后根据各事故年的未决赔款按照未来赔款的进展模式确定未来各年的赔款支出。未来赔款模式根据各年未付赔款的比例确定,进展年的终极进展因子的倒数表示累积已付赔款占最终赔款的比例。两相邻事故年的差的分布表示了未来赔款的进展模式。

iii. 根据理赔进展模式(表2)估计的未决赔款可以估计出未来各进展年的赔款支出。

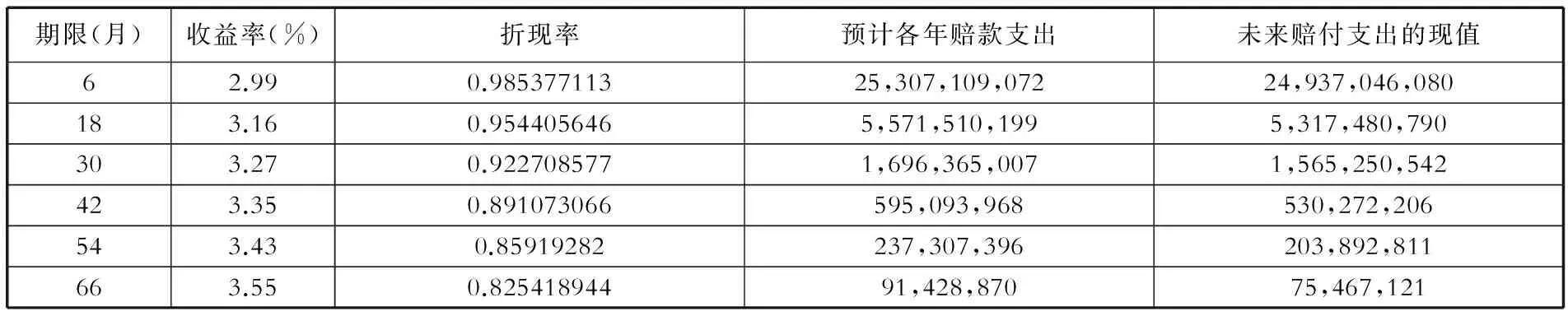

为了得到目前的未决赔款准备金,需要对未来各年的赔款支出进行折现。根据《中国保监会关于保险业做好〈企业会计准则解释第2号〉实施工作的通知》(保监发〔2010〕6号文)的相关规定,使用中国债券信息网(www.chinabond.com.cn)公布的“保险合同准备金计量基准收益率曲线”中2013年12月31日的移动平均收益率,找出相应期限的即期收益率计算折现因子对未来赔款支出进行折现(假设赔款支出发生在每年年中)。结果如表3。

对未来各年未决赔款的现值求和即得未决赔款准备金的估计值为32629409550元。

表1 累积赔款进展因子

表2 未来赔款的进展模式确定

表3 未来各年赔款支出的现值(单位:元)

图1 未决赔款准备金频率分布直方图

图2 未来各年赔款最优估计、风险边际与偿付能力资本要求之间的关系

使用Bootstrapping 方法模拟2000次,使用模拟得到的数据重复以上结果得到一组未决赔款准备金的估计值,如图1所示。

根据分位数法计算风险边际的公式,取未来赔款现值估计的75%分位数减去最优估计(2000次模拟的均值)即得到风险边际。

(二)资本成本法

根据前文对资本成本法的理论分析,使用资本成本法计算风险边际主要包括以下步骤:

i.使用Bootstrapping 方法对数据进行模拟;

ii.得到未来各年赔款支出及其分布情况,计算未来各年偿付能力资本要求;

iii.将未来各年的偿付能力资本要求乘以资本成本率并进行折现汇总,得到风险边际。

以下同样使用2007—2013年该大型保险公司商业车险的年度累计已付赔款三角形数据,采用资本成本法对风险边际进行计算。

估计未决赔款和各年赔款支出的方法与计算步骤与分位数法相同,故不再详述。与分位数法有所不同的是,在对未来各年赔款进行估计之后,需要计算未来各年的偿付能力资本要求SCR。根据Solvency II 中的相关规定,未来一年赔款支出99.5%的分位数超过最优估计的部分即为当年偿付能力资本要求,即:

SCR=AaR99.5%(Pi+1)-BE(Pi+1)

其中,Pi+1表示未来一年的赔付支出。

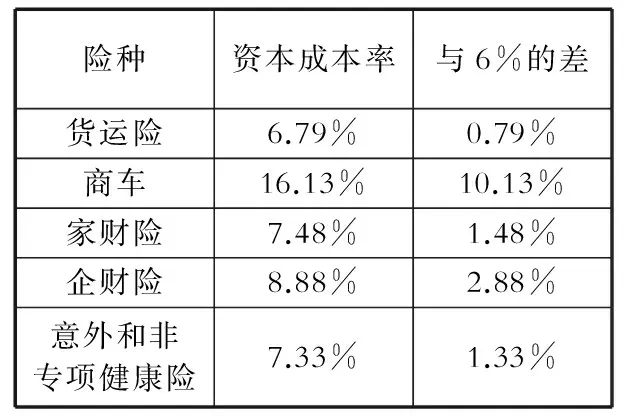

计算得出的偿付能力资本要求SCR乘以资本成本率COCrate(设为6%)并进行折现汇总后即可得到资本成本率下的风险边际COCM。

其中,BE为未来赔款支出的最优估计,SCR为偿付能力资本要求,COCrate表示资本成本率,COCM为资本成本法下的风险边际,COCM/BE表示风险边际占最优估计的比例。

未来各年未决赔款准备金的最优估计、风险边际和偿付能力资本要求之间的关系如图2所示。

四、结果分析与比较

本文分别使用分位数法和资本成本法两种方法计算了某大型保险公司和某小型保险公司的分险种业务的未决赔款准备金的风险边际。结果显示,大公司的风险边际水平低于小公司,且大部分险种低于2.5%的行业水平。小公司的边际水平则高于行业标准(详见表4、表5)。

表4 某大型保险公司主要险种的 风险边际占最优估计的比例

表5 某小型公司各险种风险边际 占最优估计的比例

除此之外,计算结果还显示:资本成本法和分位数法下计算的风险边际反应的风险是一致的,即对大公司和小公司而言,不论在哪种方法下计算的风险边际,其大小顺序是一致的。对大公司来说,企财险和信用保证保险的风险边际较大,小公司的责任险和商业车险的风险边际较大。在本文的计算方法下,风险边际只反映准备金估计的不确定性,事实上风险边际的大小还与公司的业务质量、理赔模式等有关。另外,大型公司和小型公司的交强险和车险风险边际普遍都较低,这可能与其业务量大、理赔周期比较短、尾部风险比较小等因素有关。

(一)两种方法的比较

为了更加明确地比较两种方法计算结果的不同, 现将两种方法

进行转换比较。首先,计算资本成本法下的风险边际在分位数法下对应的置信水平,比较当前情况下两种计算方法的谨慎程度,以大型公司为例,结果见表6。

通过比较可以发现,在本文的假设下,使用资本成本法计算的风险边际相比75%分位数法下计算的风险边际,其谨慎程度较低。通过计算可以发现,分位数法下计算的风险边际对应于资本成本法中的资本成本率普遍高于6%的假设(表7)。因此,选取不同的计算方法以及不同的假设计算风险边际会得出不同的结果,保险公司在计算风险边际时应该考虑实际情况,在反映其真实情况的假设下进行计算。

表6 资本成本法与分位数法的 谨慎程度比较

表7 置信区间法下的风险边际 对应的资本成本率

(二)计算结果的横向比较

1.分位数法

使用分位数法计算风险边际的国家主要是澳大利亚,澳大利亚保险监管部门自2002年起要求保险公司使用75%分位数法计算风险边际。2001年,在澳大利亚精算师协会非寿险研讨会上,来自Trowbridge Consulting的精算师做了有关风险边际的报告(APRA Risk Margin Analysis),报告使用了75%分位数法计算了澳大利亚保险业风险边际的基准。将保险公司按市场份额划分,分成了大中小三类,其中,市场份额大于6%的为大型公司,份额小于2%的为小型公司,其余为中型公司。风险边际占比

表9 资本成本法下的风险边际占比

依次增加,具体的结果见表8。

对比本文分位数法下的计算结果可以发现,小公司的计算结果都处于APRA给出的合理区间内,而大公司的大部分险种要低于APRA给出的标准。尤其是我国的车险业务风险边际较低。

2.资本成本法

陈森(2010)使用中国再保险公司的比例再保险数据在资本成本法下计算了风险边际,在计算时使用了简化方法,即假设各年的偿付能力资本要求占最优估计的比例在每个进展年是相等的,均等于接受风险转移时偿付能力资本要求占最优估计的比例。欧盟Solvency II 的第五次量化测试QIS5 中也列出了欧盟对不同险种的风险边际的行业标准。结果如表9所示。

可以看出,本文大公司的计算结果与陈森(2010)的结果比较接近,低于欧盟QIS5中给出的行业比例数。小公司的计算结果高于陈森(2010)的结果,也高于保监会规定的2.5%的行业水平。

五、结论与建议

本文在理论分析的基础上,使用两家具有代表性的公司的真实数据计算得出未决赔款准备金风险边际的水平,在一定程度上为研究风险边际者提供了参考,对监管部门制定风险边际的行业标准也具有一定的借鉴意义。本文的结果显示,大型公司的风险边际水平低于小型公司,分位数法和资本成本法的计算结果也存在较大的差异。而我国的保险监管部门关于行业标准的规定和保险业的实践操作显示,各公司使用相似的简单比例在准备金评估中加入风险边际因素,并没有体现出单独设立风险边际的初衷——风险的透明化和可比性。建议保险监管部门增强对风险边际计算相关信息的披露,如计算方法、相关假设等,并进一步通过行业测试区分公司类型,设置更为合理的行业标准,以使风险边际更好地反映公司的风险状况。