基于财政视角的城市规划绩效评价—以天津市滨海新区为例

2015-04-18李雪梅郝光菊黄凌翔

李雪梅 郝光菊 黄凌翔

(天津城建大学,天津 300384)

一、引言

城市规划绩效评价是指城市规划的实施效果评价,其直接评估对象是城市规划本身,需要依托城市载体实施[1]。随着城市规划在城镇发展进程中作用日益凸显,诸多学者从规划内容、环境影响以及规划成果等多方面、多角度开展了城市规划绩效评价研究[2-7]。财政支出是城市管理者意志的直接表现,在城市规划的编制、决策和实施过程中发挥重要作用。财政支出不仅直接用于城市规划的实施,而且对社会资源投入城市规划也有着重要的引导作用。基于财政视角的城市规划绩效评价,不仅能够判断财政投入在城市规划中的实际效用,还能正确引导财政资金的流向,是实现财政资源合理配置的重要手段。然而,由于财政支出统计口径和规划实施绩效范围的不确定性,目前财政支出对城市规划的绩效评价鲜有涉及,评价方法还处于探索阶段。

天津滨海新区位于天津东部沿海,规划面积2270平方公里,是继深圳、上海浦东后我国经济的第三增长极。2005年,《天津市滨海新区城市总体规划(2005-2020年)》(简称新区规划)正式实施,随后滨海新区被中央纳入国家发展战略,天津市财政对新区规划的实施投入大量财力,滨海新区的经济社会近10年中实现了跨越式发展,为开展基于财政视角的城市规划绩效评价研究提供了典型样本。本文以新区规划为研究对象,探索基于财政视角的城市规划绩效评价方法,构建了以财政支出决策实施过程为主线的城市规划绩效评价指标体系,并对新区规划实施前后的财政绩效进行了评价。

二、研究方法

(一)财政视角的城市规划绩效评价范畴

按照评价的维度,城市规划的绩效评价分为总体绩效评价、分类绩效评价和项目绩效评价,本文所研究的基于财政支出角度的城市规划绩效评价属于分类绩效评价[8]。

财政支出对城市规划实施绩效的影响具有较大的不确定性。对于成长型城市,大量财政资金投入公共基础设施建设中,财政支出对城市规划的实施影响较大;对于成熟型城市,城市的发展更依靠服务、创新等城市内生驱动力,财政支出对城市规划实施的影响相对较小。因此,基于财政视角的城市规划绩效评价对象主要是成长型城市。

基于财政视角的城市规划绩效评价是城市规划领域财政预算、财政投入及产出、财政可持续性等多方面的综合反映,可以理解为城市规划实施过程中财政收支活动的实现情况与既定目标的差距分析[9]。评价范畴包括城市规划领域财政投入的科学性和合理性、财政投入项目管理的规范性及按照城市规划进行财政投入所产生的经济、社会及环境效益等。

(二)财政视角的城市规划绩效评价方法

1.评价方法的选择

目前实际运用的绩效评价方法分为可计量和不可计量两种,可计量方法主要包括相关系数法、成本效益分析法、综合指数法、最低成本法以及因子分析法等;不可计量方法有问卷调查法、专家评议法以及横向比较法等[10-12]。基于财政支出对城市规划实施绩效的影响具有较大的不确定性,本文首先采用相关系数法,确定财政与城市规划绩效密切指标的相关关系,判断城市发展阶段。

在确定城市发展阶段的基础上,结合财政绩效多层次性和覆盖投入产出全程的特点,建立城市规划绩效的评价指标体系,采用专家打分结合层次分析法,计算不同年度财政支出作用于城市规划绩效评价综合得分,对城市规划绩效进行评价。

2.指标体系的建立

评价指标是衡量目标绩效的工具,选取不同的评价指标将直接影响评价结果,因此评价指标体系的构建是整个评价活动中最关键的部分[13-16]。财政支出既可通过参与基础设施和公共设施项目建设对城市规划实施产生直接影响,又可通过各类财政政策带动产业、城建和社会发展间接影响城市规划实施。

在实际统计过程中,财政支出对城市规划进行投入的数据获取难度较大,因此本文将对城市规划实施虚拟为一个项目,所有对城市规划实施产生影响的财政投入均视为虚拟项目投入的组成部分,从整体考察财政投入的全程绩效。绩效评价指标体系采用递阶层次结构,共分为四层。按照科学性与可操作性相结合原则,指标分别从项目决策、项目实施和项目绩效三个阶段选取。

3.指标权重

科学合理的指标权重关系到综合绩效评价结果的准确性,常用的确定权重的方法有主观权重法、熵值权重法以及主成分分析法等[10]。本文选择专家打分结合层次分析法确定指标权重。首先选定来自天津市高校教师、规划局和财政局的30位专家根据指标间重要程度对各层指标进行打分,并应用层次分析法确定各指标的决策权重。

4.数据来源

各指标数据中,项目决策、项目实施及项目绩效中公共属性指标数据来源于专家评价,对比滨海新区的城市规划和其完成状况由专家依据统一标准按百分制打分确定。其它数据来源于滨海新区2004年-2013年统计年鉴。

为了便于比较,对指标进行标准化处理。对于正指标,将历史数据中的最大值作为1,数据处理方法如公式(1):

对于负指标,将原始数据中最小值作为1,数据处理方法如公式(2):

三、结果与讨论

(一)城市规划财政投入与城市发展关系

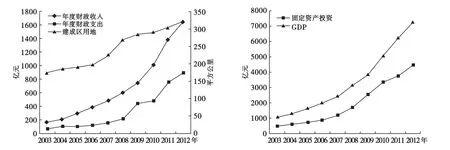

本文选取国内生产总值(GDP)、年度财政收入、建成区用地面积、固定资产投资等四项指标来反映滨海新区发展状况(图1)。由图1可以看出,以新区规划实施的临界始点2006年为界,新区年度财政支出呈现加速增长趋势,其中2003年至2006年财政支出平均增长率为20.8%;新区规划实施后的2006年至2008年财政支出平均增长率为37.1%;而随着2008年3月国务院批准天津滨海新区综合配套改革试验总体方案,滨海新区正式纳入国家战略,2008年至2012年,新区财政支出年平均增长率更是达到了80.5%。GDP、建成区用地面积、固定资产投资等指标也呈现出类似的趋势。

分别计算财政支出与GDP等城市发展四项指标相关系数(表1),结果显示财政支出与固定资产投资等四项指标呈现显著正相关,相关系数均在0.90以上,其中与固定资产投资、GDP、年度财政收入的相关系数均超过0.98,说明滨海新区属于成长型城市,财政支出拉动与城市规划实施密切相关。

图1 2003年—2012年财政对城市规划投入与城市各项发展指标

(二)基于财政视角的城市规划绩效评价体系

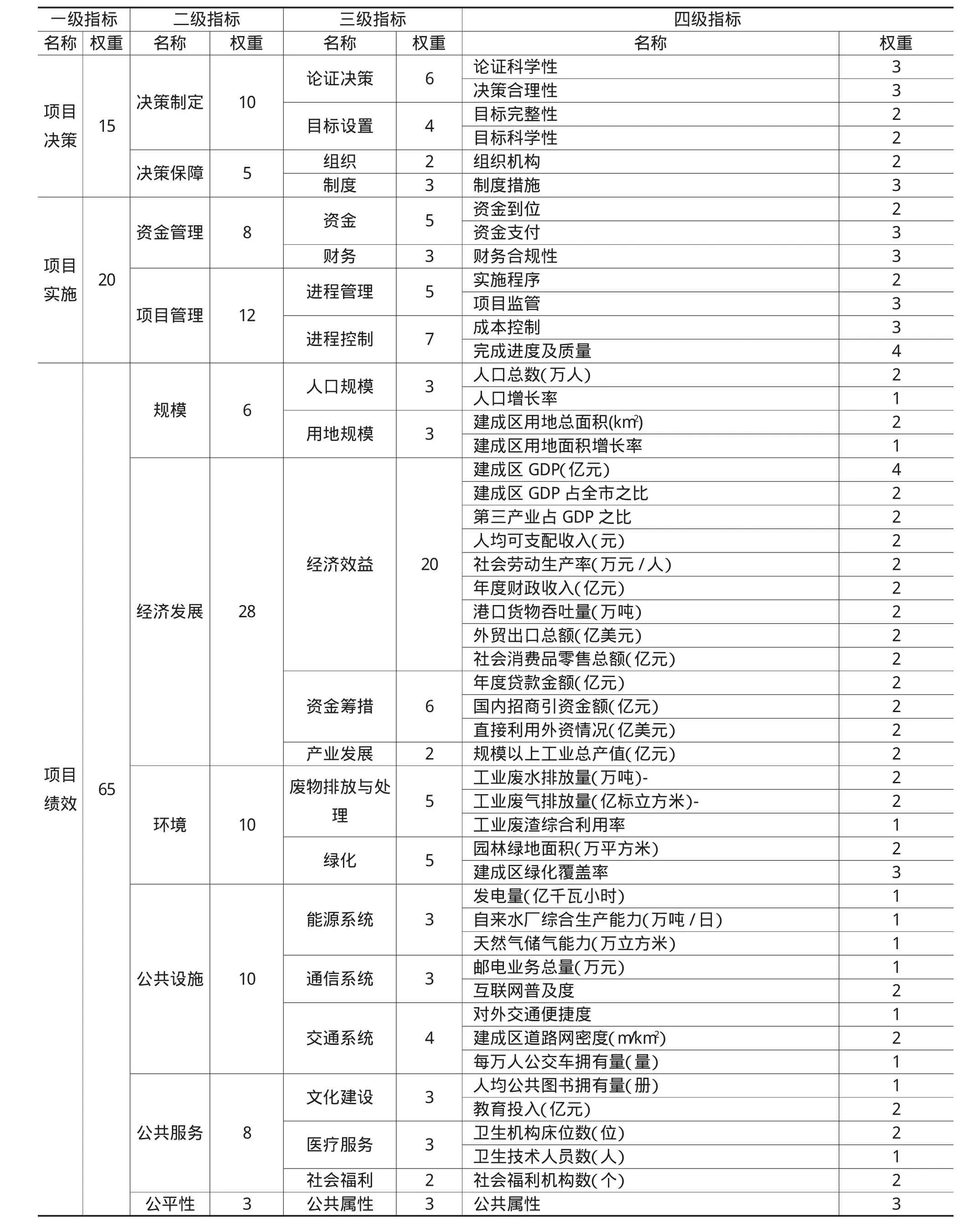

本文将城市规划实施虚拟为一个项目,从整体考察财政投入的全程绩效。绩效评价指标体系采用递阶层次结构,共分为四层,覆盖了城市规划决策、实施和绩效的各个层面。其中一级指标分三个阶段,项目决策阶段权重为15,项目实施阶段权重为20、项目绩效阶段权重为65;二级指标取决策制定、决策保障、资金管理、规模、经济发展等10项指标;三级指标取论证决策、组织、资金、人口规模、经济效益等22项指标;四级指标取论证科学性、目标完整性、组织机构、资金到位、人口总数、建成区GDP、规模以上工业总产值等49项指标,各项指标权重见表2。

表1 财政对城市规划投入与城市各项发展指标相关系数

(三)城市规划绩效评价

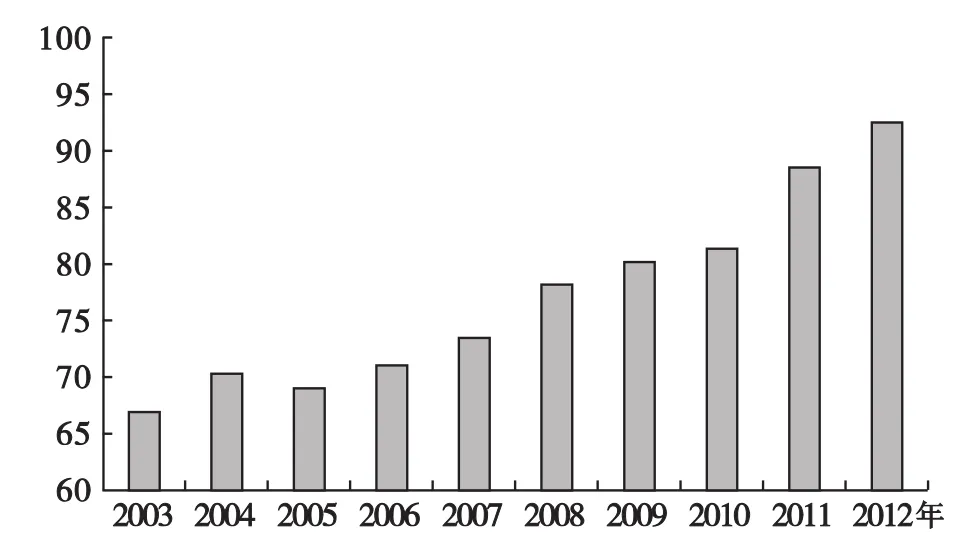

将各项指标数据标准化处理后,依据指标体系中各指标权重进行线性加权,得到研究期内滨海新区各年度基于财政支出的城市规划绩效综合评价值(图 2)。

由图2可以看出,研究期内新区规划的综合评分总体呈现上升趋势,2003年至2006年,综合评分出现波动情况,这一时段财政投入对新区整体发展影响不大;2006年至2008年,新区规划实施以后,财政投入呈现上升趋势,综合评分稳步增长;2008年至2012年,随着国务院对滨海新区综合改革方案的批复,新区正式纳入国家战略,财政投入增速加快,综合评分呈现快速增长势头。

图2 滨海新区财政视角的城市规划绩效评价结果

基于财政投入视角,对比新区城市规划发展的前后10年,城市规划实施绩效呈现随着财政投入增加而增加的趋势,财政投入对滨海新区规划的实施发展起着重要的推动作用。财政支出对新区规划发展的引领作用也十分突出,财政收入的增长速度高于支出,通过完善基础设施,新区的产业和社会事业都呈现出快速增长的势头,财政收入的增速显著超过支出,说明这一阶段财政投入的效率较高。

四、结语

通过以上分析,本文可以得出如下结论:

1.本文基于财政投入视角,创造性将城市规划的实施虚拟为一个项目,简化了财政支出和城市规划实施间的复杂过程和联系,构建了一套可行性强的基于财政视角的城市规划绩效评价指标体系,从城市规划决策、实施和绩效整体考察财政投入的全

过程,使得利用公开数据对财政支出作用于城市规划实施的绩效评价成为可能。

表2 基于财政视角的城市规划绩效评价指标体系

2.运用这一指标体系对天津市滨海新区规划前后10年的发展进行实证评价,显示财政投入对滨海新区规划的实施发展起着重要的推动作用,财政支出对新区规划引领作用突出,财政投入的效率较高。证明了本文确定的评价指标体系具有一定的有效性及实用性。

3.本文构建的基于财政视角的城市规划绩效评价指标体系是一个开放性的系统,可以依据城市发展的不同特点进行拓展,不同城市在运用此指标体系时需根据自身发展特征对指标进行适当补充和改正。

4.由于城市发展阶段、管理水平和资源禀赋的差异,城市财政支出作用于城市规划的过程和内在机理有着较大差异,因此本文指标体系评价的综合结果适合同一城市不同发展时期的纵向比较,不同城市间的横向比较时要慎重使用。

〔1〕 蔡克光,等.城市总体规划绩效的评估与测度[J].城市问题,2013(8):72-77.

〔2〕 李珀松,朱坦.融入能源“脱钩”理论的城市规划战略环境影响评价研究[J].生态经济,2014,30(1):16-19.

〔3〕 江璇.城市规划评价指标及其评价方法研究[J].企业导报,2011(19):242-243.

〔4〕 黄磊昌,宋悦,邹美智,肖英男,左金富.基于资源与环境关系的城市绿地系统规划评价指标体系 [J].规划师,2014,30(4):119-124.

〔5〕 岳文泽,张亮.基于空间一致性的城市规划实施评价研究——以杭州市为例[J].经济地理,2014,34(8):47-53.

〔6〕 白宏涛,王会芝,徐鹤.低碳发展目标的城市规划环境影响评价研究——以天津滨海新区为例[J].地域研究与开发,2014,33(2):165-170.

〔7〕 孙雯雯,吕学昌,孔德智.城市规划在房价调控上的作用机制研究——基于GIS以济南市中心城区为例的实证分析[J].现代城市研究,2014(12):39-45.

〔8〕 徐一心等.财政支出绩效评价实证研究[J].中国统计,2005(3):40-41.

〔9〕 谢艳珠.我国的财政绩效评价体系研究[D].太原:山西财经大学,2006.

〔10〕乔久华等.财政支出绩效评价方法研究[J].江苏商论,2014(1):56-58.

〔11〕余振乾,余小方.地方财政科技支出绩效评价指标体系构建及其实施[J].中国软科学,2005(4):63-69.

〔12〕邢海峰.城市基础设施综合绩效评价指标体系构建研究——以青岛市为例[J].城市发展研究,2007(4):42-45.

〔13〕王克强.财政支出绩效评价研究综述[J].开发研究,2006(5)113-117.

〔14〕冯利英,冯洁.财政支出绩效评价指标体系研究[J].统计教育,2007(5):18-20.

〔15〕彭迪云,温涛.地方公共财政绩效评估指标体系的构建及其应用[J].南昌大学学报(理科版),2014,38(4):334-341.

〔16〕朱翠林.对构建财政专项资金绩效评价指标体系的探析——以广西“特岗计划”财政专项资金绩效评价为例[J].财政监督,2013(21):55-57.

〔17〕天津市统计局.天津滨海新区统计年鉴[M].天津人民出版社,2004-2013.