试论定额计价与清单计价的区别

2015-04-17丰兰

丰 兰

(中国石化江汉油田分公司江汉采油厂,湖北 潜江433123)

工程造价的计价模式有定额计价与清单计价两种方式。定额计价是以定额为基础依据,而清单计价是根据施工图纸计算出清单项目的工程量。这两种计价一个是计划经济的产物,另一个是市场经济的产物,两种不同的经济基础,产生了不同的工程造价管理观念和制度。本文结合工作实际,从以下几个方面简要论述定额计价与清单计价的区别。

1 定额计价与清单计价性质及特点不同

1)定额计价是社会主义计划经济的产物,是我国采用的一种与计划经济相适应的工程造价管理制度,由国家统一颁布指标和相关定额,具有强烈的行政性和法令性,它最显著的特点是量与价的结合,是依据概预算定额所确定的消耗量乘以定额单价或市场价,经过逐层计算达到“量价合一”的过程。而它最大的不足在于它是一种工程造价静态管理的模式,这就造成预算定额中国家指令性过强的状况,不能真实体现出建筑产品优质优价的原则。

2)清单计价是市场经济的产物,它的基本特点是市场定价。它鼓励企业自主报价,市场的参与双方主体自主定价,符合价格形式的基本原理。由招标方确定“量”、投标方确定“价”。清单计价有两大特点:①自主性与市场性。由企业根据自身的实力来确定清单项目的综合单价,即投标方承担“价”的风险,只对自己所报的成本、单价负责;招标方承担“量”的风险,即工程量的变更或计算错误则由业主负责。这种计价方式符合风险合理分担与责权利关系对等的一般原则。②合理低价中标性。合理低价中标,既较好的保证了招投标双方的合理利益,又最大限度地节约了国家投资和资源。

而清单计价在推行过程中,也存在着一些问题。比如说因种种原因,不能充分体现清单计价下建筑产品由市场竞争定价的优势;还有招投标时,由于清单子目和定额子目之间的计量单位及计算规则的不同,造成招投标双方的工作更加复杂等。

2 定额计价与清单计价决定因素不同

1)目前,对于我们油田这样的企业单位来说,油田是工程项目的唯一投资主体,所有的工程项目从计划、设计、施工和使用都由计划部门统一牵头安排,所有的工程项目均是按照国家统一颁发的各项工程建设定额标准进行计价,体现了企业对工程项目的决定作用。随着我国经济体制改革的深入,国家对定额计价制度也进行了相应的改革,但在实际操作中定额计价制度的改革并没有完全落到实处,定额计价制度依然保留着政府对工程造价统一管理的色彩。

2)在市场经济高速发展的今天,国外的企业以及个人投资已经越来越多地进入了中国国内市场,我国企业走出国门在海外投资和经营的项目也在增加。在市场环境的冲击下,需要有适应市场经济发展的计价方式来确定其工程造价,清单计价制度就是一种与市场经济相适应的计价方式。它能充分发挥工程建设主体的主动性和能动性,是一种与市场经济相适应的计价方式。

3 定额计价与清单计价计算方法和程序不同

两种预算制度和计价方法的根本不同之处在于:定额计价是以国家颁布的法定定额为准则;清单计价是以市场调节与企业定额构成分项工程综合价格为准则。

3.1 定额计价

定额计价是按预算定额规定的分部分项子目,逐项计算工程量,套用预算定额单价确定直接费,然后按规定的取费标准计算其他直接费、现场经费、间接费、计划利润和税金,加上材料价差调整,经汇总后得出工程的预算造价。

下面就以江汉油田建筑工程现执行的《湖北省建筑工程消耗量定额及统一基价表》为基准,通过工作实例来说明建筑工程定额计价的基本方法和程序(人工材料调整按各地方和企业规定执行,略)。

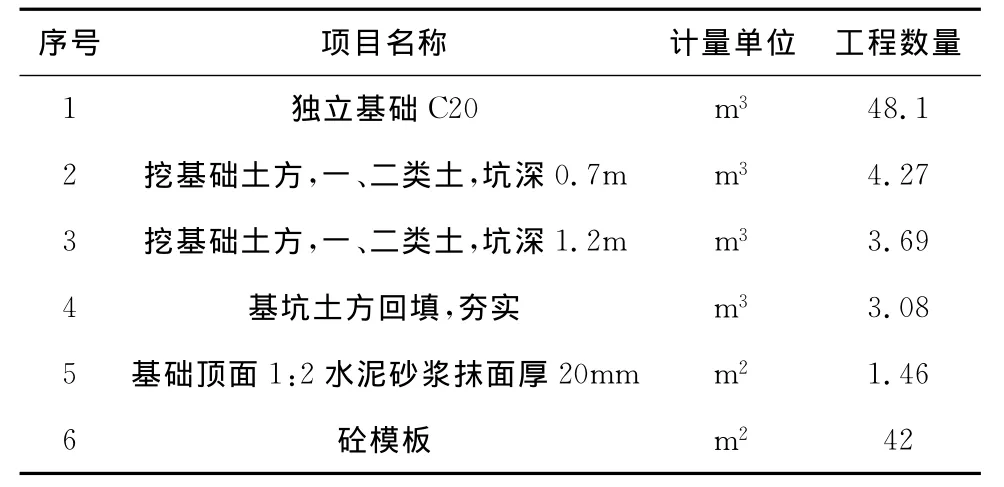

1)砼独立基础48.1m3工程量计算(表1)。

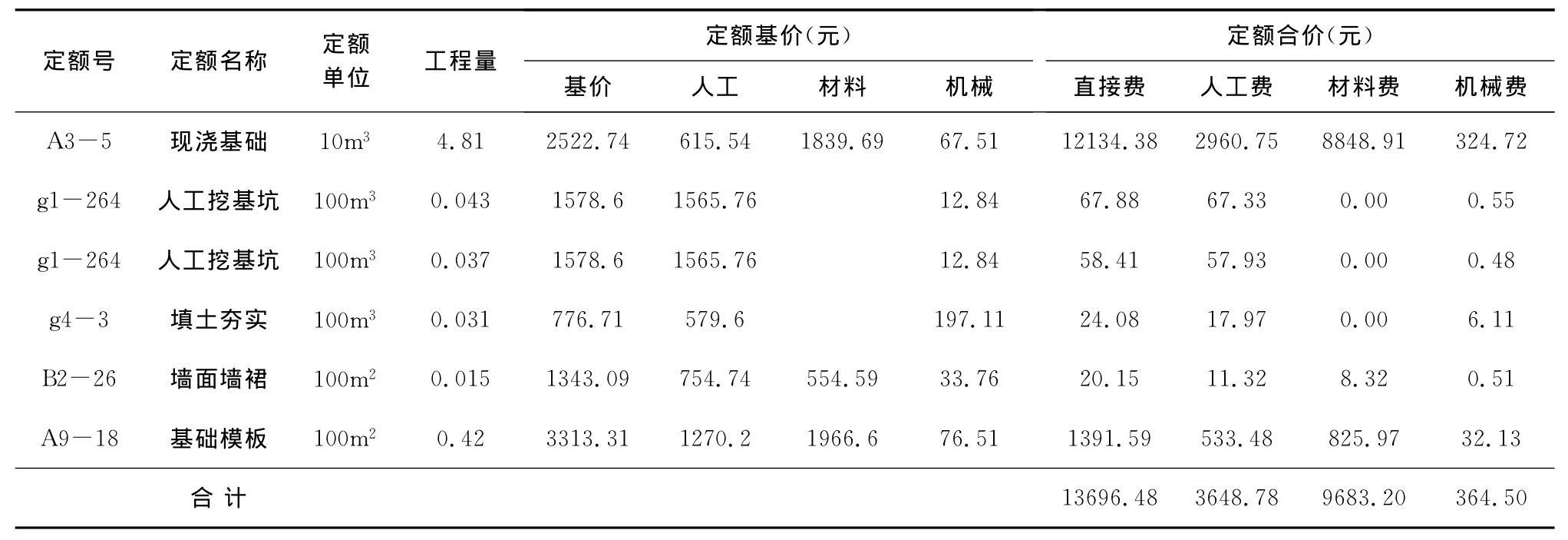

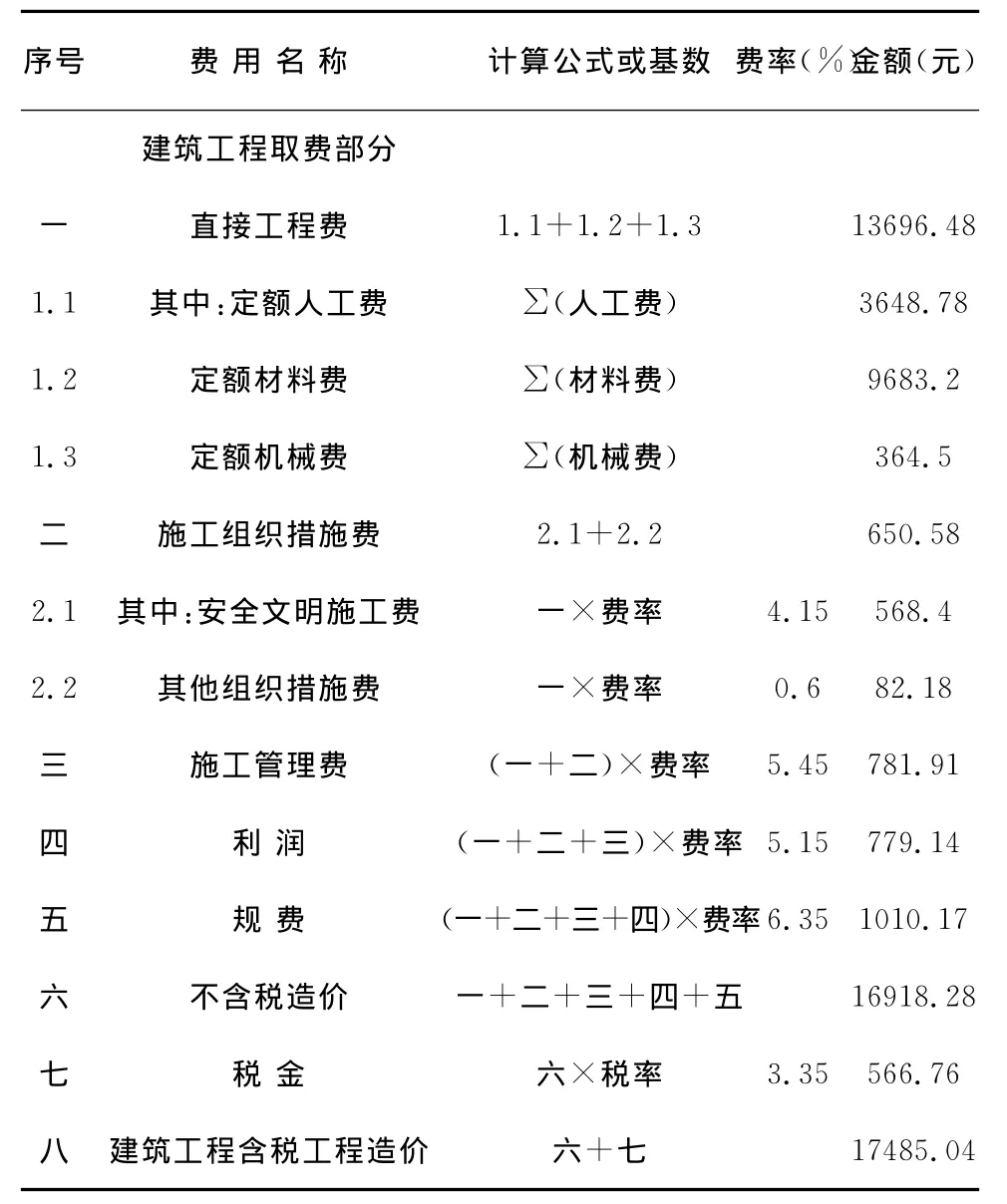

2)套用定额及计算程序分两个步骤:首先是工程预(结)算(表2);其次是工程取费计算(表3)。

表1 工程量计算表

表2 工程预(结)算表

表3 工程取费计算表(按油田企业取费标准)

3.2 清单计价

清单计价是招标人根据计量“四统一”规则,即统一项目编码,统一项目名称,统一计量单位,统一工程量计算规则。投标人在招标方提供的工程量清单基础上根据企业定额及市场信息确定投标报价。清单计价是采用综合单价的形式,由人工费、材料费、机械费、管理费、利润等组成,并适当考虑风险费用。

同样,以江汉油田建筑工程现执行的《湖北省建筑工程消耗量定额及统一基价表》为准,通过工作实例简单说明清单计价的具体计算方法(人工材料调整按各地方和企业规定执行,略)。

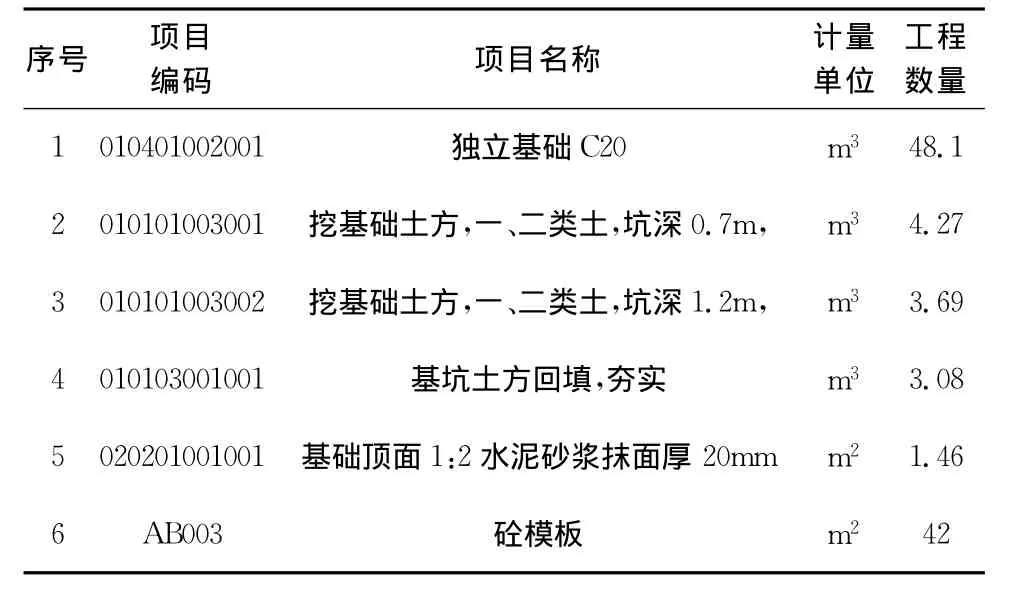

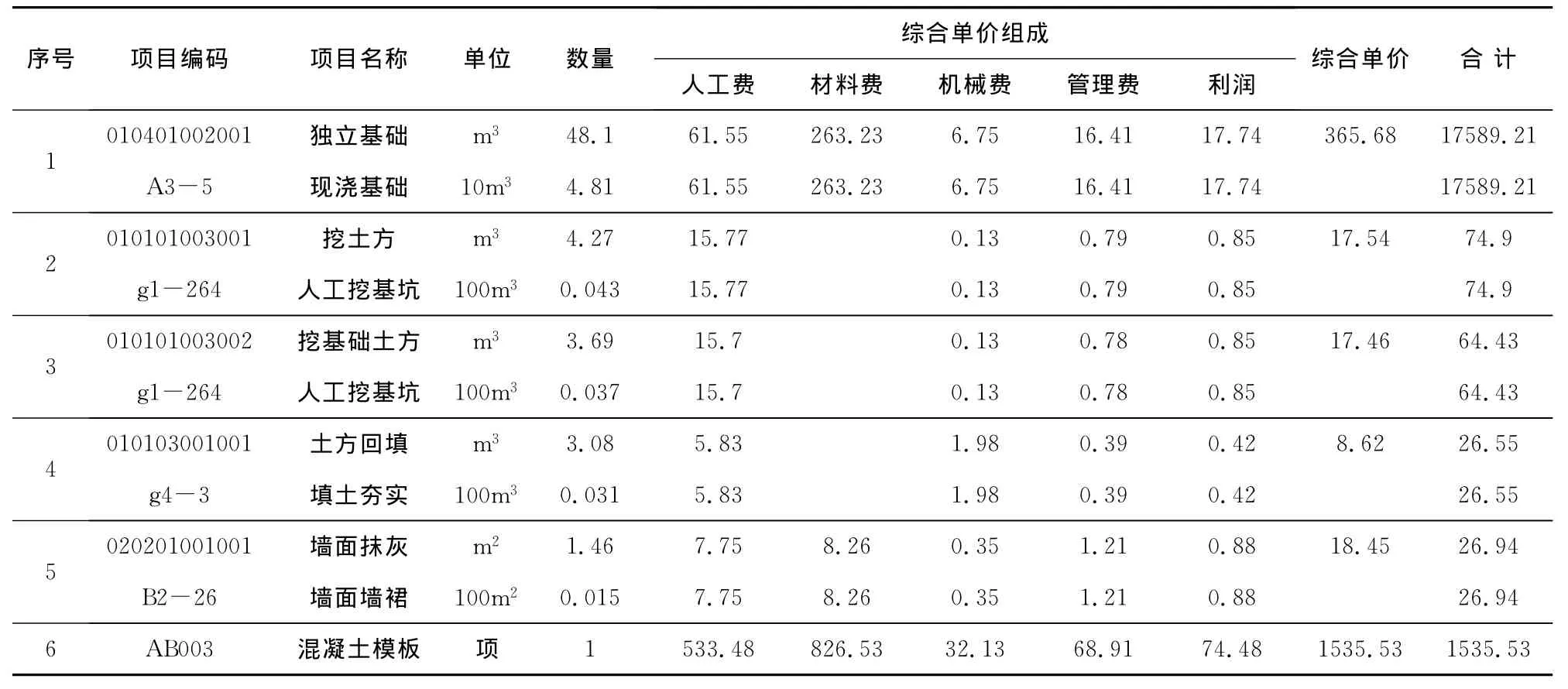

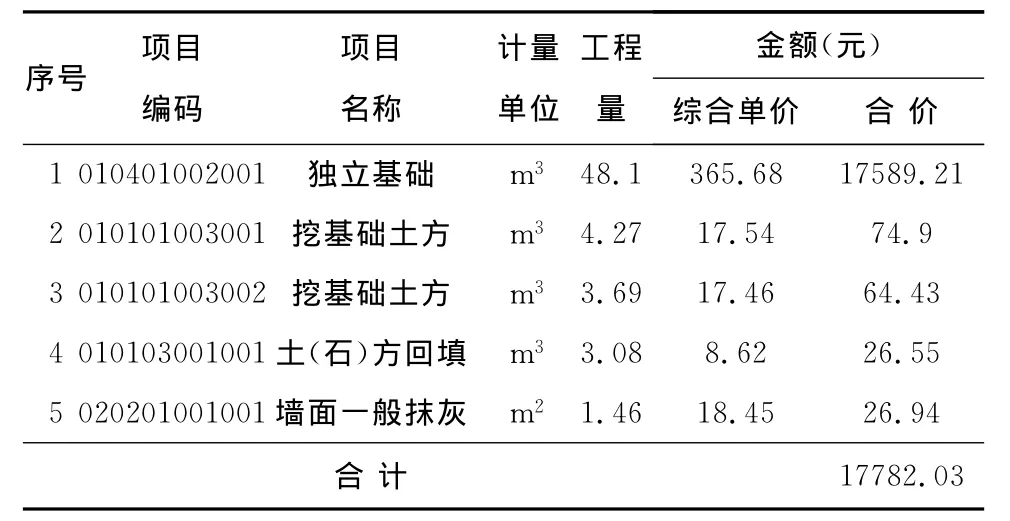

1)发包方提供分部分项工程量清单(表4)。

表4 分部分项工程量清单(发包方提供)

2)清单计价方法是通过投标方按发包方提供的工程量清单计算出投标报价。首先计算出综合单价(表5,6),然后根据综合单价及措施项目费用(混凝土、钢筋混凝土模板及支撑1 535.53元)计算出最终投标报价(表7)。

表5 分部分项工程量清单综合单价分析表

表6 分部分项工程量清单与计价表

由上表,单位工程投标报价合计:1+2+3+4+5=21 257.94元。其中,分项工程17 782.03元;措施项目费1 535.53元;规费:(1+2)×费率=1 226.67元;建设施工安全技术服务费:(1+2+3)×费率=24.65元;税金:(1+2+3+4)×税率=689.06元。

4 定额计价与清单计价适用范围不同

1)在我国,定额计价被广泛的运用在工程建设的各个阶段,如投资估算、设计概算、施工图预算、竣工结算等,均可以采用定额计价方法,定额计价始终贯穿于建设项目的整个周期。在工程施工合同中的合同计价方式可采用总价合同,也可采用单价合同。

2)清单计价作为独立的计价模式,作为一种市场价格的形成机制,主要使用在工程招投标阶段。清单计价要求采用单价合同的合同计价方式,即在工程结算时,结算单价按投标人的投标价格确定,而工程量依照实际完成的工程量结算。

综上所述,在计划经济占主导地位的地区,定额计价仍然占主导地位。现阶段,由于油田抢建抢投的特殊性,石油安装工程依然采用定额计价,但是为了适应石油地面建设安装工程造价改革工作的需要,油田也将逐步引入清单计价方式。

[1]李玉芬.建筑工程概预算[M].北京:机械工业出版社,2010.

[2]全国造价工程师执业资格考试培训教材编审委员会.建设工程计价[M].北京:中国计划出版社,2013.