运营商互联网思维下的支付平台探索

2015-04-13陈飞

陈飞

(中国移动(深圳)有限公司,广东 深圳 518048)

1 引言

随着互联网电子商务的发展,移动支付作为一种新兴的支付方式,因其更能满足电子商务中对支付快捷性、及时性、无地域性限制等要求,越来越受到广大用户的青睐。2013年移动支付业务保持高位增长,支付笔数和金额分别同比增长212.86%及317.56%[1]。随着移动支付市场认可度的提高,支付宝钱包、微信支付等移动支付方式一度成为热门。虽然移动支付已成为移动增值业务中的新星,但普及率依旧不高。根据工业和信息化部2013年通信业运行状况报告显示,我国手机用户总数已超过10亿,但移动支付用户数却仅占15%左右[2]。运营商拥有高粘度的海量手机用户群体,如何扩大移动支付业务的渗透率,从庞大的手机用户群体中识别出潜在的客户并将其转化,已成为运营商亟待解决的问题;而如何运用互联网思维打破当前第三方支付机构垄断移动支付市场的格局,更加成为运营商值得思考的议题。

2 移动支付概述

2.1 移动支付的定义

移动支付也称手机支付,是指用户使用移动手持设备,通过无线网络(包括移动通信网络和广域网)或者近距离传感网络购买实体或虚拟物品以及各种服务的一种新型支付方式[3]。

移动支付主要分为近场支付和远程支付。所谓近场支付是指使用手机射频(NFC)、红外、蓝牙等通道进行的支付方式,如刷手机乘坐公交、地铁等;所谓远程支付是指通过发送支付指令或借助支付工具进行的支付方式,如用户可通过手机登录淘宝网完成各种业务,并用支付宝进行手机支付。我国近场支付标准一直未有定论,因此近场支付的发展遇到诸多瓶颈。相比之下,发展远程支付则拥有更多优势,而远程支付也正是支付宝、财付通等第三方支付企业深耕多年的市场领域,目前已具备一定的技术基础。鉴于此,本文所研究的移动支付仅针对远程支付方式。

2.2 移动支付的模式

目前移动支付的商业模式主要有3种:以运营商为主体、以银行为主体和以第三方支付机构为主体[4]。

(1)以运营商为主体

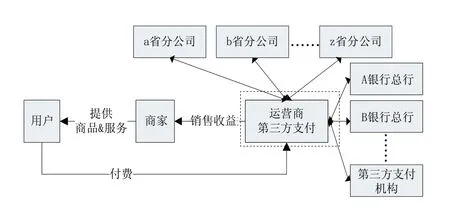

该模式通过运营商来推动整个移动支付产业链的发展,运营商多以用户的手机话费账户作为移动支付账户,即用户所发生的移动支付交易费用全部从话费账户中扣除,运营商享有移动支付业务带来的全部收益,如图1所示。这种方式需要运营商承担部分金融机构的责任,如需要对大额非话费类交易业务出具发票、处理相关税务等,有超范围运营金融业务之嫌,所以其应用范围仅限于下载手机铃声等有限的业务。

图1 以运营商为主体的移动支付模式

(2)以银行为主体

在这种模式中,银行通过运营商获得通信网络服务,用户将银行账户与手机账户绑定,通过银行卡账户进行移动支付。如图2所示,运营商只为银行提供通信通道,所以仅获利于数据流量费,而银行通过提供金融服务的方式收取手续费。由于该模式下各银行只能为本行用户提供服务,移动支付业务无法实现跨行互联互通,因此各银行都要开发自己的系统,会造成较大的社会资源浪费。

图2 以银行为主体的移动支付模式

(3)以第三方支付机构为主体

在该模式中,第三方支付机构通过与运营商、银行和商家协商合作,为用户提供移动支付业务。由于各自权责明确,可以提高商务运作的效率。如图3所示,运营商依旧只获利于数据流量费,而银行和第三方支付机构均通过提供金融服务的方式收取手续费。该模式对第三方支付机构的市场推广能力、技术研发能力和资金运作能力都有很高的要求。

图3 以第三方支付机构为主体的移动支付模式

3 运营商统一支付平台构建

3.1 支付平台概述

为了增加用户粘性和用户ARPU值,运营商将会比任何一方更有动力去推动移动支付。以话费充值为例,为满足用户最刚性的充值需求,运营商已不仅限于布局线下充值渠道,而是通过接入商业银行、第三方支付机构等渠道,借助移动支付等手段来保证充值服务的高效、便捷。目前,运营商多采用各分公司谈判接入的形式与银行等商业机构开展合作,为避免分省接入带来佣金成本、运营成本居高,独立部署造成资源浪费,运营商也正在探索建立一个统一的支付接口,即统一支付平台。该平台对内面向运营商各分公司,对外面向银行、第三方支付机构等商业机构,采用运营商总部对商业机构总部一点接入的方式,制定统一接口规则,便于拓展新的外部渠道。

统一支付平台架构如图4所示:

图4 统一支付平台架构

3.2 支付模式分析

通过统一支付平台的建立,用户可以将手机号码与银行账户绑定,实现从运营商渠道或银行渠道发起的缴费充值(包括跨省缴费充值)。在该模式下,运营商作为商家向用户提供“话费”商品,话费从绑定的银行账户中扣除,银行通过提供金融服务的方式向运营商收取佣金,是典型的以银行为主体的移动支付模式。

上述提到的佣金是指运营商用于回报银行为用户提供充值缴费服务所支付的酬金。虽然运营商通过总部与银行统一商定较低的佣金费率,银行从运营商获得每笔交易的佣金并不多,但对于我国拥有10亿手机用户数的运营商来说,在强大的交易基数下,总体佣金费用却不是小数。此外,以银行为主体的移动支付模式无法实现各行之间的互联互通,影响用户感知,同时也会造成社会资源的浪费。如果将银行变更为第三方支付机构,实现以第三方支付机构为主体的移动支付模式,则可以很好地优化社会分工,但在两种模式下,运营商都必须支付一笔“可观”的佣金。

为减少佣金费用,运营商可借鉴互联网思维,以近期推广的打车软件——快的打车为例分析其支付模式。在该模式下,用户可以通过与打车软件绑定的支付宝账户支付打车费用。若用户的支付宝账户为空,则可以通过与支付宝绑定的银行账户进行支付,此为典型的以第三方支付为主体的移动支付模式,即运营商提供通信通道,银行提供部分金融服务,第三方支付机构向银行缴纳一定的服务费;若用户的支付宝账户中有资金,则可以实现用户、商家与第三方支付机构之间的闭环处理模式。

3.3 新型支付平台构建

统一支付平台的建立,实现了运营商与银行、第三方支付机构等商业机构的一点接入,为运营商发展移动支付奠定了基础。

(1)支付模式

为进一步实现低本高效运营,同时避免因银行之间无法互联互通而造成的社会资源浪费,运营商需要运用互联网思维自行融入第三方支付机制,构建以运营商为主体的新型支付模式。所谓的第三方支付机制,需继承第三方支付机构所特有的专业性和高效性,由运营商自身成立,其运营方式独立,归属于运营商。而早在2011年,三大运营商都获得了由中国人民银行颁发的第三方支付牌照,这也为运营商主导的移动支付发展提供了非常重要的国家政策和法规支持[5]。

新型支付平台的支付模式如图5所示:

图5 新型支付平台的支付模式

以运营商为主体的新型支付模式具备以下特点:

◆融入第三方支付机制。比起传统的第三方支付机构,由运营商自身成立的第三方支付拥有更强的用户基础和资金实力,市场号召能力也更强。这样既可以规避第三方支付模式下的局限性,又可以优化旧有的以运营商为主体的模式。当然,自行融入第三方支付并不意味着从此取消银行和第三方支付机构的接口,而是要继续发展扩大,以便于扩宽渠道,满足不同客户群体的支付需求。

◆设立支付账户。借鉴互联网思维,设立类似于支付宝之类的支付账户是整个新型模式的核心。在政策监管上,设立的支付账户需符合金额机构的要求,能够出具发票满足税收要求;在账户推广上,运营商可以运用典型的充话费送话费的方式聚集账户资金;在企业盈利上,支付账户的设立不仅可以减少银行、第三方支付机构参与而需支付的佣金总额,而且可以利用账户中巨大的沉淀资金实现盈利。最后,在业务运营中,支付账户的建立可以为运营商培养和积累有关资金账户的管理经验,为未来移动支付市场的快速发展做好准备。

◆大数据信息增值。同样借鉴互联网思维,海量用户的海量支付行为将为运营商提供重要的市场推广信息。由于每笔交易信息都记录在运营商的数据库中,通过对这些记录的数据挖掘可以为运营商提供潜在的、有价值的商业信息,从而扩大移动支付的普及率,创造额外的增值应用服务。

(2)体系架构

融入第三方支付机制的新型支付平台本身具有支付交易处理、支付对账、支付清分、支付账户管理等支付核心功能,并通过接口模块实现与支付相关的外部系统的互联。

新型统一支付平台的功能架构如图6所示。

◆通过金融机构前置模块实现与银行、银联、第三方支付机构的对接,实现扣款、退款、对账、清分功能,为用户提供基于银行卡和第三方支付账户的支付;通过省前置模块实现与分公司对接,实现充值、对账、清分功能,为用户提供全国跨省充值缴费服务。

◆具备运营商自有支付账户管理功能,由统一支付平台进行自有支付账户的集中管理,保证运营商对用户进行支付权限、支付额度、支付信用的管理,实现支付账户的全国跨省消费服务。

◆提供基于运营商自有支付账户的封闭支付体系,确保运营商在无外部金融机构参与的情况下开展支付业务;在有外部金融机构参与的情况下,可以通过银行或第三方支付账户、运营商自有账户等多种资源支付购买运营商自有及合作商户的产品。

4 结束语

图6 新型支付平台的功能架构

本文通过研究移动支付模式,结合运营商建立的统一支付平台,运用互联网思维提出构建融入第三方支付机制的新型支付平台。该平台继承了与银行、第三方支付机构统一接口的优势,提出的支付模式能够克服以银行或第三方支付为主体的缺陷,同时通过减少运营商佣金支出实现低本高效运营。此外,还可以利用客户海量的交易信息挖掘出潜在商机,对未来移动支付的大规模发展具有重要的指导意义。

[1] 中国人民银行. 2013年支付体系运行总体情况[R]. 2013.

[2] 中华人民共和国工业和信息化部. 2013年中国工业通信业运行报告[R]. 2013.

[3] 帅青红,梁爽. 我国移动支付现状及发展建议[J]. 数字通信, 2011(4): 16-18.

[4] 李萍,闫长乐,童以祥. 手机支付商业模式浅析[J]. 北京邮电大学学报: 社会科学版, 2008(4): 20-25.

[5] 唐献良,危刚,吕俐,等. 手机支付模式的产业链分析[J]. 金融电子化, 2010(12): 96-99.★