穹顶之下的投资机会——抗霾题材股票投资依据的实证分析

2015-04-07邹嘉成

邹嘉成

(天津财经大学,天津 300222)

一、引言

由于近几年来强霾天气频发,抗霾行业被普遍认为是热门的朝阳行业,许多投资者都希望搭上这一产业成长的快车。要做到“下注于赛道,而非赛马”,就要构建分散化的投资组合,来分散各企业的财务和信用风险。这样的投资组合理论上只受到中观的行业发展状况和宏观的系统性风险的影响,其中宏观因素可以方便地用股指收益率来描述,比较困难的是描述行业动向的中观变量。本文提出,对于抗霾题材股票,可以采用空气污染问题的客观严重程度和投资者对于空气污染问题的主观关注程度两个变量作为中观层面的影响因素,并利用代理变量进行实证检验。

抗霾题材股票的投资者还有的采用的是事件驱动策略,这是因为空气污染在恶化时会迅速成为舆论热点,可能会引起相关股价波动。因此本文采用事件分析的方法,对抗霾题材股票在空气污染重大公众事件发生时进行超额收益检测。

二、研究假设

H1:所选的抗霾题材股票投资组合分散了公司层面的非系统风险

根据马氏资产组合理论的分离定理,风险证券的最优投资组合是市场组合,即按各股总市值分配投资权重1。因此我们在按照各股每日总市值进行加权计算得出的抗霾题材投资组合已经充分分散了各个公司的信用和经营风险,其收益率应该主要受到中观和宏观变量的影响。

H2:重点污染城市的空气质量是影响抗霾题材股票的公共宏观变量

由于A股市场上市公司信息披露不够迅速和准确,许多投资者依赖公共的宏观社会和经济信息进行决策2。对于某一个行业,可能有特殊宏观变量对非系统性风险产生影响。本文假设空气质量对抗霾题材股票的收益率有影响,并通过编制的重点污染城市空气质量指数(NAQI)实证分析。

H3:百度指数可作为投资者关注度的有效代理变量

在过往研究中,投资者关注常常作为一个定性分析的部分,因为舆论难以度量,但网络这一新兴媒体具有实时记录阅读数据的优良特性。已有研究指出,百度指数可以作为投资者关注度的有效代理变量进行股票市场的实证研究3。

三、样本选择和变量定义

(一)被解释变量:抗霾题材投资组合日收益率

A股市场的抗霾题材股票可以分为空气除尘(“除尘”)、污染检测仪器(“仪器”)、煤炭脱硫脱硝(“洁煤”)、口罩与空气净化(“防护”)和防呼吸道疾病医药(“医药”)五个子题材。为了分散信用和经营风险,在每个题材选取两支业绩突出、交易活跃的股票,如表1。

表1 样本股筛选

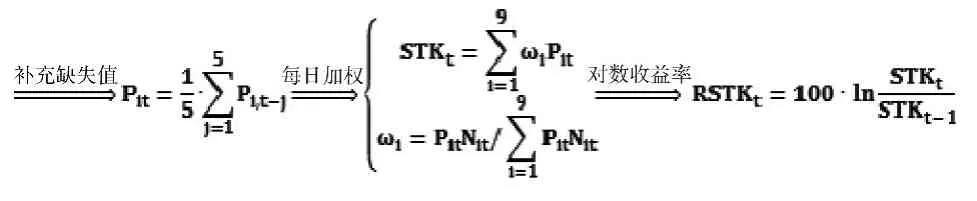

在数据搜集过程中,发现样本股之一国电清新停牌天数过多,因此予以剔除。本文从RESSET数据库中获取了其余9只股票在2014年1月1日至2014年12月31日的日收盘价。对于缺失值利用滑动平均补充,利用总市值进行加权,并计算对数收益率,得到被解释变量的最终序列RSTK。这一过程如流程1所示:

流程1 编制抗霾投资组合全年加权收益率

(二)解释变量I:全国重点污染城市空气质量加权指数

环保部数据中心网站每日公布的全国各个城市空气质量指数(AQI)为我们进行定量分析空气污染情况提供了可靠的数据来源,本文抓取该网站形成了原始数据库。考虑到抗霾产业的需求来源,因此将空气污染较轻的城市剔除;考虑到实证研究的数据需要,因此将观测量较少的城市剔除。这一筛选过程如表2所示。

表2 剔除空气污染较轻和观测值较少的城市

由于空气污染大多由工业生产导致,因此本文采用2013年各城市第二产业增加值作为权重每日加权,得到NAQI的时间序列。

(三)解释变量II:百度指数

百度指数是以网民在百度的搜索量为数据基础,以关键词为统计对象,计算出关键词在百度搜索频次的加权和4。本文收集了“空气污染指数”“空气治理概念股”“雾霾”“雾霾概念龙头股”4个关键词的百度指数。

如果同时使用这四个百度指数作为解释变量,显然将存在共线性。因此首先利用Granger因果检验筛选能最有力地解释抗霾股收益率的关键词:

表3 利用Granger因果检验筛选关键词

“空气污染指数”“雾霾”两个关键词通过Granger因果检验。但由于空气污染指数是本文的另一解释变量,因此选取“空气污染指数”百度指数可更好地控制变量,并实现主客观量度的对应。

(四)解释变量III:沪深300指数日收益率

为了研究空气污染对于抗霾题材的影响,笔者选用了被认为能准确捕捉市场整体变化趋势的沪深300指数引入模型,以剔除系统性风险。

四、实证模型和结果分析

(一)带滞后项的ARCH模型

由于信息传导有滞后性,笔者首先利用ARMAX模型对被解释变量进行拟合回归,如果在残差序列检验时发现有ARCH效应,则只需通过添加方差方程即可修正为带滞后项的ARCH模型。这一建模思路的优点是逻辑明晰,操作简单。

1.模型准备工作

(1)去量纲化:模型中RSTK和RHS是无量纲的相对量。为保持量纲一致,将百度指数序列和空气质量指数序列取对数得到无量纲相对量。

(2)平稳性检验:利用ADF单位根检验,所有变量均为平稳的时间序列,因此可以用B-J法构建ARMAX模型。

(3)模型设定选择:考虑到全体变量都是无量纲相对量,因此采用加法模型设立回归方程:

2.参数估计和定阶

在参数估计过程中首先注意到的一点就是无论如何调整模型,LBD项的伴随概率均高于0.3,因此将这一解释变量剔除。然后利用EViews进行参数估计,对于所有通过t检验和F检验的模型汇总如下:

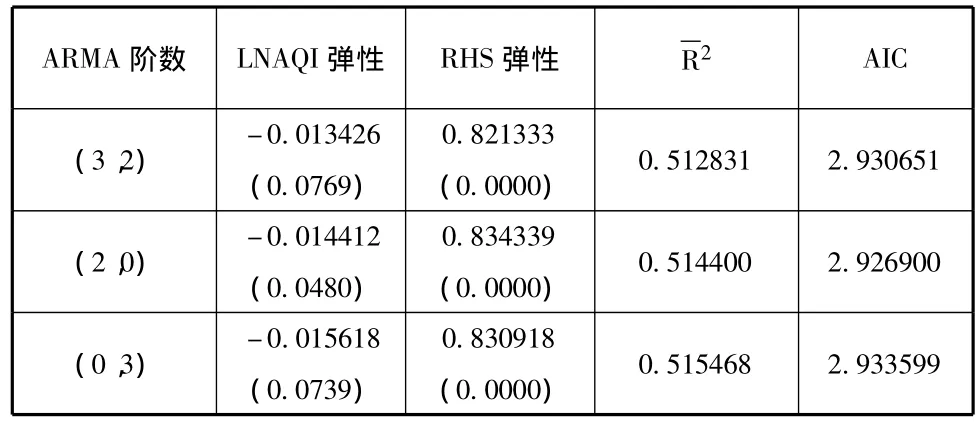

表4 ARMAX模型定阶

我们本着AIC最小化的原则从满足参数检验的模型中筛选。根据上表中的数据,带有AR(2)滞后项的模型AIC最小,同时这一模型中LNAQI的t检验通过。因此选定此模型作为最终回归模型。模型回归式如下:

3.模型检验

表5 残差序列白噪声检验

(1)残差序列的白噪声检验

利用EViews的自相关检验功能,我们计算出残差序列的Q统计量和伴随概率如表5。因此在5%的置信区间下,残差序列是白噪声过程,模型解释充分。

(2)ARCH效应检验

表6 残差LM检验

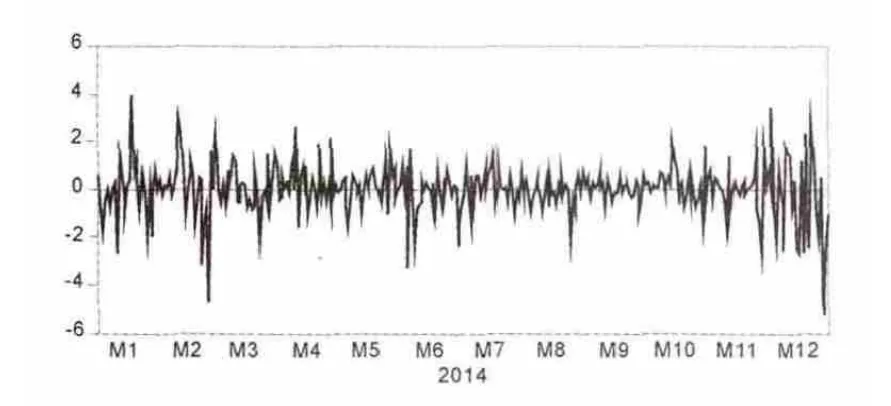

为观察ARCH效应,作出残差的时序图如图1,可以发现7~10月波幅较小,2~3月和11~12月波幅较大,因此可能存在ARCH效应,需进行LM检验。通过残差平方FAC系数选定阶数P=3。该检验的结果如表6,因此残差序列有ARCH效应,模型必须进一步修正。

4.模型修正

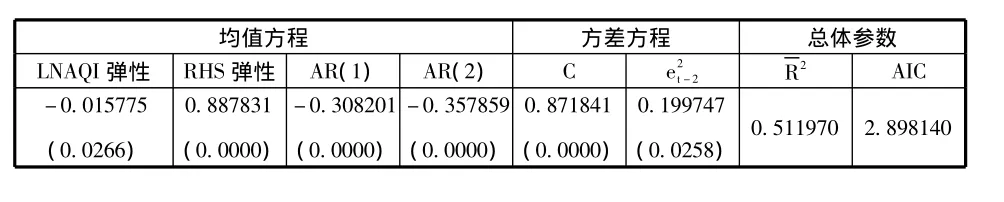

根据定阶计算可知不存在多阶ARCH效应,因此先在模型中加入ARCH(1)项。经计算,ARCH(1)模型的参数统计检验性质优良:

表7 ARCH模型参数估计结果

因此选用带滞后项的自回归条件异方差模型作为最终模型,参数估计结果为:

可简要概括为百度指数不是长期影响变量,空气质量是长期影响变量且有滞后性。

(二)事件分析法

事件驱动策略要求选取超额收益率最大的投资股票,因此并不要求投资于风险分散化的投资组合。

图2 百度指数时序图

1.事件提出

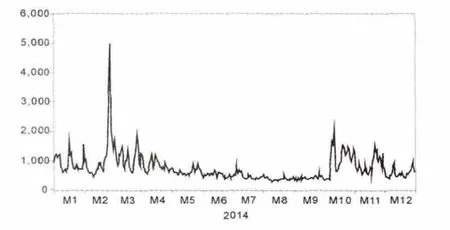

为了科学地筛选事件,笔者通过百度指数的偏离正常值作为标准来筛选事件。百度指数的时序图如图3所示,直观上看出在2014年内,有2月末和10月两次出现明显偏离正常值的现象。为了更严谨准确地确定事件发生的起点和终点,本文利用流程2定义了“重大舆论事件”的范围。

流程2 利用百度指数判断重大舆论事件期间

图1 残差序列时序图

经过与媒体报道核对,发现用这一标准筛选出的两个时间段确实都对应相关舆论事件,信息汇总为表8。

表8 事件信息汇总

2.选定窗口期和预测期

窗口期至少应该包含事件发生的时间段。由于这些空气污染事件是渐进发生的,可能有敏锐的投资者作出领先判断,因此应以事件起点为0点对称地选择窗口期。为确保预测的效果,本文采用窗口期之前30日作为预测期。

表9 确定事件预测期和窗口期

3.利用窗口期进行预测

目前研究对于预测期收益率的预测通常采用市场收益法,即运用资本资产定价模型,假定证券的日常收益率由市场组合的收益率决定:

本文采用沪深300指数作为市场组合,通过OLS估计构建各个股票的收益率与沪深300指数之间的回归方程,以此作为预测窗口期日常收益率的依据。

4.计算窗口期超额收益

事件驱动策略的投资追求的是在事件发生时的超额收益,因此本文定义超额收益率(AR)为实际收益率与日常收益率之差。由于事件驱动投资者一般采用事件发生的窗口期为投资周期,因此我们需要计算投资组合在窗口期内的累计超额收益率(CAR)。为了将事件的作用突出地体现出来,规定事件起点为第0天,定义每天与第0天的CAR之差为相对累计超额收益率(ReCAR)。流程3总结了ReCAR的这一系列计算过程。

流程3 ReCAR的计算过程

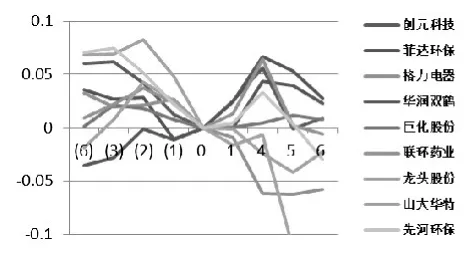

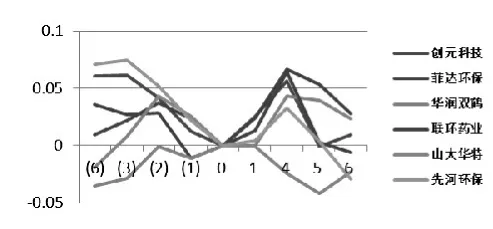

需要注意的是,事件2的第0日是十一黄金周后的10月8日,因此这一事件的窗口期并不包含事前分析阶段。根据计算结果作出事件1、事件2的ReCAR时序图,如图3-1、图3-2所示:

通过这两张图可以观察到,在事件发生后均有数只股票未表现出明显的正向累计超额收益。

有研究结果提出,事件驱动策略的投资效果与公司业务分散度有关。因此,笔者剔除了样本股中的三只集团股股票:格力电器、巨化股份和龙头股份。这三家公司经营范围广泛,抗雾霾产品并不占公司主营业务收入的绝对地位。正是由于这种经营特点,使得它们无法表现出明显的超额收益。

图3-1 事件1窗口期各股ReCAR时序图

图3-2 事件2窗口期各股ReCAR时序图

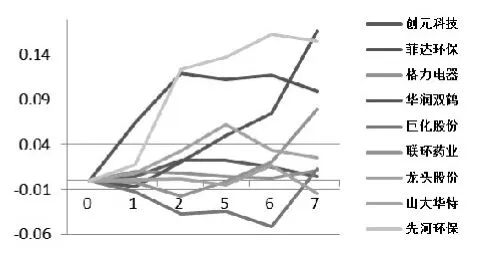

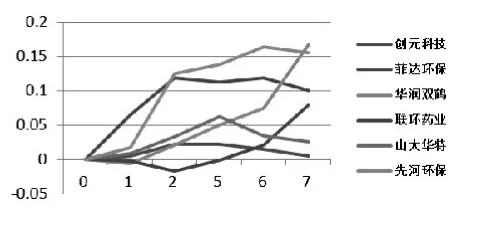

剔除这三只股票后样本股的事件窗口期累计超额收益率如图4-1、图4-2所示:

图4-1 事件1窗口期剔除集团股各股ReCAR时序图

图4-2 事件2窗口期剔除集团股各股ReCAR时序图

从图可以看出,每次事件发生后的5日内,在6只样本股中5只表现出了明显的累计超额收益率。接下来,市场经过对信息的充分反应,在5日后超额收益回调。因此可以认为,经过剔除集团股的抗霾题材股票可以利用事件驱动的投资策略获得超额收益。

五、结论

通过时间序列回归,本文得出了空气污染程度对抗霾题材股票收益率有长期影响、投资者关注度对收益率无长期影响的结论,说明市场按照空气污染引起的客观需求评价抗霾产业的长期发展前景,而不将社会舆论对于空气污染问题的关注度作为主要标准;还发现空气污染程度对于抗霾题材股票的收益率的影响具有滞后性。

通过事件分析法,本文证实了在重大污染事件发生时,剔除集团股的抗霾股存在超额收益,但这种超额收益会随着市场理性回调而迅速消失。同时,本文提出了利用百度指数进行定量筛选事件的方法。百度指数时间序列能一定程度上反映社会舆论对于事件的关注度,可以用于捕捉事件的窗口期,增强了事件驱动策略的可操作性。

[1][美]博迪.投资学[M].机械工业出版社,2001.

[2]陈曙亮.中国证券市场行业系统性风险和羊群效应研究[D].复旦大学硕士学位论文,2008.

[3]俞庆进,张兵.投资者有限关注与股票收益[J].金融研究,2012,8.

[4]百度.名词解释-搜索指数[Z].http://index.baidu.com/Helper/tpl=help&word=#wmean.