南通桑蚕业的衰退与内外因素剖析*

2015-04-06葛乃庆

葛乃庆

(南通航运职业技术学院社科部,江苏 南通 226009)

南通桑蚕业的衰退与内外因素剖析*

葛乃庆

(南通航运职业技术学院社科部,江苏 南通 226009)

从20世纪90年中期开始,南通地区桑园面积、蚕种发放、蚕茧产量逐年下降,南通蚕桑业的衰退已经是不争的事实。对南通桑蚕业衰退的分析众说纷纭,各执一词。要研究南通桑蚕业,首先要考察中国茧丝绸产业运行的外因,即广大发展中国家纷纷把桑蚕丝绸业作为农村的支柱产业加以扶植加剧了国际生丝价格的竞争,成为南通桑蚕业衰退的诱因;其次,比较优势衰弱和竞争优势不强,这两大内因成为南通桑蚕业衰退的主要致命点。

南通市;桑蚕业;衰退;内因;外因

南通是中国著名的茧丝绸之乡,栽桑养蚕历史悠久。据考古发掘,1971年南通陈桥乡河口村出土南唐姚公徐夫人墓碑所镌,当时静海地区“煮海积盐”又“务耕桑”,说明南通桑蚕业的兴起最晚也在南唐中期,距今已逾千年历史[1]。19世纪末20世纪初,清朝状元张謇于南通普及桑蚕知识,筹建大生纱厂,培养技术人才,鼓励种桑、养蚕、缫丝,培育了一批技术骨干,奠定了南通桑蚕业发展的基础。

十一届三中全会后家庭联产承包责任制的确立与推广,极大地调动了农民的生产积极性。1989年南通桑园面积达到2.41万hm2,全市6县先后成为万担蚕茧生产基地县。1999年南通桑园面积14.27万hm2,南通市海安县桑园面积达1.03万hm2,年蚕饲养量60万张,蚕茧产量连续26年居全省第一,连续6年居全国第一,成为闻名全国的桑蚕种植养殖基地,先后被国家相关部门授予“中国湖桑之乡”、“中国茧丝绸之乡”称号。

1 南通桑蚕业的现状

从20世纪90年代中期开始,南通局部地区桑蚕业开始出现衰退迹象,到90年代后期衰退现象越发明显,而且范围不断扩大。如今,南通的桑蚕业已是大势已去,辉煌不再。

1.1 桑园面积锐减,蚕茧产量下滑

江苏省80%的茧、丝、绸产自南通、盐城等苏北地区,该地区是江苏省茧、丝、绸原料加工生产基地,这里聚集了60%的缫丝企业。由于苏北地区产业集聚和企业集群化程度较高,使得该区成为了江苏省乃至全国优质茧丝原料的主要产区。

1995年南通桑园面积达3.4万km2,发种132万张,至2009年南通桑园面积降至1.88万km2,全年发种75万张,无论是桑园面积还是发种面积均下降50%左右。2011年全市实有桑园面积1.85万hm2,投产面积1.63万hm2,与2010年大致持平。全年发放蚕种79.27万张,全年产茧2.95万t,与2010年相比减产6 000t,减幅16.9%。2012年南通桑园面积约1.6万hm2,比2011年减少0.25hm2,减少13.35%。比上年少发蚕种估计达16.9万张左右,下降21%,全市蚕桑养殖规模将由全省第一位退居盐城之后[2]。

1.2 桑园分布不均,工业化污染拖累桑蚕业发展

南通市下辖3个县级市:启东市、海门市、如皋市;下辖2个县:如东县、海安县;3个行政区:崇川区、港闸区、通州区。全市拥有耕地47.13万hm2,桑园保有面积近2万hm2,主要集中在海安、如皋、如东等地,启东、海门也有零星分布,三个行政区桑园几近绝迹,所以桑园的分布较为不均。

从桑园分布地区的桑蚕生产来看,也呈现出一些令人忧虑的现象,最主要的是由于工业化的推进带来生态环境恶化,蚕茧张产极为不稳定。以如皋高明镇为例。高明镇是如皋最大的养蚕基地,2011年饲养春蚕一共23 750张,一个镇就相当于苏南镇江丹阳全市饲养量的10倍多,但是农民辛苦一个月却出现了50%以上春蚕不结蚕的现象[3]。当年江苏春茧的收购价为50元/kg左右,而农民只能将蚕茧以2块钱一斤卖掉,村民损失相当严重。究其原因,因为近年来苏北部分地区化工产业发展迅速,空气污染较为严重,在一定程度上已经影响了桑蚕业的发展。2009年,江苏省东台市晚秋蚕中毒事件,就是由海安角斜农药厂的污染引起的。角斜农药厂生产13年,发生污染事故19次,当年受害最严重的东台市新街镇周洋村损失就有70万元,整个东台市受影响的乡镇和农场有7个,村庄120多个,涉及农户2万家,经济损失近4 000万元。对桑蚕生产的危害以氟化物最为严重,而氟化物的排放主要来自磷肥厂、炼铝长、玻璃厂、搪瓷厂、砖瓦厂等。

2 业界对南通桑蚕业衰退的因素分析

笔者通过文献检索发现无论是蚕业的管理者,还是活跃在生产一线的技术工作者都在发文对南通桑蚕业的衰退及其诱因进行描述、分析和探讨,其中比较有代表性的文章有南通市农林局房建的论文《南通市蚕业发展思考》、南通通州区刘桥镇服务中心周艳同志的论文《南通通州区蚕桑生产发展现状及制约因素》、南通通州区蚕桑指导站庄卫武同志的论文《南通蚕桑稳定与发展之建议》、如皋市蚕桑指导站陆琴同志的论文《如皋蚕业生存现状与前景》,等等。他们对南通桑蚕业的分析以相当详实的一手数据做支撑,密切联系区域发展环境,结论令人信服。笔者对他们的研究结论进行整理归纳,大约可以分成如下几点:

2.1 蚕桑生产比较效益下降,导致该产业劳动力大量转移

虽然蚕茧价格近年来节节攀升,但是与其它经济作物相比较,蚕粮、蚕棉比价低于1∶8和1∶1.2,栽桑养蚕收入占家庭总收入的比重越来越低,大量农民自觉脱离蚕桑行业。而且中国的改革开放已经持续了30多年,受市场经济思想的长期熏陶,农民的思维方式和生产方式正发生着深刻的改变,逐渐融入现代农业生活,转向比较效益较高的产业,特粮特经、花卉园艺、特种养殖业、规模化畜牧业正成为当前农村的支柱产业,也成为农民在新时期发家致富的最佳途径[4]。还有一部分农民则向第二、第三产业转移,从业人数减少,使传统的桑蚕业在南通遭受重创,种植面积逐年走低。

2.2 污染严重,蚕桑生产缺乏应有环境

南通是1984年国务院批准的中国首批对外开放的14个沿海开放城市之一,随着经济和城市化的兴起,不仅土地资源紧张,劳动力成本升高,而且工业化过程中排放的废气缺乏有效的无公害化处理,造成不同程度的大气污染,使农业生产,尤其是桑蚕业生产缺乏安全有效的运作环境。大气中的氟化物、二氧化硫、金属粉尘等有害物质或附着在桑叶的表面,或积累在桑叶中,而家蚕是空气污染的第一“检测师”,对污染物非常敏感,一旦食用此类桑叶轻则使桑蚕消化不良,重则导致桑蚕死亡。

2.3 产前产中产后配套服务体系不完善

由于蚕桑生产的专业化服务组织尚不健全,无法提供全程高效的产前产中产后服务,蚕茧质量不高,解舒率低,缫丝效率低,屑丝量增加,丝量减少,生丝品质降低。据调查,南通通州区只有四家桑蚕专业合作社,绝大多数服务功能单一,多停留在定种层面,部分延伸到技术和蚕茧收烘服务。而且蚕茧价格与蚕茧质量之间的对应关系尚未健全,蚕农的利益没能得到充分的保护,各地区的茧丝绸集团公司又未能发挥连接农户与市场之间的应有作用。

3 南通桑蚕业衰退的内因与外因探析

以上分析从微观角度对南通桑蚕业的衰退进行了多维度的思考,但是南通桑蚕业的衰退并不带有特殊性,东部沿海地区及其他经济发达地区桑蚕业的衰退已成普遍现象,所以综合考察南通桑蚕业的衰退更需要把握宏观视角,在整个国际桑蚕业的生产与竞争的背景下寻找南通桑蚕业衰落的外因和内因。

3.1 南通桑蚕业衰退的国际背景

20世纪70年代之前,世界茧丝绸生产中心日本、韩国的桑蚕业逐步衰退,世界茧丝绸生产中心向发展中国家转移。1970年和1977年我国蚕茧和生丝产量分别超过日本,成为世界上最大的茧丝绸生产国和出口国。目前我国约有2 000万户农民从事桑蚕种植养殖,年蚕茧产量约60万t,占世界总产量的70%以上,生丝出口占世界生丝出口总量的80%以上,绸缎出口量和丝绸制品出口量均占世界出口总量的50%以上[5]。一些国家和国际组织为了打破我国茧丝绸在国际上的垄断地位,纷纷对印度、泰国、越南、巴西等国家进行大量资金和技术的投资。1945年至1987年6月,印度获得世界银行和国际开发协会贷款273.2亿美元,在第六个五年计划期间,在印度瑞士科技合作纲要下,总费用为1.156亿卢比,各邦间柞蚕项目开始实施,该项目下有7 850hm2林地用来种植柞蚕食用植物。在第七个五年计划的中介年,国家蚕业项目(NCP)从国际开发协会得到了1.1387亿美元贷款,并得到瑞士发展合作机构2.5亿美元拨款用于该国桑蚕业的发展,同时日本国际协作机构也向印度注入资金和技术。泰国丝绸历来量低质差,但是泰国政府每年拨付400万美元的研发经费,在强大的科学技术的武装下,泰国丝绸开启了国际化的进程,其品质独树一帜,世界闻名,深受各国消费者的喜爱。越南丝绸在20世纪80年代开始复兴,建立了丝绸生产基地,后在意大利政府、日韩企业的物资和技术的武装下,技术不断改进,成为生产优质丝的出口国。目前越南成为日本企业的原料生产基地,其绢丝出口量已占日本绢丝进口的三成以上,压制了我国绢丝在日本市场的占有额度。茧丝绸生产基地从发达国家向发展中国家的转移是不可逆的,广大发展中国家对丝绸产业的重视,以及本国政府和国际组织的资金和技术的投入与生丝、制成品等的质量和数量的迅速提高,在国际市场上与我国茧丝绸产品激烈角逐,逐步打破我国茧丝绸多年来在国际上的垄断优势。从国际茧丝绸的供求关系来看,当越来越多的发展中国家纷纷把桑蚕丝绸业生产作为农村的支柱产业加以扶植时,生丝产量会逐年提高,生丝价格必然成为激烈的国际市场竞争的重要优势,如果在缺乏技术优势和质量优势的条件下,蚕茧价格的下行和桑蚕业的衰落则是必然会出现的结果。

3.2 比较优势和竞争力的强弱是判断地区茧丝绸产业能力的内部因素

我国茧丝绸运行的国际环境是南通桑蚕业衰退的外因,但不是充要条件。一个产业内部众多竞争者的存在必然会出现优胜劣汰的现象,但是竞争的激化不仅不会让该产业走向衰落,相反残酷的竞争反而会引发竞争者锐意的改革与创新精神,给产业注入新的活力元素,促进该产业走向新的发展层次。所以考察南通桑蚕业的衰落如果只是看到了印度、越南、巴西等国丝绸业的兴起,就把外部原因归之为根本原因是极其不科学的。茧丝绸产业是一个产业链条长,覆盖范围广,涵盖农、工、贸一体化的产业集群,桑蚕生产只是该产业集群中农业生产领域的活动之一,它不会自我衰退,它能否存在以及以什么样的方式存在主要取决于中上游产业的发展状态。

3.2.1 比较优势弱是南通桑蚕业衰退的内因之一

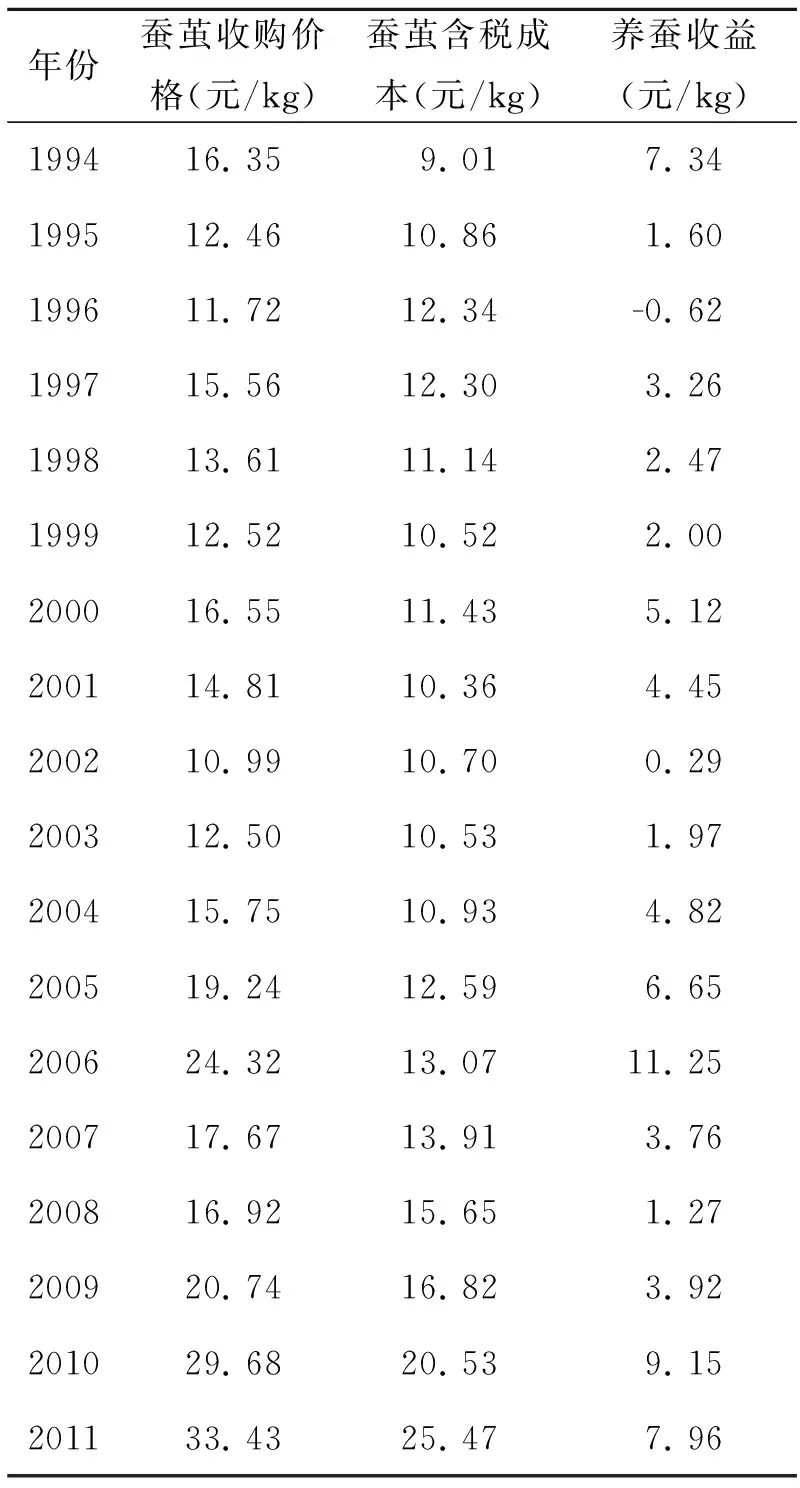

蚕农生产的积极性和桑园面积的规模直接由蚕茧的收购价格决定,如果蚕茧收购价格持续走高,农民收入提升幅度增快,栽桑养蚕规模就会增大(表1)。通过1994年至2011年间我国蚕茧收购价格(指各年蚕茧收购均价)的比照,很明显可以发现近年来各地蚕茧收购价格一路走高。南通因为较早开启了工业化的进程,桑园面积减少甚多,因此本地茧丝绸加工企业为了保证库存,对蚕茧的收购价格一般要高于同期的全国价格。2011年南通春茧收购价格平均价在40元/kg以上,最高时冲至50元/kg。2012年南通蚕茧收购综合均价为41.16元/kg,比2011年平均价格同比上涨2.29%。蚕茧价格的走高确实带动了一定地区桑蚕业的发展,尤其是从2006年开始在国家“东桑西移”工程驱动下,桑蚕产业中心向中西部转移,一棵小小的桑树成为中西部农民脱贫致富的摇钱树。

表1 1994-2011年间全国蚕茧收购价格、蚕茧含税成本及养蚕收益的变动情况

注:蚕茧收购价格、蚕茧含税成本数据来源于《全国农产品成本收益资料汇编》2000-2012 各年版;养蚕收益(元/kg) = 蚕茧收购均价 - 蚕茧含税成本。

然而蚕茧价格的上扬并没有让南通桑蚕业重现20世纪80~90年代的辉煌,究其原因,通过表1数据可知养蚕实际收益不高。2011年养蚕的实际收益和1994年基本持平,剔除蚕茧生产成本和18年里中国物价上涨的因素,基本上在东部栽桑养蚕处于轻微盈利的状态。如果把在东部地区的养蚕收益和在同一块土地上种植其他经济作物相比收益差距更明显,栽桑养蚕土地比较效益更低,因而大规模的弃桑毁桑现象在南通非常普遍。

3.2.2 竞争优势弱是南通桑蚕业衰退的内因之二

南通地区城市化的快速推进,导致蚕桑种植面积锐减,对蚕茧资源的依赖使本地企业加剧了蚕茧的抢购力度,使南通蚕茧收购价盲目上涨,超出了合理的市场价值。2010年以来,茧丝行情一路上扬,屡创新高,最高时曾达到43万元/t。但7月以后,市场价格暴跌,一路下挫至33万元/t。随着生丝和蚕茧价格的暴涨暴跌,市场上出现了“茧丝倒挂”的怪现象:生产一吨生丝所需蚕茧的价格,比一吨生丝的市场售价还高。高茧价与低丝价,导致缫丝厂严重亏损,规模小的丝厂被迫停产或濒临倒闭的边缘。

蚕茧是茧丝绸产业的基础生产原料,但过分依赖资源的自然属性难以赋予该产业的地区竞争优势。波特的钻石模型理论认为判断一个产业在国际竞争中是否具有竞争力,需从该产业的四项环境要素中确认:要素禀赋、需求条件、相关产业和辅助产业、企业战略、结构和竞争。如果一国一个产业竞争是建立在初级和一般性生产要素之上,充足的生产要素可以助推该产业延长生产链,朝着集群化的发展之路迈进,但是不能让该产业更好的市场化和赋予该产业充足的竞争力,因为一旦其他国家也依据相同的生产要素走上与该国相同的产业化之路时,过分依赖生产要素的自然属性而维系的一国产业必然遭到致命性的打击。所以波特理论提示人们要摆脱单纯对初级产品和要素资源的依赖,大力发展高级生产要素,通过茧丝绸技术革新提升产业竞争力,创造国际著名品牌,给产品产业添加高附加值。

近年来,南通茧丝绸产业涌现了多个品牌——鑫缘丝绸、丝乡丝绸等,鑫缘丝绸在2004年获得“中国名牌”称号,改写了南通没有中国名牌的历史。品牌的地区影响力比较大,但是南通和中国其它茧丝绸生产基地一样,在这个最早发明丝绸并有着几千年丝绸传统文化的国度里至今没有创立国际化的丝绸品牌。长期以来丝绸业是出口导向型产业, 茧丝绸企业是出口赚外汇企业,中国80%的丝绸都是出口,严重依赖国外市场,缺少建立和推销自己品牌的意识。所以,在东部工业化的脚步加快和国家“东桑西移”政策引导下,失去国际低端市场垄断优势,同时又缺乏国际高端市场话语权的南通桑蚕业,其完全退出将可能为时不远了。

南通桑蚕业的兴衰是中国特别是东部地区桑蚕业发展历史的一个缩影,折射出中国桑蚕业发展的普遍困境,也启发人们思考中国桑蚕业发展的方向。茧丝绸产业的三个主要环节——研发、生产制造、营销,产品附加值主要分布在研发和营销环节,而生产制造利润较低,所以只有加强研发,用信息、技术、管理、人才等知识密集型要素去解决目前在生产制造环节中的技术含量低、利润空间小的问题,才能塑造真正的中国茧丝绸品牌,重夺或巩固国际市场主导权。

[1] 孙敬文,沈乃纵.南通蚕业古史新貌[J].江苏蚕业,1991(1):58-60.

[2] 陈爱玉,陈铁,曹璐,等.南通蚕桑生产主要气象灾害及其演变趋势分析[J].江苏农业科学,2012(4):339-342.

[3] 何佳.江苏蚕宝宝大面积“不结茧”调查[N].21世纪经济报道,2011-06-14(7).

[4] 庄卫武.南通蚕桑稳定与发展之建议[J].蚕桑茶叶通讯,2013(2):1-4.

[5] 范作冰,于威,顾国达.基于SWOT分析的我国丝绸产业发展战略研究[J].蚕业科学,2010(3):564-570.

“973”项目年度总结会在西南大学家蚕基因组生物学国家重点实验室举行

2015年1月9~10日,国家“973”计划项目“家蚕关键品质性状分子解析及分子育种基础研究”2014年年度总结会在蚕学宫1楼召开。重庆市科委副主任徐青、能力与基础研究处处长黄昕、项目咨询专家喻子牛教授、张家骅教授、杨公社教授、项目组专家组周丛照教授、徐卫华教授、张国政研究员、李龙研究员、张耀洲研究员,以及项目课题负责人和学术骨干等40余人参加了会议,会议由西南大学科技处处长肖亚成和项目首席夏庆友教授主持,周常勇副校长出席了会议并致辞。会议期间,由课题主持人和骨干分别做了课题进展报告和亮点汇报,专家们认真听取了课题研究进展汇报,对项目的工作状态和研究前景进行了讨论评议,一致认为,家蚕项目在两期“973”的支持下,经过近十年的努力研究,集结了国内一流的科研队伍,搭建起了一批高水平的研究平台,攻克了一系列技术难关,取得了诸如丝蛋白合成、发育变态信号传导通路、基因组编辑技术等居于国际领先水平的重大成果,为家蚕科学研究的发展和产业技术的进步打下了坚实的基础,同时专家们也提出希望,项目能够进一步凝练目标,梳理成果,推进基础研究到产业化应用的进程,为项目的顺利结题和未来的发展做好准备。

(供稿:侯勇)

On Internal and External Factors for the Recession of Sericultural Industry in Nantong

GE Nai-qing

(DepartmentofSocialSciences,NantongShippingCollege,NantongJiangsu226009,China)

It is an indisputable fact that sericultural industry in Nantong has experienced a recession since the middle of 1990s, as its mulberry-planting area has been dwindling, its silkworm egg distribution declining, and its silkworm cocoon production dropping year by year. The author holds that in the analysis of sericulral industry recession of Nantong, we should understand the internal and external factors for the recession. The external factor is that the vast developing countries are now taking sericulture as the pillar industry of their rural development, resulting in an aggravation of the competition in the international price of raw silk. The internal factors are their poor comparative advantage and competitive advantage, which constitute the fatal point of sericulral industry recession of Nantong.

Nantong city;Sericulture;Recession;Internal cause;External cause

*资助项目:2013年南通市社科基金课题 (2013CNT0027)。

葛乃庆,男,江苏海安人,硕士,讲师,研究方向:三农问题。Tel:15862783361,E-mail: 535073368@qq.com