资本资产定价模型在我国股票市场的实证检验

2015-03-31翟羽

翟羽

摘 要:文章以2013年1月28日~2014年9月26日期间上海股票市场前五批进行股权分置改革的60只股票为样本,对我国股票市场中资本资产定价模型(CAPM)的应用情况进行实证研究,结果表明:在股权分置改革背景下,资本资产定价模型在我国股票市场具有一定的适用性。

关键词:资本资产定价模型 适用性 股权分置改革

中图分类号:F830.91

文献标识码:A

文章编号:1004-4914(2015)03-114-02

一、问题提出

资本资产定价模型(CAPM)是Sharp,Lintner以及Black提出的金融資产定价的均衡模型,资本风险与收益的关系是该模型探讨的核心内容。自该模型提出以来,国外学者就其在资本市场的适用性做了大量实证研究,但尚未有统一的结论。而国内也有很多学者对该模型进行了实证研究。施东晖(1996)最早对该模型的适用性进行研究,发现股票的系统风险与预期收益存在显著的负相关关系,同时非系统风险也是影响股票定价行为的重要因素。阮涛(2000)以1996年~1998年的40只股票为样本进行实证研究,结果发现CAPM模型并不适用于我国股票市场。高扬(2007)研究发现:CAPM模型不完全适用于我国股票市场,除了风险以外,还有很多因素影响股票收益。王远韬(2012)通过时间序列及截面分析对CAPM模型在中国市场的适用性进行了实证研究,结果表明模型不适合中国股票市场,中国证券市场依旧不完善。从这些文献的研究结果来看,大部分文章通过实证研究表明,股票的收益与其β系数没有显著的正相关关系,CAPM模型在我国股票市场并不适用。

作为现代金融理论基石之一的资本资产定价模型,其研究的主要内容是资产的合理价格是什么,但市场的有效性问题是该模型是否适用的重要前提。由此可见,资本资产定价模型在我国股市的不适用主要源于我国资本市场缺乏有效性。2005年4月29日,随着《关于上市公司股权分置改革试点有关问题的通知》的公布,我国证券市场正式拉开了股权分置改革的序幕。在建立了股权平等的制度基础上,理性的市场化定价机制也将逐渐形成,证券市场将更加公平合理。在这样的背景下,从理论上说,资本资产定价模型在我国证券市场上应该由不适用变为逐渐适用。但是考虑到股改进程差异以及改革效果的滞后性,本文以上海股票市场上最早完成股权分置改革的60家上市公司为样本,在我国新的资本市场背景下来验证这一假设。

二、研究设计

1.样本选取和数据来源。沪深股市从2005年开始进行股权分置改革,三一重工成为两市第一家股改的公司,截至2014年9月,沪市依然有三家上市公司未完成股权分置改革。可见各家上市公司完成股改的进度存在很大差别,而越早完成股权分置改革的上市公司,股票市场的真实价值将越快凸显出来。因此,本文选用上海股票市场前五批进行股权分置改革的69只股票,其中剔除了数据不全的9只股票,最终样本数为60只股票。本文以这60只股票在2013.01.28~2014.09.26(共计87周)期间的周收盘价格作为样本观察值。交易数据来源于搜狐网。

2.股市指数的选择。本文以一种价值加权指数——上证综合指数作为市场组合指数。之所以这样选择是因为该指数符合资本资产定价模型对市场组合构造的要求。上证综合指数包括了上海股市中各种证券,反映了上市公司全部资本价值的变化与成长。

3.无风险利率的确定。投资者可以进行无风险借贷的利率就是无风险利率。本文以3个月居民定期储蓄存款利率为无风险利率。

4.收益率的计算。个股和指数的周收益率按下面公式计算:

Ri=(今周收盘价格/前周收盘价格)÷100

Rn=(今周收盘综合指数/前周收盘综合指数-1)÷100

三、估计与检验

1.个股β系数的估计。采用如下模型估计每只股票与市场的风险系数——β系数:

Rit=αi+βi*Rmt+еit (1)

Rit——股票i在t时间的收益率;

Rmt——上证指数在t时间的收益率;

αi,βi——待估计的参数;

еit——回归估计的残差。

利用统计软件EVIEWS进行回归,回归结果表明:F检验值在99.5%的水平下方程的线性关系均显著成立;变量βi在99.5%的水平下全部都可以通过检验。

2.股票组合β系数的估计。本文按个股β系数大小划分了10个股票组合,随后即可计算组合的收益率。鉴于大多数投资者使用相等的数额进行组合投资,因此本文采用简单算术平均法计算股票组合的收益率:

Rpit——投资组合i在t时刻的收益率;

Rit——股票i在t时刻的收益率;

N——投资组合中所包含的股票数,即为6。

组合β值的估计,采用下面的时间序列模型:

Rpt=αp+βp*Rmp+еpt (3)

Rpt——t时期投资组合的收益率;

Rmp——t时期市场组合收益率;

αp,βp——待估计的参数;

еpt——回归的残差。

回归结果如下:

从表1可以观察到,各个模型的线性关系以及组合的β值在99.9%的置信水平下都是显著成立的。这也就是说,股票组合的回归方程及变量的显著性较个股的估计都有所提高。

3.风险与收益关系的检验。以上面各组的β值作为变量进行二阶回归:

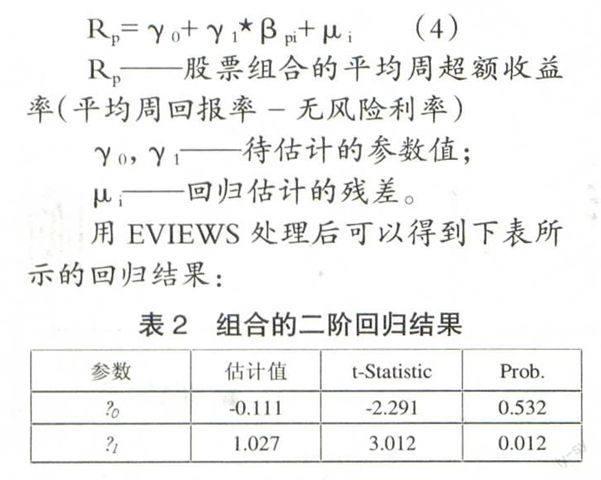

Rp=γ0+γ1*βpi+μi (4)

Rp——股票组合的平均周超额收益率(平均周回报率-无风险利率)

γ0,γ1——待估计的参数值;

μi——回归估计的残差。

用EVIEWS处理后可以得到下表所示的回归结果:

从表2可以观察到,系统性风险β与收益存在明显的正相关关系。β值的系数γ1大于1,且在α=0.05的显著性水平下通过检验,表明市场风险是影响投资收益的主要因素。

四、研究结论

综合以上的实证分析,我们可以得到这样的结论:股权分置改革后,我国股票市场中收益率与风险之间存在着显著的正相关关系。这个结论验证了本文的研究假设,证明了在股权分置改革背景下CAPM模型在我国证券市场具有了一定的适用性。

我们的这一研究结论还说明:股权分置改革加速了我国证券市场的市场化过程,提高了证券市场的有效性,股票价格的波动逐渐趋于稳定。在这样的背景下,CAPM模型中涉及到的资产组合理论以及风险与收益二者关系的论述,均为我们国家证券市场的健康发展提供了重要的指导意义。

参考文献:

[1] 施东晖.上海股票市场风险性实证研究[J].经济研究,1996(10)

[2] 阮涛,林少宫.CAPM模型对上海股票市场的检验[J].数理统计与管理,2000(7)

[3] 高扬,陶媛.CAPM在上海证券市场的实证研究[J].经济与管理,2007(11)

[4] 王远韬.CAPM资本定价模型在上海证券市场上的实证检验[J].中国证券期货,2012(4)

[5] 付敏,陶长高,李少军.我国股权分置改革问题讨论综述[J].经济理论与经济管理,2006(1)

(作者单位:山西工程技术学院 山西阳泉 045000)

(责编:芝荣)