当前中国资金循环不畅的成因、表现和对策分析

2015-03-31赵楠李江华

赵楠 李江华

摘 要:依据货币资金循环模型,探讨当前中国宏观经济中资金循环不畅现象的成因和危害,并通过分析高货币余额与高利率并存、虚拟经济快速膨胀、实

体经济部门产能过剩和行业资金沉淀等现象对当前资金循环不畅进行描述性分析,并提出相应的政策建议。

关键词:资金循环;金融窖藏;表外业务;影子银行

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2015)07-0076-04

引言

货币资金是承载经济运行的血液。资金循环顺畅是保障经济体有序、健康运行的必要前提。近年来,伴随着中国金融发展与金融深化的步伐,中国虚拟经济发展迅速,但也同时出现了货币资金不断脱离实体经济,进入金融虚拟经济循环领域,导致实体经济与虚拟经济之间货币循环不畅的现象。大量货币资金不断涌入房地产市场、期货市场以及各类证券市场,会不断推升金融资产价格,从而加剧了金融资产泡沫。而实体经济中各产业却出现资金的虹吸效应,资金 “供血不足”导致实体经济增长乏力。

资金循环不畅导致资金使用效率降低、资产价格剧烈波动、企业部门债务成本上升,从而降低或扭曲财政政策和货币政策的执行效能,对整体经济金融运行带来极大的危害,需要引起高度关注。因此,无论是从理论还是实践层面,研究资金循环不畅的成因并提出相应对策,都具有重大意义。正是基于上述目的,本文通过建立货币资金循环模型,从分析资金循环不畅的现状与危害入手,探讨资金循环不畅的成因,并提出相应的政策建议。

一、资金循环的理论分析

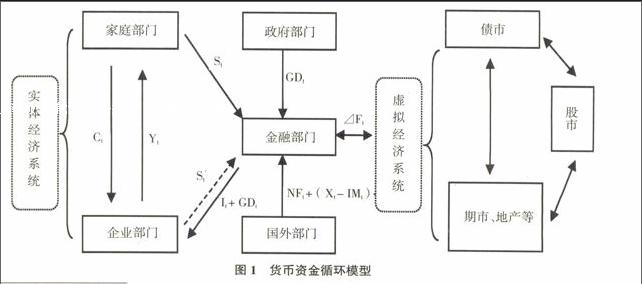

本文参考Binswanger(1987)和伍超明(2004)建立的五部门货币循环体系,对资金循环模型进行分析。模型(图1)将整个经济系统被分为实体经济(由家庭和企业两个部门构成)和虚拟经济(包括股票、债权、期货等各类金融交易市场)两类。Yt、Ct、St、GDt、NFt分别代表收入、消费、储蓄、政府预算赤字和国外净资本流入;(Xt - IMt)为进出口总和,ΔFt为虚拟经济资金量,ΔMt代表金融部门净货币供给,企业投资虚拟经济资金量为St′。

该模型包含了实体经济循环系统与虚拟经济循环系统。在实体经济循环系统中,企业、金融部门(主要是银行部门)、居民、政府与国外部门五个部门之间通过储蓄、投资、利润、工资、消费、进出口与国际资本流动的转移构筑一个货币循环。在虚拟经济系统中,根据资本的逐利特性,实现在股票、债券、期货、房地产之间的循环。当然实体经济循环系统与虚拟经济循环系统之间通过金融部门的联接,构成了完整的资金循环系统。

进入虚拟经济的净资金流量ΔFt即为“金融窖藏(Financial Hoarding)”(伍超明,2004;颜永军和林黎,2007;马亚明、宋婷婷,2013),它是指金融机构没有将资金重新投入到生产领域,而将其投向了资本市场,用于金融交易的情况。这部分货币资金脱离实体经济,彻底进入虚拟经济的循环体系,在股市、债市、期货市场和房地产等市场中运作,不断追逐投资(或投机)收益。

从上述模型分析可见,资金循环可能在两个环节受阻。一是实体经济部门与虚拟经济部门之间的货币资金循环,可能由于金融窖藏的存在而使其流动受阻。二是实体经济部门内部循环不畅。如果实体经济内部结构不合理,资金沉淀在产能过剩领域,未能实现企业与家庭部门之间的资金回流,将导致实体经济内部循环不畅。

二、中国资金循环不畅的表现

资金循环不畅,无法直接用数据或指标进行衡量。但是当前中国实体经济系统与虚拟经济系统之间资金循环不畅,已然通过经济现象表现出来了。最为明显的表现就是当前高货币余额与高利率并存、虚拟经济快速膨胀以及实体经济部门产能过剩行业资金沉淀等现象。

(一)“高货币余额与高利率”并存

关于中国是否存在“货币超发”的争论旷日持久。但是,争论各方均不否认的是,广义货币供应量M2相对于GDP增长而言较高。2012年,中国M2/GDP为188%,比全球平均水平高59.9个百分点。2013年,M2/GDP更是上升至195%。而同期美国M2/GDP为65%,是中国的三分之一。实际上,从1990—2013年的二十四年里,实际GDP平均涨幅为9.9%,CPI平均涨幅为4.6%,M2平均涨幅为21%。实际GDP的增长率加上消费价格指数的增长率仅为14.5%,远远小于广义货币供给的增长率21%。

但和M2/GDP不断上升相对应的是,M1与GDP的比值却保持相对稳定。图2显示,M1 占M2 的比例基本处于下降趋势,M1/M2与(M2-M1)/M2 有明显的缺口并不断扩张。这说明,大量货币向可以获得更高收益的准货币转化,过剩的流动性没有参与实体经济循环,而是继续以准货币的形式停留在虚拟经济体系内部。

与此同时,实体经济部门的利率却居高不下。2013年,中国固定资产投资的实际利率①为6.25%,比2012提高0.57%。利率是资金的价格,最终由资金供求关系决定。地方政府融资平台、国有企业以及一些投资过程中资金链出现问题的企业,对利率不敏感;而健康发展的民营企业,对利率相对敏感。高货币余额表示资金供给充裕,但是由于实体经济部门资金供求关系失衡,也即资金囤积在利率不敏感型企业(或部门)里,造成利率水平进一步推高。

(二)虚拟经济资金体内循环现象严重

当前中国资金循环不畅的关键表现之一就是“金融窖藏”量较大,且大量资金滞留在虚拟经济体内循环。

首先,反映在银行同业资产出现快速扩张趋势。近年来,金融机构日益多样化,金融机构之间同业业务呈现出快速发展态势。2009年初至2013年末,银行业金融机构纳入存放同业、拆出资金和买入返售金融资产项下核算的同业资产从6.21万亿元增加到21.47万亿元,增长246%,是同期总资产和贷款增幅的1.79倍和1.73倍。银行同业资产与负债过扩张,在一定程度上绕开了贷款规模限制,使得资金滞留在金融机构体内空转,并未真正进入信贷领域。

其次,银行对实体经济部门的资金支持力度减弱。从近年来城镇制造业固定资产投资的资金来源结构来看,主要资金来源是自筹,来自正规金融机构的份额始终在10%左右。这些年不断新增的信贷货币最有可能去的地方,就是以股票、房地产市场为代表的虚拟经济部门。

第三,金融行业利润超实体经济。从公布的数据看,2014年上半年16家银行共实现归属于母公司净利润6 849亿元,占了目前上市公司利润总和超过一半。从四大国有商业银行年报披露的数据可以发现,2009 年以来,其净利润增长率均高于名义 GDP 的增长速度,这意味着实体经济创造的利润正源源不断地通过金融系统流向非生产领域,支撑金融资产价格的不断上涨。

第四,银行表外业务扩张,资金流向风险领域。截至2013年末,银行业金融机构表外业务余额57.7万亿元,比上年末增加9.05万亿元,增长18.6%。表外资产规模相当于表内总资产规模的38.12%,比上年末提高1.71个百分点。值得注意的是,一些商业银行通过表内资产表外化来规避金融监管,将资金投向宏观调控限制行业和领域,或将不良资产从表内转移至表外,导致信贷风险透明度降低。

第五,影子银行扩张迅速,引发了一定程度的资金沉淀。尽管由于估算方法的差异,使各方估算的中国影子银行规模存在差异,但是近年来影子银行急速扩张已经成为不争的事实。《中国金融监管报告(2014)》指出,中国的广义影子银行体系规模约为27万亿元,占银行业全部资产的比重约为19%。大量影子银行资金沉淀在房地产、政府投融资平台等基建项目上,降低了金融资源配置效率,有损于金融体系的平稳、有序发展。

(三)实体经济部门产能过剩行业资金沉淀,不良率高企

一方面,企业资金周转速度放缓。根据央行每季度发布的5 000户工业企业景气扩散指数,2011年初以来,企业资金周转与销货款回笼指数持续下降,至2014年9月,已降至2009年初的水平。

另一方面,产能过剩行业的企业不良率高企。上市银行半年报数据显示,2014年上半年,多家银行不良贷款余额及不良率纷纷呈现上升局面,江浙地区小微企业贷款风险集中,而钢贸、航运等产能过剩行业成为不良贷款的重灾区。从各大银行分析报告显示,目前不良贷款的行业和区域特点也相对明显。据交行方面显示,上半年新增不良中65%来自于钢贸和小微企业,地域仍集中在江浙地区。公司388亿元不良贷款余额中有97亿元是钢贸贷款。据工行披露,上半年钢铁等5个产能严重过剩行业占全部贷款的比重为1.29%,贷款余额较年初减少72亿元,不良率高达1.38%。

三、资金循环不畅的危害

(一)扭曲资产价格

Binswanger (1999)指出,当金融资产提供的收益率超过了实体经济的投资收益时,金融窖藏就会形成,它独立于实体经济的货币循环流,以获取超额收益作为流向目标。这类金融流向方式非常容易推升资产价格,产生资产泡沫。由于中国目前实体经济的投资风险相对较高,实体经济各生产部门的投资收益率也在相当长一段时间内低于金融交易市场,从而为货币资本回流到虚拟经济体系内部提供了较为充足的“反向激励”,大量资金争先恐后地涌向那些投资周期短、投机性手段操作便利、短期投资回报率高的特定市场,例如特定地区的房地产市场、大宗能源产品市场以及具有炒作适用性的某些类别农产品交易市场,从而引发资产价格形成机制发生扭曲,进而引发资本在不同经济部门的边际收益率差距扩大,最终会导致贫富差距加大。

(二)造成虚拟经济过度膨胀,形成金融堰塞湖,加剧金融风险

M2/GDP的上升,则需要警惕可能会导致通货膨胀和信用膨胀,尤其是要防止信用膨胀导致的高杠杆和系统性金融风险的积聚,当前我国亟待形成宏观金融风险持续的跟踪评估机制。广义货币占GDP的份额越高,在一定程度上反映中国经济整体支付风险的加剧,这对中央银行的信用创造能力和正规金融体系的支付能力都将带来负面影响。

(三)影响财政政策、货币政策的传导效果

在资金循环不畅的情景下,积极财政政策的挤出效应降低了财政政策的有效性,导致民间投资增长乏力和居民储蓄存款快速增加;同时,也影响了货币政策的传导效果,增加信贷风险,从而加剧金融机构“惜贷”情绪,增加企业交易成本,降低了货币政策信贷传导的有效性。

此外,虚拟经济的过度膨胀进一步提升了货币乘数,影响了货币流通速度,使得虚拟经济中资本流动性过剩,进一步减少了实体经济中的资本流动性,降低了货币政策的执行效果。

四、中国资金循环不畅的成因和对策

(一)实体经济与虚拟经济发展不平衡

中国实体经济的平均利润率远低于证券、期货等虚拟经济部门,这使得大量实体企业以及货币资金从实体经济逐渐转入虚拟经济部门,特别是一些民间资本,开始进行风险较高的投机性炒作。与虚拟经济的过度发展相伴随的是实体经济发展的相对滞后,大量资金在虚拟经济体系内部进行循环,而对实体经济中的资本流动性产生了挤出效应。

(二)实体经济部门内部配置不均衡,结构不合理

一方面,当前中国利率不敏感行业投资需求高,占用较多的资金资源。中国利率不敏感行业投资需求较高。从固定资产投资资金来源看,房地产、基建等行业贷款占也比较高。另外,考虑到社会融资规模中人民币贷款只占50%左右,基础设施行业和房地产行业实际占用的金融资源更多。

另一方面,资金投向与经济贡献不匹配,贷款对经济增长的贡献下降。2008年国际金融危机前后,中国经济结构发生了较大改变,信贷资源更多流向效率较低的行业和部门,导致贷款对经济的拉动力下降。以基建、房地产为主的第三产业,市场垄断程度较高,效率较低,单位产出的资金密度远高于自由竞争的私营部门。同时,国有企业单位贷款产生的利润额也在下降。

(三)金融机构与实体企业间的信贷渠道存在阻滞,信贷风险加大

金融机构与实体企业之间最关键的资金循环渠道是通过信贷的投放与回收,如果该过程存在阻滞,必然造成资金循环不畅。近期中国金融机构的信贷风险集中体现在如下三个方面:(1)基础设施项目的建设及资金回笼周期较长,企业自筹的现金流难以适应生产投资周期,难以与金融机构提供的贷款项目相衔接,加大了信用风险。(2)地方政府融资平台的规模过大,地方政府的资金借贷风险日益加大。(3)房地产的融资风险也在不断加大。一旦房地产市场大幅下跌,就会导致投资者“抛房”,借贷购房者“弃房”的现象,房地产企业风险会传导给银行,转变为银行的金融风险,进而影响到国家金融体系安全。

要改进资金循环,提升资金循环效率,政府各部门要综合运用财政、税收政策来调节实体经济和虚拟经济部门的协同发展,使行业间的平均利润率实现趋同;同时,还要促进实体经济内部的资源优化配置,从而实现虚拟经济和实体经济之间的协调、均衡发展。

具体而言,首先,应加速推进利率市场化改革,解决虚拟经济与实体经济利润率差异问题。其次,应加速推进金融市场改革,加大金融体系支持实体经济发展的力度。第三,应以提升效率、降低交易成本为目标,大力推进实体经济体系内部的各项财税政策。最后,应探索激励实体经济部门优化内部资源配置的各项改革政策,应逐步改变长期存在的预算软约束困境。

参考文献:

[1] Binswanger,M.,1999. Stock Markets,Speculative Bubbles and Economic Growth. Edward Elgar,Aldershot.

[2] 颜永军,林黎.货币资金的金融循环与贮藏——解释金融资产价格的新视角[J].金融教学与研究,2007,(3):9-15.

[3] 马亚明,宋婷婷.货币循环流动与资产价格的波动[J].财经科学,2013,(9):1-10.

[4] 成思危.虚拟经济与货币市场[J].管理评论,2003,(2):3-7.

[5] 阮莉萍.我国房地产融资中的金融风险[J].浙江金融,2004,(4):43-49.

[6] 伍超明.货币流通速度的再认识——对中国1993—2003年虚拟经济与实体经济关系的分析[J].经济研究,2004,(9):36-47.

[7] 曹源芳.我国实体经济与虚拟经济的背离关系——基于1998—2008年数据的实证研究[J].经济社会体制比较,2008,(6):

57-62.

[8] 赖文燕.虚拟经济与实体经济发展中存在的问题及对策[J].金融与经济,2009,(2):39-42.

[9] 冉光和,刘世香.商业银行信贷资金流动性过剩机理与实证研究[J].财经问题研究,2009,(2):55-59.

[10] 周子学.我国实体经济和虚拟经济均衡发展的政策思考[J].中共中央党校学报,2012,(6):60-63.

[11] 陆岷峰,王婷婷.利率市场化对实体经济的负面影响与对策[J].财经科学,2014,(6):1-11.

[12] 刘骏民,伍超明.虚拟经济与实体经济关系模型——对我国当前股市与实体经济关系的一种解释[J].经济研究,2004,(4):

60-69.

[责任编辑 吴明宇]