美国服务机器人产业创新管窥

2015-03-28沈应龙

□文/沈应龙

沈应龙上海市科学学研究所 助理研究员

在本轮席卷全球的机器人产业风暴中,美国的服务机器人异军突起,一扫自上世纪80年代以来在工业机器人领域的颓势,再次回到了世界机器人行业竞争的一线。iRobot扫地机器人风靡全球,并带动了大量跟风追捧者,开创了机器人进入家庭服务领域的热潮。波士顿动力公司等虽没有在民用市场露脸,但其各种近乎于科幻小说式的实验室产品在各大科技媒体上频频曝光,几乎成了展示美国科技实力的旗帜。这些公司的规模并不大,历史也不长,但是发展迅速、技术特色鲜明。美国服务机器人产业背后的企业成长经历折射出美国特有的产学研结合与成果转化模式。

前世:实验室蕴藏的机器人黑科技

DARPA(美国国防部先进研究项目局)是美国在国防组织中远期重大科技攻关项目的管理部门,在公众心目中的形象则更像是“疯狂科学家的大本营”,且时常在各类科幻电影中出镜。最能彰显其存在感的大概要数我们每天都会使用的因特网和GPS定位系统。这两大技术均源自于上世纪六七十年代DARPA推动的秘密项目,它们在数十年后逐渐扩散至民用领域,深刻改变了全球经济产业格局。机器人技术同样被美国列入重点关注清单中,并获得了以DARPA为首的美国有关机构的大力支持。

早在上世纪40年代,DARPA尚未成立,工业机器人也尚未出现。为了处理辐射性的核材料,美国原子能委员会下属的阿尔贡研究所开发出遥控式、主从式机械手。受到可编程工业机器人的启发,DARPA在创立早期资助高校开展了技术超前的机器人研究。1968年,电子计算机技术还不发达,MIT(麻省理工学院)使用一台占据数个房间的巨型计算机控制智能机器人的雏形——“Shakey”。在更早的1962年,康奈尔大学航空实验室就开始研发出军用外骨骼的雏形——“采用主从控制方式的人力放大系统”。

上世纪七十年代中后期,美国在工业机器人领域的优势逐渐被日本、欧洲相关企业追赶,一直到上世纪九十年代初期几乎被全面超越。然而,在冷战时代的大背景下,以DARPA为首的美国相关机构对机器人技术的资助从未停滞,且扶持力度远比NSF(美国国家卫生基金会)等科学基金更大。著名的军火制造商Northrop Grumman Corporation(诺斯罗普·格鲁门公司)的子公司Remotec Inc.原本以制造核工业设备起家,在1986年开发了军用排爆UGV(无人陆地车辆),并始终在这一领域保持领先。直到现在,该公司仍然是美国军用机器人和无人机的主要供应商之一。

图1 DARPA联合众多机构推进“先进操作机械手组件计划”

图2 位于美国弗吉尼亚州的DARPA总部

需要注意的是,同许多其他技术类似,DARPA资助的机器人研究项目往往是大大超前的,而短期内又缺乏实用可能性的基础性探索工作,研究成果往往长期以技术储备的形式存在,真正获得大规模应用可能要经过数十年。Remotec Inc.在上世纪八十年代研发的军用UGV产品一直不断完善,直到21世纪才开始大量使用。前些年,DARPA组织了卡内基·梅隆大学、哈佛机器人实验室、iRobot公司、美国航空航天局喷气推进实验室、斯坦福国际咨询研究所、美国南加州大学、RE2公司等多家研究单位,投资1亿美元推行“先进操作机械手组件计划”。DARPA的目标是使机器手能够自主操纵并执行复杂的任务,包括拟人化的判断和动作,例如针对特定颜色、形状的目标进行自主选择和抓取——这一技术在短期内几乎没有应用可能。洛克希德·马丁和雷神两大军火商目前推出的军用外骨骼机器人也只是阶段性产品,距离实用仍然有较大差距。同样典型的案例是成立于上世纪90年代初的波士顿动力公司,他们承接DARPA的订单,研制出了诸如能自平衡的机器狗、能高速奔跑的机器猎豹、能跑能跳能爬墙的人形机器人、能改变外形的机器蛇等稀奇古怪、科幻感十足的产品,但到目前为止尚无任何实用性的产品问世。

今生:技术优势下诞生的产业黑马

随着时间的推移,DARPA等官方机构所推进的基础研究逐渐累积并发酵成熟。一些技术在军方装备中得以实现,例如隐形战机技术,还有一些技术则被引入民用领域,深刻改变着世界。此类技术除了互联网之外,也包括服务机器人。

服务机器人行业的明星企业iRobot公司就是一个典型。iRobot的创始团队来自于MIT电脑科学及人工智能实验室,他们延续了在实验室期间的研究方向——军用排爆机器人。1998年,iRobot获得了DARPA的战术机器人研发合同,并开发出了相应的产品PackBot,之后又陆续获得了更多的研发和生产合同,仅2004-2005年就赢得了超过五千万美元的项目资助。目前,iRobot已经同Remotec Inc.一样成为了美国军方UGV的主要供应商之一。iRobot的股权结构也同样能够说明其深厚的背景,目前几个主要的个人股东均涉及军方层面。Paul J. Kern将军曾就职于美国陆军装备司令部,并担任军方军需后勤方面的助理秘书长。Jacques S.Gansler博士曾担任负责采办、技术和后勤的国防部副部长。

图3 Roomba真空清洁机器人

2002年,iRobot管理层看好家庭清扫机器人市场,于是利用自身在军用机器人领域的技术积累推出了民用产品Roomba并大获成功。在充足的技术储备的支持下,军火商iRobot向服务机器人制造商iRobot的转变似乎顺理成章,毫无障碍。然而在同一时间的中国,同样认识到了家庭清扫机器人广阔前景的科沃斯公司还在为无法解决产品的定位问题而烦恼。

Roomba大受欢迎并在全球获得追捧后,iRobot在服务机器人的道路上一往无前。2012年,iRobot收购了另一个研发擦地机器人的公司Evolution Robotics,并投资了远程医疗机器人公司InTouch Health。现在的iRobot已经建成了包括扫地、擦地、擦窗、泳池清洁、水槽清洁等功能在内的全面的家庭服务机器人产品线。医疗机器人RP-VITA已获得FDA的销售许可并完成了49万人次的诊疗。截至2013年底,iRobot服务机器人的累计销售量已经超过1000万台,而其“主业”军用机器人的累计销量仅为5000台,年销售额更是不到总销售额的10%。尽管军用机器人在iRobot业务中所占的比重逐步缩水,但相关技术的领先地位始终毫无动摇。美国军方对下一代军用UGV的研发目标是使其拥有更多的自主性,即使UGV身处战区、灾区等复杂环境中仍能在不依赖外部控制的情况下了解环境并自动作出行动决策;而iRobot新推出的扫地机器人产品也逐步从最初的碰撞/转向定位方式升级为应用了多种传感器和复杂路线规划算法的更加适应复杂家庭环境的定位和清扫方式。

图4 远程医疗机器人RP-VITA

iRobot对整个机器人行业的推动意义远不止是自身的迅猛发展。Roomba热销的背后,是首个企业将兼具低廉价格和强实用性的革命性产品第一次以“机器人”的概念全面地融入人们的日常生活中。这一浪潮的追随者遍布世界,仅在美国本土就能找到超过十个家庭扫地机器人品牌,生产商包括了新兴创业企业、老牌吸尘器厂、电子设备厂,以及来自亚洲的产品。中国市场同样火爆,科沃斯公司的销售额在三年间成长了十倍。而iRobot自身也在不断分蘖,原本的三人创业团队除一人留任外,另外两人均离开并成立了新的公司,分别致力于无人机领域以及能与人类安全共事的工业机器人领域。

iRobot的技术创新以及成果转移、转化历程形成了军用到民用、实验室到企业、企业的初创、并购等各种形态。这一看上去水到渠成的过程却离不开美国开放的创新环境。首先是市场化的人才流动机制,初始的创新团队能够顺利地切换身份,毫无制度障碍便能走出校园创立企业,之后脱离iRobot开始新的创业,这些都与创新机制密不可分。其次是灵活的知识产权机制,它使得技术没有被束缚在DARPA或MIT的文件柜中,而是能够随着人才的流动成为企业核心竞争力。最后是活跃的创业扶持和投资环境,iRobot团队收到的第一笔资助是他们曾经就职的MIT电脑科学及人工智能实验室提供的创业基金,并开展了多次融资活动,获得了强大的发展动力。最早源自DARPA实验室的部分技术,便这样一步步渗透进应用市场,催生了iRobot不断发展,最终推动了整个美国服务机器人产业的进步。

展望:虚拟世界伸向现实世界的触手

虽然爆发性的扩张势头引人注目,但整个服务机器人产业毕竟仍处于早期阶段。尽管各大厂商一直在寻找能更好地进入家庭、融入民众日常生活的突破口,但另一个类似扫地机器人那样的既廉价又实用的明星产品始终没有浮出水面。iRobot擦窗机器人、科沃斯管家机器人在市场上的表现都不温不火,难以撼动问世十多年的扫地机器人的绝对主角地位。

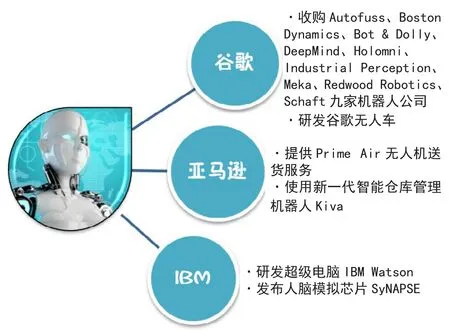

图5 非传统机器人公司涉足服务机器人产业

诸多“外行”公司的关注则迅速打破了这一僵局。谷歌公司从2013年底开始接连收购了9家各具特色的机器人公司,甚至包括著名的“黑科技”大本营波士顿动力公司。谷歌无人驾驶汽车项目的开展则相对低调得多,现已在美国多个州取得了上路许可并完成了160万公里的测试。亚马逊则在大力推进无人机送货的研究项目,并在不久前获得了美国联邦航空管理局的许可。

这些计算机或是互联网领域的巨头“插手”机器人产业的动机非常明显,无论由数字构成的虚拟世界有多么精彩和智能,它们都只能依靠光影和声音投射到现实世界中,虚拟世界始终缺乏一个强有力的载体来反馈虚拟世界对现实世界的具象化作用。而机器人的行动机构和传感器正是适宜数字大脑依托的肢体和耳目,它能够极大地拓展虚拟世界同现实世界的沟通渠道。

于是,业内对服务机器人未来发展方向的判断迅速且统一。他们将关注点从单纯的硬件功能改进转为软件协同与应用体系营造。机器人技术融入已经高度发达的互联网和物联网产业,将是服务机器人的目标所在。开发出开源机器人系统ROS的Willow Garage公司创始人Scott Hassan则更加直白地表示,服务机器人的发展“在根本上是个软件问题而非硬件问题”。iRobot正计划推出真正智能的扫地机器人,它不再需要用户使用应用程序进行遥控控制,并且能结合机器上的摄像头以及网络云端的智能识别引擎真正“认识”家中的一切物品进而规划线路。更重要的是,这一新产品的定位是作为可交互的硬件终端之一加入下一代智能家居操作系统,可同家中其他智能设备配合完成任务,而且不用在应用程序中发出任何指令。至于这个智能家居操作系统的开发,iRobot表示还是要交给谷歌和苹果这类大公司。

幕后:DARPA仍然在行动

服务机器人同互联网产品的结合是新业态发展的趋势,但不可否认的是,科技发展水平的不足导致了机器人在这一结合关系中处于相对弱势的地位。

从技术角度来讲,需要在复杂的日常生活环境中活动的服务机器人比在结构化、标准化环境中工作的工业机器人对智能性、安全性的要求更高。从市场角度来讲,服务机器人提供的服务远不如工业机器人生产的产品在经济价值上的体现直接,因此服务机器人用户对价格的敏感度更高。服务机器人发展的进程比工业机器人晚得多,并且需要依托已成熟的互联网产业的继续成长。例如,在工业和军用领域已经普遍应用的激光测绘系统因其数千美元的高昂成本而无法在扫地机器人上得到应用。然而,“车到山前必有路”,成本不到20美元的摄像头结合人工智能技术及云技术的方案成为了iRobot主攻的一条出路。Roomba最初的诞生就是简单的功能同低廉的成本相妥协的产物。

长期来看,虽然计算机和互联网技术能够提供越来越强大的认知、判断能力,但只有彻底解决了行动控制、环境适应、灵敏肢体动作、人类安全接触等“硬”技术问题,生产出行动敏捷度能够与人类相媲美、价格也足够低廉的产品,服务机器人产业才能真正成为改变人类社会形态、重构世界经济结构的下一代核心产业。这样的场景目前仍只存在于各种科幻作品中,相关厂商正努力开拓服务机器人与互联网融合的新市场。DARPA则再次承担起了中远期关键技术的统筹组织任务。

图6 参加DRC的波士顿动力机器人

除了“先进操作机械手组件计划”外,DARPA还资助了大量的前瞻性的研发项目,诸如充气式机械手臂、柔性机器人、能够摄取生物质补充能量的自觅食机器人等。DARPA最引人注目的曝光应该是机器人挑战赛 (DARPA Robotics Challenge,DRC)。在挑战赛中,直立行走的机器人需要完成诸如驾驶汽车、废墟地形移动、开门、爬梯、关闭阀门、砸碎障碍物等各种复杂操作。参赛的机器人普遍行动缓慢、跌跌撞撞。但请我们回顾DARPA的既往经验——在2004年举办的自动驾驶汽车竞赛上没有一个团队的汽车能跑到8公里;一年后就有四个团队完成了长达132公里的全程;再到十年后的今天,无人驾驶汽车已经呼之欲出……我们有理由相信,尚还稚嫩蹒跚的服务机器人产业必将会成为经济发展和社会进步的重要动力。