CEO特征、研发投入与企业绩效的实证研究

2015-03-23张璇

张 璇

一、引言

在以信息化为特征的大数据时代,知识经济的发展不断推动社会进步。知识经济发展根本动力是创新,而企业员工作为知识的重要载体,也是企业创新发展的重要资源,因此越来越多的企业从传统的外部物质资源抢夺转向了对企业内部资源的培养和发展。创新作为企业获取竞争优势的重要来源,体现了企业的战略变革,而高层管理团队在组织战略决策中扮演了重要的角色,尤其是在战略变革中肩负重大责任的CEO,其作用更是明显。传统战略理论将企业管理者看成是同质且完全理性的经济人,因此认为企业做出的总是最优的战略决策。事实上,现实的经济活动中的战略决策者(企业高管)往往只是有限理性的,受到高管的经验、认知、情感等因素影响,其做出的决策是次优的。最早进行高管团队特征研究的是Hambrick,他在1984年提出了高阶梯队理论,该理论认为企业的战略决策受到管理者特质的影响,进而影响企业绩效。开始了从人口统计学角度研究高管人口特征影响企业战略决策,从而间接影响企业绩效。自此,国内外许多学者从高管年龄、学历、任期以及专业背景等角度,用这些人口统计学特征变量作为高管认知心理过程的代理变量,来研究其与组织战略决策、组织绩效的关系,取得了丰富的研究成果。

纵览国内外研究文献,研究重点都还是集中在高管年龄、性别、学历、专业背景、任期等特征与企业绩效的直接关系上,而很少有文献研究高管特征是怎样影响企业绩效的,以及影响途径和作用机理。研发投入作为企业一项重要战略选择,很大程度上影响着企业的自主创新水平,同时也受到处于战略决策层中的高管认知模式和有限理性的制约。而作为高管的CEO在企业战略决策中发挥着极重要的作用,笔者认为,CEO特征会对企业研发投入这一战略选择过程产生影响。因此,本文以企业研发投入为视角,构建了“特征——行为——经济后果”的研究框架,研究CEO特征如何通过研发投入影响企业的经济后果,以期在CEO特征与企业绩效之间架起桥梁,探究CEO特征对企业绩效的内在作用机理。

二、文献回顾

国内外大多数学者都把CEO特征放在Hambrick(1984)提出的高阶理论的框架中来进行研究,通过用人口统计学特征变量来表征高管特征,研究其与企业战略决策与绩效的关系。这种采用人口特征学来研究高管特征的方法强调了高管的认知模式、价值观、学历背景以及经验等对于管理者所做出决策的解释,反映高管的个人特质影响其战略选择,进而影响组织绩效。基于中国特殊的公司治理和管理环境,CEO控制和配置企业实现战略目标的关键资源,在企业中发挥着重要作用,在一定程度上,企业甚至是CEO的反映体(许晓明、李金早,2007)。同时考虑到人口特征变量具有相关数据容易获得,方便进行定量分析的优点,因此,本文采用人口特征变量来表征CEO特征。

国内外文献表明,高管特征会给企业战略选择、投资决策、经营绩效以及公司资本结构带来重要影响。国外学者Hambrick DC和Aveni RA(1992)认为,具有生产、设计方面专业技能背景的高管人员,凭借其掌握的核心技术,能够为企业提供持续的核心竞争力。Shipilov 和Danis(2006)从高管专业背景的角度分析,认为公司高管的专业背景会对企业发展的长远战略产生正向的相关关系。Bantel 和Jackson( 1989)的研究发现,高管人员具有高学历和丰富的知识储备,越能够做出有利的决策选择。Welbourne( 1999)根据IPO后股价作为企业绩效的测度指标认为,公司高管层中女性高管的比例越大,企业绩效越好。Flood( 1997)却认为,高管人员平均受教育程度与企业开发新产品的速度负相关,原因是在较为复杂的外部环境下,高管教育程度越高,越容易出现因为信息冗余而导致的无效分析,高管更倾向于选择规避风险。

而从国内研究文献来看,汪金龙、常叶帆( 2008)实证研究发现,我国高新技术企业上市公司中高管年龄与企业绩效负相关。张慧、安同良( 2006)分行业研究了高管学历与企业绩效的关系,实证结果表明金融行业高管学历与企业绩效呈弱正相关关系,其他行业这两者之间不存在相关关系。薛跃、陈巧(2014)从能力、动力和权力三个维度研究了CEO特征,全面考察了CEO年龄、任期、政治关联、工作背景、自主权等因素对企业研发投入的影响。李国勇、蒋文定、牛冬梅(2012)通过对世界银行2005年中国120个城市的12065家企业的调研发现,CEO受教育水平、任期以及CEO自主权都和企业研发投入正相关。

以上文献都是基于高阶梯队理论的框架来进行研究,且大多数文献都是直接研究人口特征与绩效之间的关系。事实上,人口特征与企业绩效之间存在许多过程因素,比如高管人员价值观、认知因素等,但是早期研究文献中都忽略了这些过程因素。高阶梯队理论虽然能够为预测企业的经营绩效提供理论支撑,但是早期研究文献却没有考察行为特征与绩效之间的动态过程与内在机理。Hambrick对该理论修正的基础上,引入了新概念行为整合,最终提出了多整合理论。多整合理论认为,企业战略决策受高管团队人口特征及其所处的内外部环境的影响。因此,在研究人口特征与企业经济后果时开始考虑加入中介变量。近年来,越来越多的学者开始注意到CEO特征对企业绩效的影响,其中,CEO的年龄、性别、认知模式、知识结构、管理经验等显性特征以及组织内外部的社会关系等隐性特征都被认为会对企业经营绩效产生影响。而且,这种影响还存在一些情境因素或中介变量。也正是考虑这些中介因素,才能更准确地研究CEO特征与企业经营绩效之间的内在机理。国内外文献表明,CEO特征影响企业战略决策,进而影响企业绩效。罗红霞、李红霞、刘璐(2014)通过引入投资效率这一中介变量,探讨高管特征、投资效率与企业绩效之间的关系,结果发现高管个人特征、投资效率与企业绩效三者之间存在传导关系。李卫宁、吴荻(2014)以机械设备行业105家企业的CEO变更事件为样本,研究发现CEO学历与绩效改善负相关,TMT年龄异质性与任期异质性对CEO特征与企业绩效改善具有负向调节作用。

综上所述,已有研究文献对TMT、高管特征与经营绩效、企业战略决策等做了较多的研究,研究成果颇为丰富。也有一部分学者将CEO从TMT中剥离出来,作为一个重要的变量来研究,对CEO特征与企业绩效,以及CEO特征与企业研发投入,国际化战略等之间的关系进行了一定的分析,但是对CEO特征是通过何种途径影响企业绩效,CEO特征与企业绩效之间的内在作用机理的研究相对较为薄弱。本文将依据“特征——行为——经济后果”这条主线,进行深入的研究。

三、理论分析与研究假设

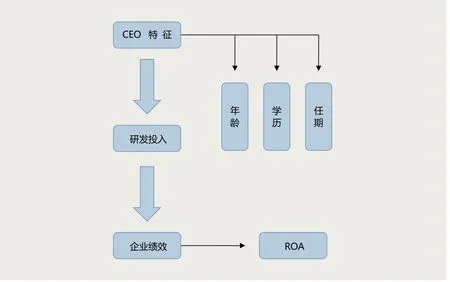

Hambrick和Mason(1984)提出的高阶理论认为高管的价值观和认知与个人特征紧密相关,管理者的个人特质决定了高管的认知偏好,影响其对企业战略选择的分析倾向,导致其具有不同的前瞻性和创造性而使得对研发投入采取不同的态度,进而影响企业的绩效。本文在高阶理论的框架内研究CEO特征与R&D投入及企业绩效之间的关系。CEO特征主要包括年龄、任期、学历。

1.CEO特征对企业绩效的影响分析

不同年龄CEO所经历的成长环境和受教育方式不同,其所形成的价值观也不同。CEO年龄越大,越是喜欢固守自己的职位,风险偏好变小,他们不太愿意为了取得成就而去冒很大的风险。另一方面,对于年长的CEO来说,他们接受新观点的能力以及进行创新变革的执行力都比较弱,同时他们的沟通和理解力较弱,因此也不太能够在公司研发决策等方面达成共识,负向影响企业绩效。缪小明、李淼(2006)通过研究民营上市科技公司结果发现,高管年龄与企业绩效呈现负相关关系。姚振华、严茂盛(2006)以上市公司信息技术行业和纺织业为样本所做的实证研究也支持了前面学者的观点。基于此,本文提出第一个假设:

H 1:C E O年龄与企业绩效负相关。

企业CEO在任职过程中不可避免要面对充满未知因素和高风险的经营环境,肩负着改善和提高企业经营业绩的重要使命。Hambrick等研究认为,受教育程度不仅反映出一个人的学习能力以及沟通能力,而且也体现出高管的认知水平、个性以及价值观。在知识经济时代,这些能力很大程度上影响着企业管理者的水平。同时在中国国情下,一个人的声誉很大程度上受到其知识水平和学历背景的影响,因此,高学历的CEO一方面更能获得公司领导和下属的认可;另一方面,高学历的CEO更容易利用广泛的人脉关系和优质资源,从而及时掌握市场咨询和技术信息,有利于提高企业绩效。朱冶龙、王丽(2004)以湖南省上市公司为样本,实证表明管理者受教育程度与企业绩效正相关。基于以上分析,本文提出研究假设:

H 2:C E O学历与企业绩效正相关。

CEO任期在一定程度上反映出管理者的社会阅历、经营水平和经验。学者们对管理者任期和企业绩效的关系问题尚未形成统一的定论。当一个管理者在一个职位任期时间过长,很容易失去对工作的兴趣和热情,从而影响创新和进取精神。已有文献实证研究表明,管理者任期越长,其在经营管理中更多地表现为维持现状,缺乏创新精神,固守原有的经营模式,这就会给企业绩效带来负面影响。薛跃、陈巧(2014)研究表明,CEO任期与企业绩效负相关。基于上述分析,本文提出研究假设:

H 3:C E O任期与企业绩效负相关。

2.CEO特征对企业研发投入的影响分析

R&D投入是经过企业高管层进行风险评估后的一项战略决策,受企业高管的风险偏好影响,就中国企业而言,CEO的风险偏好会对R&D投入产生很大程度上的影响。而CEO的人口特征影响其风险偏好,包括年龄、学历和任期。

现有文献关于高管年龄和研发投入关系的研究结论大多认为,年长的管理者相对比较保守,倾向于规避风险,而年轻的管理者更具有冒险精神,会加大研发投入。Wierema和Bantel(1992)研究表明,年长的管理者更看重财务安全,而将有风险的行为视为财务安全的威胁。尚晓玲(2004)认为,在研发投入方面,管理者应变能力和创新精神比经验更重要,而年轻的管理者在这一方面体现出了很强的优势。基于以上分析,本文提出研究假设:

H4:CEO年龄与企业研发投入负相关。

CEO学历是其所拥有的财富,其受教育程度对企业管理和提升创新能力至关重要。高学历的CEO往往在认知环境复杂性的能力和处理信息的能力方面都表现得更强,因此,他们对外部经营环境的变化更灵敏,更能察觉到创新和变革的必要性,更能对环境变化做出反应,实施变革。Bantal(1989)实证研究表明,高管团队学历水平与银行创新能力正相关。Tihanyi(2000)研究表明,高管学历越高,其获取信息能力越强,更有利于整合资源制定可持续发展战略。基于此,本文提出研究假设:

H5:CEO学历与企业研发投入正相关。

CEO任期影响一个人的思维、行为特征与决策偏好。学界对高管任期与研发投入的关系尚无定论。如刘运国等(2004)对中国上市公司进行研究发现,高管任期越长,研发投入越高。然而,也有不少学者持相反的观点。Miller和Hambrick等学者认为,由于高管任期越长,越容易失去与外部环境的联系,其改革与投资的动力逐渐减少,因此,研发投入也就随之减少。在中国的国情下,CEO在企业战略选择与决策中起着举足轻重的作用。随着高管任期的增长,CEO对自身的需求从物质需求提升到社会地位、获得社会公众的认可与尊重,以及自我实现的高度上。那么其在做出企业战略决策的过程中,总是会考虑如何规避高风险,尽可能减少损失,保持自己所创造的现有绩效,因此在做出决策过程中往往会放大风险和预期的经济后果。因此,随着CEO任期增长,势必会负向影响企业研发投入。基于以上分析,本文提出研究假设:

H6:CEO任期与企业研发投入负相关。

3.研发投入对CEO特征与企业绩效关系的影响分析

已有文献实证检验了CEO特征与企业绩效、CEO特征与研发投入之间的关系,但是很少有文献研究CEO特征、研发投入与企业绩效三者之间的内在作用机理。本文认为,在CEO特征与企业绩效之间存在着联结的纽带,CEO特征可能通过影响投资行为或者研发投入等对企业绩效产生影响。本文基于研发投入的研究视角,认为CEO特征对企业绩效的影响通过企业研发投入来实现,提出如下假设:

H7:企业研发投入是CEO特征与企业绩效之间的中介变量,三者存在传导关系。

本文意在研究研发投入作为中介变量的作用机理,检验其对CEO特征与企业绩效之间所产生的中介作用。本文的理论模型如图1所示。

四、研究设计

(一)数据来源与样本选择

本文通过查阅2011-2013年在沪深两市A股上市公司的年度财务报告,剔除相关资料不全和数据缺失的公司,最终得到有效样本982个。样本数据来源于CCER数据库、国泰安数据库、新浪财经和巨潮咨询网等各大财经类网站所披露的各公司年报,通过手工搜集公司研发支出信息。本文采用EXCEL2003、stata11.0和EVIEWS6.0进行数据处理和统计分析。

(二)变量定义

本文主要研究研发投入对CEO特征与企业绩效之间的中介效应,被解释变量为企业绩效,解释变量为CEO特征,并将研发投入作为中介变量,最后加入几个控制变量。基于中国具体的国情,综合考虑数据的可取性和可操作性原则,本文选取ROA作为企业短期绩效评价指标。资产收益率(ROA)=净利率/企业平均资产总额,该指标主要用于衡量企业运用自有资产获利能力,该指标数值越大,说明企业获利能力越强。本文的具体变量设计如表1。

(三)模型构建

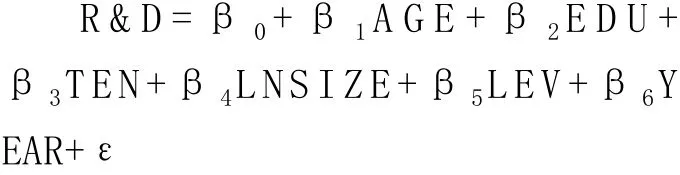

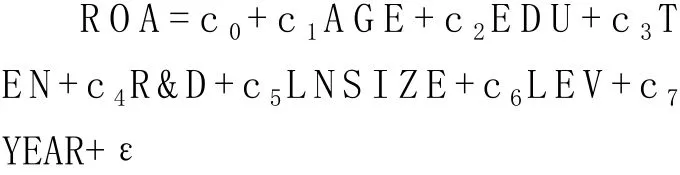

鉴于上述假设,本文借鉴心理学中介效应研究方法,按照三步回归方法(3SLS),构建了以下三个中介效应检验模型:

CEO特征与企业绩效的回归模型:

CEO特征与研发投入的回归模型:

图1 基于企业研发投入为中介效应的理论模型

中介变量回归模型:

五、实证结果与分析

(一)描述性统计

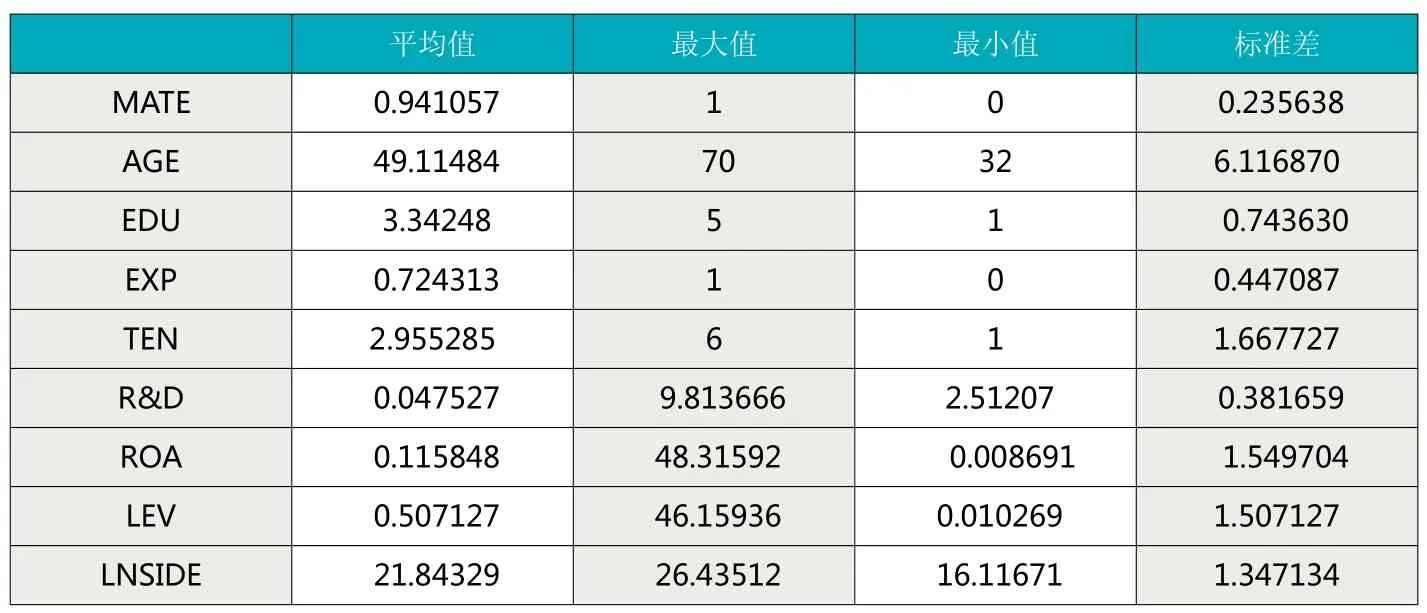

表1 变量定义

对自变量和因变量进行描述性统计分析,统计结果如表2所示。

由统计结果可知,CEO年龄的平均值是49,说明很大一部分公司C E O年龄都集中在45-50岁这一阶段,这个年龄段刚好是一个人的工作精力和工作经验到达鼎盛的阶段,这也说明CEO是公司的中坚力量。CEO学历的均值是3.34,说明CEO学历以本科为主,说明我国上市公司CEO整体学历水平仍然相对偏低,均值并未达到研究生学历水平。CEO任期的均值是2.96,最大值是7,最小值是1,说明CEO任期相对较长。企业研发投入平均值为4.75%,最小值为2.51% ,最大值为9.81% ,表明不同企业研发投入强度差距较大。ROA的均值是0.116,最大值是46.16,最小值是0.01,说明不同企业之间的业绩差距较大。

(二)中介效应主要模型回归分析

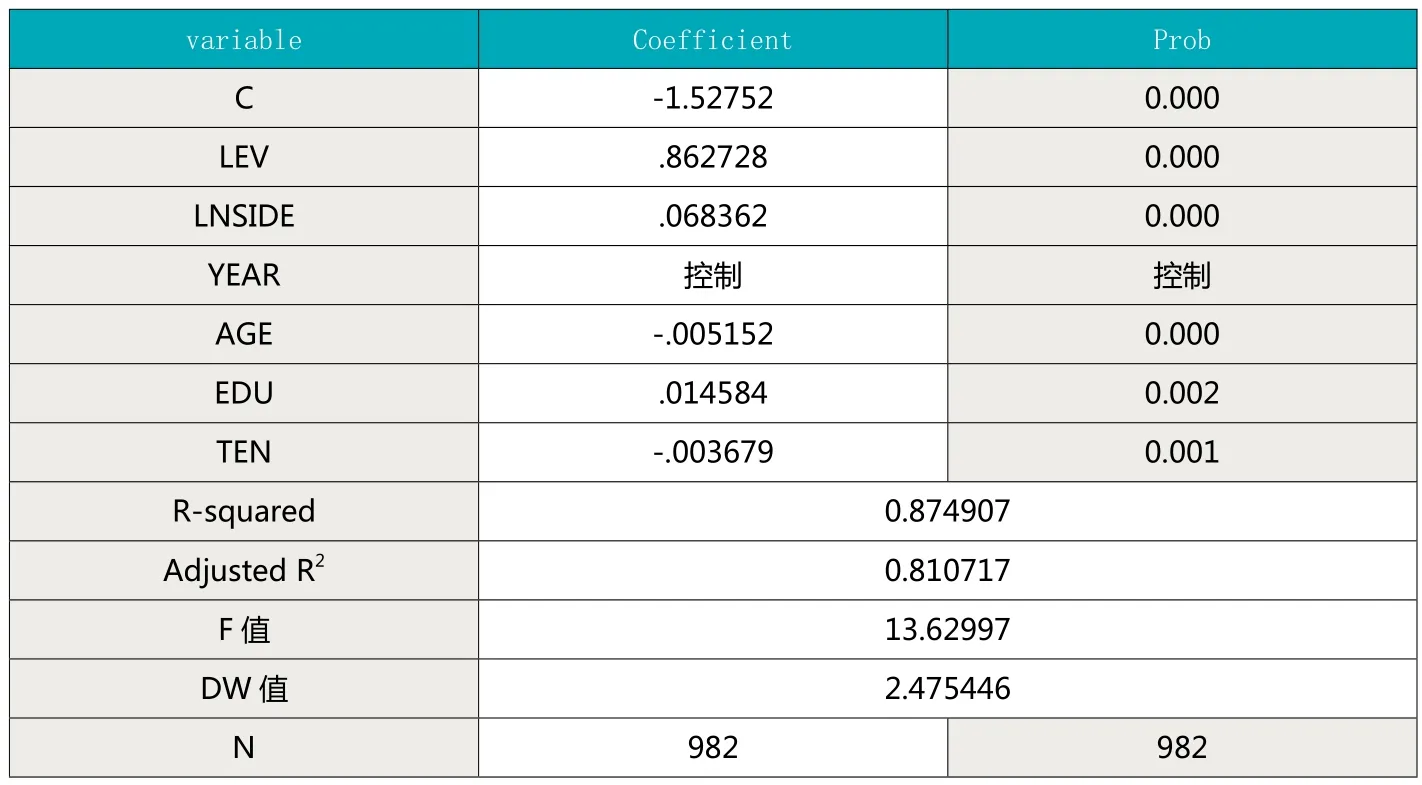

本文以企业资产收益率(ROA)作为企业绩效评价指标,以CEO性别、年龄、学历、专业背景和任期为自变量,选择固定效应模型,运用stata11和EVIEWS6.0进行统计分析。实证结果如表3。

从表3可以看出,模型1的拟合度较好,可决定系数R2达到了0.81。Durbin-Watson stat值为2.48,说明该模型的残差符合正态分布。F值为13.63,在1%水平上显著。可以看出,CEO年龄、任期都与企业绩效在1%置信水平上负相关,说明我国上市公司CEO随着年龄的增长,任期的增加,对企业经营绩效具有负面影响。假设1和假设3得到支持。CEO学历对企业绩效的影响在1%水平上显著正相关,与假设2相符,说明CEO学历越高,对企业绩效的提高越有利。资产负债率与企业绩效在1%水平上显著正相关,企业规模与企业绩效在1%的水平上显著正相关,这从一定程度上说明,企业规模越大,财务风险越低,企业绩效越好。

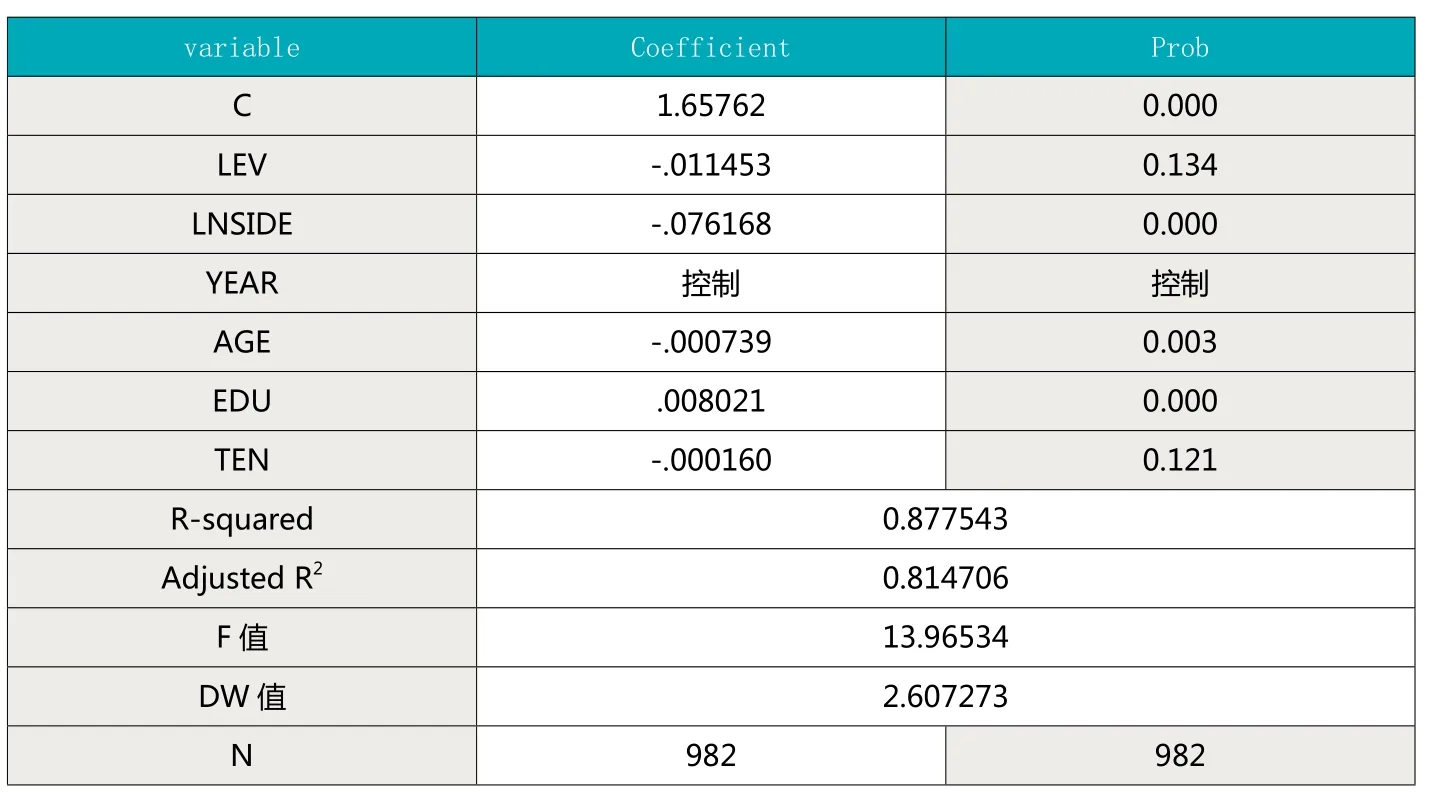

从表4看出,模型2中的可决系数R2达到了0.81,说明CEO特征与研发投入具有较好的拟合性。Durbin-Watson stat值为2.60,说明该模型的残差符合正态分布。F值为13.97,在1%水平上显著,模型2解释了CEO特征与企业研发投入之间的关系。实证结果表明,CEO年龄和企业研发投入存在负相关关系,在1%置信水平上显著,符合假设4。CEO学历与企业研发投入在1%置信水平上显著正相关,CEO学历每增加一个单位,企业研发投入会增加0.008个单位。而CEO任期和研发投入在10%置信水平上负相关,说明随着CEO任期的延长,其开始谋求自身的声誉利益,对于风险高的研发投入行为的积极性开始减弱,这将对企业研发创新产生阻碍。以上实证结果分别支持了假设5和6。控制变量中,企业资产负债率和企业规模对企业研发投入的实施具有抑制作用。企业规模表明企业内部资源对企业研发投入的重要作用,而资产负债率则从外部条件方面限制了企业研发战略的选择。

表2 变量的描述性统计分析

表3 CEO特征与企业绩效的回归结果

表4 CEO特征与研发投入的回归结果

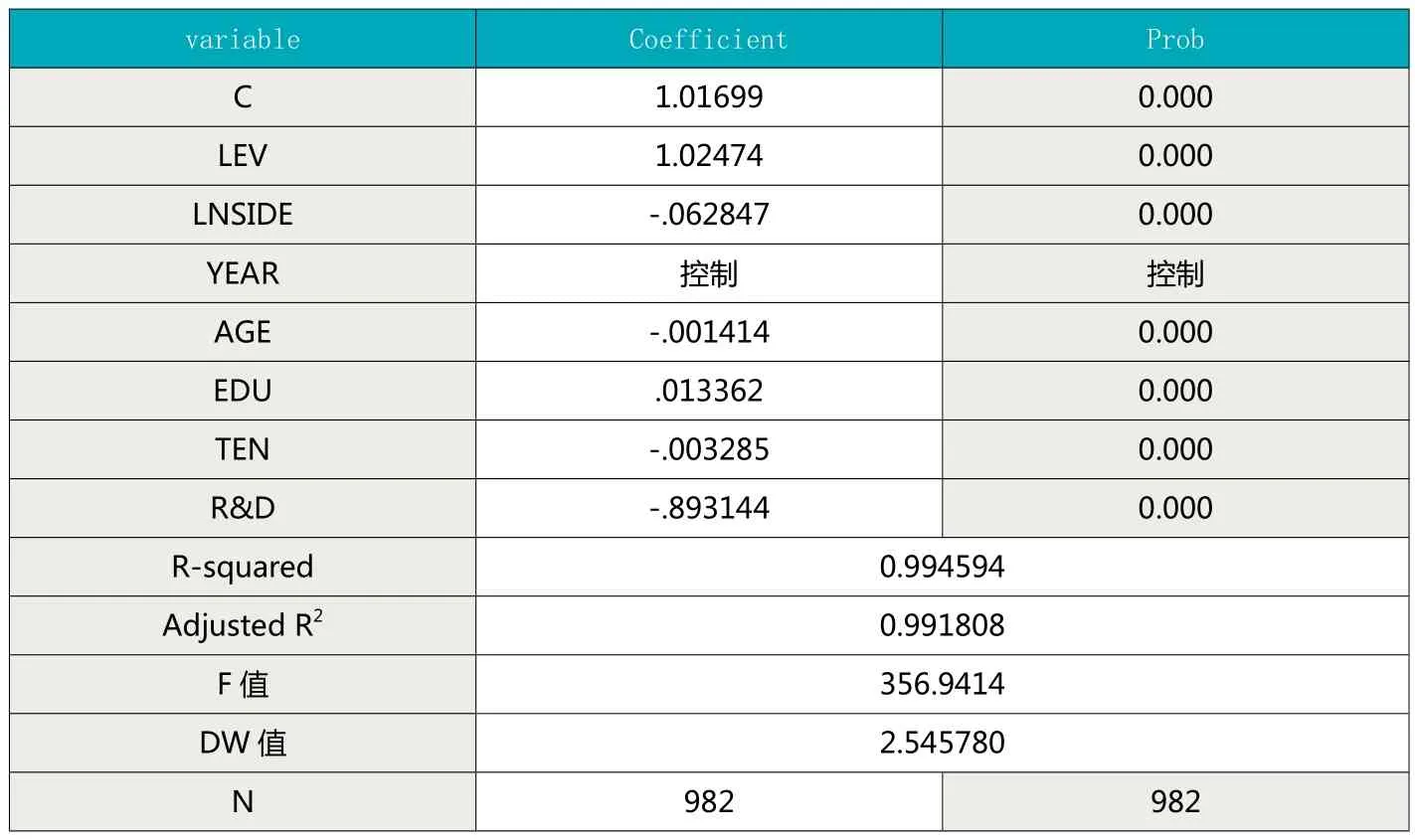

模型3验证CEO特征、企业研发投入与企业绩效三个变量相联系,考察企业研发投入是否在CEO特征与企业绩效之间存在中介效应。从表5可以看出, Durbin-Watson stat值为2.55,说明该模型的残差符合正态分布,不存在自相关问题。F值为356.94,在1%水平上显著。

表3、表4、表5回归结果显示,CEO年龄、学历和任期与企业绩效之间存在显著相关性,符合中介效应因果检验法的第一步假设;通过将CEO年龄、学历和任期与企业研发投入进行回归,发现CEO年龄、学历和任期与研发投入之间显著相关性,符合中介效应因果检验法的第二步假设。将研发投入引入模型后,模型中CEO特征的回归系数都小于引入研发投入之前模型中相应的回归系数,其中,CEO年龄的回归系数从0.005降为0.001,但仍然在1%水平上显著;CEO学历的回归系数由0.015减少到0.013,保持1%水平上的显著;CEO任期从0.004减少到0.003,但仍显著。同时,引入中介变量之后的模型,其整体拟合优度有所提高,模型1的0.811增加到模型3的0.992,这说明企业研发投入对CEO年龄、学历及任期和企业绩效关系具有部分中介效应。该实证结果与假设7相符。根据中介效应检验程序,企业研发投入对CEO特征与企业绩效关系的中介效应的具体检验结果如表6所示。

表5 CEO特征、研发投入与企业绩效的关系

表6 研发投入对CEO特征与企业绩效关系的中介效应检验结果

六、结论

研究结果表明,CEO年龄、CEO任期与企业绩效显著负相关;CEO学历与企业绩效显著正相关。CEO年龄、CEO任期与研发投入显著负相关;CEO学历与研发投入显著正相关。CEO特征通过研发投入影响企业绩效,研发投入在CEO特征与企业绩效之间存在部分中介效应。

1.魏立群,王智慧. 我国上市公司管理特征与企业绩效的实证研究.南开管理评论.2002(4)

2.温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较与应用.心理学报.2005(7)

3.朱焱,张孟昌. 企业管理团队人力资本、研发投入与企业绩效的实证研究.会计研究.2013(11)

4.李卫宁,吴荻. 基于TMT年龄和任期异质性调节效应的信任CEO显性特征与经营绩效关系研究.管理学报.2014(8)

5.李卫宁,张祎宁. 新任CEO特征、管理团队调整与企业绩效——基于ST上市公司的数据实证.中国管理科学.2014(8)

6.Hambrick D C, D’ Aveni R A. Top Team Deterioration as Part of the Downward Spiral of Large Corporate Bankruptcies[J]. Management Science, 1992, 38(10):1445-1466.

7.Cyert R M, March J G. A Behavioral Theory of the Firm[M]. Prentice-Hall,Englewood Cliffs, NJ, 1963.

8.Hambrick, Mason. Upper echelons:The organization as a reflection of its top managers[J]. Academy of Management Review, 1984(9):193-206.

9.Tilianyi,L.,Ellstrand,A.E.,DailC.M.and Dalton,D.R..ompsition of the top management team and firm international diversifieation[J].Journal of Management,2000,26(6):1157-1177.