用模型完整讲述借贷记账法

2015-03-18王磊

王磊

摘要:借贷记账法是会计学原理的核心,对掌握后续的财务会计至关重要。本文通过比较中外教材的常见讲述,首先建立了业务分析模型,然后在此基础上建立了融合簿记和会计两个层次的借贷记账模型,以便更加完整地讲述借贷记账法。

关键词:借贷记账法 会计恒等式 业务分析模型 借贷记账模型

一、引言

借贷记账法是会计学原理的核心,是继续学习财务会计的前提。但大多数教材对借贷记账法的讲述不够完整、清晰,给学习者理解造成了困难。本文旨在融合国内和西方会计教材的观点,建立业务分析模型,更完整、清晰地讲述借贷记账法。

二、综述

国内教材讲述借贷记账法有如下特征。第一,传统上重视会计记录,认为,“复式记账法就是对每项交易或者事项所引起的资金运动,都要用相等的金额,同时在两个或两个以上相互联系的账户中进行全面登记的一种记账方法”[1]。虽然概述会计核算方法时包含编制财务会计报表,但在具体讲述复式记账部分只包括如何登记明细分类账和总分类账。财务报表的编制放在教材的后部,不仅把报表理解为由账簿记录派生而来,而且篇幅较记账部分少得多。第二,簿记流程和会计概念相互分离,缺乏完整的理论体系,导致会计原理的讲述事实上偏重簿记。第三,讲述借贷记账法形式以文字叙述为主,辅以账务处理实例,导致讲述比较抽象和松散。

与国内教材相比,西方财务会计教材有如下特点:第一,传统上重视财务报告,认为财务报表才是复式簿记的最终成果,在讲解时把财务报表和账户系统结合起来,认为簿记过程“就是要确定这项交易对资产、负债或是所有者权益中的哪个项目会产生影响以及如何产生影响,并将影响的金额记录入账、进行汇总,编制财务报表”。[2]第二,簿记流程和会计概念相结合,理论体系较完整。第三,西方财务会计更重视使用直观模型(表格、图示)。比如国内教材往往简单说明借贷记账法的理论依据是会计恒等式,或者通过文字公式推导说明这一点,而西方财务会计教材从会计恒等式出发构造表格、图示来描述借贷记账操作。

本文认为:首先,记录和报告作为财务会计的基本程序[3],都属于簿记过程,这一点西方会计学教材中认识更加透彻。国内教材一般认为簿记就是账簿记录,是会计核算的半成品,而对外报送的财务报告则是成品。事实上,记录和报告具有实质上的相同点,表现在:第一,账簿和报表的信息来源相同,都反映会计主体的交易、事项;第二,账簿和报表内容都以会计要素为框架;第三,对账户和报表项目的操作都可以用会计分录表示,在不考虑会计确认和计量方面差异的情况下,我们可以把一笔经济业务同时反映在账簿和报表中。两者结合在一起才能作为会计处理信息的核心步骤,叙述会计原理时,把记账和编制报表统称为簿记过程,有助于对会计知识的理解和运用。

其次,应该逐步加入会计确认、计量等概念,建立符合国内实际的完整理论体系。会计是簿记过程与会计概念的结合。簿记技术自产生以来,一直保持稳定,而会计概念则随着经济社会的发展而不断变化。在会计原理中完整讲述会计的基本概念,才能有助于学习者后续的学习。

最后,应该明确地把借贷记账理论体系表示成直观模型。国内教材讲述借贷记账步骤多用文字叙述,着重操作,加剧了簿记流程与会计概念的分离。如果用直观模型把簿记流程和会计概念结合起来,定能改进会计人员的认识。

三、本文的思路

为了完整讲述借贷记账法,本文采取规范分析方法,首先根据会计要素和会计等式建立业务分析模型,并将业务分析模型用于对会计记录和报表编制的解释,然后结合确认、计量概念叙述借贷记账模型。

(一)建立业务分析模型

复式簿记是根据账户和报表项目之间的联系,把账户或报表项目组成一个体系,来反映会计主体经济业务的。为了建立模型说明簿记流程,先讨论账户、报表项目的基本分类——会计要素,以及会计要素之间的联系——会计恒等式。

1、会计要素及其类别

会计要素是用于对会计账户和报表项目进行分类的概念。本文把会计要素分为资产、负债、所有者权益、收入、费用、利润六类。其中,收入作广义理解,包含会计期间内与所有者出资等无关的经济利益总流入,即包含狭义收入与利得,费用也作广义理解,包含会计期间内与向所有者分配利润等无关的经济利益总流出,即包含狭义费用与损失。

2、会计恒等式的不同形式

企业期初、期末结算后会计要素总满足:资产=负债+所有者权益(1),称为结算会计恒等式。经营过程中,企业每个会计期间的收入、费用记录在账上,在期末之前未结算成利润,所以,会计恒等式表现为:资产=负债+所有者权益+收入-费用(2),可以整理为:资产+费用=负债+所有者权益+收入(3),(2)式和(3)式称为经营会计恒等式。由于负债、所有者权益和收入均為资金来源,而资产、费用则为资金占用,经营会计恒等式可以概括为:资金占用=资金来源(4)。

当经济业务引起会计要素增减变化,因为会计恒等式总成立,所以每项经济业务引起的会计要素变化必满足:⊿资金占用=⊿资金来源(5),或⊿资产+⊿费用=⊿负债+⊿所有者权益+⊿收入(6)。这两个式子称为增量会计恒等式。其中,会计要素的变化量可以为正值,可以为负值,也可以为零。

3、业务分析模型

会计恒等式是复式簿记的理论依据。根据增量会计恒等式可以推导出借贷记账法对账户结构的规定。把增量会计恒等式写成代数写法(会计要素增量分解为增加额与减少额),移项以消除等式两边的负号,即可得:资产增加额+费用增加额+负债减少额+所有者权益减少额+收入减少额=负债增加额+所有者权益增加额+收入增加额+资产减少额+费用减少额(7)。上式左边即借贷记账法的借方发生额,右边即借贷记账法的贷方发生额。

根据增量会计恒等式(6),还可以直观地掌握借贷记账法,在(6)式左边的要素(资产、费用)增加额记录在账户左方(借方),减少额记录在账户右方(贷方);(6)式右边的要素(负债、所有者权益、收入)则是增加额记录在右方(贷方),减少额记录在左方(借方)。

应用经营会计恒等式:资产=负债+所有者权益+收入-费用,我们可以建立业务分析模型。例如当会计主体发生一笔商品销售收入1000元,并收到现金,相关商品成本800元。

上述会计分录中,前者说明该笔业务如何登记入账,后者说明该笔业务对报表项目的影响。按账户表述会计要素的分录含义众所周知,按报表项目表述会计要素的分录也易于理解。按照所属要素的规定把会计分录的借贷概念转化为增减概念,即可得到经济业务对报表项目的影响。会计处理的每一笔业务都可以表示在上述模型中,根据借贷概念或直接根据增减概念得到它对账户和报表项目的影响。

业务分析模型就是在经营会计恒等式下方直接列示会计要素增减金额。运用该模型分析经济业务,可以概括成三個步骤:第一,取得交易、事项发生的证据;第二,用经营会计恒等式和会计要素金额增减表示交易、事项;第三,编制会计分录说明交易、事项对账户记录和财务报表的影响。

(二)对账户记录和报表编制的讨论

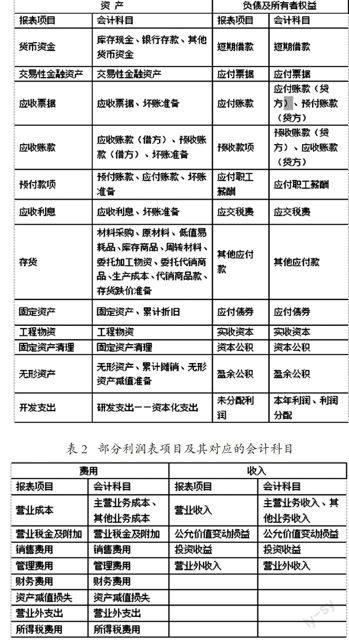

在上述业务分析模型里,编制会计分录就是按照簿记规则把会计要素增减具体化为用科目或者报表项目表示的借、贷方发生额。为此,我们需要明确会计要素与其包含的会计科目、报表项目的对应关系。现将常用科目和报表项目对照列表。由会计科目得到报表项目的计算方法参见国内会计教材里财务报表编制部分。

以上表格列举了部分报表项目与会计科目的对应关系,理论上可以根据科目(账户)或报表项目的经济内容,用业务分析模型直接得到任何经济业务对账户记录或报表项目的影响。

(三)考虑确认、计量概念的借贷记账模型

1、确认、计量对财务会计程序的影响

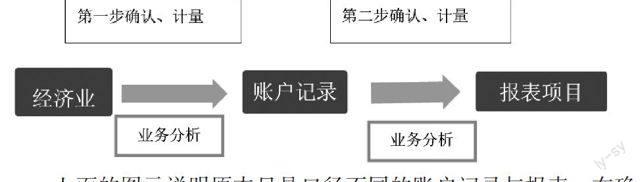

FASB Concept No5指出,“确认是指把一个事项作为资产、负债、收入和费用等正式加以记录和列入财务报表的过程。[3]所以,确认包括两个步骤:第一步是把应由会计处理的经济业务原始数据,按照业务分析模型做成会计分录,然后再根据分录计入各账户的借方或贷方,定期计算全部账户本期借方发生额和贷方发生额、期初借方余额和贷方余额、期末借方余额和贷方余额,测试三类借贷金额合计是否各自相等;第二步是把记录的账户信息,根据财务报表的要求进行调整、重组,得到报表项目,然后组成财务报表。

会计计量是给企业交易或事项产生的会计要素赋予一定价值量的过程。计量必须根据会计要素的特征选择适当的计量属性。同时,计量单位必然采取合法的记账本位币。因为,会计计量的是主体经过确认的交易、事项,计量总是和确认配合进行。

考虑会计确认和计量,财务会计程序变成:会计主体的交易、事项经过第一步确认、计量,信息登记于账簿,再经过第二步确认、计量,信息列示于报表。所以,第一步确认、计量与第二步确认、计量的差异才真正造成了会计记录与报告内容的差异。

2、借贷记账模型

考虑会计确认、计量,上述业务分析模型发展成更加完善的借贷记账模型。此处业务分析模型的具体内容用方框代替。

上面的图示说明原本只是口径不同的账户记录与报表,在确认、计量概念下,具有了不同功能。第一步确认、计量并经过业务分析形成的账户记录是由业务数据向会计信息的初步转化,第二步确认、计量并经过业务分析完成的报表信息是会计报表信息的最终形态。该图示融合了簿记和会计概念,并能进一步将会计确认、计量相关的概念融入其中。

四、本文的特点和创新之处

本文的特点包括:第一,改变了借贷记账法的常见讲述思路,采取从简单到复杂的顺序,并结合财务会计的基本理论知识,使得讲述更加条理、清晰;第二,采用直观模型表示会计操作程序,比单纯文字叙述内涵更加丰富。创新之处在于循序渐进、由简入繁的阐述借贷记账法,并对会计记录和报告的共同本质进行了揭示,从而表明了现代会计是由簿记和财务会计概念两方面单纯的内容融合而成的,明确这一点有助于更好地理解会计。

五、总结和启示

为了完整、清晰地讲述借贷记账法,本文建立了业务分析模型,说明了怎样根据该模型理解单纯的簿记,这里簿记融合了记录与报告,并列举了部分报表项目及其对应的会计科目;然后结合会计确认、计量概念建立了包含业务分析模型在内的借贷记账模型,该模型可以作为理解会计原理的基本框架。通过分析不难发现:会计原理的阐述应该会计与簿记并重。怎样才能更好地阐述会计原理?希望本文可以对此起到抛砖引玉的作用。

参考文献:

[1] 李海波编.新编会计学原理——基础会计[M].立信会计出版社2007,3:57

[2]沈洁译.戴维.马歇尔等著.会计学——数字意味着什么2005,1:67

[3] 葛家澍著.财务会计理论研究[M].厦门大学出版社2006,5:45

[4]财政部会计资格评中心.编.2013年度全国会计专业技术资格考试辅导教材初级会计实务.中国财政经济出版社.2013,4:190-199

[5]李庆霭.新编会计学原理[M].华文出版社.1998,4:21-22

作者简介:1982.5 河北广宗人 经济学硕士 运城职业技术学院经济管理系教师 研究方向:财务会计