走私普通货物、物品案件自首的认定及适用

——以实证研究为切入

2015-03-16项谷

项谷

(上海市人民检察院第一分院,上海200052)

走私普通货物、物品案件自首的认定及适用

——以实证研究为切入

项谷

(上海市人民检察院第一分院,上海200052)

走私普通货物、物品罪是走私犯罪中最常见的犯罪,自首是走私普通货物、物品案件中最常见的法定量刑情节。司法实践中呈现自首认定比重较大、自然人认定比例较高、处罚较轻以及侦察、公诉、审判各自认定分歧较多等特点。自首认定中存在的问题主要体现在实体方面和量刑方面。应加强走私普通货物、物品案件自首认定的规范,一是区分走私普通货物、物品罪的不同类型,统一自首认定标准;二是建立自首从宽处罚阶梯型量刑体系。

走私普通货物、物品犯罪;自首认定;量刑

走私是逃避海关监管,偷逃关税或携带违禁品或管制货物、物品进出境的行为。①陈晖:《走私犯罪论》,中国海关出版社2012年版,第3页。由于严重的走私行为直接危及国家政治、经济安全,许多国家均将其作为犯罪予以规定。我国刑法对走私犯罪以专章进行规定,并进行严厉打击。据统计,2009年,全国法院共受理走私刑事案件622件,其中以走私普通货物、物品罪的受案数最多,占总受案数的80%以上。②《去年全国法院受理走私刑案622件》,《法制日报》2010年03月04日第5版。走私普通货物、物品罪,即俗称为贸易走私的犯罪,约占S市走私犯罪的86%,是S市走私犯罪中最常见的犯罪。自首又是走私普通货物、物品案件中最常见的法定量刑情节之一,对被告人的量刑产生较大影响。实践中,司法机关对走私普通货物、物品案件自首情节的认定差异时有发生。本文以2010年至2013年S市Y检察院办理的该市全部走私普通货物、物品案件为样本,对自首认定中存在的问题及成因进行梳理、归纳和分析,并对准确规范适用自首提出对策建议。

一、S市Y检察院走私普通货物、物品案件自首认定情况及特点

2010年至2013年,在S市Y检察院审查起诉的走私普通货物、物品案件中,已作出最终处理结果的共计201件482人,其中法院判决的有197件475人,分别为:2010年28件71人,2011年45件131人,2012年50件123人,2013年74件150人;作相对不起诉的有4件7人,分别为:2010年1件4人,2011年3件3人。其呈现出的特点有以下几方面。

其一,自首认定所占比重较大。上述案件中,起诉认定自首的有129件295人,占案件总数的64.2%(件)和62.1%(人);判决认定自首的有129件299人,占判决案件总数的65.5%(件)和62.9%(人)。在已判决的案件中,认定从犯的有53件91人,占判决案件的26.9%(件)和26%(人);认定立功的有9件13人,占判决案件的4.6%(件)和3.7%(人)。自首认定的比例远高与其他法定量刑情节。

其二,自然人自首认定比例较高。在法院判决认定自首的299人中,单位犯罪的232人,自然人犯罪的67人,分别占单位犯罪人数(391人)和自然人犯罪人数(84人)的59.3%和79.8%。自然人自首认定比例明显高于单位自首。在自然人犯罪案件中,偷逃应缴税额50万以上,应处10年以上有期徒刑的重大案件有16件46人,其中认定自首13人,未认定自首33人。在认定自首的13人中,作减轻处罚的有11人,占84.6%。在未认定自首的33人中,以其他法定量刑情节作减轻处罚的有14人,占42.4%。可见,在自然人重大犯罪案件中,认定自首被告人的减轻处罚率比未认定自首的高出近一倍。

其三,自首案件处罚较为轻缓。“自首必宽”在认定自首的案件中普遍存在。在判决认定自首的299人中,从宽处罚率达100%。其中,从轻处罚的有194人,减轻处罚的有102人,免予刑事处罚的有3人,分别占判决认定自首人数的64.9%、34.1%、1%。作相对不起诉的7人中,就有6人系认定自首,占不起诉人数的85.7%。在适用缓刑的比例上,认定自首的亦远远超出未认定自首的。在判决认定自首的299人中,有71.6%的人(214人)被判处缓刑;而在未认定自首的176人中,仅有24.4%的人(43人)被判处缓刑。可见,认定自首的缓刑适用率高出未被认定自首的近二倍。在一些重大犯罪自首案件中,还存在减轻处罚与缓刑叠加适用的情况。如毛某偷逃应缴数额特别巨大,应处10年以上有期徒刑,因有自首情节,被法院减轻判处3年有期徒刑,缓刑5年。

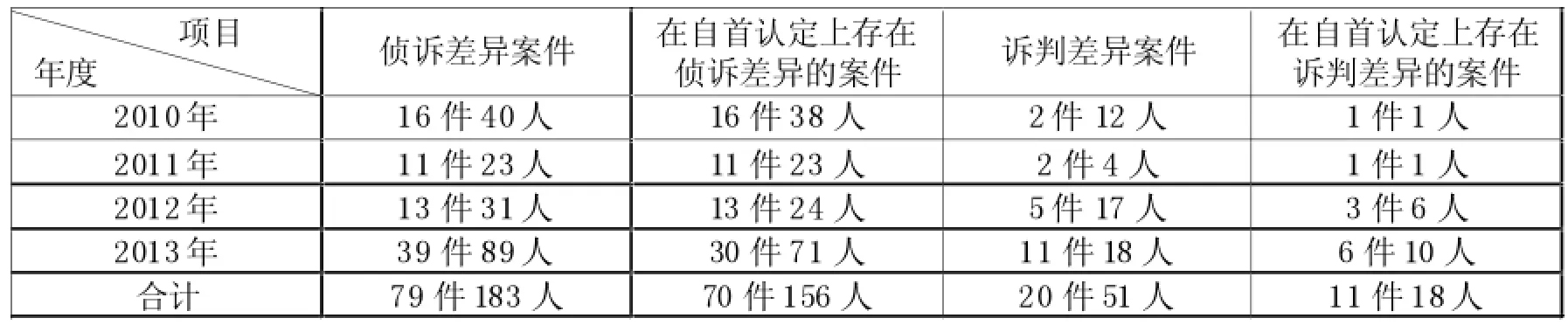

其四,侦察、公诉、审判三方对自首认定分歧较多。海关缉私局、检察院、法院之间对自首认定的认识分歧经常发生,也使得自首认定差异成为侦察与公诉、公诉与审判差异的常见问题,甚至相似问题重复发生。在上述已作出最终处理结果的201件482人中,有79件183人存在侦诉差异,其中70件156人系自首认定差异,占侦诉差异的88.6%(件)和85.2%(人);有20件51人存在诉判差异,其中11件18人系自首认定差异,占诉判差异的55%(件)和35.3%(人)。(详见表1)

表1 2010年至2013年自首认定侦诉判差异汇总

二、走私普通货物、物品案件自首认定中的问题

(一)自首认定中的实体问题

2010年至2013年,存在自首认定侦诉、诉判差异的案件共有81件,其中侦诉差异70件,诉判差异11件。在81件案件中,绝大多数以虚假申报方式走私,有79件,占97.5%,其中以低价申报走私的有68件,以伪报品名走私的有11件;以夹带瞒报方式走私的仅有1件,占1.2%;另外在内海收购国家禁止进出口物品方式走私的有1件,占1.2%。经梳理,其主要涉及以下几个问题。

其一,在虚假申报类案件中,对接受海关行政调查并主动提供真实发票等关键性定罪证据的,是否属于“形迹可疑型”自动投案争议较大。

“形迹可疑型”自动投案的规定源于最高人民法院的司法解释。《关于处理自首和立功具体应用法律若干问题的解释》(以下简称:《解释》)第1条规定,犯罪嫌疑人罪行尚未被司法机关发觉,仅因形迹可疑被有关组织或者司法机关盘问、教育后,主动交代自己的罪行的,应当视为自动投案。《关于处理自首和立功若干具体问题的意见》(以下简称:《意见》)规定,罪行未被有关部门、司法机关发觉,仅因形迹可疑被盘问、教育后,主动交代了犯罪事实的,应当视为自动投案,但有关部门、司法机关在其身上、随身携带的物品、驾乘的交通工具等处发现与犯罪有关的物品的,不能认定为自动投案。在具体案件中,对上述规定的理解往往存在不同意见。

如宸洋公司、沈某、王某走私普通货物案中,海关商品价格信息处发现宸洋公司有低报价格嫌疑,在电话通知宸洋公司业务经理王某后,赴该公司进行行政价格调查。王某在公司等候,配合海关行政调查,并提供真实发票。价格信息处根据王某提供的发票预估宸洋公司偷逃应缴税额逾75万元,可能涉嫌犯罪,遂通知侦查机关即海关缉私局。侦查人员到场后,王某又向侦查人员如实供述了自己的罪行。

对于王某是否构成自首,有两种不同意见。一种意见认为,海关调查部门依职权查获犯罪事实后找到王某当场进行查询或核实情况,在被查询时,其犯罪事实已在海关掌握中,失去主动、直接向有关机关投案的条件,不能认定自首。另一种意见认为,王某在接到海关调查部门电话通知后,能主动接受调查,并如实供述全部犯罪事实,符合最高人民法院司法解释中有关仅因形迹可疑被有关组织查询而作如实供述的规定,应认定自首。

此外,在海关缉私局立案前调查期间,以及立案后侦查期间,涉案单位负责人在接受调查时,主动提供真实发票等关键性定罪证据的,能否认定为自动投案,司法实践中有不同认识,争议亦较大。

其二,在夹带瞒报类案件中,对例行旅检被查获大量免税品,在海关关员调查时即如实供述自己罪行的,能否认定为“形迹可疑型”自动投案存在争议。

如童某、张某走私普通货物案中,童某入境时选走无申报通道,未向海关申报任何物品,在例行X光机旅检中被发现行李箱内有大量疑似化妆品的瓶状物体及疑似手提包影像,经开箱查验,被查获大量免税品。在海关关员询问时,童某作了如实陈述。在至海关缉私局接受第一次询问时,亦供认不讳。

对于童某是否成立自首,有两种不同意见。一种意见认为,童某系在开箱查验后才如实供述自己的罪行,故不构成自首。另一种意见认为,本案案发虽然系因旅检人员对童某行为进行X光机检查后发现大量免税品所致,但在海关关员询问时,童某即如实交代了其走私的犯罪行为,且在侦查人员第一次询问时,亦如实供述,应认定为自首。

其三,在如实供述自己的罪行中对“主要犯罪事实”的界定存有争议,特别是被告人仅供述自己的部分犯罪行为,且该部分犯罪行为可认定为犯罪的,能否认定为如实交代主要犯罪事实。

如京电公司、戴某、王某走私普通货物案中,戴某原系京电公司实际经营人之一,后因故被免去公司所有职务。免职后,戴某向海关缉私局举报京电公司走私犯罪,并提供部分书证。根据戴某提供的材料,海关缉私局找到京电公司另一实际经营人王某,王在询问中如实交代了京电公司伪报品名、以零关税申报的走私行为。后戴某经侦查人员电话通知,主动到海关缉私局,如实交代了走私事实,但供述中只承认明知在单位伪报进口的情况下,仍签付报送环节费用,否认指使员工伪报商品型号和税则号。

对是否认定戴某自首,有两种不同意见。一种意见认为,戴某到案后交代的次要事实虽已构成犯罪,但无法替代其应交代的主要犯罪事实,故不能认定为自首。另一种意见认为,戴某向侦查机关举报并主动配合调查的行为具有主动性,其到案后所交代的事实已涉嫌走私犯罪,所否认的指使伪报商品型号和税则号等行为仅影响到其犯罪的主观恶性及客观情节,不影响司法机关对其涉案行为性质的判定,故其可认定为自首。

(二)自首适用中的量刑问题

其一,自首适用存在认定扩大化、处罚轻缓化趋向。

虽然“刑罚轻缓化是人道主义的发展与人权保障进步的结果,是宽严相济刑事政策的有机组成部分”,③赵秉志、金翼翔:《论刑罚轻缓化的世界背景及中国实践》,《法律适用》2012年第6期。但刑罚轻缓化的前提是当宽则宽、该严则严,如果在量刑上为片面追求轻缓而滥用量刑情节,则不但极大损害法律尊严,还极易造成司法不公。

2014年9月10日最高人民法院、最高人民检察院《关于办理走私刑事案件适用法律若干问题的解释》出台前,虽然《刑法修正案(八)》对走私普通货物、物品罪取消具体犯罪数额,代之以“偷逃应缴税额较大”、“偷逃应缴税额巨大”、“偷逃应缴税额特别巨大”以及相应情节,但根据最高人民法院《关于审理走私犯罪案件适用法律有关问题的通知》规定,实践中,司法机关在办理走私普通货物、物品案件时,仍适用修正前的刑法及司法解释的数额标准,即个人5万元、15万元、50万元,单位25万元、75万元、250万元。

从S市2010年至2013年走私普通货物、物品犯罪案件看,案件数量上,约有82%的案件系单位犯罪,单位犯罪占据主导地位,自然人犯罪仅占18%;案件处罚上,约有55%的自然人犯罪案件偷逃应缴税额在50万元以上系特别巨大,依法应处10年以上有期徒刑,只有20%的单位犯罪案件偷逃应缴税额在250万元以上系特别巨大,依法应处10年以上有期徒刑,这样,对自然人犯罪的刑罚明显要重于单位犯罪。为平衡和调节自然人与单位之间量刑差异过于悬殊的情况,实践中出现了降格认定自首及放宽自然人犯罪从宽处罚幅度的倾向。如对一些缺乏投案主动性和自愿性,或者否认主观犯罪故意的犯罪嫌疑人亦认定有自首情节,有的犯罪嫌疑人虽然提供了部分原始单证,但尚未达到足以认定犯罪的程度,亦被认定有自首情节,从而达到量刑从宽处罚的结果。

其二,自首从宽处罚缺乏统一的量刑标准。

目前,最高人民法院《关于常见犯罪的量刑指导意见》尚未对走私普通货物、物品罪作出量刑标准规定,检察机关也尚未有相对统一的量刑建议标准,实践中对自首从宽处罚的量刑标准不甚统一。一是没有充分考量自动投案的主动意愿程度。如徐某、徐某某走私普通货物案中,法院认定徐某系海关工作人员当场查获走私品后如实供述所犯罪行,徐某某系接到电话通知后主动配合调查并如实供述,在犯罪情节基本一致的情况下,法院对徐某判处免予刑事处罚;对徐某某判处有期徒刑3年,缓刑3年。二是没有充分体现如实供述的一贯性。如魏某某、黄某某走私普通货物案中,量刑时主从犯的自首从宽情况应当区分对待却没有充分体现出来。黄某某系从犯,主动向海关缉私部门提供真假发票等关键书证并如实供述自己罪行,魏某某系主犯,在侦查、审查起诉阶段均先后翻供,法院对从犯黄某某判处有期徒刑3年,对主犯魏某某仅判处有期徒刑4年,两人量刑差距不大。

三、走私普通货物、物品案件自首认定的规范及适用

(一)统一自首认定标准

1.虚假申报类案件自动投案的认定

“自动投案”是《刑法》第67条规定的自首成立的必备条件之一。《解释》第1条第1项规定,自动投案,是指犯罪事实或者犯罪嫌疑人未被司法机关发觉,或者虽被发觉,但犯罪嫌疑人尚未受到讯问、未被采取强制措施时,主动、直接向公安机关、人民检察院或者人民法院投案。《解释》同时规定了七种应当视为自动投案的情形,体现了犯罪嫌疑人投案的主动性和自愿性。《意见》第1条又进一步规定了应当视为自动投案的五种情形,并对“形迹可疑”类、交通肇事类案件如何认定自动投案作了规定。

在犯罪事实或犯罪嫌疑人未被司法机关发觉,或虽被发觉但尚未受到讯问、未被采取强制措施时,主动、直接向司法机关投案的,是最典型的自动投案。与其他犯罪不同,在走私普通货物、物品案件中,典型的自动投案一般均指经海关行政部门或侦查部门电话通知后自己至海关接受调查,而未经通知主动、直接投案的极为少见。目前,绝大多数走私普通货物犯罪系采用虚假申报方式走私,其中又以低价申报走私居多,约占八成左右。这类以虚假申报方式走私犯罪的案发往往带有明显的行业特征,具备典型化、可类型化的性质,其案发主要有两种形式。一是由海关行政部门先发现有低价申报嫌疑至有关单位开展行政调查,涉案单位负责人配合调查并主动提供真实发票等书面材料,海关行政部门经预估认为已涉嫌犯罪的,再移送海关缉私局立案侦查。二是海关缉私局情报部门发现低价申报线索并移送侦查部门立案侦查,侦查人员至有关单位调查,涉案单位负责人配合调查并主动提供真实发票等而案发。这类案件中,走私的货物早已经过虚假申报而通关,如果涉案单位负责人不主动提供真实发票等关键性证据,海关行政部门或侦查机关很难甚至无法认定之前已经通关的走私事实。因此,虽然在这两种常见案发过程中,涉案单位负责人均没有刑法规定的典型自动投案行为,但结合虚假申报类案件的特殊性,应当对其在海关调查期间主动提供真实发票等关键性证据的行为作出合理评价。根据《解释》对于“应当视为自动投案”的规定,可以区分情况进行认定。

一是在海关行政调查期间,主动提供真实发票等关键性定罪证据,并如实交代犯罪事实的,应当认定自动投案。海关价格信息处等行政部门一般是通过价格监控、比对等途径发现低价申报线索,此时海关行政部门并不确定涉案单位是否确有低价申报走私的情况,更不掌握真实发票、查扣货物、对外汇支付凭证等证明走私行为的证据,至涉案单位开展价格调查,属于正常的行政调查。因此,涉案单位负责人配合调查主动提供真实发票、差额支付凭证等相关书证,足以认定其行为构成走私犯罪,并如实交代自己罪行的,符合《解释》第1条第1项规定的“罪行未被司法机关发觉,仅因形迹可疑,被有关组织或者司法机关盘问、教育后,主动交代自己的罪行的”情形,应当视为自动投案(以下简称:形迹可疑型自动投案)。

二是在海关缉私局立案前的调查期间,主动提供真实发票等关键性定罪证据,并如实交代犯罪事实的,也应当认定为自动投案。海关缉私局具有行政执法和刑事执法双重职能,且实践中侦查人员配合行政执法的情况也客观存在。侦查人员接到情报部门线索后,由于并不确定是否达到走私犯罪的数额标准,也不掌握足以认定犯罪的相关证据,故在立案前所开展的调查,其本质等同于行政调查。因此,涉案单位负责人接受调查时主动提供真实发票等书证,如实交代犯罪事实的,也属于形迹可疑型自动投案。

三是在海关缉私局立案侦查期间,接受调查时主动提供真实发票等关键性定罪证据,并如实交代犯罪事实的,应区分情况认定。如果侦查机关已经通过外围调查掌握真实发票等足以认定涉案单位犯罪的证据,犯罪嫌疑人主动提供的真实发票只是印证其他定罪证据的,或者可以增加认定走私犯罪数额的,不能认定自动投案。反之,即便侦查机关已经立案,但在侦查期间开展调查时,并不掌握关键性定罪证据,而犯罪嫌疑人主动提供真实发票等足以自证其罪的相关书证,并如实交代犯罪事实的,则应以自首论。根据《解释》第2条关于被采取强制措施的犯罪嫌疑人,如实供述司法机关尚未掌握的罪行,与司法机关已掌握的罪行属不同种罪行的,以自首论的规定,举重以明轻,对未被采取强制措施仅接受调查的涉案人,如实供述司法机关尚未掌握的罪行,以自首论,符合立法本意。

2.夹带瞒报类案件自动投案的认定

《解释》规定了形迹可疑型自动投案,《意见》对其又作出但书补充:“罪行未被有关部门、司法机关发觉,仅因形迹可疑被盘问、教育后,主动交代了犯罪事实的,应当视为自动投案,但有关部门、司法机关在其身上、随身携带的物品、驾乘的交通工具等处发现与犯罪有关的物品的,不能认定为自动投案。”走私罪是行政犯,在行政违法性达到一定严重程度时才构成刑事犯罪,对于贸易走私行为,通常根据走私数额来判定是行政违法还是刑事犯罪。在夹带瞒报类案件中,行为人在行李箱内夹带大量免税物品,入境时选走无申报通道,未向海关申报任何物品,过X光机例行检查时,被发现行李箱内有大量疑似走私物品的,因X光机显示的仅为物品的影像,在开箱查验前,海关旅检人员无法从影像判断确认物品是新是旧,容器是空是满、装的是什么内容,仅凭工作经验发现有走私疑点,因此行为人在开箱查验前主动承认或交代走私货物、物品的事实,应认定为形迹可疑型自动投案。反之,在开箱查验后,海关旅检人员已经从行为人随身携带的物品中当场查获了能证实走私行为存在的直接证据,此时行为人即便如实交代走私事实,亦不能认定为自首。如果开箱查验后,走私物品未达到定罪数额,仅能作行政处罚,但行为人又交代其他夹带瞒报走私事实的,应当认定为自动投案。

3.对“主要犯罪事实”的界定

“如实供述自己的罪行”是自首成立的另一个必备条件,体现了自首的本质特征。《解释》第1条第2项规定,如实供述自己的罪行,是指犯罪嫌疑人自动投案后,如实交代自己的主要犯罪事实。《意见》规定,犯罪嫌疑人多次实施同种罪行的,应当综合考虑已交代的犯罪事实与未交代的犯罪事实的危害程度,决定是否认定为如实供述主要犯罪事实。虽然投案后没有交代全部犯罪事实,但如实交代的犯罪情节重于未交代的犯罪情节,或者如实交代的犯罪数额多于未交代的犯罪数额,一般应认定为如实供述自己的主要犯罪事实。无法区分已交代的与未交代的犯罪情节的严重程度,或者已交代的犯罪数额与未交代的犯罪数额相当,一般不认定为如实供述自己的主要犯罪事实。

如实供述自己的罪行,目的是为司法机关追诉犯罪分子所犯罪行提供客观依据,使追究犯罪分子刑事责任的诉讼活动得以顺利进行。根据《解释》及《意见》的规定,如实供述自己的罪行,要求犯罪嫌疑人如实交代自己的主要犯罪事实。根据立法本意,认定犯罪嫌疑人交代的犯罪事实是否是主要犯罪事实,关键看能否为司法机关追诉其犯罪行为提供客观依据。换言之,对于单次实施的犯罪,犯罪嫌疑人的供述内容,既应当符合该犯罪的全部构成要件,也应当包括反映犯罪形态、体现行为人在犯罪中作用地位的各种量刑事实。对于多次实施同种罪行的犯罪嫌疑人,应当综合考虑已交代的犯罪事实与未交代的犯罪事实的危害程度来认定其是否如实供述主要犯罪事实。

以S市最为常见的以虚假申报方式走私普通货物、物品罪为例,此类犯罪基于同一犯罪故意在一段时间内连续多次实施同一犯罪行为,且以单位为主体实施的居多,大多存在共谋、指使制作虚假报关材料、支付差额货款等多个环节和行为,因此在认定如实供述主要犯罪事实时,应当把握“已交代的犯罪事实与未交代的犯罪事实的危害程度比较”这一关键点。具体而言,作为单位直接负责的主管人员,如实供述的主要犯罪事实,应当包括其参与的所有环节和实施的所有行为,以及所知的其他直接责任人员的走私犯罪行为。对于仅如实交代参与的部分环节和行为,如根据供述内容不足以认定其构成犯罪的,不能认定其已如实供述自己的罪行。如根据供述内容足以认定其构成犯罪,且其交代的犯罪环节和行为的危害程度重于未交代部分的,或者交代的犯罪数额多于未交代的犯罪数额的,一般可以认定为如实供述主要犯罪事实。反之,如无法区分已交代的与未交代的部分的严重程度,或者已交代的犯罪数额与未交代的犯罪数额相当,则不能认定其已如实供述主要犯罪事实。

(二)建立自首从宽处罚阶梯型量刑体系

量刑制度是刑事司法制度的重要组成部分,量刑不均衡在某种程度上已经成为影响司法机关司法公正、破坏司法公信力的重要因素。如何规范量刑,减少量刑偏差和量刑失衡,世界各国都在作不同的探索,其中以美国和英国比较有代表性。美国量刑指南结合行为因素(犯罪事实)和行为人因素(犯罪前科)将刑罚以“月”为单位量化,法官只需要根据两个因素找到相应的等级,再根据加刑或减刑规定即可确定最终的刑罚。将犯罪等级设计为以“月”为单位且同一等级内的刑罚最高点与最低点的差距随着罪行的严重而拉大。④陈毅坚:《中美量刑规范比较研究》,《政治与法律》2013年第9期。量刑指南一个显著的特点就是在指南中对每一个具体犯罪的规定都不会出现具体的刑期,而仅仅指出基本犯罪等级和增加或减少的犯罪等级。犯罪等级具体对应的刑期,则需要对照量刑表才能得出。⑤俞小海:《美国量刑指南评述及对我国量刑规范化的启示》,《江西公安专科学校学报》2010年第4期。英国也有类似的量刑指南体系。以与我国自首制度相近的被告人认罪案件为例,英国量刑指南委员会制定了专门的量刑减让制度,规定被告人在较早时期(一个合理的时机)认罪的,量刑可以减让1/3;在准备开庭审理案件前被告人认罪的,量刑可以减让1/4;如果被告人在开始审理案件后才认罪的,只有1/10的减让幅度。⑥杨志斌:《英美量刑模式的借鉴与我国量刑制度的完善》,《法律适用》2006年第11期。笔者认为,可以借鉴英美等国家的量刑减让制度,建立走私普通货物、物品案件自首从宽处罚阶梯型量刑体系。对自首量刑比例作梯度型递减细化:第一档,走私犯罪嫌疑人犯罪后即主动投案并如实供述的,从宽处罚幅度最大,可以减少基准刑的40%;第二档,在接受海关调查部门调查时主动提供关键性定罪证据并如实供述的,从宽处罚幅度其次,可以减少基准刑的30%;第三档,犯罪后在逃,未被采取强制措施前主动归案并如实供述的,从宽处罚幅度再次,可以减少基准刑的20%;第四档,犯罪嫌疑人主动投案如实供述自己罪行后又翻供,在一审判决前又如实供述的,从宽处罚幅度最小,应当严格限制减少基准刑的幅度,至多减少基准刑的20%。

与此同时,还要依法准确适用坦白等各种从宽量刑情节,减少司法机关对自首制度的过度“依赖”。《刑法修正案(八)》在《刑法》第67条中增加一款作为第3款:“犯罪嫌疑人虽不具有前两款规定的自首情节,但是如实供述自己罪行的,可以从轻处罚;因其如实供述自己罪行,避免特别严重后果发生的,可以减轻处罚。”这一规定,使坦白从酌定从宽量刑情节变为法定从宽量刑情节,且坦白的成立条件明显低于自首,而从宽处罚的幅度却并不逊于自首。因此,对于没有自动投案的犯罪嫌疑人,但其如实供述自己的罪行,不必囿于自首的认定,而应当依法认定为坦白,予以从轻处罚。对于不能成立自首或坦白的犯罪嫌疑人,在共同犯罪中可以根据其在犯罪中的地位和作用区分主从犯,也可以从补缴税款、对国家造成损失的弥补情况加以考虑,酌情从轻处罚。对于一些走私偷逃应缴税额特别巨大,但认为判处10年以上有期徒刑或者无期徒刑确属畸重,且又无其他法定从轻、减轻情节的,应依法适用《刑法》第63条第2款,严格依照法定程序,呈报最高人民法院核准在法定刑以下判处刑罚。

(责任编辑:杜小丽)

DF623

A

1005-9512(2015)04-0049-07

项谷,上海市人民检察院第一分院法律政策研究室主任。