理想与现实

——2014年重卡生产企业销售情况盘点

2015-03-16王培祥

文_本刊记者_王培祥

理想与现实

——2014年重卡生产企业销售情况盘点

文_本刊记者_王培祥

2014年的重卡市场可谓风云变幻:江淮和大运成为最大赢家,销量同比增幅均超过20%,中国重汽和陕西重汽则处于微增长,其他10强重卡生产企业则无一幸免地出现下滑。面对这一情况多数人意料未及,在接下来的2015年,重卡生产企业们又该如何应对呢?

对商用车行业而言,2014年的冬天格外寒冷。2014年,商用车行业并没有迎来触底反弹的喜悦,整个行业在销量低迷的市场中继续蹒跚前进。将指针回拨到1年前的这个时间,彼时正是各卡车生产企业公布2014年销售目标之时,这些目标有的体现了生产企业对2014年市场的谨慎预判,有些则体现了信心满满的乐观态度,一年下来,在实际销售数字面前,究竟哪些企业的预计目标和实际数字最为接近,哪些又是相去甚远呢?

2014年对于多数重卡企业而言应该是比较艰难的一年,第一梯队的企业总体成绩都算理想,且实际销售成绩基本达成了预期目标。相比之下,第二梯队的表现则差强人意,除了江淮重卡、大运重卡的表现异常突出外,其他企业的成绩则不太理想。

尽管如此,连续经历过多年的市场调整期之后,已经有越来越多的企业调整好心态,重拾信心继续打拼,从各家卡车生产企业的2015年商务年会中,可以读出大家对未来一年仍然持有较为谨慎的预判。

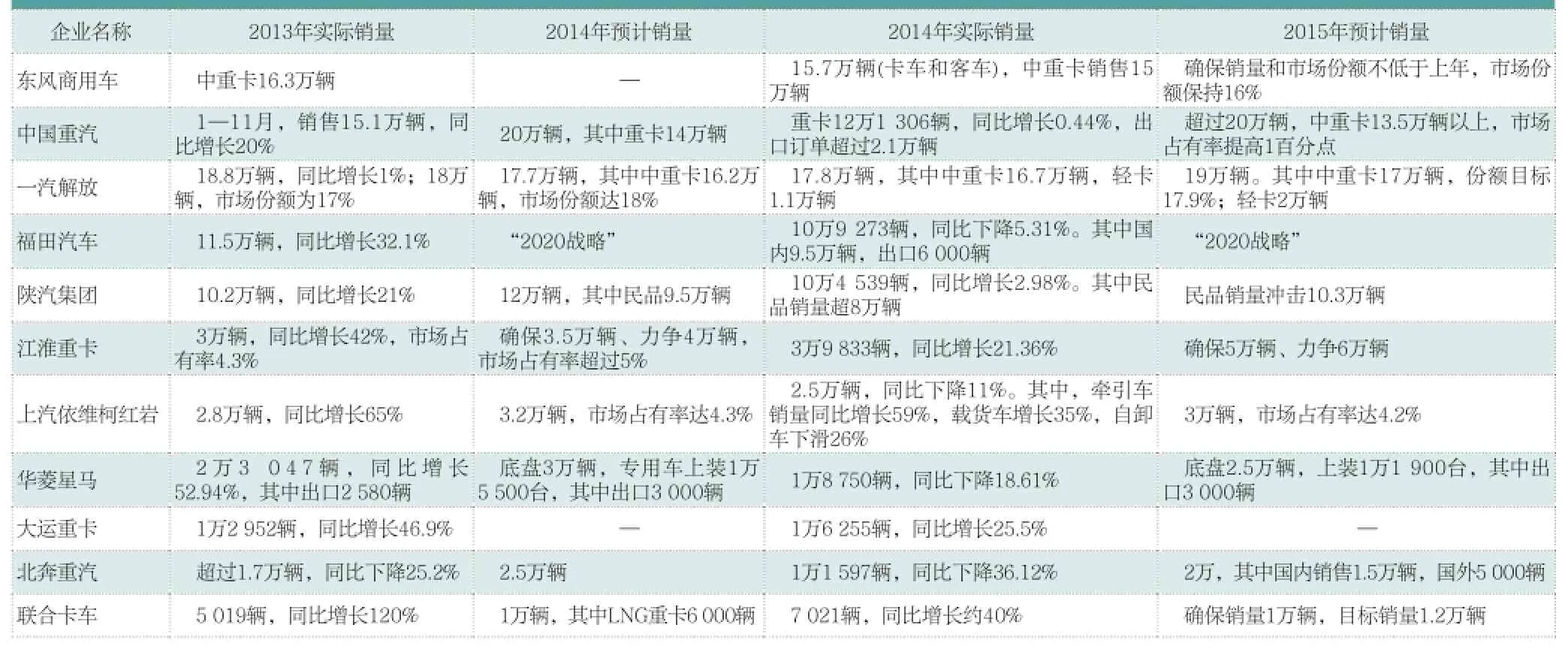

表1 部分重卡企业2013—2015年实际/预计销量统计

东风商用车:目标持平,稳定发展

2013年,东风商用车有限公司共销售中重卡16.3万辆。重点商品东风天龙、天锦持续增长,2013年1—11月东风天龙、大力神重卡平台同比增长20%,天锦中卡平台同比增长17%。

2014年,东风商用车销售汽车15.7万辆(卡车和客车),中重卡销售15万辆,实现了预定目标,其降幅基本与行业持平。2014年,东风商用车国Ⅳ产品在国内市场份额达到28%,在行业遥遥领先,树立了国Ⅳ标杆的形象。

2015年,东风商用车将继续深化营销转型,巩固扩大国Ⅳ商品优势,把握市场变化的机会,不断提高客户满意度,确保2015年销量和市场份额不低于2014年,市场份额保持16%。

点评:

与多数卡车企业不同,东风商用车在行事风格上一向保持比较谨慎的态度,而且在目标的制订上也比较保守,这在行业中确不多见。不过,真理往往掌握在少数人手中,2014年,受市场需求和国Ⅳ法规切换的双重影响,国内中重卡市场整体略降,这也恰好与东风商用车的预定目标相近,最终也保证其交上了一份合格的答卷。对于2015年的判断,东风商用车认为汽车行业将继续保持微增长,汽车的年均增长率可能与GDP增速基本持平,商用车市场增长很可能徘徊不前,同时,商用车行业结构调整的力度将会加大,行业增长的内生动力将更加依靠发展的质量和效益。就东风商用车而言,2015年或许对其有力的因素更多一些,首先国Ⅳ法规将全面实施,东风商用车前期一直大力推进国Ⅳ产品,并已经取得了一定的市场口碑,后期促进作用将会逐渐显现;其次,东风集团和沃尔沃集团组建的新公司也已挂牌运营,东风商用车有限公司面临新的发展格局和高度。因此,记者比较看好东风商用车的2015年发展走势。

中国重汽:2015年目标回调至整车20万辆

2013年1—11月,中国重汽累计销售整车15.1万辆,同比增长20%,其中,销售重卡11.1万辆,同比增长12%;销售收入为560亿元,同比增长15%。出口订单超过2.6万辆,出口量连续9年稳居国内重卡行业首位。此外,2013年,重汽轻卡事业部(重汽济南轻卡基地+重汽海西公司)总销量预计突破8 000辆。彼时,中国重汽的2014年目标是力争销售整车20万辆,其中重卡14万辆。

据中汽协统计,2014年中国重汽共销售重卡12万1 306辆,同比增长0.44%。对于2015年的销售目标,中国重汽仍将定位销售整车超过20万辆,但对重卡产品则更加保守定为13.5万辆以上,市场占有率提高1百分点。同时,其他各项主要指标增长12%左右,整体质量创造国内一流水平,曼恩技术产品达到国际先进水平,企业效益力争保持行业最好水平。

点评:

在2014年商务年会上,中国重汽正式发布了多品牌战略,SITRAK、HOWO、斯太尔、豪瀚4大品牌的路线更加明晰,多品牌战略调整后,其实际效果并未在市场的低谷中完全体现出来,因此对于更加严峻的2015年来说,中国重汽的担子一样不轻。在2015年商务年会上,中国重汽集团总经理蔡东特别强调:中国重汽2015年营销工作的重心是将产品线调整至曼恩技术发动机上,2015年曼恩技术产品销售占比超过1/3,真正形成中国重汽产品的新优势。由此可见,中国重汽迅速调整市场战略重点,将产品技术含量、产品附加值更高的中高端产品视为发展重点,而这一转向动作预计也将带来一定的利好效果。

一汽解放:2015年直指19万辆

2013年,一汽解放销量为18.8万辆,超额完成年度销量目标,份额较上年提升1%。其中,中重卡销售18万辆,市场份额为17%。基于对2014年行业总体需求有所下降的判断,按照底线思维,一汽解放制定了2014年17.7万辆的销售目标。

2014年,一汽解放的预计销售成绩(该企业商务年会召开时间为2014年12月,因此全年销量为预估值)——中重卡销售16.7万辆,轻卡1.1万辆。其中,解放牵引车以27%市场保有量继续保持行业领先;载货车份额迅速提升,以22.7%的市场占有率位于行业前列。另外,自卸车、专用车份额实现稳步增长,国Ⅳ产品销量行业领先。更值得一提的是,J6系列产品年度产销达到11万辆,市场认可度持续提升。

一汽解放2015年营销目标总量为19万辆。其中,中重卡目标销量为17万辆,份额目标17.9%,份额同比增长0.8%;轻卡目标销量为2万辆,份额目标为2%;备品销售额目标为12亿元。

点评:

以16.7万辆中重卡的销售成绩来说,一汽解放基本算是完成了给自己制定的2014年目标。2015年,一汽解放略微调高了中重卡销量目标,就目前解放在牵引车、载货车的市场占有率来说,应该能够达成这一目标。虽然只是略微的提高,但相比整个行业“看跌”的氛围中,一汽解放的实力确实不容小觑。2015年,一汽解放将继续巩固自己在大功率卡车方面的优势,特别是它的拳头产品J6系列产品,解放J6P领航版高端物流车、JH6牵引车、全新升级的2015款J6及天V等产品都是一汽解放2015年主推的重点产品。另外,一汽解放还将投放多款载货车、专用车、西南版自卸车、30多种LNG车型产品,适应市场需求。围绕19万辆挑战目标,一汽解放将着手国Ⅴ开发车型、JH6车型品种延展、JH6 NG类产品、J6L 4×2载货车等产品开发推广的同时推进营销机构调整,成立西南营销部、轻型车营销车、调整品系管理重心,保证策划的产品能准确应对市场需求。

福田汽车:看准长远目标“2020战略”

根据中汽协统计的数据,2013年,福田重卡销量为11.5万辆,同比增长32.1%。

2014年,福田汽车共销售汽车55万5 135辆,同比下降16.49%,其中大中客(含非完整车辆)产品表现最为突出,全年共销售5 810辆,同比增长16.67%。在重卡方面,福田汽车共销售10万9 273辆,同比下降5.31%。

按照福田汽车制定的“2020战略”,到2020年,福田汽车全球年销量将突破300万辆,其中,乘用车占67万辆,商用车105万辆,商务车及专用车系列为128万辆。未来,福田汽车还将在潍坊打造百万辆级汽车产业基地,面向国内外市场形成汽车100万辆、发动机130万台的规划产能。

点评:

与一般的商用车企业不同,福田汽车的发展不仅跨界而且十分跳跃。除了在重卡领域具有重要影响力,福田汽车在轻卡、轻客、零部件行业的实力同样不俗,此外,福田汽车还在客车、新能源汽车等领域持续投入,如今的福田汽车已经算是国内外商用车行业中的“狠角色”。

作为一家上市公司,福田汽车在销售数字方面无论是公布还是预测都比较谨慎,而且实干、高效的行事风格投射在公众的眼中,公司目标就变成“2020战略”。就实力而言,福田汽车确实已经具备了几年内冲击百万销量的能力,但对于“2020战略”中300万辆的目标,福田汽车要做出的绝对不仅仅是销售策略的改变,集团整体产品线路的改变也是十分必要的。

在2015年商务年会上,福田汽车凭借单独一家企业的实力竟然举办了首届山东汽车展览会,这在行业内也尚属首次;此外,福田汽车集团山东新能源基地揭牌,萨瓦纳、伽途、图雅诺等一批新车的曝光,都体现出了福田汽车的雄厚综合实力。

陕汽重卡:延续高位目标策略

2013年1—11月,陕汽重卡销量为8万7 141辆(据中汽协统计,陕汽重卡2013年销售10.2万辆,同比增长21%),同比增长18.4%。民品卡车销量7万2 388辆,同比增长26.4%。其中,牵引车销量占比达35%,自卸车销量占比51%,载货车和专用车占比14%;新M3000产品销量突破4 500辆;天然气重卡全年突破1万1 000辆,继续领跑天然气重卡行业第一。在2014年商务年会上,陕汽重卡确定了2014年12万辆的销售目标,其中民品重卡9.5万辆。

2014来1—11月,陕汽重卡销量为9.79万辆(据中汽协统计,陕汽重卡2014年销售10万4 539辆,同比增长2.98%),同比增长10.53%,市场份额提升了1.48百分点,工业总产值突破440亿元,年均增速达到19.33%。民品卡车销量全年突破8万辆,同比增长11%。在港口牵引车、渣土车以及天然气等细分市场,陕汽产品取得了行业第一的位置,其中,天然气卡车销量突破1.4万辆;新M3000产品推广取得明显成效,自上市以来,累计销量突破3万辆(2014年销售2.4万辆),有效建立了陕汽在标载、轻量化市场的领导地位。

2015年,陕汽重卡确立的目标是民品销量冲击10.3万辆。

点评:

近两年来,陕汽重卡在行业中的排名一直比较稳定,而且总体销量保持了小幅增长的势头,不过在目标制定方面,陕汽重卡一直倾向于制订高于自身实际水平的目标。根据中汽协发布的统计数字,2014年陕汽重卡的全年销量为10万4 539辆,远低于2013年底时制订的12万辆的目标。对于2015年民品销量冲击10.3万辆这一目标而言,陕汽重卡的压力还是比较大。在目前竞争十分激烈的卡车行业中,稍有懈怠就有可能被其他竞争对手超越。为此,陕汽重卡也采取了诸多措施——X3000高端牵引车产品上市,车轮滚滚O2O平台、千人创富计划发布,这些行动都表明陕汽重卡采取了较为积极的销售策略来拉动市场的需求。

江淮重卡:以高增幅领跑第2阵营

据江淮重卡发布的数据,2013年,江淮重卡全年销售3万辆,同比增长42%,市场占有率4.3%,占据行业第六的位次。2014年,江淮格尔发重卡目标销售量为确保3.5万辆、力争4万辆,总体市场占有率5%以上。

根据江淮格尔发重卡在其商务年会上发布的数据,2014年1—10月,江淮格尔发重卡销售3.1万辆,同比增长26.5%,增幅位居全国第一,市场份额达到5.7%,行业名列第六。另据中汽协统计的数据,2014年,江淮格尔发重卡销量为3万9 833辆,同比增长高达21.36%。为此,江淮格尔发重卡制定了2015年确保销售5万辆、力争销售6万辆的目标任务。

点评:

江淮格尔发重卡连续2年都保持了较高的增长率,实属难得。2015年,尽管还将面临着宏观经济总体环境不景气的影响,但随着国家对国Ⅳ政策的严格实施,以及淘汰黄标车等新政加力推行,重卡行业既面临着巨大挑战,又面临着重要机遇。为此,江淮格尔发重卡制定了确保销售5万辆、力争销售6万辆的目标任务,将采取更为精准的市场定位,强化品牌集中度与营销力,健全营销网络,推进网络下沉,完善服务保障,推行MCU机制变革;继续深化以“客户为中心”的产品开发,发挥研发对市场的支持作用;此外,在质量管理体系运用、产能提升及BOM管理上持续优化改进,共同助力销售目标的达成。

上汽依维柯红岩:易帅后冲击3万辆目标

2013年,上汽依维柯红岩(下简称上依红)销售整车2.8万辆,同比增长65%,增幅居行业第一。上依红当时制定的2014年销售目标为3.2万辆和市场占有率达4.3%。

2014年,上依红销售2.5万辆,同比下降11%。但在公路车领域,上依红取得了一定突破,其牵引车2014年销售6 000辆,同比增长59%;载货车销售2 500辆,同比增长35%。上汽依维柯红岩2015年的销售目标是3万辆,市场占有率达4.2%。其中,公路车目标8 000辆,工程车1万5 500辆,专用车2 500辆,出口4 000辆。

点评:

在目标制定方面,上依红似乎并不在行,实际2.5万辆与预期3.2万辆的差距并不小,如此大的差距与企业当初对行业预估不足有很大关系。

2014年8月,上依红做出“换将”调整,杨汉琳出任总经理的调整或许能够使得上依红扳回一局。在2015年商务年会上,杨汉琳提出,2015年要通过“三个抓手、一个支持”来开展营销重点工作:即以网络建设、产品建设、金融支持为抓手,以销售政策支持,同时提升上汽依维柯红岩管理效益,从而完成营销3万辆的年度目标。“换将”后的效果究竟如何,拭目以待。

大运重卡:另类的发展速度

据中汽协统计,大运重卡2013年销售重卡1万2 952辆,同比增长46.9%,其中,牵引车产品增长最为迅猛,从2012年的264辆爆发式增长到8 798辆。2014年,大运重卡销量为1万6 255辆,同比增长25.5%。

点评:

大运重卡的发展方式绝对可以用“另类”来形容。连续2年的2位数同比增长,牢牢占据前10名,大运重卡从无到有、从有到强的发展路径成为国内重卡行业的一个奇迹。在大运重卡刚进入市场时,还有人认为它可能只是昙花一现,然后经过几年的发展,它竟然真的站稳了脚跟。大运重卡在重卡市场中以“猛追猛打”的行事风格让人过目难忘,上过央视、参加过国际车展,大运重卡在声名鹊起的同时也获得了较好的商业效益。按照大运重卡自己的说法,大运重卡之所以异军突起的原因主要还归功于品牌知名度大幅提升、营销与服务体系逐步完善、产品结构日趋成熟。

北奔重卡:换将能否力挽狂澜?

截至2013年11月25日,北奔重汽2013年共销售1万5 745辆重卡,其中国内销售1万4 326辆,国外销售1 419辆,2013全年销销量超过1.7万辆。与2012年相比,其自卸车产品小幅下滑,牵引车销量上升5.82%,载货车上升20.62%。北奔重汽制定的2014年销售目标为2.5万辆。其中国内销售2.2万辆,包括牵引车销售6 800辆,占31%;自卸车8 800辆,占40%;燃气车2 400辆,占11%;专用车及载货车占9%。

截至2014年11月29日,北奔重汽2014年度销量为1万500辆,同比降低4%,已经基本遏制下滑趋势,销量有所进步。但据中汽协发布的数据,北奔重汽2014全年销量仅为1万1 597辆,同比下降36.12%。在2015年商务年会上,北奔重汽确定2015年营销目标为产销重卡2万,其中包括国内销售1.5万辆,国外5 000辆左右。

点评:

2001—2011年是北奔重汽发展的黄金10年,从2011年开始,北奔重汽似乎进入了连续的下坡路,连年大幅下跌,使得北奔重汽在重卡市场上的影响力和占有率持续下降。2014年,北奔重汽的销量仅为1万辆出头,与2013年底制定的2.5万辆的目标相去甚远。不过,从北奔重汽的动作来看,他们更加着急。

2014年商用车企业进行人事调整的并不算少,但是走了又回来的却不算多。2014年4月1日,王世宏调任北奔重汽董事、总经理、党委书记、科学技术委员会主任。2015年北奔重汽将深度梳理、调整、变革产品管理模式,提升产品市场竞争力,调整“方向、路线、纲领、宗旨”等障碍性、偏差性问题,回归理性发展,重振经销商、合作伙伴以全力实现年度销售目标。面对目前北奔重汽的不良局面,多数人都说王世宏是临危受命,究竟他的上任能否改变北奔重汽一路狂泻的趋势,还有待时间考证。

联合卡车:重卡市场上的第2匹黑马?

2013年,联合卡车全年订单量达到7 251辆,终端实销量5 019辆,销量同比增幅超过120%。

联合卡车制定的2014年销量目标为1万辆,其中LNG重卡计划销售6 000辆,占计划销量的60%。

2014年联合卡车全年有效订单为8 072辆,销售车辆7 021辆,同比增长约40%。其中,柴油车与天然气车销售占比分别为66%和34%;此外,在出口市场上,联合卡车接连开拓越南、阿尔及利亚等国际市场,实现了872辆的销量。

2015年,联合卡车制定的确保销量为1万辆,目标销量为1.2万辆。其中,天然气车销量为4 800辆,燃油车销量为7 200辆;牵引车预计占总销量的55%,自卸车占比13%,搅拌车占比21%,其他车型占比11%。

点评:

由于重卡市场整体状况不佳,联合卡车并未在2014年达成上年目标——迈上1万辆台阶。不过,联合卡车在品牌差异化和LNG产品聚焦方面一直保持了自己的个性,这一点却值得肯定。

2015年目标1.2万辆,可以说是联合卡车未来5年战略规划中的关键一环。而2016年1.8万辆、2017年2.5万辆的跨越式发展能否实现还要看联合卡车后续的市场表现。