并购基金信息披露对上市公司价值的短期影响

2015-03-14康永博王苏生

康永博,王苏生,彭 珂

(哈尔滨工业大学深圳研究生院,广东深圳 518055)

并购基金信息披露对上市公司价值的短期影响

康永博,王苏生,彭 珂

(哈尔滨工业大学深圳研究生院,广东深圳 518055)

通过构建并购基金信息披露质量指数和数量指数,考察2011—2015年间上市公司并购基金信息披露对公司价值的短期影响。采用事件研究法发现,上市公司设立并购基金的信息披露会为投资者带来显著的平均累计超额收益率,且在事件窗口期内,平均超额收益率呈现先增后减的发展态势;采用多元回归分析法发现,并购基金信息披露与上市公司价值存在显著的正相关关系,并购基金信息披露数量指数在5%的显著性水平上对上市公司价值产生正向影响。

并购基金;信息披露;上市公司;公司价值;短期影响

一、引 言

近年来,并购基金作为“PE+上市公司”的主要模式已经成为上市公司开展产业并购整合的新方式。目前超过200家上市公司与私募股权投资机构发起设立产业并购基金。上市公司通过与产业资本合作,能够有效发挥上市公司平台优势及项目先入优势,先以控股的基金并购,待规范、整合后装入上市公司,实现产业和投资增资。产业并购一方面能积极推进上市公司产业提升与转型,在开拓公司投资渠道、获得外部先进技术的同时合理降低公司投资整合可能存在的风险;另一方面通过借助合作方专业的判断与投资能力,优化公司产业布局,建立先进的商业盈利模式,积极把握产业发展机遇。

在并购基金这一投资模式下,私募股权投资机构可与上市公司、投资者及管理者之间建立多重、复杂且隐蔽的利益关系。由于上市公司相关信息披露的形式、标准与内容不尽统一,利益链条披露不充分,导致市场预期不明确。个别利益相关方可能会利用虚假项目炒作概念,通过市场操作实现短期套现,损害投资者利益。私募股权投资机构在接触项目的过程中掌握到的内幕信息要比以往深入得多,一定程度上知道未来很长一段时间内上市公司的并购标的和方向,容易发生内幕交易、利益输送等问题,隐藏了巨大的法律与道德风险。有鉴于此,上海证券交易所发布《上市公司与私募基金合作投资事项信息披露业务指引(征求意见稿)》,用来规范上市公司与私募股权投资机构合作投资的信息披露,增强信息披露的有效性和针对性。

近年来,并购基金已经成为实务界研究的热点问题,但是理论界对于并购基金的研究尚处于起步阶段,且主要以定性研究、案例研究为主。这主要是与上市公司将设立并购基金作为一种资本运营方式较晚有关,直到2011年才陆续有部分上市公司公告设立并购基金。张弛(2014)定性地从运作模式、动机和风险三个角度研究了当前上市公司与私募股权投资机构共同设立并购基金这一并购模式,认为获得融资优势、利用私募股权投资机构的专业投融资能力、投资时机的把握、降低并购风险是上市公司设立并购基金的动机[1]。董银霞等(2013)从资本市场的角度比较国外和国内并购基金的发展路径,认为单一的资本市场不利于并购基金的发展[2]。金玮(2013)认为并购基金是未来私募股权投资基金参与上市公司并购的趋势[3]。范硕(2014)认为资金和项目支持、专业优势和收购缓冲平台是上市公司设立并购基金的动因[4]。张泓语(2014)采用案例研究法发现并购基金收购上市公司能够带来短期超额收益,但业绩并未增加[5]。翟丽等(2010)认为上市公司参与公司风险投资并未带来显著的短期收益,且长期收益为负[6]。孙健等(2010)发现上市公司参与公司风险投资后的托宾Q大于未参与的上市公司[7]。但是在现有文献中,尚未有学者进行并购基金信息披露对公司价值影响的实证研究。本文首先从投资者的视角,采用市场调整模型,考察并购基金信息披露后是否会为投资者带来平均累计超额收益率,随后采用多元回归分析法,实证检验并购基金信息披露与公司价值的关联关系。

二、文献回顾与假设提出

传统理论认为信息披露会提高公司价值。Bhattacharya等(1983)认为有价值的信息披露能够向投资者传递有价值的信号[8]。Barry等(1985)认为高质量的企业价值信息披露使市场参与者更乐意以公平的价格参与交易,降低了交易成本,增强了股票的流动性,并影响投资者的交易行为[9]。Narayanan等(2000)认为信息披露是公司战略的一部分,公司需要战略性地披露公司信息来影响投资者的预期,使得投资者作出利于公司的决策[10]。信息不对称理论认为上市公司与标的公司之间存在信息不对称,中小投资者与控股股东之间也存在着信息不对称[11]。公司价值会由于公司信息披露提高而增加,信息披露规范、透明度高的上市公司,容易得到外部投资者认可,进而提升股票流动性,减少股票波动性[12]。Verrecchia(2001)认为企业价值信息披露通过增加公司信息的透明度和提高公司的信息披露质量,进而降低资本市场的信息不对称[13]。

实证研究不同程度上支持了传统理论。Mohamed等(2013)以635家美国上市公司为样本,研究发现上市公司在宣布公司风险投资(CVC)公告的信息披露后,投资者能够实现2.1%的超额收益率[14]。郑军(2012)以深圳证券交易所2009年372家上市公司为研究样本,考察企业价值信息披露对上市公司的影响。其将企业价值信息披露从质量和数量两个维度进行衡量,研究发现企业价值信息披露会在短期内提升上市公司的收益水平,同时企业价值信息披露水平越高,对上市公司价值的影响越大[15]。陈国辉等(2010)采用事件研究法和回归分析法考察自愿性信息披露对公司价值的短期影响和长期影响,研究发现短期内会向投资者传递更多公司信息,提高公司短期价值,长期来看能够降低资本成本,提升公司长期价值[16]。龚光明等(2014)研究了自愿性信息披露和财务绩效对市场反应的影响,发现二者对股价有正向刺激作用,且自愿性信息披露与财务绩效存在替代效应[17]。

但是也有学者得出与信息披露和公司价值存在正相关关系相反的结论。Hassan等(2009)采用发展中国家的数据实证研究发现公司信息披露与公司价值之间不存在显著的关联关系[18]。Guidry等(2012)研究发现环境信息披露对公司价值影响中的金融控制变量不显著[19]。Uyar等(2012)发现控制变量的改变可能会改变自愿性信息披露与公司价值的关系[20]。Hermalin等(2012)认为存在一个临界点导致公司额外的信息披露会降低公司价值[21]。Carnevale等(2011)以欧洲银行的社会责任信息披露为研究对象,得出社会责任信息披露与公司价值之间的关系不一致,部分国家的社会责任信息披露与公司价值正相关,其他国家的社会责任信息披露与公司价值负相关[22]。陈玉清等(2005)研究发现社会责任信息披露与公司股价不相关,但是不同行业社会责任信息披露对公司股价的影响程度不同[23]。刘冬荣等(2009)[24]得出与之类似的结论。陈沉等(2015)以权益收益率和每股收益为经营绩效的代理变量,研究社会责任信息披露对经营绩效的影响,研究发现社会责任信息披露不会对当期经营业绩产生影响,但会对未来经营业绩产生显著影响[25]。刘想等(2014)以2008年至2013年沪深交易所4949个大样本为研究对象,实证发现社会责任信息披露在短期内对公司价值产生负面影响,但是从长远来看会提升公司价值,同时其也发现不同地区和所有权性质的上市公司信息披露对公司价值影响程度不同[26]。

不过,以上的研究成果并未考虑并购基金这一新兴投资模式的信息披露对公司价值的影响。并购基金能够让上市公司与产业资本合作,获得项目资源、资金和人才的支持,降低并购风险。更为重要的是,并购基金能够为上市公司提供实值期权——并购选择权[27],可以帮助上市公司仅付出少量资本就获得未来并购项目公司的选择权,上市公司由于拥有实值期权应当会增加公司价值。因此,笔者认为并购基金信息披露能够提高公司价值。

根据以上分析,提出假设:

假设1.1:上市公司设立并购基金的信息披露会为投资者带来超额收益率;

假设1.2:并购基金信息披露与上市公司价值存在正相关关系。

三、研究设计

1.样本选择与数据来源

本文以2010年至2015年在上海证券交易所和深圳证券交易所发布并购基金信息披露的A股上市公司为研究样本,共计165家。本文在选取样本时剔除了以下样本:(1)金融、银行、证券类上市公司;(2)缺少财务数据的上市公司;(3)在研究期间公布重大资产重组、非公开发行、年度报告等事项的上市公司。本文上市公司的财务数据以及并购基金信息披露公告均来自于Wind金融数据库。

2.研究变量

本文涉及的研究变量如下:

(1)平均累计超额收益率(ACAR)。本文采用事件研究法,将平均累计超额收益率作为考察企业价值信息披露市场反应的变量。本文将并购基金信息披露公告日作为事件日,如果事件日非交易日,自动顺延至交易日设为事件日。本文将事件日前后5天作为事件的研究窗口,即(-5,5)。本文利用市场调整模型计算超额收益率,详细计算过程如下:

得到在事件窗口期内个股i在第t期的超额收益率为

(1)

式(1)中:ARit表示个股i第t期的异常收益率;Rit表示个股i第t期的收益率;Rmt表示第t期的沪深300指数的市场收益率。

通过对个股超额收益率的加总平均,得到所有样本股票在第t期的平均超额收益率为

(2)

式(2)中:AARt表示所有样本股票在第t期的平均超额收益率;N表示第t期样本股票的个数。

于是,平均累计超额收益率可记为

(3)

式(3)中ACAR(t1,t2)表示在事件窗口期[t1,t2]内的平均累计超额收益率。

(2)并购基金信息披露指数。

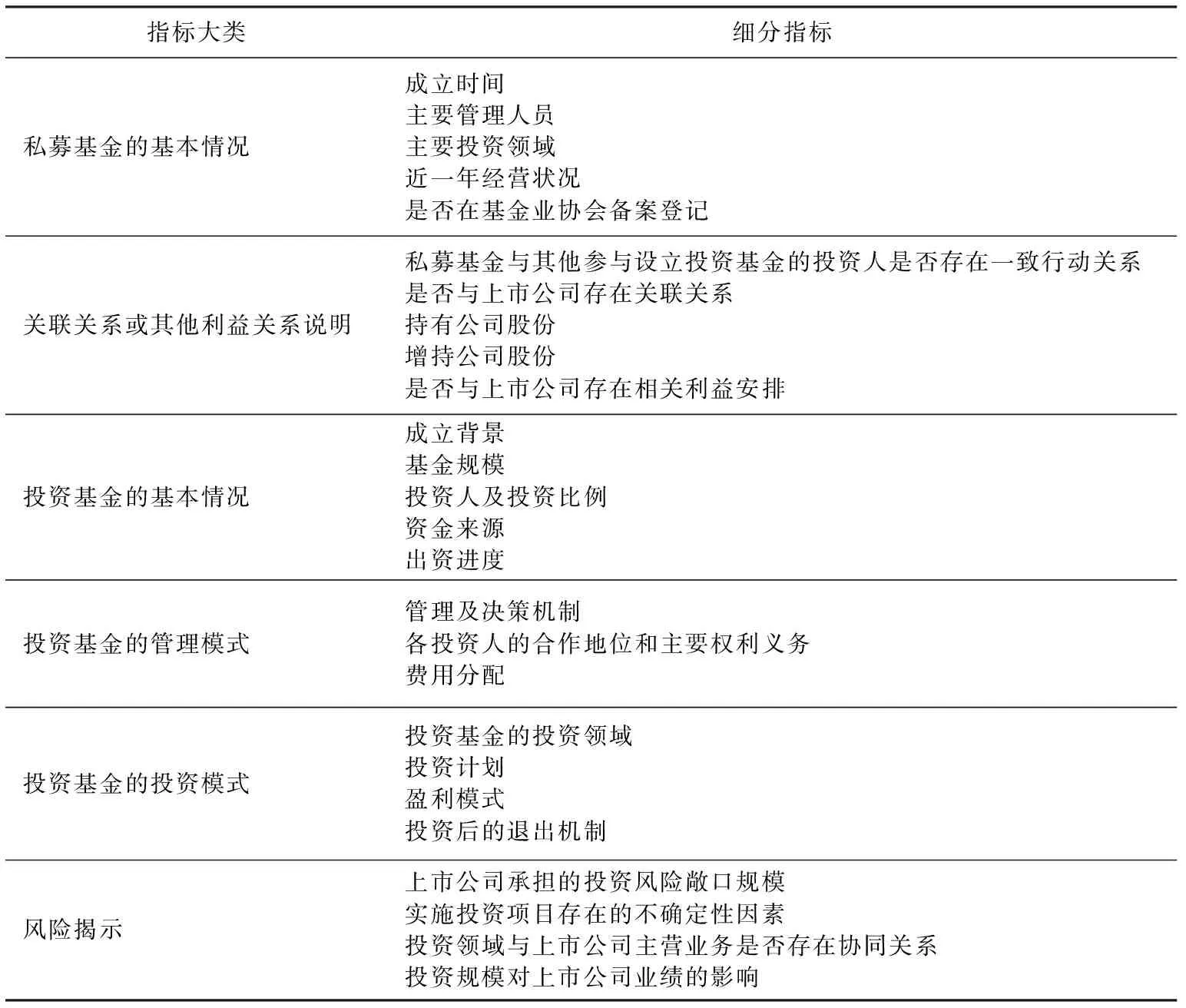

①并购基金信息披露质量指数(IDQ)。根据《上市公司与私募基金合作投资事项信息披露业务指引(征求意见稿)》中对于并购基金信息披露指引要求,将并购基金信息披露指标定义如表1。分数计算采用模糊综合评价法,具体如下:如果上市公司披露该细分指标,计1分,未披露该细分指标,计0分。

②并购基金信息披露数量指数(IDS)。本文根据上市公司设立并购基金公告中公告内容的字数,构建并购基金信息披露数量指数。并购基金信息披露数量指数从数量维度测度并购基金信息披露水平。

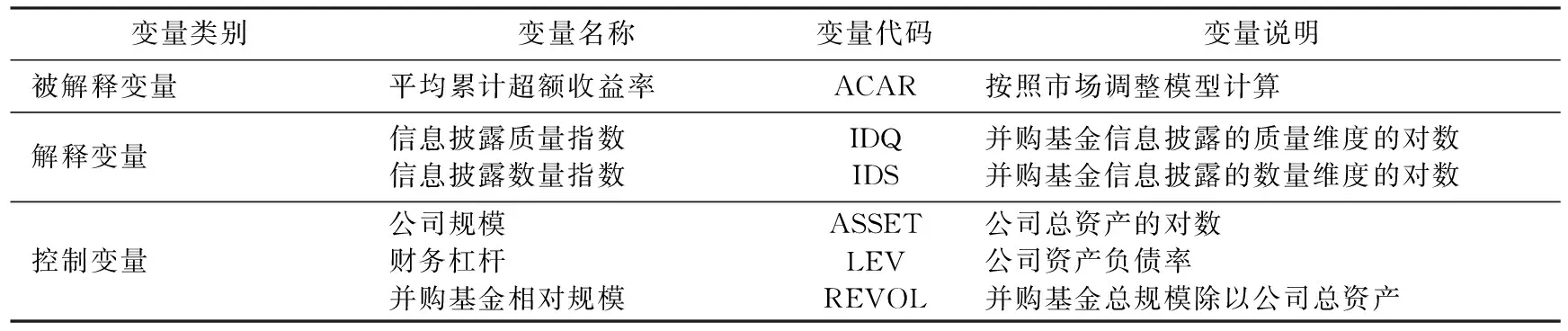

(3)控制变量。本文参考国内外研究信息披露对公司价值影响的实证文献选择了如下的控制变量:

①公司规模(ASSET),采用公司总资产的对数衡量公司规模;

②公司财务杠杆(LEV),采用公司资产负债率衡量公司财务杠杆;

③公司并购基金相对规模(REVOL),公司公告的并购基金总规模除以公司总资产。

3.回归模型

为检验提出的研究假设,本文建立如下回归模型:

ACAR=c+βID+γCONTROL+ε

式中:ID分别代表并购基金信息披露质量指数(IDQ)、并购基金信息披露数量指数(IDS)。多元回归模型的变量定义如表2所示。

表1 并购基金信息披露指标

表2 变量定义

四、实证结果

1.并购基金信息披露的平均累计超额收益率检验

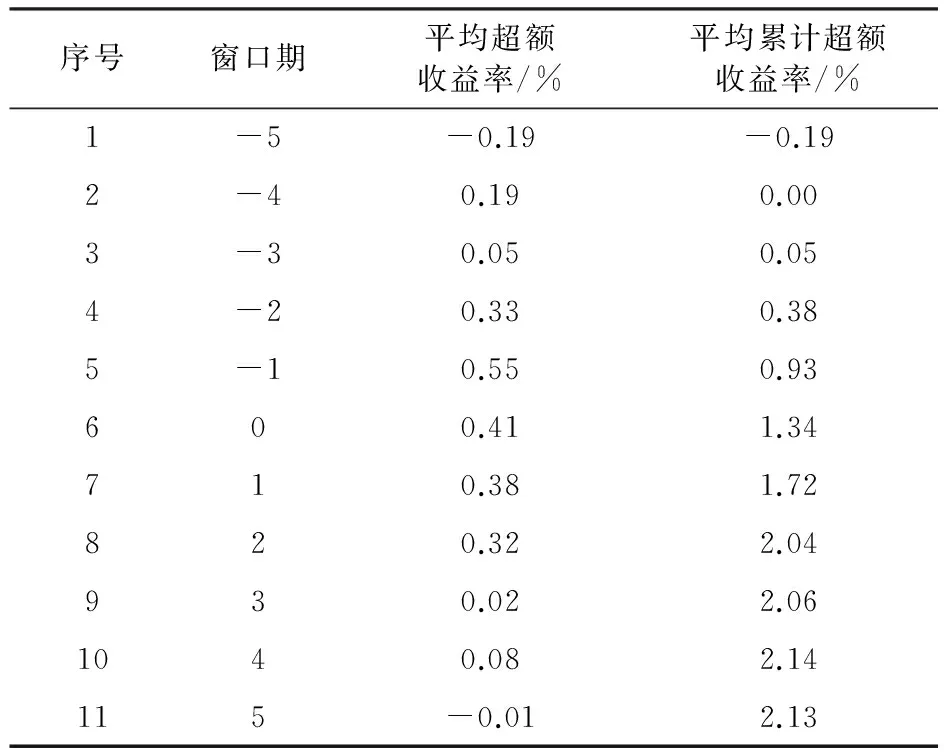

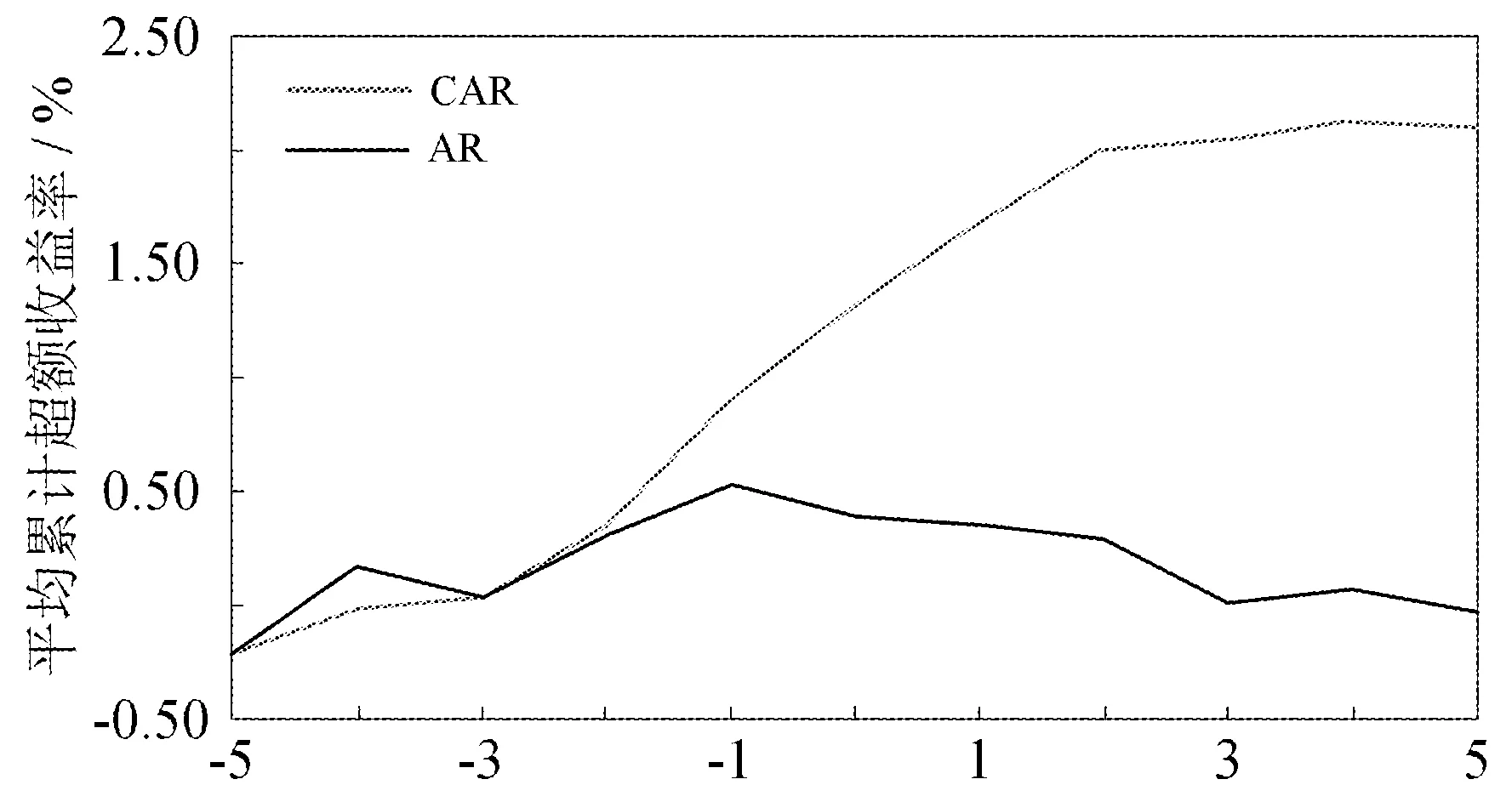

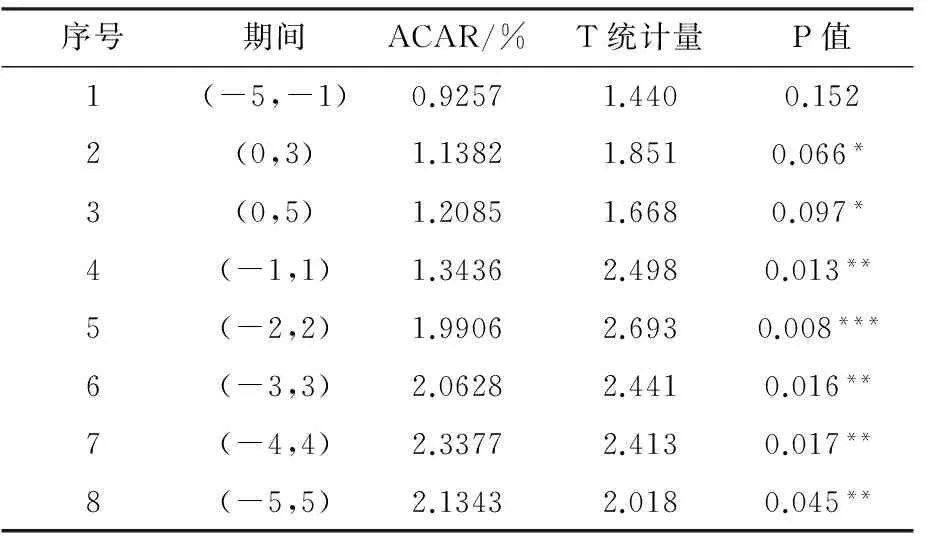

并购基金信息披露的平均累计超额收益率如表3所示。上市公司在事件窗口期(-5,5)实现平均累计超额收益率2.13%。并购基金信息披露的平均超额收益率呈现先增加后减少的趋势(见图1),平均超额收益率在-1日达到0.55%的最大值。在-2日、0日、1日、2日的平均超额收益率均明显高于其他时间窗口期,分别为0.33%、0.41%、0.38%和0.32%。说明并购基金信息披露对于公司价值有显著的正向影响,研究结果支持本文的假设1.1。

表3 并购基金信息披露的平均累计超额收益率

图1 并购基金信息披露的平均累计超额收益率

如表4所示,本文检验了若干窗口期的平均累计超额收益率的显著性。(-5,5)、(-4,4)、(-3,3)、(-1,1)窗口期内平均累计超额收益率在5%水平上显著,(-2,2)窗口期内在1%水平上显著,(0,3)和(0,5)窗口期内在10%水平上显著。

表4 并购基金信息披露的平均累计超额收益率显著性检验

注:***表示显著性水平为1%;**表示显著性水平为5%;*表示显著性水平为10%。

2.多元回归分析

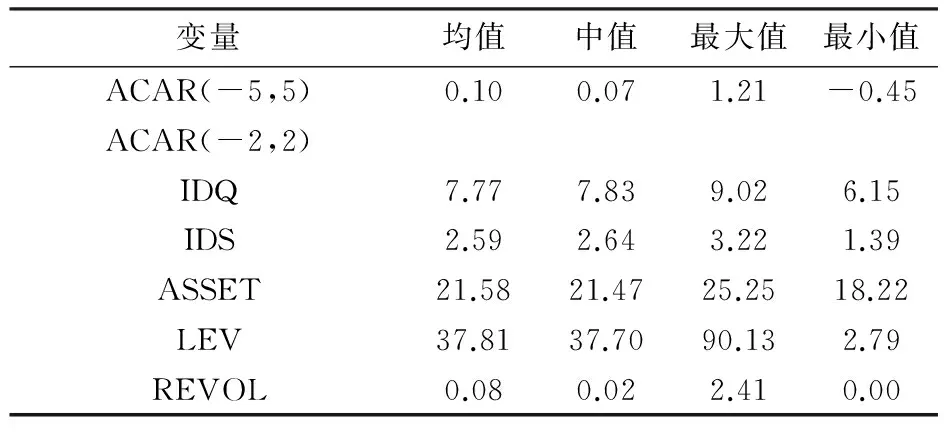

(1)描述性统计。根据表5所示,上市公司并购基金信息披露质量指数(IDQ)的均值是7.77,说明目前上市公司的信息披露水平不高。上市公司并购基金信息披露数量指数(IDS)的均值是2.59,即2590个字。并购基金信息披露的上市公司的资产负债率均值为37.81%,总体负债率不高。并购基金规模占公司总资产的比例均值约为8%,所占上市公司权重较大。

表5 变量描述性统计

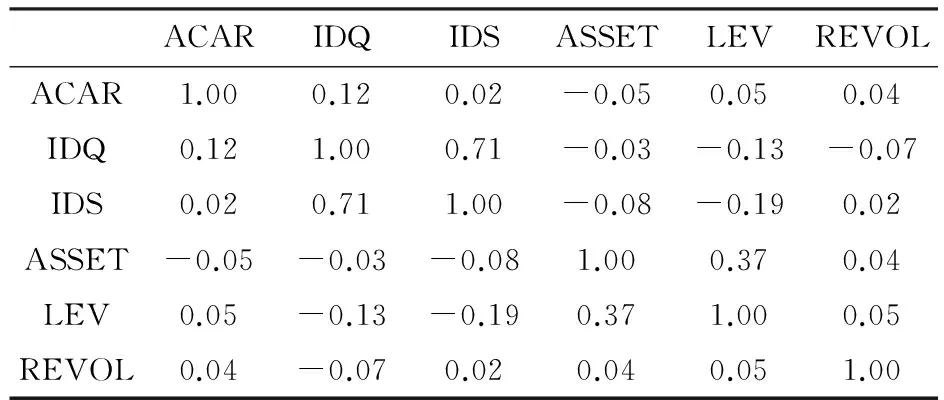

(2)相关性分析。为初步检验各主要变量之间的相关关系,本文对模型涉及的主要变量进行了相关性分析,结果如表6所示。各解释变量之间的相关系数都在0.4以内表明各解释变量之间不存在严重的多重共线性。被解释变量与解释变量的相关系数显示,ACAR值与IDS和IDQ均呈正相关关系。被解释变量与解释变量之间的具体相关关系将通过进一步回归分析。

表6 变量相关性分析

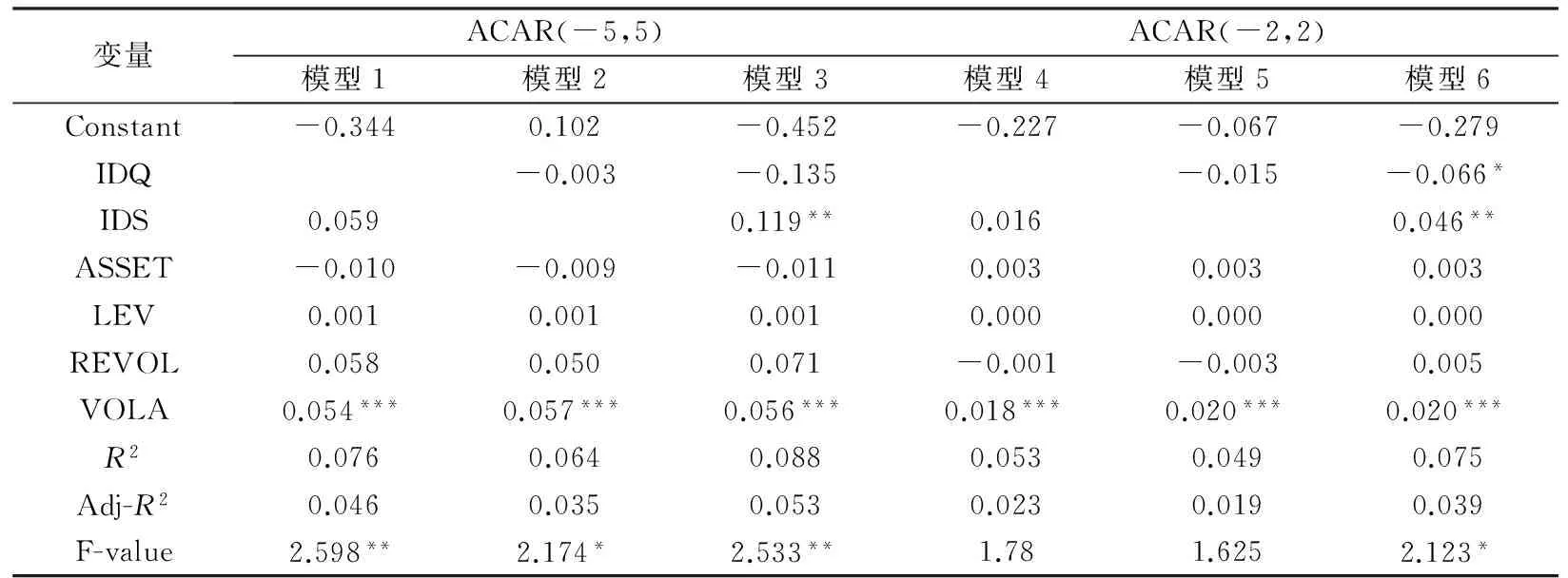

(3)多元回归分析。根据表7所示,并购基金信息披露数量指数和质量指数会对平均累计超额收益率产生短期影响。模型3中并购基金信息披露数量指数在5%的显著性水平对平均累计超额收益率产生影响,模型6中并购基金信息披露数量指数在5%的显著性水平对平均累计超额收益率产生影响,并购基金信息披露质量指数在10%的显著性水平对平均累计超额收益率产生影响,但是影响为负。多元回归分析中各个模型的Adj-R2值不高,这与其他同类研究的结果类似[28]。

五、结 语

通过构建并购基金信息披露质量指数和数量指数,本文系统地考察了2011—2015年上市公司并购基金信息披露对公司价值的短期影响。本文采用事件研究法发现,上市公司设立并购基金的信息披露会为投资者带来显著的平均累计超额收益率,且在事件窗口期内,平均超额收益率呈现先增后减的发展态势;本文采用多元回归分析法发现,并购基金信息披露与上市公司价值存在显著的正相关关系,并购基金信息披露数量指数在5%的显著性水平上对上市公司价值产生正向影响。

本文的贡献在于:一是从并购基金信息披露质量和数量两个维度构建并购基金信息披露指数,该指数反映了国内并购基金信息披露水平;二

表7 多元回归分析结果

注:***表示显著性水平为1%;**表示显著性水平为5%;*表示显著性水平为10%。

是考察了并购基金信息披露后是否会为投资者带来平均累计超额收益率;三是实证检验了并购基金信息披露与公司价值的关联关系。以上研究能够帮助投资者和上市公司厘清并购基金信息披露与公司价值的关系,帮助上市公司完善并购基金信息披露机制,引导投资者作出理性的投资判断。

本文的潜在不足之处在于:一是研究样本量规模不大,仅为165家上市公司,未来随着样本规模的扩大,将进一步研究内容的设计;二是本研究仅讨论并购基金信息披露与上市公司价值之间的影响关系,并未探讨二者具体的影响机制,这也成为本研究下一步拓展的研究方向。

[1]张弛.上市公司与私募股权投资机构共同设立并购基金:运作模式、动机及风险[J].会计师,2014(7):5-7.

[2]董银霞,杨世伟.我国私募股权并购基金发展研究——基于资本市场的视角[J].财会月刊,2013(10):16-19.

[3]金玮.PE在我国上市公司并购中的作用、影响与发展趋势——理论、实务与案例分析[J].中央财经大学学报,2013(4):41-47.

[4]范硕.产融合作式参股型并购基金:发展动因、模式与争议[J].浙江金融,2014(4):66-70.

[5]张泓语.并购基金并购上市公司动机与价值创造研究——基于长城国汇并购天目药业的案例[J].财会通讯,2014(4):81-84.

[6]翟丽,鹿溪,宋学明.上市公司参与公司风险投资的收益及其影响因素实证研究[J].研究与发展管理,2010(5):104-122.

[7]孙健,白全民.我国公司创业投资(CVC)对企业价值影响的实证研究——基于CVC投资者的视角[J].中央财经大学学报,2010(9):62-66.

[8]BHATTACHARYA S, RITTER J R. Innovation and communication: Signalling with partial disclosure[J]. The Review of Economic Studies, 1983, 50(2): 331-346.

[9]BARRY C B, BROWN S J. Differential information and security market equilibrium[J]. Journal of Financial and Quantitative Analysis, 1985, 20(4): 407-422.

[10]NARAYANAN V K, PINCHES G E, KELM K M, et al. The influence of voluntarily disclosed qualitative information[J]. Strategic Management Journal, 2000, 21(7): 707-722.

[11]FEITO-RUIZ I, MENÉNDEZ-REQUEJO S. Mergers and acquisitions valuation: Cash vs stock payment[EB/OL].(2013-07-08)[2015-03-22].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2290954.

[12]MADHAVAN A. Security prices and market transparency[J]. Journal of Financial Intermediation, 1996,5(3): 255-283.

[13]VERRECCHIA R E. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1): 97-180.

[14]MOHAMED A, SCHWIENBACHER A. Voluntary disclosure of corporate venture capital investments[EB/OL].(2013-08-05) [2015-03-22]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2305061.

[15]郑军.上市公司价值信息披露的经济后果研究[J].中国软科学,2012(11):100-110.

[16]陈国辉,韩海文.自愿性信息披露的价值效应检验[J].财经问题研究,2010(5):60-68.

[17]龚光明,李沁原.自愿性信息披露、财务绩效与市场反应的实证分析[J].统计与决策,2014(20):161-164.

[18]HASSAN O A G, ROMILLY P, GIORGIONI G, et al. The value relevance of disclosure: Evidence from the emerging capital market of Egypt[J]. The International Journal of Accounting, 2009,44(1): 79-102.

[19]GUIDRY R P, PATTEN D M. Voluntary disclosure theory and financial control variables: An assessment of recent environmental disclosure research[J]. Accounting Forum, 2012,36(2): 81-90.

[20]UYAR A, KILIC M. Value relevance of voluntary disclosure: Evidence from Turkish firms[J]. Journal of Intellectual Capital, 2012,13(3): 363-376.

[21]HERMALIN B E, WEISBACH M S. Information disclosure and corporate governance[J]. The Journal of Finance, 2012, 67(1): 195-233.

[22]CARNEVALE C, MAZZUCA M, VENTURINI S. Corporate social reporting in European banks: The effects on a firm’s market value[J]. Corporate Social Responsibility and Environmental Management, 2011,19(3): 159-177.

[23]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11):76-81.

[24]刘冬荣,毛黎明,李世辉,等.基于企业价值的上市公司社会责任信息披露实证分析[J].系统工程,2009(2):69-72.

[25]陈沉,陈言妙,杜萌.CSR分项信息披露与经营绩效的关系探析——基于我国深沪上市公司截面数据的实证研究[J].现代管理科学,2015(3):115-117.

[26]刘想,刘银国.社会责任信息披露与企业价值关系研究——基于公司治理视角的考察[J].经济学动态,2014(11):89-97.

[27]TONG T W, LI Y. Real options and investment mode: Evidence from corporate venture capital and acquisition[J]. Organization Science, 2011, 22(3): 659-674.

[28]杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[J].南开管理评论,2012,15(1):123-130.

本刊声明

为扩大本刊及作者知识信息交流渠道,加强知识信息推广力度,本刊已许可中国学术期刊(光盘版)电子杂志社在CNKI中国知网及其系列数据库产品中,以及万方数据——数字化期刊群、中文科技期刊数据库、中国学术期刊综合评价数据库,以数字化方式复制、汇编、发行、信息网络传播本刊全文。该著作权使用费及相关稿酬,本刊均用作为作者文章发表、出版、推广交流(含信息网络)以及赠送样刊之用途,即不再另行向作者支付。凡作者向本刊提交文章发表之行为即视为同意本刊上述声明。

2015-06-04

国家自然科学基金资助项目(71103050)

康永博(1988-),男,博士研究生;E-mail:kangyongbo@163.com

1671-7031(2015)06-0024-07

F830.91

A