论海王生物的信用风险管理

2015-03-14上海永润电子科技有限公司刘莉

上海永润电子科技有限公司 刘莉

海王集团成立于1989年,是一家集医药产品研发、医药工业制造、医药商业流通、医药零售连锁为一体的大型综合性企业集团。该公司于1998年上市,股票交易代码000078。

一、从定性到定量管理

海王生物实行信用管理最直接的动机,源于2000年3月公司销售体系的扁平化改组。改组后,原来与海王生物直接打交道的3000家商业客户变成了一个分层级的体系,海王生物只与其中的100多家一级商业客户和部分二级商业客户发生业务往来,再由这些客户来调配下面近2500余家二级商业客户和3.5万余家销售终端的供货方式。这就要求海王生物对每个客户的信用程度和信用控制把握更为精准,从这个层面上来讲,信用风险管理其实是对客户档案管理的一个提高和转变。

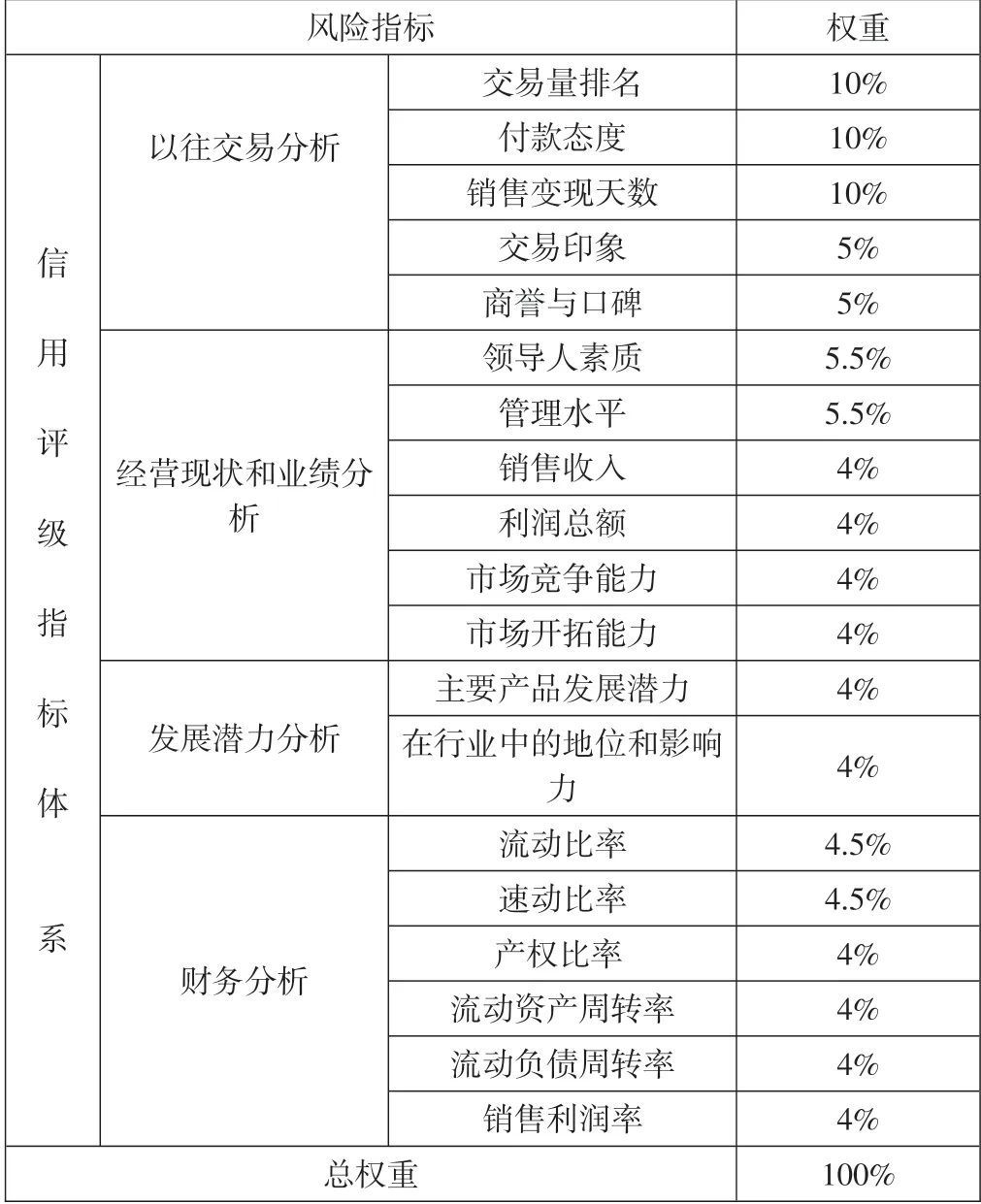

信用管理能对客户档案做一个分类或评分,并提出一个可参考的信用额度。对这100家企业的信息数据进行搜集,包括:客户的信用信息、财务报告信息和与本公司的交易记录。根据这些数据资料将客户的信用风险进行排序:

表1

风险指标的评分从0-10分根据财务分析及经验给出,然后乘以表1的权重算出总分数。根据这个评分就可以把这100家企业按资信从第1名一直排到第100名。

二、信用风险管理机制

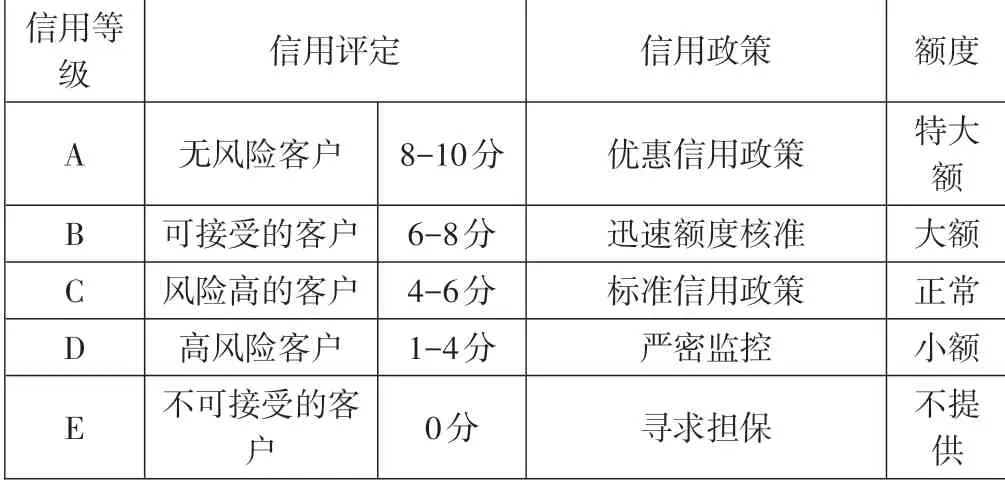

海王生物通过美国邓白氏公司提供的RAM(风险评估管理系统)来对客户档案进行分类评分,并给出额度建议。

表2

相关部门根据授信额度来进行信用交易的审批:

第一级 销售部门 确定小额信用额度

第二级 信用管理部门 确定正常及大额信用额度

第三级 财务总监或财务副总确定特大额信用额度

三、确立应收账款责任制

根据邓白氏公司建议,海王生物设立了一个信用管理部门专门处理信用风险管理项目。

具体做法是在每个月月初对应收账款进行一次查询,并把超过90天账期和60天账期的两类账款关联公司名单打印出来传给相应的销售负责人。关联公司名单后面有两栏,一栏是留给各个地区商务负责人对这些应收账款发生的原因进行解释,以及提供相应的催款和回款计划;另外一栏表明如果这批货还没有在商业体系内消化,地区销售负责人就要列明详细的销售计划,怎样把这批货最终销售掉。如果下个月这些计划没有完成,信用管理部门就会对相关负责人处理罚款,一般为所牵涉金额万分之五的额度。

表3 帐齡分析表:

对于超过60天未付款的,电话提醒客户付款,并询问是否收到发票;

对于超过90天未付款的,督促销售员发催款函;

对于多次催促仍未付款的,应停止发货,并加大催收力度;

对于超过付款期半年以上的客户,应考虑联系专业催帐公司催讨,并提交法律部门。

海王生物是中国上市公司应收账款问题的一个典型,在实行信用管理系统之后,整个信用风险管理有定性,定量的考核标准,让企业在营业收入同比增长的前提下,将信用风险控制在可控范围之内。

(一)海王生物信用风险管理的优点:

(1)行业风险比较低,因销售的下游企业都是国资医院较多,信誉度比起中小型的私营企业较好。所以信用额度可适当放宽,以提高市场占有率;

(2)上市公司的数据信息公开。股东可以根据上市的公开信息给经营管理者施加压力迫使他们提高现金流转,提高应收帐款周转率,规避风险;

(3)引进了世界著名的邓白氏信用中介机构为企业的信用管理机制制定先进合理的信用制度;

(4)引进了定量的数据分析,避免了信用分析人员主观的个人偏好;

(5)确立了合理的授信制度;分成几个等级给不同级别的人员授权。

(6)应收帐款的帐龄分析合理并将收款责任明确到了个人,可以有据可查;

(7)及时引进了计算机软件系统去跟踪信用额度变化及客户数据信息的更新;

(8)管理人员充分重视信用管理,独立设立了信用管理部门并配备适当的人员。

(二)海王生物信用风险管理的缺点

(1)应防止政府过度管理而导致三角债;

(2)避免经营者的短期行为,为了提高经营业绩而降低信用标准;

(3)机构设置过于简单,没有配备高级的专业信用管理人员;

(4)数据分析只是基础,还要根据行业风险、政治风险,宏观经济的变化去综合考虑;

(5)分析方法过于简单,只能发现一些表面的问题。不能根据大量的数据挖掘出深层次的现象并且大部份的工作是人力手工操作,效率较低;

(6)信用管理决策不系统,没有设立一个标准流程化的信用标准。仅凭领导一个人的指挥不利于管理;

(7)内部审计制度不健全,无法确定信用管理部门和财务部门及业务部门三者的联系及配合程度,以及政策的落实和存在的问题;

(8)只考虑了信用控制,但是再好的控制,一旦出现风险和问题,损失也会很巨大,给企业带来灾难性的风险;

(9)没有充分利用自身的优势提高资金周转率。

(10)只将销售人员未完成的催款任务做了惩罚措施,但并未对及时的收款做适当的奖励,不利于调动销售人员的主动积极性,使得收款成为一种被动.而且没有充分考虑坏帐因素,只一味的惩罚会让销售人员备感压力.

(11)应收帐款事后项目设置太过简单,没有配备专业的法律人士参与,容易散失良好时机催收款项.并因为不专业,可能会损失惨重.

(12)只注重了事后分析及要求客户所提供信息。自己没有设立信息部门主动的搜集资料对未来事项做好防范措施。

四、海王生物信用风险管理建议

(一)信用风险管理改进

(1)与定量分析相比,重视定性分析。

(2)对合作者长期信用基本情况进行研究

(3)分析重点在于风险

(4)关注未来的现金流量要素

(二)制定风险管理计划

1、事前控制——客户资信管理制度

(1)客户资信调查评估。。

(2)客户资信档案的建立与管理。

(3客户资信的定期监督与检查。

2、事中控制——内部授信管理制度

内部授信管理制度是指企业在交易决策过程中执行的一套科学标准的信用审批方法和程序。公司的内部授信管理制度主要包括以下三个方面的内容:

(1)信用政策的制定。

(2)信用政策的审批流程。

(3)实际操作中对信用销售风险的防范与控制。

3、事后控制——应收账款管理制度

(1)应收账款回收责任制度。

(2)定期对账制度。

(3)应收账款报告制度。

(4)应收账款催收制度。

(5)应收账款坏账准备金制度。

(6)内部审计监督制度。

(三)风险的控制与化解

(1)可充分用外部有资质的资信调查机构评级。

(2)信用风险转移: