微软公司公司治理分析

2015-03-14中山大学郑韵之宋登辉

中山大学 郑韵之 宋登辉

一、创办与发展

微软于1975年由比尔·盖茨和保罗•艾伦创立。微软于1986年首次公开募股,首日以21美元上市,直到2014年十月其收盘价为46.13美元、市值已高达$343.8 B,而其2013年的营业额为778.5亿美元、税前盈余267.6亿美元、税后盈余218.6亿美元、总资产1424.3亿美元。微软的使命是让人们和企业在世界各地实现他们充分发挥潜力创造的技术,改变人们工作、娱乐和沟通的方式。开发和销售软件,服务并提供新的硬设备,让生活有更大的方便性,增进人们的生活。

二、公司治理

(一)董事会

选举:微软公司的股东们每年选举董事会的成员。治理和提名委员会在每年的股东大会上推荐候选人以填补空缺。但在推荐之前,治理和提名委员会会参考董事会成员的标准来判断候选人符不符合要求,并且用到各种各样的方式,例如猎头公司和股东们的推荐。

(二)专属委员会

微软董事会有四个专门委员会:审计委员会、薪酬委员会、治理和提名委员会、监管和公共政策委员会。

三、内部控制

(一)环境控制

为了很好的对以上各方面进行有效的控制,微软颁布了一系列的公司制度,包括了对董事会、监事会、功能委员会、高管以至普通员工一系列的工作细则以及规章制度,规范了他们各自的议事方式和决策程序、更加清楚的界定了他们的权力以及职责,促使他们有效地履行其职责,有效的行使权利,提高规范运作和科学决策水平,保证了环境的控制达到良好水平,从而保障了组织运作良好,为企业盈利打下坚实的基础。为更清楚明白的看到如何控制环境,试用下图来进行大体解释。

(二)风险控制

企业为保障其目的的达到而分析相关风险,以构成进行风险管理的基础。通常风险来自经营环境的变化、新员工聘用、采用新的信息系统、新技术的应用、新会计方法的采用等。

微软电器经营的环境一直处于十分稳定的状态,世界上没有一家类似的公司可以对微软造成竞争者威胁;从内部来看,微软有完善的招募程序、信息体系、垄断的技术、以及严苛的会计制度。下面将从的如下的风险评估模型对微软的风险评估进行阐释。

(三)活动控制

活动控制是对所确认的风险采取必要措施,以保证企业目标实现的政策和程序。它包括绩效控制、信息处理控制、预算控制、职责分工控制等。

如上面所说的,微软内部有一套严格的员工绩效考核制度、有自己的后台信息处理器、每年都有严格的预算控制、职权分工都在公司制度里面明确写明,对这些方面良好的控制整体就使得微软在活动方面有良好的控制。同样使用COSO内部控制模型的活动控制板块模型来对微软进行分析。

四、财务分析

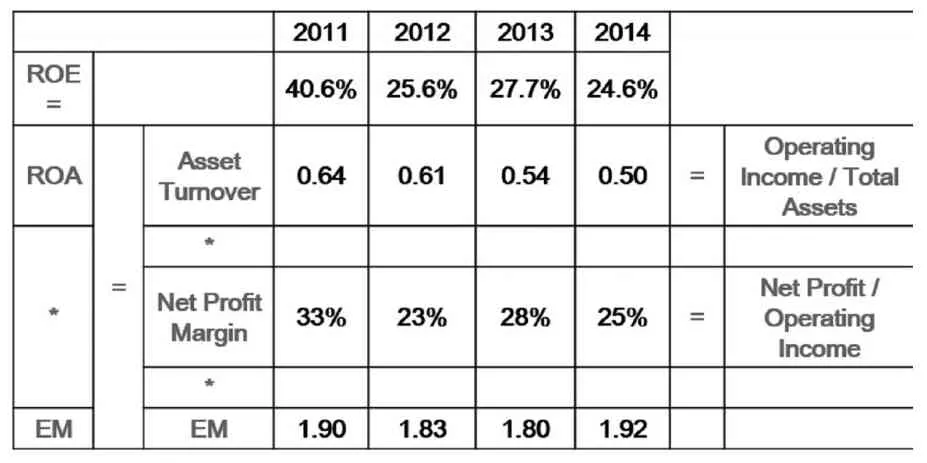

财务状况总结(杜邦分析法)

?

根据上述财务分析,我们可以看到,微软的净资产收益率下降趋势明显,而细细探究则不难发现,这在五力分析中主要是受经营能力逐步弱化的影响,销售收入的停滞以及成本的增加是微软财务绩效变差的罪魁祸首。投资决策失误、销售团队内部管理混乱以及外部产品市场拓展受阻是影响其销售表现的直接原因。

但同时我们应注意到,微软作为几十年计算机操作系统设计与制造行业的龙头老大,其强大的硬实力是有目共睹的,其丰富的行业经验也是不言而喻的。尽管微软在近年发展中遭遇瓶颈,但其问题的根源并不在于高科技行业的根本基础——技术层面,而是在于对消费者需求和心理的把控方面。因此,正如2014年微软本益率不断上扬的表现情况,我们有理由相信,若是能够成功突破目前遇到的销售及产品市场拓展的瓶颈,微软在未来依旧具有强劲的发展潜力,亦会取得更优秀的经营成果。

[1]李玉环.内部控制中的信息与沟通,财政部会计司

[2]微软开始反击:挑战与机遇并存,IT时代周刊,2012.12