运用“丁字帐”分析坏账准备的会计处理

2015-03-14广东省商业职业技术学校徐天琪

广东省商业职业技术学校 徐天琪

一、引言

企业应当定期或者至少于每年年度终了,对应收款项进行减值测试,分析各项应收款项的可收回性,预计可能发生的减值损失。对于有确凿证据表明确实无法收回或收回的可能性不大的应收款项,如债务单位已撤销、破产、资不抵债、现金流量严重不足等,应根据企业的管理权限,报经批准后作为坏账,转销应收款项。应收款项余额百分比法作为坏账损失估计方法之一,是指按应收款项期末余额的一定百分比计算确定减值损失,计提坏账准备。而这种方法的公式理解难度较大,如将应收账款可能发生的减值损失汇总在一起,学生即便运用公式,也容易混淆,但引入“丁字帐”的分析思路,这一难题便迎刃而解。

二、坏账准备的账务处理

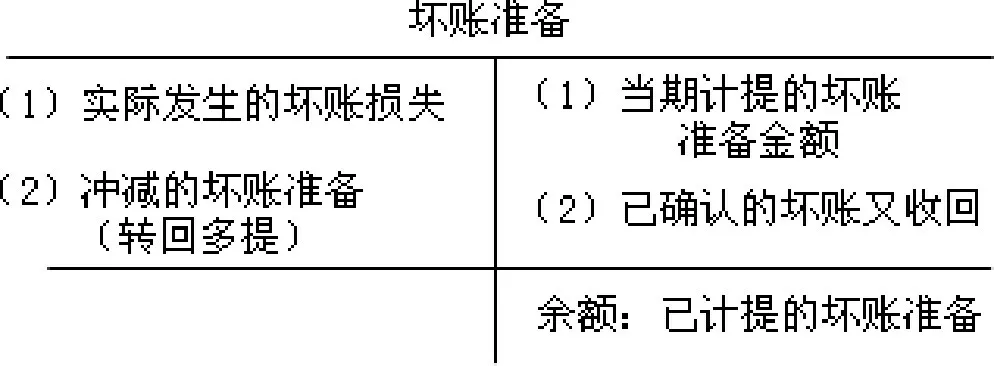

(一)“坏账准备”科目的设置

(二)确定当期应计提的坏账准备金额的公式如下:

当期应计提的坏账准备=期末应收款项的期末余额×估计的坏账准备率-“坏账准备”调整前贷方余额(或+“坏账准备”科目借方余额)

对此,如果计算结果为正数,就是补提(借记资产减值损失,贷记坏账准备);反之,需要转回(相反分录)。实际上,这一科目的设置正体现了“多退少补”的思维方式。

(三)计提坏账准备的会计处理

1、坏账准备的计提

2、应收款项作坏账转销(确认坏账损失)

3、已确认的坏账又收回

对于已确认并转销的应收款项以后又收回的,也可以直接按照实际收回的金额,借记“银行存款”,贷记“坏账准备”。

三、案例分析

【例】华联实业有限公司采用应收款项余额百分比法计算确定应收账款的减值金额。根据以往的营业经验、债务单位的财务状况和现金流情况,并结合当前的市场状况、企业的赊销方针等相关资料,华联公司确定的应收账款坏账比率为5%。该公司隔年应收账款期末余额、坏账转销、坏账收回的有关资料如下:

(1)2010年12月31日,应收账款余额为3000000元,“坏账准备”科目无余额。

(2)2011 年6 月20 日,确认应收甲单位的账款120000 元已无法收回,予以转销。

(3)2011年12月31日,应收账款余额为2800000元。

(4)2012 年9 月30 日,确认应收乙单位的账款50000 元已无法收回,予以转销。

(5)2012年12月31日,应收账款余额为1500000元。

(6)2013年7月5日,确认应收丙单位的账款80000元已无法收回,予以转销。

(7)2013年12月31日,应收账款余额为2000000元。

(8)2014 年4 月30 日,确认应收乙单位的账款60000 元已无法收回,予以转销。

(9)2014年10月15日,华联公司于2011年6月20日已作为坏账予以转销的甲公司账款120000元又全部收回。

(10)2014年12月31日,应收账款余额为2000000元。

运用“丁字帐”对以上十笔业务板书分析如下图所示:

据此,结合原理对应做出以下会计处理:

(1)借:资产减值损失 150,000

贷:坏账准备 150,000

(2)借:坏账准备 120,000

贷:应收账款——甲单位 120,000

(3)借:资产减值损失 110,000

贷:坏账准备 110,000

(4)借:坏账准备 50,000

贷:应收账款——乙单位 50,000

(5)借:坏账准备 15,000

贷:资产减值损失 15,000

(6)借:坏账准备 80,000

贷:应收账款——丙单位 80,000

(7)借:资产减值损失 105,000

贷:坏账准备 105,000

(8)借:坏账准备 60,000贷:应收账款——丁单位 60,000

(9)借:应收账款——甲单位 120,000

贷:坏账准备 120,000

借:银行存款 120,000

贷:应收账款——甲公司 120,000

对于坏账收回,也可以采用如下简化的方法进行会计处理:

借:银行存款 120,000

贷:坏账准备 120,000

(10)借:坏账准备 60,000

贷:资产减值损失 60,000

四、结束语

通过运用“丁字帐”分析以上案例,能将华联公司五年来累计的应收账款期末余额、坏账转销、坏账收回等资料系统地体现在“坏账准备”账户中,使学生能够灵活地使用公式,简化了计算过程,厘清了知识脉络,由此达到事半功倍的教学效果。

[1]中级财务会计(精编版).刘永泽陈立军主编[M].东北财经大学出版社,2014

[2]初级会计实务.全国会计专业技术资格考试辅导教材[M].中国财政经济出版社,2014