基于因子分析的人力资本计量研究

2015-03-12和夫英王红亮

和夫英+++王红亮

现有研究文献从理论上提出资本结构应包括人力资本,对于人力资本的计量,方法主要有三种,一是从投资成本角度计量,二是从教育投入角度计量,三是从未来收益角度计量。因人力资本的人身依附性,故采用单一指标计量有一定的局限性,而笔者以多个指标进行了因子分析,计量人力资本综合水平。

1.研究方法。因子分析采用降维思想,以少量因子来描述许多因素间的联系,用较少因子反映原始数据的大部分信息的方法。假设每个公司的同一指标在相同时间上变化方向相同,通过取均值方法,消去时间维度影响,使面板数据变为截面数据,以反映人力资本水平的平均动态。

2.数据说明。世界经合组织(OECD)认为知识型企业指隶属于航空、计算机和办公设备、电子通信和制药等行业的企业。本文基于此选取我国沪深股市A股信息企业与制药企业11期(2000年至2010年)数据为样本公司。 运用Spss、Eviews进行分析,数据主要来于Resset数据库。

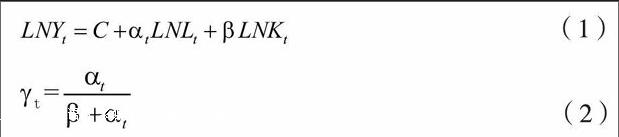

员工人数)、staff2(高管人数为总工程师、总会计师、市场总监、技术总监、董事、监事、总裁、总经理及秘书、助理等)、invest(人均支出为支付给职工以及为职工支付的现金/员工人数)、hr(人力资本占资本的比例为(税后净营业利润*人力资本分配盈余的比例+支付给职工以及为职工支付的现金)/期末资产余额)、product(全员劳动生产率为(支付给职工以及为职工支付的现金+各项税+净利润+折旧)/员工人数)和gdpg(工业增加值率为(支付给职工以及为职工支付的现金+各项税+净利润+折旧)/总营业收入)。其中人力资本按李世聪的人力资本当期价值理论整理 。人力资本分配盈余的比例用柯布—道格拉斯生产函数求得。人力资本分配盈余的比例计算:用柯布—道格拉斯生产函数式(1)-(2)。

Y:产出(营业收入);L :人的投入(支付给职工的现金 );K:物的投入(存货加固定资产);α、β分别表示人力资本与财务资本的产出弹性;γt :各样本人力资本分配盈余比例。财务资本具有同质性,假设公司的超额利润来自于人力资本,则每个公司的C与β都是一样的。

法下的单位根检验,均在5%水平下显著,表明各变量均为I(0)单整序列,且通过Kao检验和Pedroni检验结果 (滞后阶数由SIC准则确定),即样本公司Y(收入)、L(人力资本)与K(财务资本)间存在协整关系。式(1)的估计参数为:

(3)

在平均水平上,αt均值为0.6660,β为0.33977,αt与β之和大于1,表明样本公司规模报酬递增,且αt的均值是β的1.96倍,人力资本对产出的贡献要大于财务资本对产出的贡献,这个结论与基于VAR模型分析的结论一致。归一化处理后,αt均值为0.66,β为0.34。美国经济学家对不同时期进行分析研究得出αt为75%,β为25%,可见人力资本对产出的贡献较美国的低9%。

二、实证过程

1.相关性检验。通过原始变量相关分析可知,相关系数均在0.58以上且显著,原始各变量间相关性较强,在一定程度上都可以代表人力资本。由 Bartlett检验可知,各因子组成项目的效度好, Bartlett的相伴概率为0.0000,拒绝Bartlett检验零假设,KMO值为0.83,符合Kasier标准,适合做因子分析。

2.提取公共因子。我们进行了归一化处理以避免数据的量纲影响。运用主成分分析方法,选取前2个因子的累计方差贡献率已达到91.74%,说明前2个因子已能够解释大部分信息。

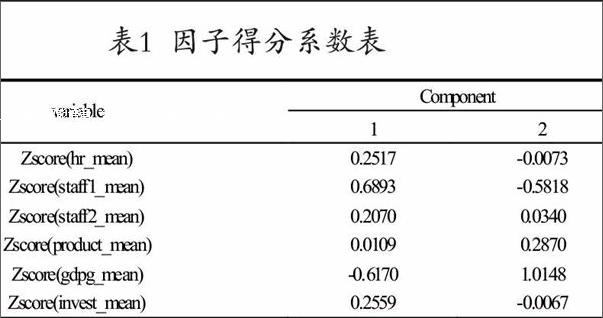

3.因子命名。对因子载荷矩阵进行方差最大化正交旋转,旋转后因子负载的绝对值越大越重要。详见表1。第一个因子中staff1(员工人数)、invest(人均支出)、hr(人力资本占资本的比例)、staff2(高管人数)的负载都在0.74以上,可以归为与人力资本的规模相关;第二个因子中product(全员劳动生产率)和gdpg(工业增加值率),可归为与人力资本的贡献相关。

4.因子得分。根据表1,将公因子用各原变量的线性组合来表示,并用这两个因子的和计算出h(人力资本的综合得分)。从图1可以看出,factor1(人力资本规模)从2001年起逐步提升,在2005年至2008年震荡波动,2008年后高速上升,说明员工人数、待遇等人力资本规模呈逐步上升趋势;factor2(人力资本贡献)在2002年、2005年、2008年形成三个拐点,股市2005年低迷,2005后年股市逐步回升,直到2008年股市又低迷相一致,与整体经济趋势相符。通过绘制h(人力资本综合得分)与hr(人力资本占资产比例)各自时间序列图可知:两者总体趋势一致, 从2006年开始,样本公司人力资本水平提高了,但2008年后,升速有所放缓,见图2。

三、结论及建议

通过对11年80家公司6个指标进行因子分析,发现在产出贡献上,样本公司规模报酬递增,人力资本规模逐年呈上升趋势,人力资本贡献与整体经济趋势相符。另外,人力资本比财务资本更重要。建议在公司治理中不仅考虑“财权”,还要考虑“人权”,因为财务资本与人力资本都对产出做出了贡献,通过合理安排人力资本投资以发挥人的潜能,促进企业可持续发展。本文不足之处是仅从物质层面对人力资本进行了计量,而没有考虑人力资本的社会性、文化性等精神层面因素,本文也只说明了人力资本比财务资贡献更大,但两者间的关系如何?这也是需要进一步研究的内容。[基金项目:河南省教育厅人文社会科学研究项目(2014-gh-104)]

(作者单位:河南理工大学财务处/审计处)