经济增加值(EVA)考核适用性探讨

2015-03-10戴冠

戴冠

摘要:经济增加值(EVA)是全面考核企业经营者有效使用资本和为股东创造价值的重要工具,也是企业价值管理的基础和核心。但在实际应用中,其资本成本率的设定和指标分解需要考虑企业的实际情况,不宜简单套用,否则可能无法发挥其有效引导作用,反而挫伤下属企业的积极性。

关键词:经济增加值 考核 适用性

经济增加值(EVA)是指企业可持续的投资收益超过资本成本的盈利能力,即税后净营业利润大于资本成本的净值。其中资本成本包括债务资本成本和股权资本成本。

一、资本成本率的适用性问题

国资委自2013年1月1日起施行《中央企业负责人经营业绩考核暂行办法》,其附件《经济增加值考核细则》规定,中央企业资本成本率原则上定为5.5%。资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率上浮0.5个百分点。这意味着央企的项目投资回报率只有高于5.5%甚至高于6%,才算是真正赚钱的企业。资本成本率的设定,对于促使企业负责人从过去的“利润思维”转向“价值创造思维”具有重要的推动作用。

但从严格意义上说,统一设定的资本成本率在实际操作中面临适用性的问题。5.5%的资本成本率在国内属于合理水平,但远高于境外实际融资利率。以香港为例,资信较好的中资企业在香港可以获得1%的融资利率。如果资产流动性好,变现能力强,融资利率甚至更低。对于这种类型的企业,实际上项目投资回报率达到1%-2%即可盈利,如果按照5.5%的资本成本率考核,容易挫伤该企业的积极性。

近年来,中央企业贯彻落实“走出去”战略,在海外投资并购项目及金额逐年递增,已经拥有相当数量的海外分支机构。面对后金融危机时代尚不乐观的国际经济金融环境,在国际市场上获取5.5%以上的资本收益率有相当的难度。如果对中央企业境外分支机构都按照5.5%的资本成本率考核,不考虑所在地区的实际融资利率,实际上有欠公平,也不够科学,难以真正激励这些公司拓展海外业务。

二、EVA指标在集团公司内部进行分解的适用性问题

(一)资金债务统一管理与EVA指标分解存在一定矛盾

不少大型集团公司在内部实行资金统一管理和债务统一管理,作为控制负债规模的一种有效手段。在集团公司层面,将EVA作为考核指标是较为合理的。集团公司向分支机构下达利润指标,将分支机构作为利润中心,而资源的投入,包括资金、人力、资本性支出、项目收购,在集团公司层面统一管理,控制资本性支出和债务规模,以达到整体EVA目标,是一种有效的管控模式。但如果在集团公司内部进行EVA指标分解,某种程度上与资金、债务集中管理原则存在矛盾。

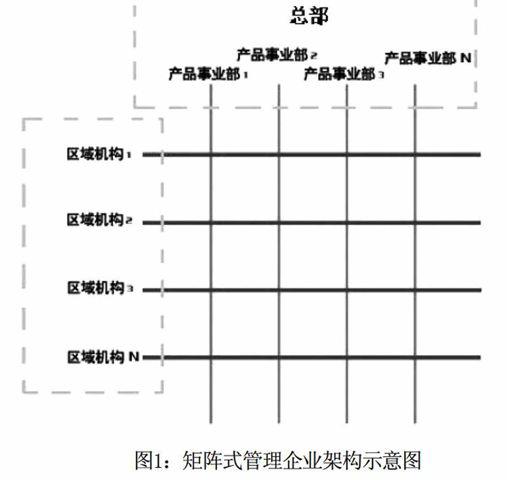

(二)矩阵式管理架构下难以简单套用EVA考核

矩阵式管理是常见的组织结构形式之一,与直线式管理相对,以其灵活、有效的特点而被众多大型企业采用。纵向由产品事业部进行垂直管理,横向由区域分支机构进行协调管理,横向系统与垂直系统组成了一个矩阵。这种结构是多产品线跨国企业经营的基本模式,具有灵活、高效的优点,适用于产品多元、市场区域分散以及分级授权管理的机制结构,便于公司资源和信息的共享。

如果一个集团公司采取矩阵式管理结构,地区公司(区域机构)需要与纵向的产品事业部之间进行频繁的沟通协调,这意味着其业务运营很大程度上将受到总部产品事业部的影响,其负债规模并不单纯取决于自身。因此,在矩阵式管理的集团公司内部,如果机械地对地区公司推行EVA考核有欠科学,难以发挥有效引导作用。

对于矩阵中的各个产品事业部而言,因其属于公司内部的不同利润中心,并非独立的分公司或子公司,难以将公司整体的所有者权益和负债切分到各个事业部,因此对于产品事业部也难以推行EVA考核。

(三)分支机构之间的协同效益难以通过EVA衡量

协同效应可以简单用“1+1>2”来概括,包括内部协同和外部协同两个方面。内部协同指企业生产、营销、管理的不同环节,不同阶段,不同方面共同利用同一资源而产生的整体效应。外部协同指一个集群中的企业由于相互协作共享业务行为和特定资源,能够比一个单独运作的企业有更强的盈利能力。

对于一个产业链一体化运营的公司,例如大型石油公司,上、中、下游可能以分公司或子公司的形式存在,这些公司之间存在协同效应,服务于整体战略,实现整体盈利。但整体盈利并不意味着每个环节、每个公司都盈利。如果将其内部关联割裂开来,单独对一个环节、一个分公司或子公司进行EVA考核,可能是“只见树木,不见森林”,无法客观反映其经营实际,因为协同效应客观上很难简单量化。

(四)效率导向的适用性问题

EVA是考核企业有效使用资本和为股东创造价值的工具,体现经营效益与所占用(或使用)资本成本之间的关系,其重视效率的理念有助于让企业负责人逐步树立“有成本必须有效益”、“用最少的资源占用创造最大价值”等效率理念。

但是,在一个企业集团内部,或多或少会有一些分支机构,定位于承担战略性任务或政策性任务,并非以效率最大化为单一目标。特别是,如果产业链中某个环节、某个分公司或子公司是因执行整体战略而导致战略性、政策性亏损,单独考核其EVA的实际意义不大。

三、结论与建议

EVA是全面考核企业经营者有效使用资本和为股东创造价值的重要工具,适宜作为一个集团公司的整体指标,引导企业将有限的资源优先配置到核心主业、优质资产以及有助于增强长期价值创造能力的项目上,合理控制资产占用规模,完善资产结构,实现转变发展方式与提升价值创造能力相结合,壮大规模与提高发展质量相统一,短期效益与长期发展相协调。

对于不同地区、不同类型、不同定位的企业,EVA考核资本成本率的设定不宜简单划一,而且应该适当考虑区分债务资本成本和股权资本成本。

在一个集团公司内部进行EVA指标分解时,应结合企业的资源配置方式、内部管理架构、盈利模式和战略定位综合权衡,慎重考虑,避免因生搬硬套导致考核导向与下属企业经营实际脱节,挫伤下属企业的积极性。

参考文献:

[1]刘文宇,邹亚明,王延章.完善企业集团EVA业绩评价体系的思考[J]. 科技与管理,2011,(1):50-53.

[2]中央企业负责人经营业绩考核暂行办法[EB/OL].国资委,http://www.sasac.gov.cn/n1180/n1566/n257060/n257203/15124088.html.

[3]关于以经济增加值为核心加强中央企业价值管理的指导意见[EB/OL].国资委,http://www.sasac.gov.cn/n1180/n1566/n257060/n257203/15675621.html.

(作者单位:中国石油国际事业有限公司)