探析利用EXCEL筹划年终奖发放当月个人所得税

2015-03-10陆良

陆良

摘要:本文根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件精神,对个人所得税进行筹划。通过对比现有的各种年终奖个人所得税筹划方法,提出结合年终奖发放当月的工资筹划个人所得税,通过试误法得出优化的个人所得税区间,并利用EXCEL公式,将应纳税所得额自动分配为最优年终奖和当月工资应纳税所得额。在不增加企业负担的情况下,实现员工收益的最大化。

关键词:EXCEL 年终奖 个人所得税

国税发[2005]9号文件规定,自2005年1月1日起,纳税人取得全年一次性奖金先除以12,以得到的商数适用税率和速算扣除数,然后再将全年奖金全额乘以所确定的适用税率减去速算扣除数,计算出税款。如果在发放一次性奖金的当月,员工工资薪金所得低于税法规定的费用扣除数,应将全年一次性奖金减除“员工当月工资薪金所得与费用扣除数的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。在一个纳税年度里,对每一个纳税人,该方法只允许采用一次。该文件的出台为个人所得税的筹划提供了可能。

一、年终奖个人所得税筹划现状

有学者指出在年薪固定的前提下,尽量将月薪平均发放,年终奖避开“年终奖无效区域”,来实现税负最小化。但对绝大多数的员工来说,年终奖需要通过业绩考核后才能确定,而且年终奖金额跨度较大,该薪金发放方式不适用这种筹划方法。

有的学者指出在发放年终奖时,如果金额进入“年终奖无效区域”的话,可以采取少发工资或者采用公益性捐款的方式来避开“年终奖无效区域”,利用这种方法可以减少税负,对员工来说虽然实际到手的工资增加了,但还是损失了部分工资。

例:某员工“月工资应纳税所得额”(下文省略为“月工资”)为5000元,年终奖为55000元,本年度尚未使用过全年一次性奖金个税计算政策,按照三种工资发放的方法,个税缴纳和实际到手收入情况分别为:

1.不筹划,月工资为5000元,年终奖为55000元,月工资纳税5000×20%-555=445元,年终奖纳税55000×20%-555=10445元,合计纳税10890元,实际到手收入为49110元;

2.筹划1:少发年终奖或者公益性捐款1000元,月工资为5000元,年终奖为54000元,月工资纳税5000×20%-555=445元,年终奖纳税54000×10%-105=5295元,合计纳税5740元,实际到手收入为53260元;

3.筹划2:按照月工资为6000元,年终奖为54000元来发放,月工资纳税6000×20%-555=645元,年终奖纳税54000×10%-105=5295元,合计纳税5940元,实际到手收入为54060元。

综上所述,以上三种方式的实际到手金额分别为49110元、53260元和54060元,其中筹划2比不筹划多了4950元,比筹划1多了800元。

二、结合当月工资年终奖个人所得税筹划方法

将月工资和年终奖分别从5000元和55000元改成6000元和54000元后,实际到手收入增加了4950元。笔者认为可以按照这条思路来筹划个税,以年终奖和月工资总额不变和避开“年终奖无效区域”为前提,权衡年终奖和月工资分配比例,选择最低税负的组合,从而达到降低税负的目的。

设S=年终奖及当月工资总额,S1=月工资,S2=年终奖金额;T=总税额,T1=月工资税额,T2=年终奖税额,得出总税额公式为T=T1+T2=f(S1)+f(S2);

其中T1=f(S1)是以月工资(S1)为变量的分段函数,主要通过表1体现;T2=f(S2)是以年终奖(S2)为变量的分段函数,主要通过表2体现(只讨论年终奖处于(0,108000]区间)。

1.当月S处于(0,1500]时,不管S1和S2如何分配,税率均为3%;

2.当月S处于(1500,19500]时,将S1确定为1500,S2=S-1500,此时两者税率均为3%;

3.当月S处于(19500,58500]时,当S2处于(18000,54000]时,T2将会按照10%计算,而由于“年终奖无效区域”的存在,使得T2在S2大于某一金额时大幅增加,因此存在一个金额,使T不因为年终奖税率从3%提高到10%而增加。

设此临界点金额为S,使S1=S-18000,S2=18000以及S1=4500,S2=S-4500的总税额相等,根据一次函数方程求解:

(1)假设S1适用于20%的税率,即4500 T=T1+T2=T1+T2 =>f(S1)+f(S2)= f(S1)+f(S2) =>f(S-18000)+f(18000)= f(4500)+ f(S-4500) =>(S-18000)×20%-555+18000×3%=4500×10%-105+(S-4500)×10%-105,且(4500 求得S=34050,但此时S1=16050,不在(4500,9000]内,无意义; (2)假设S1适用于25%的税率,即9000 T=T1+T2=T1+T2 =>f(S1)+f(S2)= f(S1)+f(S2) =>f(S-18000)+f(18000)= f(4500)+ f(S-4500) =>(S-18000)×25%-1005+18000×3%=4500×10%-105+(S-4500)×10%-105,且(9000

由此可知,当S处于临界点31700时,S1=4500, S2=31700-4500=27200和S2=18000,S1=31700-18000=13700,这两种情况的总税额相等,均为2960;当S处于(19500,31700]时,S2=18000,S1=S-18000;当S处于(31700,58500]时,S1=4500,S2=S-4500,这时能使T处于最优状态。

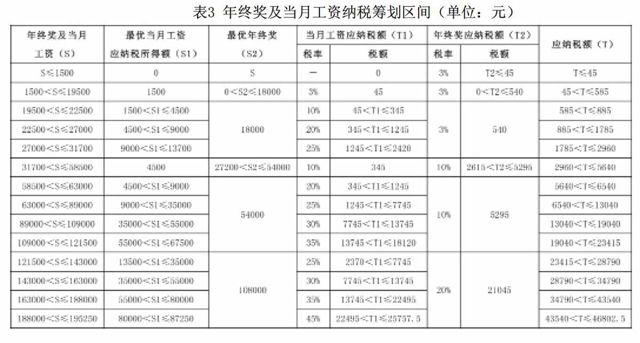

从理论上说,这类税收筹划可以通过求导的方法得出分段函数的最值,得到最佳分配方案,不过该方法比较繁琐,笔者采用试误法,得出年终奖结合月工资的个税筹划临界点,如表3。

三、利用EXCEL建立自动分配最优年终奖与月工资模型

在本文中,笔者只对应纳税所得总额处于(0,195250]区间内的情况作分析,因为当应纳税所得总额大于195250元时,采用其他税收筹划方法能够得到更大的利益,在此不做讨论。以下是在年终奖及当月工资总额(S)确定的情况下,最优年终奖(S2)和最优月工资(S1)在EXCEL中的计算公式:

1.最优年终奖(S2)=

(S>0)×(S<=1500)×S+(S>1500)×(S<=19500)×ROUNDUP(S-1500,-2)+(S>19500)×(S<=31700)×18000+(S>31700)×(S<=58500)×ROUNDUP(S-4500,-3)+(S>58500)×(S<=121500)×54000+(S>121500)×(S<=195250)×108000

解释1:上述公式中的S指的是年终奖与当月工资合计应纳税所得额。

解释2:(S>0)×(S<=1500),该公式是一个逻辑判断函数,这里的乘号×表示逻辑乘,表示且的关系,只有括号中的两个不等式都成立时,该公式为true,否则为false,true为1,false为0;

解释3:当S<0时,S未落到任何区间中,所有的逻辑判断函数均为false,因此最合适年终奖(S2)=0;

解释4:当S处于(0,1500]时,逻辑判断函数(S>0)×(S<=1500)为true,而其余所有的逻辑判断函数均为false,因此该单元格的金额=1×S;以此类推,当S处于相应的区间时,该区间的逻辑判断函数为true,S2就显示相应的金额;

解释5:当S处于(1500,19500]、(31700,58500]时,如果按照公式来算,年终奖可能是非整百整千的金额,为了简化报税程序,将年终奖部分用ROUNDUP函数适当地向上取整百或整千的金额;因为当S处于这两个区间时,月工资与年终奖的税率相等,所以当年终奖适当地向上取整时,不影响总税额。

2.最优月工资(S1)=IF

(S<0,0,S-S2),该公式的含义为:如果S<0的话,S1=0,否则S1=S-S2。

参考文献:

[1]孔祥彦,杨宁.如何结合当月工资筹划年终奖个人所得税[J].财会学习,2012,(6):52-54.

[2]茆训权.巧发工资薪金 筹划个人所得[OL].中国税网,2012-2-29.

[3]张怀周.浅谈“工资薪金”个人所得税的纳税筹划[J].财会研究,2009,(9):19-20.

[4]张红新.再谈年终奖发放的个人所得税筹划方法[J].现代商业,2009,(5):205.

[5]黄凰.个人所得税的税收筹划研究[J].现代商贸工业,2009(1).

(作者单位:浙江省烟草公司杭州市余杭区公司)