关于企业应收账款最佳占用水平的研究

2015-03-10朱友江

朱友江

摘要:本文通过对企业应收账款各项成本进行具体数据分析,建立应收账款成本模型,将应收账款总成本最小时的应收账款占有额作为企业应收账款最佳占用水平,并根据应收账款最佳占有水平制定相应的信用政策,加强对应收账款的管理。

关键词:应收账款成本 最佳占用水平 信用政策

在激烈的市场竞争中,企业为了扩大销售、提高市场占有率,往往采用信用销售方式将产品赊销给客户,这时就产生了应收账款。近几年来,企业为了扩大销售量,盲目放宽信用政策导致应收账款数额居高不下,应收账款占用水平不合理。如何确定企业应收账款最佳持有量,下面通过甲公司应收账款具体情况进行分析,确定应收账款最佳占用水平及制定相应的信用政策。

一、甲公司应收账款管理现状

出于竞争需要,企业不得不以赊销或其他优惠方式招揽顾客。近几年来,企业只顾扩大销售,增加了企业应收账款赊销量,应收账款水平不合理,数额居高不下。收账费用不断增加,逾期不能收回账款比例不断加大,降低了资金周转速度,降低了资金使用效率,从而在多个时期内影响了企业的正常开支和生产经营。

同时,企业对顾客商业信用的缺乏进行全面准确了解。只顾及销售增长而盲目放宽信用期,所得的收益有时会被增长的费用抵消甚至造成利润减少。该企业没有一个完整的信用评价体系,对客户的了解仅凭借经验,以是否是企业的老客户来作为信用政策制定的标准。虽然这是常用的且最简单的方法,但并不一定是最合理有效的。

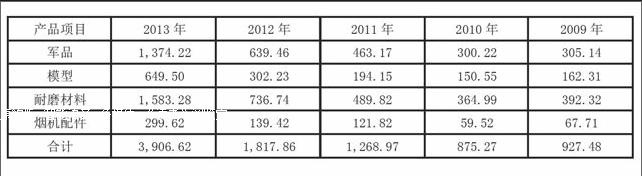

企业产品赊销额逐年上升,应收账款周转天数逐年延长,2013年状况最为严重。2013年的赊销额是2012年的2.15倍,是2009年的4.81倍。2013年应收账款占用额是2012年的2.7倍,是2009年的7.27倍。应收账款周转天数2013年更是比2012年增加了33天,比2009年增加了55天。资金占用量增加,占用时间延长,势必会影响企业资金的周转效率,从而影响企业的正常开支和生产经营。

二、应收账款最佳占用水平计算

(一)应收账款成本

企业拥有一定数量的应收账款,必然要发生一定费用支出,企业因持有应收账款而必须支付的费用或失去应得的收益,称为应收账款成本,其主要包括机会成本、管理成本和短缺成本。

1.机会成本

机会成本的大小与企业应收账款占用资金的数量密切相关,占用的资金数量越大,机会成本就越高,反之亦然,两者成正比关系。

应收账款机会成本=应收账款资金占用额×变动成本率×资金成本率

通过对甲企业近几年成本数据分析,确定企业的平均变动成本率为60%。资金成本率一般用银行存款利率或有价证券利率代替。国库券因其利率高于银行存款利率,变现性较强,投资风险小等特点,是企业闲置货币资金的理想去处。

2.管理成本

应收账款的管理成本是指为管理应收账款所花费的一切费用支出

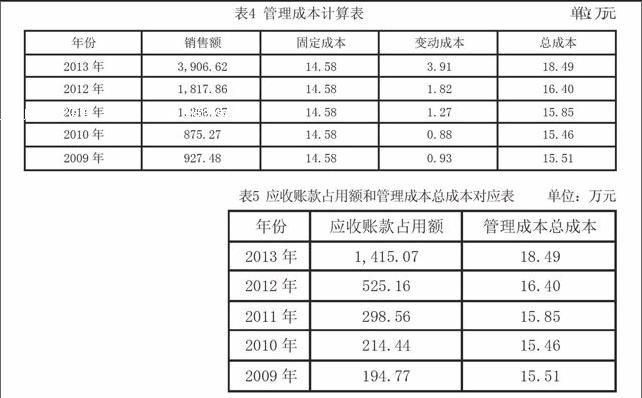

管理费用综合起来与应收账款占用额的关系可以分为固定费用和变动费用,其关系式为y=a+bx,其中a是应收账款管理费用中的固定费用,x为应收账款占用额,bx为应收账款管理成本中的变动费用。y=a+bx可以根据历史资料求得。

根据甲公司的实际情况,区分管理费用中的变动成本具有较大困难,如电话费等,每个月的业务中不可能区分哪个是为收款而发生的电话。我在计算时只分析管理应收账款的财务人员、销售人员的文具费、电话费和出差费,其他的忽略不计,企业的2014年3月份应收账款的管理费用见表3。

企业近年来内部管理制度具有稳定性,现以此为代表,推算企业2009至2013年每年管理成本中的固定部分、变动部分以及管理成本总成本。

三.企业信用政策的制定

企业可以根据应收账款的最佳占用水平来制定信用政策,根据企业的一个或多个期间应收账款的明细账,对企业的客户进行逐个分析。首先,分析企业所有客户中应收账款回收期的长短,并将回收期从短到长排列,如回收期两天、三天、五天……其次,统计这些客户在会计期间的应收账款的发生额,然后按照回收期从短到长,将这些客户的应收账款发生额累加,直至累加的应收账款发生额等于企业的应收账款最佳占用额。最后,将累加应收账款发生额等于企业应收账款最佳占有额时的那家客户确定为企业赊销和现销的分界点,即排在这家企业以后的企业原则上不能享受到企业的赊销政策。

根据甲公司的状况,至2014年2月为止,该单位的客户共计134家,其中经常发生业务的客户(一年中至少发生两笔业务)有78家。通过对企业2013年的应收账款明细账进行分析,客户还款情况详见表8。

通过表7计算了2013年该企业的应收账款最佳占用额是815.07万元,则可以确定企业的信用标准,徐州市三环设备制造厂是企业的信用标准企业,回收期比之短的企业,如石家庄陆军指挥学院、北京某部队等企业可以享受企业的信用政策,而回收期比之长的企业,如常州市武进电子计算机设备厂、徐州水利局等企业则不能享受到企业的信用政策,对这些企业的销售原则上只能采用现销或银行承兑汇票等收回货款有保障的票据销售方式。

当然,赊销手段要灵活运用,对客户资信、财务状况要进行充分的了解。如石家庄陆军指挥学院、北京某部队等回收期较短、可以享受企业的信用政策的企业,在以后的信用调查中若发现其财务状况恶化、或有拖欠甚至恶意拖欠货款的苗头,其应收账款的管理成本和机会成本会随之上升,企业应当改变其原来的信用政策,采取从严的信用政策进行管理。同样,如常州市武进电子计算机设备厂、徐州水利局等不能享受到企业的信用政策的单位,在以后的信用调查中若发现其财务状况明显好转、支付能力增强、信誉提高等,则可以考虑予以赊销,以降低机会成本。

根据应收账款最佳占用水平确定企业的最大赊销规模,企业可以根据这个最大的赊销规模,制定适合自己的信用政策,对应收账款进行科学的管理。

参考文献:

[1]朱学义,吴欣.企业应收账款短缺成本确定方法[J].四川会计,2001(2).

[2]李灵.浅谈应收账款管理[J].中国注册会计师,2013(1).

[3]李洋,邓正彬.工程机械行业应收账款信用政策分析:以柳工为例[J].财会月刊,2010(1).

[4]财务成本管理[M].北京:中国财政经济出版社,2013.

[5]梁秋红.应收账款的成本分析和管理措施[J].中国乡镇企业会计,2010(6).

(作者单位:中铁资源集团MKM公司)endprint